市場概要

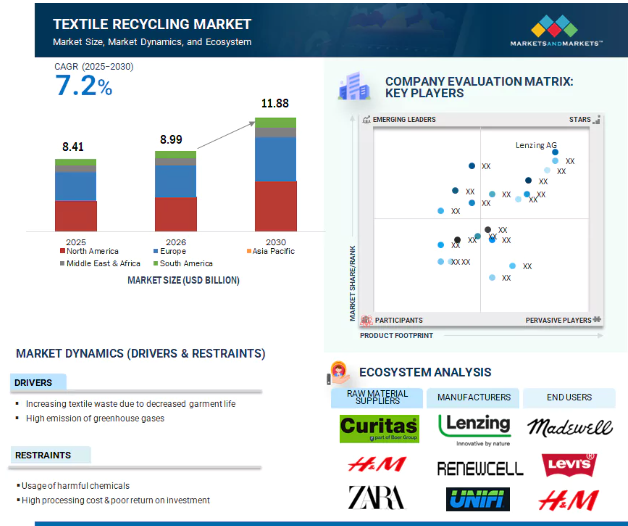

繊維リサイクル市場は、2025年の84.1億米ドルから2030年には118.8億米ドルに成長すると予測され、予測期間中の年平均成長率は7.2%です。繊維リサイクルは、着古した衣服、工場の残飯、その他の繊維廃棄物から繊維、糸、布地を再生し、新しい商品や素材に変えることです。このプロセスは、繊維の種類によって、機械的プロセスによる破砕、化学的分解、または熱処理によって行われます。その目的は、廃棄される繊維製品を新しい衣類、断熱材、椅子張り生地などを作るための使用可能な原材料にリサイクルすることによって、埋立地に送られる廃棄物を減らし、資源を節約し、ファッションと繊維製品の循環性を促進することです。これらのリサイクル素材は、アパレル、産業・施設、家庭用家具、その他のエンドユーザー別産業など、さまざまな産業・商業分野で利用されています。

推進要因:衣料品の寿命低下による繊維廃棄物の増加。

衣服の寿命が短くなったことによる繊維廃棄物の増加は、繊維リサイクル産業の成長を促す主な要因の一つです。ファストファッションや手頃な価格の衣料品の生産サイクルが速いため、消費者は衣料品をより多く購入するようになりましたが、各アイテムを廃棄するまでに着用する回数は減っています。その結果、年間何百万トンもの繊維廃棄物が埋立地に送られ、環境への懸念が高まっています。このような使い捨て衣料品の増加は、不要な廃棄物を増やす一方で、繊維リサイクル工場にとっては安定した供給源となり、利用しやすいという、課題と機会の両方をもたらします。政府、環境保護団体、エコフレンドリーなブランドは、拡大生産者責任(EPR)政策、埋め立て禁止、サーキュラーファッション・イニシアチブを実施することでこの危機に立ち向かい、リサイクル施設への投資を促進しています。さらに、消費者は衣料品の廃棄が環境に与える影響についてますます認識するようになり、リサイクル素材やアップサイクル繊維を使用した衣料品を求めるようになっています。その結果、衣料品の寿命が短くなったことは、繊維リサイクル業界における技術革新、政策改革、市場成長を促進する重要な要因となっています。

抑制:有害化学物質の使用

繊維製品に有害化学物質が広く使用されているため、特に染料、難燃剤、その他の有害化学物質や非生分解性化学物質で処理された合成繊維や混合繊維のリサイクルが制限されています。これらの化学薬品は、ライフサイクル全体を通して健康や環境リスクをもたらし、リサイクルを複雑にしています。機械的リサイクルでは、残留物が繊維の品質を低下させ、安全上の危険を増大させる可能性があり、化学的リサイクルでは、有毒な添加物が作業コストとエネルギー使用量を増加させます。有毒廃棄物に関する規制は、特にインフラが脆弱な発展途上国での処理をさらに制限し、リサイクル可能な素材や収益性を低下させたり、化学処理された繊維製品の不合格を余儀なくさせたりする可能性があります。これに対処するためには、より安全な素材を開発し、化学物質の使用を規制することが不可欠です。

可能性:新興市場での拡大

アジア、アフリカ、中南米では急速な工業化、都市化、持続可能性への意識が高まっており、成長市場には繊維リサイクルの大きなチャンスがあります。これらの地域では、中流階級の人口増加やファストファッションの需要増加により、繊維廃棄物が増加しています。各国政府はリサイクル政策を採用し、埋め立てを禁止し、生産者責任を拡大して循環型経済の実践を支援しています。低賃金で繊維製造が盛んなこれらの市場は、リサイクルインフラの構築に理想的であり、繊維回収技術への国内外の投資を誘致しています。消費者の持続可能性への関心が、アパレル、小売、家庭用品におけるリサイクル繊維の国内需要を押し上げています。インフラや政策が整備されるにつれ、これらの市場はグローバルな繊維リサイクルを拡大し、繊維ループを閉じる上で極めて重要になります。

課題 グローバルな繊維廃棄物トレーサビリティ・システムの欠如

繊維廃棄物のトレーサビリティに関する世界的なシステムがないため、効果的な分別とリサイクルが制限されています。繊維製品には標準的な原産地、繊維、処理、使用データがないため、クローズド・ループのサプライ・チェーンの妨げとなっています。透明性の問題は、リサイクル業者がリサイクル可能な素材、特に混紡または化学処理された繊維を特定する妨げとなり、廃棄物が埋立地に置かれたり、格下げされたりすることにつながります。ブランドはリサイクル率を検証し、規制のためのトレーサビリティを確保するという課題に直面しています。繊維生産の世界的な広がりはラベリングと文書化を複雑にし、問題を悪化させています。拡張性、信頼性、プロセスを改善するためには、ブロックチェーン、製品パスポート、繊維IDのようなデジタルトレーサビリティツールを業界全体で採用することが不可欠です。

繊維リサイクルのエコシステム分析では、原料サプライヤー、メーカー、流通業者、請負業者、エンドユーザーなど、さまざまな利害関係者の相互関係を特定し、検証します。原料サプライヤーは、繊維リサイクルメーカーに回収され、新素材に再加工できる廃棄された繊維製品や繊維ベースの製品を提供します。メーカーはこれらの原材料を使用してリサイクル製品を製造します。ディストリビューターとサプライヤーは、製造会社とエンドユーザーをつなぐ役割を果たし、サプライチェーンに重点を置いて業務効率と収益性を高めます。

素材別では、ポリエステル・ポリエステル繊維分野が予測期間中、繊維リサイクル市場を支配することになるでしょう。

ポリエステルおよびポリエステル繊維は、世界中で広く使用されていること、再利用が可能であること、工業的・商業的リサイクル方法との適合性が高いことから、繊維リサイクル市場の素材分野で最大のシェアを占めています。世界の繊維投入量の半分以上を占める最も生産量の多い合成繊維であるポリエステルは、ファストファッション、スポーツウェア、家庭用家具に使用されているため、大量のポリエステル系繊維廃棄物が発生し、リサイクルのための安定したスケーラブルな供給源となっています。最近のケミカルリサイクル、特に解重合の進歩により、より多くのポリエステルをバージン素材と同様の高品質繊維に加工することが可能になり、クローズド・ループ・リサイクルは非常に魅力的なものとなっています。リサイクル・ポリエステル(rPET)はまた、耐久性、柔軟性に優れ、バージン・ポリエステルに比べて環境負荷が低い(主にエネルギー消費と炭素排出の面で)ため、さまざまな産業で高い需要があります。さらに、多くのファッション・アパレル・ブランドは、持続可能性の目標を達成し、規制を遵守するために、コレクションにおけるrPETの割合を増やすことを目指しています。さらに、ポリエステルの均一な構造は、機械的・化学的除去処理において混紡天然繊維に勝る競争優位性をもたらし、世界の繊維リサイクル産業におけるポリエステルのリーダーシップをさらに強化します。

繊維廃棄物別では、予測期間中に最も高い市場シェアを記録するのは消費者後繊維廃棄物です。

ファストファッションの急速な増加、人口全体の衣料品消費習慣の増加、環境持続可能性に対する世界的な意識の高まりにより、世界の繊維リサイクル市場において、消費者後繊維廃棄物が繊維廃棄物の最大部分を占めています。消費者がより多くの衣類を購入し、使用済み衣類の廃棄や寄付を大幅に増やすにつれ、消費者後廃棄物の流れに入る割合は大幅に増加します。このため、消費者使用後の繊維廃棄物は、リサイクル可能な繊維製品の最大かつ最も利用しやすく、最適な供給源となっています。政府やNGOは、公共メディア・キャンペーン、引き取りプログラム、拡大生産者責任(EPR)規制を通じて、使用済み衣類の回収とリサイクルを世界的に促進しています。汚染、多繊維化、原料の原産地追跡などの課題にもかかわらず、選別技術、ケミカルリサイクル、繊維回収の進歩により、関連する消費者後廃棄物のリサイクル機会が拡大しています。

プロセス別では、ケミカルプロセスが予測期間中に最も高い市場シェアを記録するでしょう。

ケミカルリサイクルプロセスは、世界の繊維廃棄物の大部分を占める複雑で困難な繊維廃棄物から高品質の繊維を生産できるため、繊維リサイクル市場セグメントをリードしています。一般的に綿やウールのような単一素材の繊維にしか対応できず、低級繊維になるメカニカルリサイクルとは異なり、ケミカルリサイクルは繊維を分子レベルで分解し、ポリエステル、ナイロン、再生セルロース(リヨセルやビスコースのような)などのバージン品質の繊維を生産します。この方法は、従来の機械的方法ではリサイクルが難しい綿とポリエステルのような混紡繊維には不可欠です。外的要因もまた、繊維から繊維へのリサイクルによって、ケミカル・リサイクルが適切なクローズド・ループ・システムを運用することを可能にします。循環型経済が主流となり、企業が持続可能性を戦略に盛り込もうと躍起になる中で、これは不可欠なことです。世界各国の政府が環境規制を強化し、多くの大手ファッション企業がリサイクル率の向上に取り組む中、ケミカルリサイクル事業への依存度は高まるでしょう。

主要企業・市場シェア

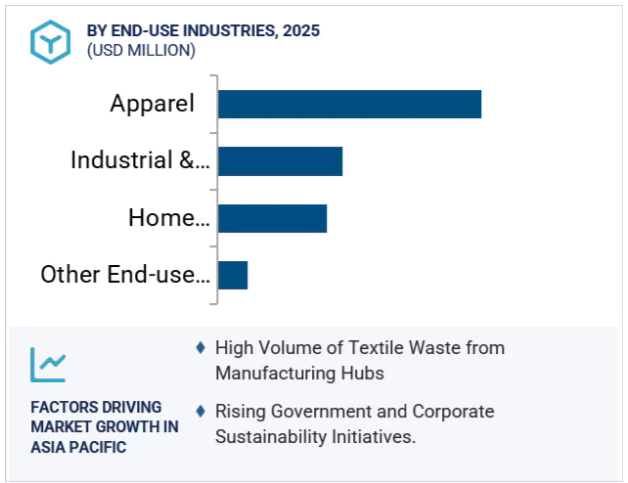

エンドユーザー別では、アパレルのエンドユーザー産業が予測期間中に最も高い市場シェアを記録するでしょう。

アパレルが最大の市場シェアを占めており、世界の主要産業として、かなりの量の繊維廃棄物が発生しています。持続可能な衣料品に対する消費者の需要の高まりは、人々がより環境に優しい選択肢にシフトするにつれて、増加し続けています。ファストファッションのサイクルは、多くのデザインを不確かな量で生み出し、使い捨てファッションは消費者使用後の繊維廃棄物を大量に生み出します。この廃棄物は、新しい衣料品を作るための原料として、リサイクル可能な素材を安定的に供給します。リサイクル繊維(主にポリエステル、コットン、ウール)は、環境への影響を軽減し、バージン素材への依存を減らし、循環型経済の実践をサポートするために、新しい衣類のサプライチェーンに組み込まれることが増えています。グローバル・ブランドは、リサイクル原料の割合を増やし、二酸化炭素と水の排出量を最小限に抑えるなど、持続可能性に関する意欲的な目標を掲げています。環境に優しいアパレルに対する消費者の嗜好の高まりにより、ブランドはテキスタイル・トゥ・テキスタイル・リサイクルを採用し、テキスタイルの調達先を透明化するよう求められています。アパレルはメカニカルリサイクルとケミカルリサイクルの両方のメリットを享受しており、技術の進歩により、混紡繊維や複合繊維から高品質の繊維を回収できるようになりました。市場規模、技術革新、需要の組み合わせにより、アパレルが主要なエンドユーザー別産業セグメントであり、繊維リサイクル市場の主要な牽引役であることが確固たるものとなっています。

アジア太平洋地域は、繊維製造の拠点としての地位、環境意識、手頃な労働力と原材料へのアクセスにより、繊維リサイクル市場を支配しています。中国、バングラデシュ、インド、ベトナムなどの国々では、リサイクル可能な消費者以前の廃棄物が大量に生産されています。この地域の人口、経済成長、中間層の拡大により、衣料品の消費と廃棄が増加し、リサイクル可能な原料が増加しています。政府の政策、持続可能性への取り組み、リサイクル・インフラへの投資も増加しています。グローバルブランドと国内ブランドは、ESG目標を達成するためにリサイクル施設に投資し、リサイクル繊維を調達しています。ヨーロッパや北米などの市場へのリサイクル繊維の輸出は、グローバルサプライチェーンにおけるアジア太平洋地域の役割を強化しています。この地域の規模、政策、業界の支援は、ビルラ・セルロース(Birla Cellulose)、HYOSUNG TNC、Usha Yarns Ltd.(ウシャ・ヤーン)などの企業が繊維リサイクルにおけるリーダーシップを強化しています。

2024年6月、レンチング社とダイアン・フォン・フュルステンベルグ社は、持続可能な方法で調達された木材から生産され、二酸化炭素排出量と水使用量を最低50%削減したテンセル・リヨセルとレンチング・エコベロ繊維をDVFのファッションコレクションに統合するために協力しました。

2023年7月、ビルラ・セルロースはリニューセル社と提携し、循環型繊維「Liva Reviva」を拡大。この提携により、同社は2024年までに繊維リサイクル生産を年間10万トンに拡大し、スウェーデン市場での存在感を高めることを目指しています。

キーワードの主要プレーヤー

Lenzing AG (Austria)

Birla Cellulose (India)

HYOSUNG TNC (South Korea)

Unifi, Inc. (US)

Renewcell (Sweden)

Patagonia, Inc. (US)

Leigh Fibers (US)

Martex Fiber (US)

The Woolmark Company (Australia)

Textile Recycling International (UK)

【目次】

はじめに

24

研究方法論

29

要旨

38

プレミアムインサイト

43

市場概要

47

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 衣料品寿命の低下による繊維廃棄物の増加- 温室効果ガスの排出量の増加- エネルギーと水の消費量の増加 RESTRAINTS- 有害化学物質の使用- 高い処理コストと投資収益率の低さ OPPORTUNITIES- 循環型産業の採用拡大- 新興経済圏での拡大 CHALLENGES- ファストファッション- グローバルな繊維廃棄物トレーサビリティシステムの欠如

5.3 ポーターの5つの力分析 代替品の脅威 サプライヤーの交渉力 新規参入者の脅威 買い手の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標 世界のGDP動向

5.6 バリューチェーン分析 収集選別リサイクルエンドユーザー

5.7 エコシステム分析

5.8 ケーススタディ分析 ブラジルの繊維・衣料産業 繊維リサイクル協会 繊維リサイクルの変革

5.9 規制のランドスケープ 規制のランドスケープ-グローバルリサイクル基準(GRS)-リサイクルクレーム基準(RCS)-国際標準化機構 14021:2016 規制機関、政府機関、その他の機関

5.10 技術分析 新技術-繊維リサイクル

5.11 顧客のビジネスに影響を与えるトレンド/混乱

5.12 貿易分析 HSコード550510の輸出シナリオ HSコード550510の輸入シナリオ

5.13 主要会議とイベント(2025-2026年

5.14 価格分析 平均販売価格動向(地域別)(2022~2030年 平均販売価格動向(素材別)(2022~2030年 主要メーカーの平均販売価格動向(素材別)(2024年

5.15 特許分析 アプローチ 文書の種類 特許公開動向 洞察力 特許の法的地位 管轄区域分析 上位企業/出願人 過去11年間の特許所有者上位10社

繊維リサイクル市場、素材別

75

6.1 はじめに

6.2 繊維廃棄物発生量の最大要因は綿であることに変わりなし

6.3 ポリエステル&ポリエステル繊維 ペットは繊維と共に使用され、生地に防しわ性を付与

6.4 繊維リサイクルの原動力となるのは、固有の耐久性が高く、保存期間が長いウール ウール衣類

6.5 ナイロン&ナイロン繊維 優れた特性が再生ナイロンの需要を拡大

6.6 その他の素材

繊維製品のリサイクル市場、繊維廃棄物別

80

7.1 導入

7.2 消費者発生前廃棄物:成長を支える製造スクラップの生産への再導入の可能性

7.3 消費者系廃棄物 消費者系廃棄物のリサイクルによる環境的、社会的、実用的メリットが市場を牽引

繊維リサイクル市場、プロセス別

84

8.1 導入

8.2 メカニカルリサイクル糸は環境に優しく、水なし加工やカスタム染色を可能にする着色済みソリューションを提供

8.3 混紡繊維のケミカルリサイクルによる高品質の繊維回収

繊維リサイクル市場、流通チャネル別

88

9.1 はじめに

9.2 オンライン・チャネル 便利でコスト効率の高い小売への需要の高まりがオンライン・チャネルの導入を後押し。

9.3 小売店・百貨店の手頃なアップサイクルテキスタイルがテキスタイルリサイクルの小売成長を牽引

繊維製品リサイクル市場:エンドユーザー産業別

92

10.1 導入

10.2 アパレル 経済成長と可処分所得の増加がアパレル市場を牽引 スポーツウェア インティメート アウターウェア

10.3 家具 スタイル、色、インテリアデザインの新しいトレンドの変化が家 具産業を牽引 ベッドリネン カーペット カーテン

10.4 大量の繊維廃棄物が繊維リサイクル市場を牽引する産業・施設

10.5 その他のエンドユーザー産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8498

- 世界の外骨格市場(2025 – 2030):部品別、機能別、種類別、身体部位別分析レポート

- ブロードバンドサービスのグローバル市場規模調査:接続別(光ファイバー、ワイヤレス、衛星、ケーブル、デジタル加入者線)、エンドユース別(企業、家庭)、地域別予測:2022-2032年

- 鉄道輸送機器の世界及び日本市場2026年:種類別(普通列車、新幹線、都市鉄道)

- アナフィラキシーの世界市場規模は2035年までにCAGR 5.9%で拡大する見通し

- インターネットプロトコルテレビのグローバル市場規模調査:コンポーネント別(ハードウェア、ソフトウェア、サービス)、ストリーミングタイプ別、サブスクリプションタイプ別、伝送タイプ別(有線、無線)、デバイスタイプ別、用途別、エンドユーザー別、業種別、地域別予測:2022-2032年

- 世界のナトリウム4-ニトロフェノキシド市場

- 医療用防護具の世界市場2025:種類別(マスク、ゴーグル、防護服、シューズカバー、手袋、その他)、用途別分析

- 世界の造影剤市場(~2031年):種類別(ヨード化造影剤)、剤形別(液剤、粉末)、検査法別(X線、MRI、超音波)、投与経路別(経口、直腸)、疾患別(がん、神経系、消化器系、筋骨格系疾患)、地域別

- 4-アセチル-4-フェニルピペリジン(CAS 34798-80-6)の世界市場2020年~2025年、予測(~2030年)

- 世界の風力ブレード市場(2024 – 2031):素材別、ブレードサイズ別、用途別、地域別分析レポート

- 人工肩関節置換術の世界市場規模は2035年までにCAGR 7.3%で拡大する見通し

- スプリットトランスの世界及び日本市場2026年:種類別(低周波分割変圧器、中周波分割変圧器、高周波分割変圧器)