市場概要

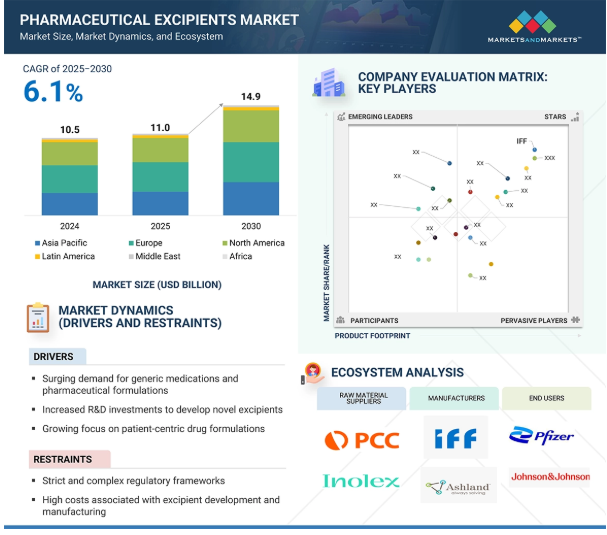

2024年に105億米ドルと評価された世界の医薬品賦形剤市場は、2025年には110億米ドルとなり、2025年から2030年にかけて年平均成長率6.1%で堅調に推移し、期間終了時には149億米ドルに達すると予測されています。これは主に、患者中心の製剤への注目の高まり、ジェネリック医薬品や医薬品の需要の増加、新規賦形剤開発のための研究開発投資の増加、カスタマイズされた賦形剤ソリューションのための製薬会社との戦略的提携やパートナーシップなどの要因によるものです。しかし、高額の投資、開発コスト、規制の厳しさの増大が市場の成長を抑制すると予測されています。

DRIVER: ジェネリック医薬品・医薬品の需要増加

医薬品添加剤市場は、ジェネリック医薬品の需要増加により大きく成長すると予想されます。ジェネリック医薬品は通常、先発医薬品よりも手頃な価格であるため、医療従事者や患者の間で人気が高まっています。特に、多くの先発医薬品がパテントクリフ(特許の崖)に直面し、特許保護が失効してジェネリック医薬品の市場参入が可能になる状況では、この手頃な価格が販売量の増加につながります。その結果、承認されたジェネリック医薬品の数が急増し、医薬品賦形剤の需要が高まっています。Torrent Pharma、Aurobindo Pharma、Ajanta Pharma、Zydus Lifesciencesなど、アメリカで強力な事業を展開する大手製薬会社は、このトレンドの恩恵を受ける立場にあります。賦形剤は、医薬品の製剤化、安定性、バイオアベイラビリティにおいて重要な役割を果たします。品質を維持しながら製造コストを削減することに重点を置くジェネリック医薬品メーカーにとって、賦形剤はコスト削減に不可欠なソリューションです。その結果、高品質でありながら手頃な価格の賦形剤が好まれる傾向が強まっており、市場拡大の重要な原動力となっています。この傾向は、費用対効果の高い医薬品製造への幅広い後押しを反映しており、世界の賦形剤産業の継続的な成長を支えています。ジェネリック医薬品への継続的な需要と手頃な価格への注目は、今後数年間の賦形剤市場の明るい見通しを示唆しています。

阻害要因:新規賦形剤の開発コストの高さ

新規医薬賦形剤の承認プロセスはしばしば長期化、高コスト化、複雑化し、市場成長の大きな課題となっています。新しい賦形剤を医薬品製剤に配合する前に、厳格な試験を受け、アメリカ食品医薬品局(FDA)などの規制当局から承認を得なければなりません。このプロセスでは、賦形剤の安全性、有効性、安定性、医薬品有効成分との適合性などを総合的に評価します。高い規制基準と広範な臨床・毒性学的データの必要性から、新規賦形剤の開発スケジュールは数年に及ぶこともあり、多額の資本投資が必要となります。多くの製薬会社、特に中小企業にとって、これらのコストを正当化することは難しく、特に投資に対するリターンが不確実な場合はなおさらです。さらに、いったん承認された賦形剤は、製薬業界の需要に合わせて大規模に製造されるため、さらに複雑で費用がかかります。このような規制上のハードル、高い開発コスト、大規模生産の要件の組み合わせは、市場の大きな抑制要因となっています。その結果、多くの企業は新たな賦形剤に投資するよりも、既存の特性良好な賦形剤に頼ることを好みます。このような革新へのためらいが、新規賦形剤の導入を制限し、高度な製剤に対する需要の高まりにもかかわらず、市場全体の成長を鈍化させる可能性があります。

可能性:機能性/多機能性医薬品添加剤の需要拡大

共加工多機能賦形剤は、混合、ブレンド、造粒プロセスを通じて2種類以上の個々の賦形剤を物理的に組み合わせることで形成される革新的な医薬品賦形剤の一種です。単純なブレンドとは異なり、共加工は元の成分の物理的特性を変化させ、優れた機能性を持つ相乗的な賦形剤を製造します。このような多機能賦形剤は、製剤に必要な成分の数を減らすなど、従来の単機能賦形剤と比較していくつかの利点があります。これにより、製造工程が簡素化され、賦形剤-賦形剤、または賦形剤-薬剤の相互作用のリスクが最小限に抑えられ、製品の安全性と性能が向上します。さらに、流動性、圧縮性、結合性、崩壊性など、安定した高品質の錠剤を製造するために不可欠な重要な製剤パラメータを向上させます。共加工賦形剤はまた、バッチ間のばらつきを大幅に低減し、最終医薬品の一貫した品質と性能を保証します。さらに、放出制御錠や口腔内崩壊錠のような複雑な薬物送達システムの開発をサポートし、患者中心の医薬品設計で人気を集めています。十分な安全性と機能性のデータが得られた場合、規制当局が共添加賦形剤を受け入れるようになるにつれ、その採用は増加すると予想されます。そのため、革新と競争力維持を目指す製薬企業にとって戦略的な手段となり、長期的な市場成長の好機となります。

課題 厳しい規制基準

医薬品添加剤市場は、厳格な規制基準のためにかなりのハードルに直面しています。アメリカ食品医薬品局(FDA)や欧州医薬品庁(EMA)といった機関は、医薬品製剤における賦形剤の製造、試験、適用を管理する包括的な規則を制定しています。これらの規制は主に、医薬品の安全性と有効性を確保することで公衆衛生を守ることを目的としています。しかし、これらの要件の厳格な性質は、新しい賦形剤の開発と承認を複雑にする可能性があります。製造業者は、文書化、バリデーション、コンプライアンスといった複雑な状況を乗り切らなければならず、時間とリソースを費やすことになります。このような監視レベルの高まりは、しばしば技術革新のペースを低下させ、医薬品開発者のニーズの変化に対応した新規賦形剤の導入を困難にしています。例えば、FDAの要求の厳しい新薬承認申請(NDA)プロセスやEMAの徹底した承認プロトコルは、スケジュールを延長し、コストを増大させる可能性があり、最終的に一部の企業は先進的な賦形剤技術の追求を躊躇することになります。その結果、規制当局の監視は医薬品の安全性と品質を確保するために不可欠である一方、賦形剤セクターの成長と活力にとって大きな課題となっており、メーカーは規制に関する専門知識とコンプライアンスのインフラに多額の投資を行う必要があります。

主要企業・市場シェア

医薬品添加剤市場のエコシステムは、原料サプライヤー、製品プロバイダー、エンドユーザー、規制当局の4つのコアカテゴリーに区分されます。PCCやInolexのような主要な原料サプライヤーは一貫したインプットストリームを確保し、BASF、Roquette、Ashlandのようなグローバルな賦形剤メーカーは製剤ソリューションのイノベーションを推進します。ファイザーやノバルティスなどの大手製薬会社は、高度なドラッグデリバリーシステムに賦形剤を組み込む、需要の高いエンドユーザーの代表です。FDAやEMAのような規制機関は、厳しいコンプライアンスを保証し、市場アクセスや品質基準を形成しています。これらの関係者が一体となって、安全で有効かつ拡張性のある医薬品の開発に不可欠な、緊密に統合されたバリューチェーンを形成しています。

2024年に最大の市場シェアを占める経口剤セグメント

世界の医薬品添加剤市場は、剤形別に経口剤(錠剤、カプセル剤、液剤など)、外用剤、非経口剤、その他の種類に分類されます。このうち、経口剤はいくつかの利点があるため、圧倒的な地位を確立しています。経口剤は、投与が容易で侵襲性がなく、セルフメディケーションに適しているため患者に広く好まれ、患者のコンプライアンス向上に貢献しています。さらに、経口剤は幅広い有効成分を効率的に送達することができるため、治療領域全体で汎用性の高い選択肢となります。安定性、費用対効果、包装や流通の利便性により、先進国市場や新興国市場においてその魅力はさらに高まっています。放出制御製剤や矯味矯臭製剤などの経口薬物送達技術の革新は、有効性と患者体験をさらに向上させています。これらの進歩は製品ライフサイクルを延ばし、製剤開発に新たな道を開くことで、市場の持続的成長を支えています。効果的でユーザーフレンドリーなドラッグデリバリーシステムに対する需要が高まる中、経口製剤セグメントは予測期間を通じて医薬品添加剤市場における主導的地位を維持すると予想されます。

潤滑剤および滑沢剤は、予測期間中に最も高い成長率を記録する見込みです。

世界の医薬品添加剤市場は、機能性に基づいて、充填剤・希釈剤、結合剤、崩壊剤、滑沢剤・滑沢剤、保存剤、コーティング剤、乳化剤、香料・甘味料、着色剤、懸濁剤・粘稠剤、その他の機能性に区分されます。潤滑剤および滑沢剤セグメントは、予測期間中に最も速い複合年間成長率(CAGR)を示すと予測されています。このような成長が期待される背景には、経口固形製剤に対する需要の高まりがあります。経口固形製剤は、投与が容易で保存期間が長く、患者に受け入れられやすいため、引き続き最も人気があります。その結果、メーカーは流動性と錠剤の排出性の向上に注力し、滑沢剤と滑沢剤の需要をさらに押し上げています。

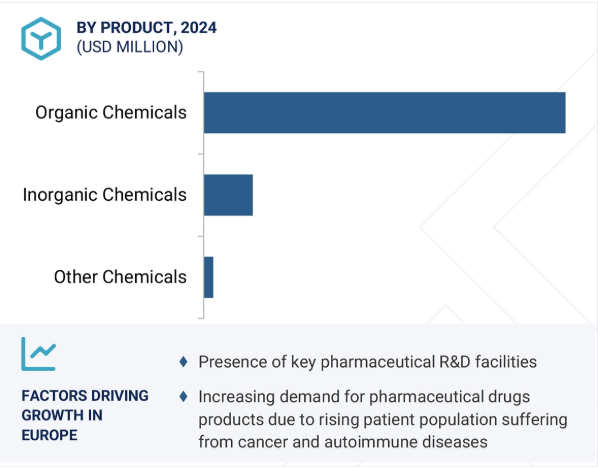

医薬品添加剤市場は地域的に6つの主要地域に区分されます: 北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカ。このうち、ヨーロッパが2024年に最大の市場シェアを占めていますが、これは主に大規模な製薬メーカーや生産施設が多数存在するためです。これらの企業は、同地域全体で賦形剤の高い消費量に大きく貢献しています。さらに、ヨーロッパでは規制の枠組みが確立されており、研究開発が重視されているため、革新的な賦形剤の導入と受容が進んでいます。高品質なジェネリック医薬品、先進的な医薬品製剤、バイオシミラーの製造に注目が集まっていることも、機能的で新規性の高い賦形剤の需要をさらに高めています。この傾向はヨーロッパだけでなく、医薬品の研究開発投資が増加している北米やアジア太平洋などの地域でも顕著になってきています。世界の医薬品ニーズが進化を続ける中、賦形剤の地域別需要は着実に拡大し、予測期間中の市場全体の拡大を牽引すると予想されます。

2025年5月、健康・栄養分野における植物由来原料および医薬品賦形剤の世界的リーダーであるロケットは、IFFファーマ・ソリューションズの買収が成功裏に完了したことを発表しました。この戦略的マイルストーンは、世界の医薬品市場をサポートするリーダーになるという同社の野望を大きく前進させるものです。

2025年3月、エボニックはマインツ大学と提携し、核酸(mRNAなど)ドラッグデリバリーのための脂質ナノ粒子プラットフォームを前進させるランダム化PEG脂質(rPEG)を商品化します。

2024年11月、ナガセ・ヴィイタが、バイオ医薬品製剤の安定性向上を目的とした環境に優しい注射用安定剤「サクローズSG」を発売。

2024年5月、Roquette社は、可塑剤フリーのソフトジェルカプセル用エンドウスターチプレミックス「LYCAGEL?Flex」を上市。

2023年3月、エボニックは高度なドラッグデリバリー用途の脂質を製造するGMP施設を開設しました。脂質の上市施設はドイツのハナウにあり、臨床および小規模の商業生産に使用されます。

2023年6月、アシュランドは、滑沢剤と潤滑剤からなる共加工の多機能直接打錠型超崩壊剤「ポリプラスドンプラス」を発表。

医薬品添加剤市場の主要企業は以下の通り。

International Flavors & Fragrances Inc. (US)

BASF SE (Germany)

Ashland Inc. (US)

Evonik Industries AG (Germany)

Kerry Group PLC (Ireland)

Roquette Frères (France)

Merck KGaA (Germany)

Associated British Foods PLC (UK)

ADM (US)

Wacker Chemie AG (Germany)

Air Liquide (France)

Dow (US)

Lubrizol Corporation (US)

Colorcon (US)

DFE Pharma (Germany)

Actylis (US)

Croda International Plc (UK)

Chemie Trade (India)

Gattefossé (France)

JRS Pharma (Germany)

Shin-Etsu Chemical Co., Ltd. (Japan)

【目次】

はじめに

61

研究方法論

66

要旨

80

プレミアムインサイト

84

市場概要

87

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – ジェネリック医薬品と医薬品製剤の需要の急増 新規賦形剤開発のための研究開発投資の増加 – 患者中心の医薬品製剤への注目の高まり – 製薬企業間の戦略的共同研究やパートナーシップの構築 阻害要因 – 厳しく複雑な規制の枠組み – 賦形剤の開発・製造コストの高さ 機会 – 機能性賦形剤や多機能賦形剤への関心の高まり – ナノテクノロジーの技術的進歩 – 新興国における市場機会 課題 – 賦形剤の安全性と品質基準に関する継続的な懸念 – 主要原材料の入手可能性の制限とコストの変動

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要プレーヤー別の疾患別価格分析 地域別の疾患別価格分析

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 投資と資金調達のシナリオ

5.9 技術分析 主要技術- 共加工賦形剤技術- ナノテクノロジーに基づく賦形剤 副次的技術- 3Dプリンティング/添加物製造- プロセス分析技術(PAT) 副次的技術- 製剤設計における人工知能- グリーンケミストリー/持続可能性技術

5.10 特許分析

5.11 貿易分析 HSコード290545の貿易データ HSコード290545の輸入データ HSコード290545の輸出データ HSコード350510の貿易データ HSコード350510の輸入データ HSコード350510の輸出データ HSコード290532の貿易データ HSコード290532の輸入データ HSコード290532の輸出データ HSコード283650の貿易データ HSコード283650の輸入データ- HSコード283650の輸出データ HSコード250100の貿易データ- HSコード250100の輸入データ- HSコード250100の輸出データ HSコード290543の貿易データ- HSコード290543の輸入データ- HSコード290543の輸出データ HSコード3912の貿易データ- HSコード3912の輸入データ- HSコード3912の輸出データ

5.12 主要会議とイベント(2025~2026年

5.13 規制ランドスケープ 規制の枠組み- アメリカ- ヨーロッパ- 中国- インド- ブラジル 規制機関、政府機関、その他の組織

5.14 ポーターのファイブ・フォース分析 サプライヤーの交渉力 バイヤーの交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.16 医薬品賦形剤市場におけるAI/ジェネレーティブAIのインパクト 医薬品賦形剤市場におけるAIの可能性 AIのユースケース AIを導入している主要企業 医薬品賦形剤エコシステムにおけるジェネレーティブAIの将来性

5.17 医薬品添加剤市場に対する2025年アメリカ関税の影響 主要関税率の価格影響分析 国・地域への影響 – 北米 – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響

医薬品添加剤市場:製品別

142

6.1 導入

6.2 有機化学品 油脂化学品- 脂肪アルコール- ミネラルステアリン酸塩- グリセリン- その他の油脂化学品 炭水化物- 砂糖- セルロース- デンプン 石油化学品- グリコール- ポビドン- ミネラル炭化水素- アクリルポリマー- その他の石油化学品 プロテイン- 微粒子やナノ粒子の担体としての用途拡大が市場を牽引 その他の有機化学品

6.3 無機化学品 塩酸カルシウム- 化学的純度が高く、薬物との非相溶性が低いため、市場の成長を促進 金属酸化物- 疎水性、親水性、顆粒状の酸化ケイ素が入手可能、 市場の成長を促進するために、疎水性、親水性、顆粒状の酸化ケイ素が入手可能 ハライト類- ワクチンや放出制御型製剤におけるハライト類のユーティリティが増加し、市場の成長を促進 カルボン酸カルシウム- 崩壊時間が短く、機械的強度に優れており、市場の成長を促進 カルボン酸カルシウム- 高品質でコスト効率が高く、市場の成長を促進 その他のイノルガン化学品

6.4 その他の化学品

医薬品賦形剤市場、機能性別

263

7.1 導入

7.2 充填剤・希釈剤 凝集力の向上と直接圧縮が成長を促進

7.3 懸濁剤・粘稠剤 薬物安定性と矯味矯臭の利点が成長を持続

7.4 製薬業界における徐放性製剤の使用の増加が市場を牽引するコーティング剤

7.5 高い流動性と圧縮性が成長を刺激する結合剤

7.6 香料・甘味料は医薬品の嗜好性を向上させる必要があり、成長を促進

7.7 崩壊剤:固形製剤の迅速な崩壊が成長を促進

7.8 硬質・軟質ゼラチンカプセル、錠剤、経口液剤、外用クリームにおける着色料の使用増加 が市場を後押し

7.9 潤滑剤・滑沢剤 無毒性が成長を促進

7.10 防腐剤 医薬品・栄養補助食品業界における防腐剤使用の増加が市場を牽引

7.11 乳化剤 液体医薬品製剤における溶解性向上賦形剤の使用増加が成長を促進

7.12 その他の機能性

医薬品添加剤市場、製剤別

297

8.1 導入

8.2 経口剤 錠剤- 高い嗜好性と携帯性で成長をサポート カプセル- ハードゼラチンカプセル ソフトゼラチンカプセル 液剤- 胃や腸からの吸収が速く成長を促進 その他経口剤

8.3 局所用製剤:経皮パッチと自己接着型経皮ドラッグデリバリーシステムに対する需要の高まりが市場を活性化

8.4 非経口製剤 生物学的分子の出現が成長を促進

8.5 その他の製剤

医薬品添加剤市場、機能性用途別

326

9.1 導入

9.2 安定剤 医薬品の保存期間の向上と製造不良の減少が成長を促進

9.3 味覚マスキング より美味しい固形製剤への嗜好の高まりが市場を促進

9.4 製薬業界における徐放性製剤の使用の増加が成長を促進

9.5 可溶性化合物への嗜好の高まりが成長を促進する溶解性とバイオアベイラビリティの向上

9.6 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 3047

- 陽極鋼クローの世界市場

- アジア太平洋のスマートシティ市場規模は2030年までにCAGR 17.2%で拡大する見通し

- 精製シュウ酸の世界市場

- 再構築型タンクアトマイザーの世界及び日本市場2026年:種類別(底部吸気、上部吸気、側面吸気)

- ハイブリッドクラウド市場レポート:コンポーネント別(ソリューション、サービス)、サービス別(プロフェッショナルサービス、マネージドサービス)、サービスタイプ別(クラウド管理・オーケストレーション、ディザスタリカバリ、ハイブリッドホスティング)、サービスモデル別(Infrastructure as a Service、Platform as a Service、Software as a Service)、組織規模別(中小企業、大企業)、業種別(政府・公共機関、医療、銀行、金融、サービス、保険(BFSI)、小売、情報通信、製造、その他)、地域別 2024-2032

- プロピルトリメタンの世界市場

- 衛星通信機器の世界及び日本市場2026年:種類別(ルーター、スイッチ)

- ラクトフェリン製品の世界市場

- 医療用フォームの世界市場規模調査、形態別(軟質、硬質、スプレー)、素材別(ポリマー、ラテックス、金属)、用途別(寝具・クッション、包装、器具・部品、補装具・創傷ケア、綿棒、フィルター、ワイプ)、地域別予測 2022-2032

- 真空測定器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の合板市場(2025 – 2030):種類別、用途別、地域別分析レポート

- ソフトグリッパーの世界市場規模は2034年までにCAGR 35.1%で拡大する見通し