市場概要

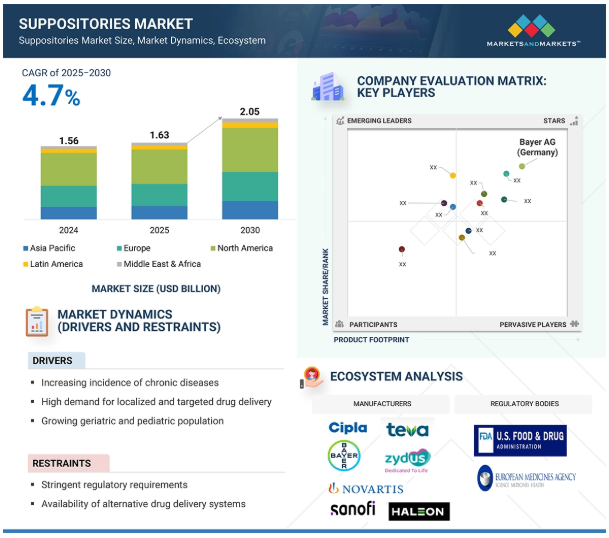

2024年に15億6,000万米ドルと評価された座薬の世界市場は、2025年には16億3,000万米ドルとなり、2025年から2030年にかけて年平均成長率4.7%で堅調に推移し、期間終了時には20億5,000万米ドルに達すると予測されています。座薬市場の成長は、いくつかの重要な要因に起因しています。慢性疾患、特に炎症性腸疾患(IBD)、胃腸疾患、便秘の有病率の上昇は、市場の重要な促進要因です。さらに、痔や膣感染症の治療のための局所的かつ標的化された薬物送達に対する需要の高まりが、市場の成長をさらに後押ししています。坐薬は主に、薬を飲み込むのに苦労する老人や小児に好まれています。この人口統計学的要因が坐薬の継続的な需要を維持し、それによって市場の成長を促進しています。しかし、経口徐放錠、長時間作用型注射剤、経皮パッチなどの代替療法が利用可能であることが市場成長の妨げとなっています。

推進要因:慢性疾患の有病率の増加

炎症性腸疾患(IBD)、胃腸疾患、便秘などの慢性疾患の有病率の増加が、座薬の世界市場成長に寄与する主な理由となっています。機能性便秘は、特に子供や高齢者の間で世界的な健康負担となっています。グリセリン坐薬やビサコジル坐薬などの直腸坐薬は、便秘治療に最もよく使用される坐薬です。さらに、炎症性腸疾患(IBD)が世界的に増加しており、全身的な副作用を最小限に抑えて炎症を治療するために、メサラミン坐剤やコルチコステロイド坐剤などの直腸坐剤がますます必要とされています。

さらに、細菌性膣症やカンジダ症のような膣感染症の増加により、抗真菌作用や抗菌作用のある膣坐剤が重要な治療オプションとして継続的に求められています。したがって、上記のすべての要因が直腸坐薬と膣坐薬の安定したニーズを維持し、市場全体の成長を促進しています。

阻害要因:代替薬物送達療法の利用可能性

薬物送達方法の多様化は、世界的に坐薬の受容性を阻害する傾向にあります。坐薬が促進される主な利点は、標的薬物送達と全身性副作用の軽減です。しかし、経口徐放錠、経皮パッチ、長時間作用型注射剤と比較すると、患者の不便さや不快感から、しばしば劣ると考えられています。徐放性製剤の経口錠剤は、一定期間にわたって薬物を安定的に送達することができ、不快感や挿入を必要とせずに、坐薬のような持続的な薬効を得ることができます。同様に、疼痛治療やホルモン治療で広く使用されている経皮吸収型パッチは、胃腸をバイパスする一方で、薬物の安定した全身吸収を可能にします。一方、長時間作用型の注射製剤は、数ヶ月に及ぶ治療効果が期待できるため、坐薬に比べて連日投与や反復投与の頻度が低くなります。

このような薬物送達療法の代替傾向はすべて、坐薬の処方を奪い、市場の成長を妨げています。

機会:新興市場における高い成長機会

薬物製剤に関する最近の技術革新は、世界の坐剤市場の成長に大きな機会を生み出しています。こうした坐剤ベースの技術革新は、医薬品有効成分(API)の溶解性の低さや患者の受容性の低さに関連する問題に対処するものです。従来の坐薬は通常、低いバイオアベイラビリティに直面していますが、ナノ構造脂質キャリア(NLC)や薬物送達のためのその他のナノテクノロジーを含む新しい技術は、溶解性の低い薬物の製剤化と吸収を劇的に改善します。これらのシステムは、薬物の表面積を増加させることで溶解を促進し、それによって吸収を高め、この経路では未治療の疾患に対する治療効果を高めます。さらに、3Dプリンティング技術は医薬品製造をさらにサポートし、坐薬のサイズ、形状、薬物放出プロファイルを正確に制御できるようになりました。このようなカスタマイズは個別化医療にとって恩恵であり、医療専門家は患者固有の症状に合わせてより良い治療法を選択することができます。ナノテクノロジーと3Dプリンティングを組み合わせることで、新たな治療分野への応用が拡大し、市場の革新と成長が促進されます。

課題 坐薬の保存期間の制限

錠剤やカプセルのような安定した剤形とは異なり、坐薬には通常、熱、湿気、光などの要因に非常に敏感な成分が含まれています。商業的に調製されたホルモンベースの坐剤または天然由来の抗炎症剤の抽出物から調製された坐剤の剤形は、酸化や加水分解などの分解を非常に受けやすく、この分解は非常に速く起こるため、保存期間が比較的短いという重大な課題を表しています。このように、坐薬には特有の繊細さがあるため、製造から配送までの全領域に対応する安全なコールドチェーンが必要ですが、特に資源に乏しい地域では経費がかさむため、すべての製品所在地で保冷ロジスティクスを維持できるわけではありません。そのため、これらすべての要因が、坐薬の世界的な普及と市場成長の大きな障壁であり続けるでしょう。

主要企業・市場シェア

坐薬市場のエコシステムは、製薬メーカー、ヘルスケア企業、規制当局のネットワークで構成され、世界的に坐薬の安全で効果的な開発、流通、規制を確保するために協力しています。このエコシステムの主要企業は、Bayer AG(ドイツ)、Novartis AG(スイス)、Sanofi(フランス)、Zydus Group(インド)、Bliss GVS Pharma Limited(インド)、Church & Dwight Co. (Ltd.(イスラエル)、Sun Pharmaceutical Industries Ltd. (インド)。これらの企業は、直腸用、膣用、尿道用などさまざまな種類の坐薬の処方、製造、販売に携わっています。

規制機関は、坐薬の安全性と品質基準を維持する上で重要な役割を果たしています。アメリカのFDA、欧州医薬品庁(EMA)、イギリスのMHRA、オーストラリアのTGA、インドのCDSCOなどの機関は、坐薬の処方、包装(特に感温性製品)、保管条件について厳格なガイドラインを提供しています。これらの機関は製品の有効性を評価し、臨床データを義務付け、市販後調査を規制しています。このように相互に関連し合うエコシステムにより、坐薬は高い治療基準を満たすと同時に、コールドチェーン物流や患者の服薬アドヒアランスといった課題を克服しています。

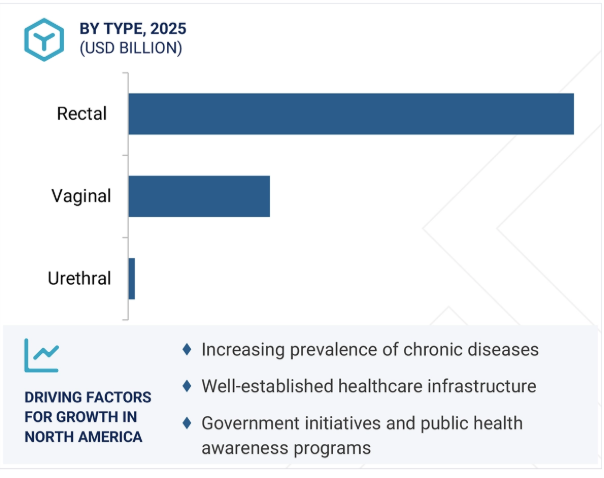

直腸用セグメントは2024年に最大の市場シェアを獲得。

座薬市場は種類別に直腸用、膣用、尿道用の3つの主要セグメントに分けられます。このうち、直腸用セグメントは治療用途の広さから大きなシェアを占めています。直腸坐薬は主に、発熱、疼痛、炎症、便秘(例:パラセタモール、ジクロフェナク)、炎症性腸疾患(例:メサラミン)の治療に使用されます。さらに、直腸坐薬は、嚥下困難、吐き気、時には意識障害などのために経口投与が不可能な小児および老人患者に特に処方されます。さらに、これらの坐薬の利便性と、初回通過代謝をバイパスして標的薬物送達作用を提供するという薬物動態学的効果が、このセグメントの成長をさらに促進します。さらに、胃腸疾患の有病率の増加が市場の成長に大きく貢献しています。

処方タイプ別では、処方された坐薬セグメントが坐薬市場で最大のシェアを占めています。

処方された坐薬が最大の市場シェアを占めているのは、医師の診察を必要とする急性および慢性疾患の管理に坐薬の剤形が広く臨床使用されているためです。処方される坐薬には、コルチコステロイド、アルテスネート、ジアゼパム、メサラミンなどの強力な医薬品有効成分が配合されていることが多く、正確な投与が必要です。これらの要因は、処方される坐薬の成長を促進します。さらに、アメリカ、ヨーロッパ、インドなどの主要市場における規制ガイドラインでは、多くの座薬治療薬、特に全身作用のある座薬治療薬は、医師の処方箋がなければ店頭販売(OTC)できないことになっています。さらに、慢性疾患の有病率の増加と、局所的な薬物送達方法に対する医師の嗜好が、処方箋セグメントの成長をさらに促進しています。

北米は、いくつかの重要な要因によって、予測期間中に坐剤市場をリードする見通しです。慢性疾患の有病率の増加、人口の高齢化、公衆衛生意識向上プログラムの増加が、予測される成長の主な要因です。同地域の一人当たり医療費は、手頃な価格の改善とともに、市場ダイナミクスをさらに強化します。

Church & Dwight Co., Inc.(アメリカ)、Bausch Health Companies Inc.(カナダ)、Prestige Consumer Healthcare(アメリカ)などの著名企業は、アメリカとカナダの確立された研究環境の中で技術革新の文化を育んでいます。

坐薬における製剤の進歩に対する彼らの貢献は非常に大きい。さらに、北米の強固な医療インフラは、こうした先進医療技術の迅速な展開と統合を保証しています。この成長をさらに後押ししているのが、高齢化社会への人口動態の変化であり、これは慢性疾患の有病率の増加と相関しているため、効果的な薬剤送達ソリューションに対する需要が高まっています。これらの要因を総合すると、この地域全体で坐薬のニーズが持続的かつ高まっていることがわかります。

2024年10月、サノフィはオペラと提携し、Clayton, Dubilier & Rice (CD&R)との50:50のジョイントベンチャーを通じて、独立したコンシューマーヘルスケア会社を設立しました。新会社オペラ・ヘルスケア・グループは、ダルコフレックスなどのOTCブランドをより集中的に成長させる一方、サノフィは48.2%の株式を保有し、オペラの経営上の独立性を完全に認めながら戦略的な監督を可能にします。

2024年1月、サン・ファーマシューティカル・インダストリーズ社は、タロ・ファーマシューティカル社(イスラエル)の発行済み普通株式すべてを取得しました。この買収により、サン・ファーマはOTCポートフォリオと地理的プレゼンスを拡大。

2023年5月、バイエルは米国において、プレシジョン・ヘルス(精密健康)消費者向け製品の開発に特化した新たな事業部門を拡大。このイニシアチブは、データサイエンス、遺伝学、デジタル技術を活用し、疼痛管理、消化器系の健康、皮膚科などの分野で、科学的根拠に基づくパーソナライズド・ソリューションの創出を目指すもので、セルフケア市場におけるバイエルのリーダーシップを強化するものです。

2023年8月、ザイダス・グループはインドメタシン坐剤(25mg)について、競争的ジェネリック医薬品(CGT)指定を含むアメリカFDAの承認を取得しました。今回の承認取得により、Zydus社のアメリカにおけるポートフォリオは強化され、ニッチで特殊な医薬品分野での存在感が高まりました。

座薬市場の主要プレーヤーは以下の通り。

Bayer AG (Germany)

Novartis AG (Switzerland)

Sanofi (France)

Zydus Group (India)

Bliss GVS Pharma Limited (India)

Church & Dwight Co., Inc. (US)

Bausch Health Companies Inc. (Canada)

Teva Pharmaceutical Industries Ltd. (Israel)

Sun Pharmaceutical Industries Ltd. (India)

Adcock Ingram (South Africa)

Aspen Holdings (South Africa)

Julphar (UAE)

Cipla (India)

Haleon Group of Companies (UK)

Prestige Consumer Healthcare (US)

【目次】

はじめに

25

研究方法論

30

要旨

42

プレミアムインサイト

46

市場概要

50

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 急性疾患および慢性疾患の有病率の増加- 世界的な老人人口の急増- 坐薬の薬物動態学的優位性- ターゲットを絞った局所的薬物送達ソリューションに対する需要の高まり RESTRAINTS- 厳しい規制要件- 革新的薬物送達技術の急速な開発- 患者や介護者の受容性の低さ OPPORTUNITIES- 新しい製剤と3D技術- 治療用途の拡大 CHALLENGES- 複雑な製剤と薬物送達- 坐薬の保存可能期間の制限

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向(主要プレーヤー別) 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術 – 3Dプリンターによる多剤配合坐剤 – 自己乳化型坐剤システム 副次的技術 – ムコ粘着性ポリマーと生体粘着性ポリマー 副次的技術 – フォームフィルシール(FFS)マシン技術

5.9 特許分析 坐薬の特許公開動向 管轄と上位出願人の分析

5.10 貿易分析 輸入データ 輸出データ

5.11 主要会議とイベント、2025-2026年

5.12 規制ランドスケープ 規制フレームワーク- 北米- ヨーロッパ- アジア太平洋- 中南米- 中東・アフリカ 規制機関、政府機関、その他の組織

5.13 ポーターのファイブ・フォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争相手の競争激化

5.14 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 主要な購買基準

5.15 満たされていないニーズ/エンドユーザーの期待

5.16 坐剤市場におけるAIの可能性 AIのユースケース 坐剤市場におけるジェネレーティブAIの将来性

5.17 2025年アメリカ関税導入の影響 主要関税率 価格影響分析 国・地域への影響 エンドユーザー産業への影響

座薬市場、種類別

86

6.1 はじめに

6.2 直腸坐剤 使いやすさ、手頃な価格、迅速な救済が成長を促進

6.3 短期療法と迅速な症状緩和が成長を促進する膣坐剤

6.4 尿道坐剤は局所的で即効性のある治療が必要であり、成長に寄与

坐剤市場、ベース別

94

7.1 導入

7.2 使いやすい非経口剤形に対する患者の嗜好の高まりが成長を促進する油脂性/親油性基剤

7.3 薬剤の安定性を維持する必要がある水性/親水性基剤が成長を促進

7.4 安定した薬物放出と吸収が成長を促進する乳化性基剤

坐剤市場、処方箋別

100

8.1 導入

8.2 処方箋による坐薬はホルモン補充と制吐療法のために増加し、成長を後押し

8.3 一般的な健康上の懸念の簡便かつ非侵襲的な緩和に対する嗜好の高まりが市販用坐剤市場を活性化

座薬市場、用途別

105

9.1 導入

9.2 肥満と座りがちなライフスタイルの増加による痔の治療が成長を促進9.3 抗菌・抗真菌用途による膣感染症の負担増が市場を牽引

9.4 慢性疼痛疾患の増加で成長を加速する鎮痛・解熱薬

9.5 便秘薬 食物繊維の摂取量が少なく、便秘の有病率の上昇が市場を後押し

9.6 制吐剤 化学療法、放射線療法、術後回復のための制吐剤坐剤の使用増加が市場を牽引

9.7 その他の用途

坐薬市場、患者種類別

115

10.1 はじめに

10.2 慢性疾患管理への注目が高まる成人患者が市場を牽引

10.3 成長を支える代替薬物送達に対するニーズの高まりつつある小児患者

10.4 信頼性が高く、効果的で忍容性の高い薬物送達に対する高齢者患者のニーズが成長を促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 9446

- 世界の消費者アイデンティティ&アクセス管理市場(2025 – 2030):ソリューション別、サービス別、認証種類別、分野別分析レポート

- 世界のセルフシールバブルメーラー市場

- ジョイントスタッキングロボットの世界市場2025:種類別(高速、中速)、用途別分析

- レーザーSMPS用コンデンサの世界及び日本市場2026年:種類別(高電圧、低電圧)

- 4-(tert-ブトキシカルボニルアミノ)-ピペリジン(CAS 73874-95-0)の世界市場2020年~2025年、予測(~2030年)

- 硫酸ガドリニウム(III)(CAS 13450-87-8)の世界市場2020年~2025年、予測(~2030年)

- 外科用スポンジの世界市場規模調査:種類別(X線検出可能スポンジ、綿ガーゼスポンジ、開腹手術用スポンジ、不織布スポンジ、その他外科用スポンジ)、材質別(綿、レーヨン、PVA、その他材質)、形状別(円形・円筒形、正方形・長方形、その他形状)、無菌性別(無菌外科用スポンジ、非無菌外科用スポンジ)、用途別(一般外科用、脳神経外科用、開腹手術用、その他外科用スポンジ形状別(円形・円筒形、正方形・長方形、その他形状)、無菌性別(無菌手術用スポンジ、非無菌手術用スポンジ)、用途別(一般外科、脳神経外科、開腹手術、歯科外科、耳鼻咽喉科、その他用途)、最終用途別(病院・外来手術センター、専門クリニック)、地域別予測 2022-2032

- レブリン酸の中国市場:工業グレードレブリン酸、製薬グレードレブリン酸、その他のグレードレブリン酸

- オンライン美容・パーソナルケア製品市場レポート:製品別(パーソナルケア製品、化粧品/メイクアップ製品)、成分別(合成、天然、オーガニック)、エンドユーザー別(男性、女性)、価格別(マス製品、プレミアム製品)、地域別 2024-2032

- 医療機器筐体の世界及び日本市場2026年:種類別(プラスチック筐体、金属筐体、複合材筐体)

- 水素化末端ポリジメチルシロキサン(HTPDMS)の世界及び日本市場2026年:種類別(高水素含有量(1.5%以上)、低水素含有量(1.5%以下))

- 外壁断熱材の世界市場2025:メーカー別、地域別、タイプ・用途別