市場概要

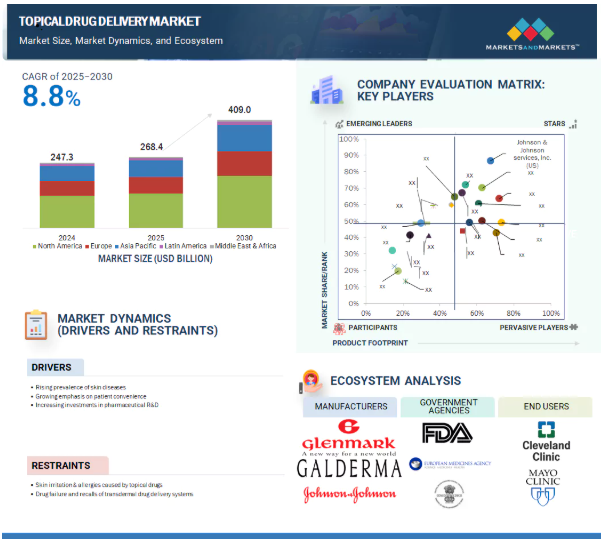

2024年に2,473億米ドルと評価された世界の局所薬物送達市場は、2025年には2,684億米ドルとなり、2025年から2030年にかけて年平均成長率8.8%で堅調に推移し、期間終了時には4,090億米ドルに達すると予測されています。局所ドラッグデリバリー市場の成長の主な要因は、皮膚感染症の高い蔓延、医薬品研究開発への投資の増加、患者の利便性重視の高まり、火傷の高い発生率、慢性疾患の蔓延の増加などです。市場成長の機会としては、特に慢性皮膚疾患や疼痛管理に対する自己投与への嗜好の高まりが挙げられます。経皮パッチ、薬用クリーム、ジェルなどの製品により、患者は自宅で便利に治療を管理できるようになり、通院への依存度が低下します。

推進要因:火傷の発生率の高さ

火傷の治療は、外用薬の主要な用途の一つです。Fenistil(GSK)、Sulfamylon cream(Mylan)、Bactroban(GSK)、Silvadene(Pfizer)などの局所抗菌剤は、熱傷患者の治療の第一選択薬と考えられています。火傷の発生率は世界的に高く、年間900万件以上と推定されており、特に2022年以降、局所薬物送達市場の主要な牽引役となっています。主に低・中所得国で、毎年約18万人の熱傷関連死が発生していることから、効果的な局所治療のニーズが急増しています。これには、抗菌軟膏、徐放性ドレッシング材、スマート包帯などが含まれ、治癒を促進し感染を予防するように設計されています。その結果、ナノ粒子を注入したクリーム、ハイドロゲルドレッシング、マイクロニードルパッチなどのイノベーションが採用され、薬物放出の制御やリアルタイムでの創傷モニタリングが可能になりました。

対策:外用薬による皮膚刺激とアレルギー

抗菌・抗真菌剤、抗炎症・鎮痛剤、洗浄・保湿剤など、多くの外用剤が市販されています。副腎皮質ステロイド外用剤は、多くの炎症性発疹に用いられます。しかし、副腎皮質ステロイドの過敏症がアレルギー反応を引き起こすケースもあります。通常、これは皮膚炎が治癒しなかったり、副腎皮質ステロイドで治療した既存の皮膚炎が悪化したりすることで見られます。ごくまれに、コルチコステロイド・アレルギーが、元の皮膚炎とはまったく異なる部位に湿疹として現れることがあります。切り傷、擦り傷、火傷などの軽度の皮膚損傷を予防するために使用されるバシトラシンなど、一部の外用抗生物質も接触アレルギーを引き起こすことがあります。ベンゾカインやサリチル酸塩は、アレルギーを引き起こす外用剤の有効成分の一部です。このような薬剤によるアレルギーは、接触アレルゲンを検出できるパッチテストで診断できます。外用薬に対するアレルギーは高齢者に多くみられますが、皮膚に持病のある患者の中には、外用薬に対するアレルギー反応を起こすリスクが高い人もいます。

可能性:自己管理と在宅ケアへの嗜好の高まり

在宅ケアにおける薬剤の自己投与は、局所ドラッグデリバリー市場のプレーヤーに大きな成長機会をもたらすと予想されます。これは主に、老年人口の増加と、COVID-19期間中の数カ月間の通常の診療所の閉鎖によるものです。高齢者は、在宅ケアにおける外用薬の大規模な消費者基盤を形成しています。この要因も、介護者や患者のニーズに応えるように設計された吸入、外用、経皮薬剤製品の必要性を高めています。経皮吸収型製剤は、自己投与が容易な経皮吸収型パッチを使用するため、薬剤の投与が容易になります。患者にとって適切で苦痛の少ない自己投与が可能になります。このアプローチは、入院期間を短縮することで医療費の削減に貢献します。

課題 皮膚透過性に関する技術的障壁

局所ドラッグデリバリーとは、皮膚表面または皮膚や粘膜の層内に薬剤を塗布することです。皮膚はバリアとして機能し、多くの原薬の浸透を妨げますが、薬物物質のデリバリーによって局所的および全身的な効果を得るには理想的な部位です。しかし、粒子径の大きい薬物は皮膚から吸収されにくい。皮膚吸収を促進するために、皮膚外用療法に使用する薬物を開発する場合、化合物の分子量は500ダルトン以下であることが望ましい。このような高分子量の薬剤は脂溶性が悪く、期待される治療効果や作用が得られません。経皮吸収性は高分子量になるほど低下します。このような外用薬の治療効果の低下は、局所ドラッグデリバリーの採用を制限しています。

主要企業・市場シェア

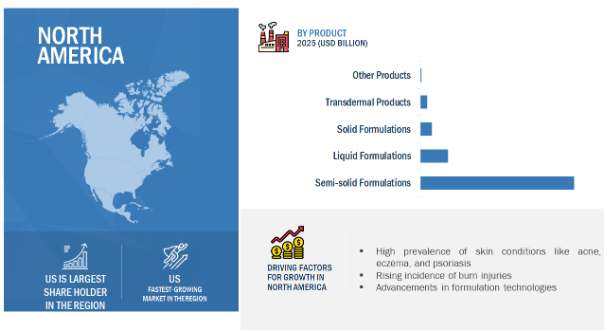

製品別では、2024年に半固形製剤セグメントが最大の市場シェアを占めました。

製品別では、外用薬物送達市場は半固形製剤、液体製剤、固形製剤、経皮吸収製剤、その他の製品に区分されます。2024年では、半固形製剤分野が最大のシェアを占めています。このセグメントの大きなシェアは、低密度の原薬に適していること、液剤や固形剤よりも大気条件下で安定していること、これらの製剤は独自の組成を有し吸収性が向上していることから個別化医療が増加していることに起因しています。

適用部位別では、経皮ドラッグデリバリーセグメントが2024年に最大の市場シェアを占めました。

適用部位別では、皮膚、眼科、直腸、膣、経鼻薬物送達に区分。経皮薬物送達市場セグメントの大きなシェアは、患者にとって苦痛のない自己投与と、高い吸収性と投与量の安定性などの特徴によるところが大きい。さらに、ナノエマルションによる経皮ドラッグデリバリーは、乾癬や白斑などの慢性疾患や自己免疫疾患にも適しています。

エンドユーザー別では、2024年に最も大きな市場シェアを占めたのは在宅介護の現場です。

エンドユーザー別では、在宅ケア環境、病院・診療所、火傷ケアセンター、外来手術センター、その他のエンドユーザーに区分されます。2024年に市場で最大のシェアを占めたのは、在宅ケア設定セグメント。在宅ケア分野の大きなシェアは、長期治療、入院治療と比較した利便性の向上、医療アドヒアランスと治療成績の改善といった利点によるものです。世界的な老年人口の増加と薬剤の自己投与のニーズの高まりも、市場成長のさらなる要因です。

2024年には、北米が局所ドラッグデリバリー市場で最大のシェアを占め、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカがこれに続きます。北米の大きなシェアは、対象となる健康状態の有病率の上昇、痛みを伴わない薬物送達ソリューションへの嗜好の高まり、皮膚疾患の有病率の上昇、経皮パッチの進歩の高まり、自己投与が可能な薬剤への需要の高さに起因しています。

2025年1月、ジョンソン・エンド・ジョンソンは、スプラバト(エスケタミン)CIII点鼻スプレーの新薬承認申請(sNDA)をアメリカFDAから取得し、この革新的な治療薬は、大うつ病性障害(MDD)の成人患者に対する最初で唯一の単剤療法となりました。

アッヴィは2024年4月、世界で2番目に大きな研究開発拠点に約1億7,200万米ドルを投資し、新中央研究棟「LUnA」(LUdwighafens neue Arbeitswelt)に着工しました。メインキャンパスにある最先端の研究・実験棟には、300人を超える研究者や科学者が入居する予定です。

2023年9月、コスモファーマシューティカルズN.V.とグレンマーク・ファーマシューティカルズ・リミテッドの子会社であるグレンマーク・スペシャルティS.A.は、ヨーロッパおよび南アフリカにおけるWinlevi(クラスコテロンクリーム1%)の販売・ライセンス契約を締結。この契約に基づき、グレンマーク社はEU15カ国、南アフリカ、英国におけるWinleviの独占的販売権を取得します。

2023年9月、ボシュ・ヘルス・カンパニーズ社の子会社であるボシュロム社(Bausch + Lomb Corporation)は、ドライアイに関連する炎症に焦点を当てたドライアイの徴候や症状を治療するために特別に承認された非ステロイド点眼薬であるXIIDRA(lifitegrast ophthalmic solution)5%およびその他の眼科用資産の買収を発表しました。

ドラッグデリバリー市場の主要プレーヤー

Johnson & Johnson Services, Inc. (US)

Galderma (Switzerland)

Bayer AG (Germany)

Novartis AG (Switzerland)

AbbVie Inc. (US)

Glenmark Pharmaceuticals Ltd. (India)

GSK Plc. (UK)

Bausch Health Companies Inc. (Canada)

Hisamitsu Pharmaceuticals Inc. (Japan)

Cipla (India)

Viatris Inc. (US)

Solventum (US)

Organon group of companies (US)

Crescita Therapeutics Inc. (Canada)

Boehringer Ingelheim International GmbH (Germany)

Pfizer Inc. (US)

Teva Pharmaceuticals Industries Ltd. (Israel)

Luye Pharma Group (China)

Lead Chemical Co., Ltd. (Japan)

Purdue Pharma L.P. (US)

Lavipharm (Greece)

CMP Pharma, Inc. (US)

Encore Dermatology, Inc. (US)

AdhexPharma (France)

【目次】

はじめに

36

研究方法論

41

要旨

58

プレミアムインサイト

61

市場概要

65

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 皮膚疾患の有病率の増加- 熱傷の発生率の増加- 患者の利便性重視の高まり- 医薬品研究開発への投資の増加- 慢性疾患の発生率の増加 RESTRAINTS- 皮膚に対する有害反応とアレルギー- TDDシステムの薬剤障害とリコール- 外用薬物送達製品の開発コストの高さ OPPORTUNITIES- 自己投与と在宅ケアへの嗜好の高まり- 新興経済国の高い成長性 CHALLENGES- 皮膚刺激性と浸透性に関する技術的障壁

5.3 業界動向 経皮薬物送達システムの進歩 マイクロニードルパッチ技術の出現

5.4 技術分析 主要技術- ナノキャリアベースの送達システム- マイクロエマルションとナノエマルション- 温度感受性とpH感受性のハイドロゲルとハイドロコロイド 副次的技術- マイクロニードルによる送達促進- AI支援による処方と予測モデル 副次的技術- ウェアラブルセンサー一体型局所パッチ- 3Dテスト用皮膚モデル

5.5 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.6 規制情勢 規制分析 規制機関、政府機関、その他の組織

5.7 特許分析 局所ドラッグデリバリーインサイトの特許公開動向: 管轄地域と上位出願者の分析

5.8 貿易分析 HSコード300490の貿易データ- HSコード300490の輸入データ- HSコード300490の輸出データ

5.9 価格分析 平均販売価格動向(製品別) 2022-2024 軟膏の平均販売価格(主要プレーヤー別) 2024 ゲルの平均販売価格(主要プレーヤー別) 2024 半固形製剤の平均販売価格(地域別) 5、 軟膏の地域別平均販売価格動向(2022-2024年) クリームの地域別平均販売価格動向(2022-2024年) ジェルの地域別平均販売価格動向(2022-2024年

5.10 保険償還分析

5.11 主要会議・イベント(2025-2026年

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 未充足ニーズ/エンドユーザーの期待

5.14 AIが外用薬物送達市場に与える影響

5.15 パイプライン分析

5.16 エコシステム市場マップ

5.17 バリューチェーン分析

5.18 投資と資金調達のシナリオ

5.19 外用薬デリバリー市場への関税影響 主要関税率の紹介 価格影響分析 各地域への主要影響 エンドユーザー別産業への影響

局所ドラッグデリバリー市場、製品別

115

6.1 導入

6.2 半固形製剤 塗布剤- 鎮痛剤への幅広い用途が市場を牽引 クリーム剤- 高い吸収力が需要を押し上げる ローション剤- 利便性の高い塗布が普及を促進 ゲル剤- 患者のコンプライアンス向上と審美的魅力が市場を牽引 ペースト剤- 皮膚刺激の防止が普及を促進

6.3 液剤 – バイオアベイラビリティの向上と作用発現の制御が市場を牽引 エマルジョン – 薬物送達を強化する多用途キャリアが需要を拡大 ソリューション – 均一かつ迅速な薬物送達が需要を拡大

6.4 固形製剤 粉末- 安価な製造コストと抗真菌感染症への有効性が市場を促進 サポジット- 薬剤適合性を確保する能力が市場を促進 フィルム- 次世代の進歩が需要を促進

6.5 TRANSDERMAL PRODUCTS TRANSDERMAL PATCHES- Drug-in-adhesive patches- Matrix patches- Reservoir membrane patches- Microneedle patches- Iontophoresis patches- Vapor patches TRANSDERMAL GELS- Rapid release of drugs to fuel uptake TRANSDERMAL SPRAYS- Targeted approach to boost demand6.6 その他の製品

局所ドラッグデリバリー市場、適用部位別

172

7.1 導入

7.2 薬物吸収性の高い標準的媒体である経皮ドラッグデリバリーが市場を牽引

7.3 眼科用薬物送達ではマイクロエマルジョンベースの製剤が需要を後押し

7.4 医療従事者による介入が制限される膣内薬物送達が市場を牽引

7.5 直腸薬物送達は局所療法と全身療法の組み合わせで市場拡大を促進

7.6 経鼻ドラッグデリバリー 薬効発現の速さと利便性が市場拡大を後押し

局所ドラッグデリバリー市場、エンドユーザー別

185

8.1 導入

8.2 高い嗜好性、手頃な価格、利便性が市場を促進する在宅ケア環境

8.3 病院・診療所における局所麻酔薬の採用が市場を牽引

8.4 外来手術センターでの外傷症例に対する抗菌性局所麻酔薬のユーティリティが需要を後押し

8.5 熱傷治療センターにおける熱傷の発生率の高さと軟膏の普及が市場成長を後押し

8.6 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 7545

- 世界の生体電気医療市場(2025 – 2033):製品種類別、用途別、エンドユーザー別、地域別分析レポート

- 船舶用ポリウレタン系シーラントの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のコールド注入可能クラックフィラー市場

- 肺動脈カテーテルの中国市場:4ルーメンカテーテル、5ルーメンカテーテル、6ルーメンカテーテル、その他

- 産業用書類シュレッダーの世界市場

- ポータブル沈下センサの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のドライシャンプー市場(2025 – 2030):製品形態別、機能別、販売チャネル別、エンドユーザー別、地域別分析レポート

- 衣類スチーマーの世界市場規模調査:用途別(衣類、カーテン、カーペット、その他)、流通チャネル別(スーパーマーケット/ハイパーマーケット、オンライン)、地域別予測:2022-2032年

- 電子保護デバイスにおけるポリアミドのグローバル市場規模調査、用途別(コネクタ、サーキットブレーカー、ヒューズ、リレー、コンデンサ)、材料タイプ別(ナイロン6、ナイロン66、ナイロン12、ナイロン46)、最終用途産業別(自動車、エレクトロニクス、産業、医療、家電)、地域別予測 2022-2032

- 塩化トリメソイルの世界市場

- 冷凍肉用包装の世界市場2025:メーカー別、地域別、タイプ・用途別

- 加速度センサー及び振動センサー市場:グローバル予測2025年-2031年