市場概要

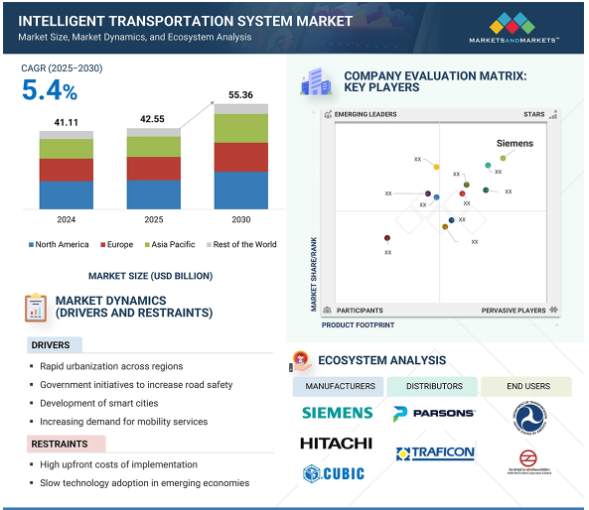

世界の高度道路交通システム市場規模は、2024年に411億1,000万米ドルと推定され、2025年の425億5,000万米ドルから2030年には約553億6,000万米ドルに増加し、2025年から2030年までの年平均成長率は5.4%で拡大すると予測されています。この成長の原動力となっているのは、デジタル・ソリューションを通じて都市部の交通渋滞を緩和し、交通安全を強化し、輸送効率を向上させる必要性が高まっていることです。急速な都市化、自動車保有台数の増加、既存の交通インフラへの圧力の高まりにより、適応型交通制御、スマート信号、リアルタイム監視、自動料金徴収システムなどのITSソリューションの導入が加速しています。AI、IoT、5G、クラウドコンピューティングなどの技術が交通ネットワークに広く統合されることで、リアルタイムのモニタリングや予測分析が可能になり、モビリティ管理に変革が起こりつつあります。さらに、スマートシティ開発、インテリジェント道路システム、持続可能なモビリティに対する政府の取り組みや資金援助が、ITSの採用を世界的に後押ししています。各国が公共交通の最適化、排出量の削減、通勤者の安全確保に努める中、ITS市場は一貫した大幅な拡大を目撃することになるでしょう。

AIとジェネレーティブAIの統合は、マルチモーダル交通インフラにおける交通管理、運用の効率性、安全性を高めることで、ITS業界に革命をもたらしています。AIベースのシステムは、リアルタイムの交通監視、渋滞予測、動的な経路計画を容易にし、都市における遅延を最小限に抑え、モビリティを向上させます。これらのテクノロジーは、車両の交通量、天候、インフラの利用状況などの膨大な交通データを分析し、インテリジェントな意思決定と適応制御システムを提供します。ジェネレーティブAIはシステム設計とシナリオ・モデリングを加速し、プランナーがインフラのニーズ、緊急時計画、将来の交通状況をより正確かつ迅速にモデル化できるよう支援します。AIはまた、予知保全、自動料金徴収、インテリジェント・チケッティングを強化し、ダウンタイムを短縮してユーザー体験を向上させます。都市がスマートモビリティ、環境配慮、二酸化炭素排出量の削減に注力する中、AIとITS技術の統合は、インテリジェントでコネクテッドな自律型交通システムの舞台を整えつつあります。このデジタル変革は、弾力性があり、持続可能で、将来性のある交通インフラをグローバルに構築する上で極めて重要です。

推進要因:地域間の急速な都市化

地域間の急速な都市化は、インテリジェント交通システム市場の主要な成長ドライバーの1つです。都市化地域の拡大と都市居住者の増加に伴い、効率的で安全、かつ環境に優しい交通インフラへの需要が継続的に高まっています。都市部では交通渋滞レベルの上昇、通勤時間の延長、汚染レベルの上昇などが見られ、政府や地方議会は都市交通を合理化するために高度なITS技術の導入を促しています。インテリジェント交通信号、適応型交通管理システム、リアルタイム交通解析などの統合ITS技術は、交通流の効率改善と渋滞緩和のために採用されています。さらに、都市化によって複数の交通機関の連携に対する需要が高まっており、ITSは集中型交通管制システムや動的旅客情報システムを通じてこれに対応しています。AIを活用した監視、予測分析、IoTベースのインフラにより、都市は交通ネットワークを事前に管理し、安全性、信頼性、サービス対応性を高めることができます。ITSはまた、密集した環境で重要な緊急対応や公共交通機関の統合の改善を促進します。通勤体験を向上させる取り組みも、スマートモビリティのイニシアチブを推進しています。世界中でスマートシティの開発が進む中、ITSの導入は、弾力性があり、データに基づく、市民中心の交通エコシステムを開発するために必要となっています。

抑制要因:導入にかかる初期コストの高さ

市場の最も大きな阻害要因は、導入にかかる初期コストの高さです。センサー、通信システム、交通管理ソフトウェア、管制センターなどのITSハードウェアの設置には、莫大な初期資本投資が必要です。このような多額の初期投資は、資金力のない発展途上国や都市にとっては特に大きな痛手となり、普及はほぼ不可能となります。アダプティブ・トラフィック・コントロール、自動料金徴収、ライブ監視といった最近の技術で必要とされるような、洗練されたハードウェアとソフトウェアの統合が必要です。これらは導入コストをさらに増加させます。これに加え、継続的なシステム・メンテナンス、スタッフ・トレーニング、サイバーセキュリティ保護にかかる費用も所有コストに寄与します。長期的に見れば非常に高いものの、ITSソリューションの収益率は必ずしも容易には明らかにならず、その結果、資金調達の承認が遅れたり、意思決定者の意欲を削いだりすることになります。新しいITSインフラと既存施設との相互運用性の問題も、余分な統合コストと技術的な複雑さをもたらします。このような技術的・財政的障壁は、交通システムを近代化する上で政府や機関に課題をもたらし、導入ペースを減速させ、特に財政的に敏感な地域でのITS展開を妨げます。

機会:拡大する官民パートナーシップ

官民パートナーシップ(PPP)の増加は、市場に大きな機会を生み出しています。都市環境は交通渋滞、環境問題、老朽化したインフラと格闘しているため、高度な交通ソリューションの導入と維持には、政府組織と民間企業間の協力がますます必要になっています。官民パートナーシップは、民間の技術革新、運営効率、技術力と、公共の管理・資金調達の組み合わせにより、ITSの展開を加速することができます。官民パートナーシップは、インテリジェント交通管理システム、インテリジェント料金徴収、コネクテッド・ビークル・ネットワーク、リアルタイム・モビリティ・プラットフォームの展開を可能にします。例えば、政府は土地へのアクセス、規制支援、資本補助金を提供し、民間企業は研究開発、インフラ展開、データ分析に投資します。このようなパートナーシップはまた、パフォーマンスベースの契約を通じてイノベーションを促進し、民間事業者が複製可能でコスト効率が高く、使いやすい交通システムを提供することを促します。さらに、PPPはリスク分担の強化を促進し、公的機関の財務コストを削減し、プロジェクトの迅速な提供を実現します。ITSアプリケーションにおけるIoT、AI、クラウド・コンピューティングの統合は、テクノロジー企業が自治体や交通当局と長期的な戦略的契約を結ぶことで、よりテクノロジー企業主導型になります。

課題:データ管理とプライバシーの複雑さ

ITSの導入における最大の課題のひとつは、データ管理とプライバシーの複雑さです。ITSプラットフォームは、センサー、監視システム、GPS装置、コネクテッド・ビークル、交通管制インフラなど、さまざまなソースから大量のデータを生成します。この異種データをリアルタイムで処理し、相互運用性、拡張性、精度を維持することは、技術的に大きな課題です。さらに、利用者のプライバシーの保護や、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)のようなデータ保護法の遵守は、交通当局やテクノロジー・ベンダーにとって重大な関心事です。ITSソリューションは機密性の高い個人データや位置情報データに基づいているため、データ侵害や悪用があれば、社会的な不信や法的な影響が生じる可能性があります。AI、クラウド、IoT技術の融合は、強力なサイバーセキュリティのフレームワークとデータガバナンスの倫理的モデルの緊急性を高めています。例えば、2023年にVerra MobilityとIndra Sistemasはインテリジェント交通ポートフォリオを拡張しましたが、ITSの運用が安全でコンプライアンスに適合するよう、エンドツーエンドの暗号化、匿名化手法、明確なデータポリシーの重要性を強調しました。これらの課題に取り組まなければ、大規模なITSの導入が遅れたり、利害関係者や一般市民から抵抗されたりする可能性があります。

主要企業・市場シェア

知的交通システム市場で世界的に大きな存在感を示している主な企業には、Siemens社(ドイツ)、日立製作所(日本)、Mundys社(米国)があります。

(日本)、Mundys(イタリア)、Indra Sistemas S.A.(スペイン)、Verra Mobility(アメリカ)など。

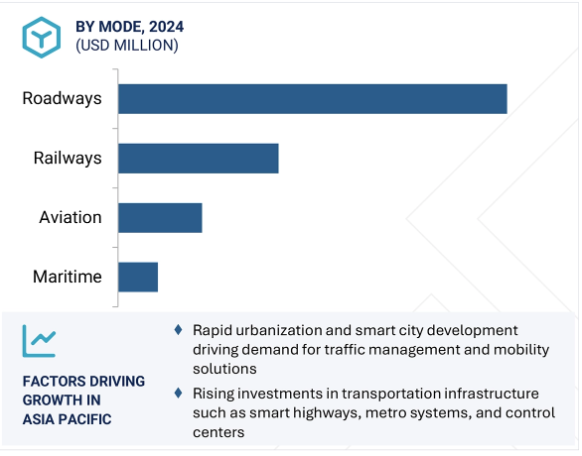

輸送形態別では、航空分野が予測期間中に最も高いCAGRを記録すると予測されています。

航空分野は、航空交通量の増加、空港近代化投資の急増、高度航空交通管理システムの利用増加などを背景に、予測期間中に最も高いCAGRを記録する見込みです。航空交通量が徐々に増加しているため、空港や航空交通システムに大きな圧力がかかっており、このため関係者は、混雑を管理し、運用の安全性を高めると同時に、乗客体験の向上に貢献できるスマート交通技術に投資しています。こうした需要に対応するため、政府や民間機関は空港の近代化に巨額の投資を行い、自動チェックインシステム、予測分析、リアルタイム監視ツールなどのスマートインフラの導入を加速させています。こうしたアップグレードによって空港の効率とキャパシティが向上し、ITSソリューションのニーズが高まっています。さらに、AIベースの意思決定システムや衛星航法などの高度な航空交通管理システムの利用が増加し、より正確なルーティング、遅延の減少、空域の安全性の向上など、航空業務に変革をもたらしています。この変革は、航空業界における市場急成長の最も大きな原動力の1つです。

アプリケーション別では、予測期間中、交通・運行管理分野が最大の市場シェアを占めそうです。

交通・運行管理は、都市化と渋滞の増加、リアルタイム監視・制御システムの展開の増加、スマートモビリティとインフラ整備に対する政府の関心の高まりにより、予測期間中最大の市場規模を維持します。都市化と渋滞の増加は、効率的な交通ソリューションへの継続的な需要を生み出し、そのためこのセグメントは、人口の多い地域でのモビリティを維持するためにAIに軸足を移しています。都市人口と車両密度の急速な増加に伴い、都市計画担当者は、渋滞を緩和し遅延を減らすために、適応型信号制御、ダイナミックルーティング、事故検出などの技術を優先しています。リアルタイムの監視・制御システムの導入が進むことで、都市は交通の流れを積極的に管理し、事故により効果的に対応し、通勤の安全性を高めることができます。

アジア太平洋地域は、都市化とスマートシティプロジェクトの増加、交通インフラへの投資の増加、高度なモビリティ技術の採用拡大により、予測期間中のCAGRが最も高くなると予想されます。中国、インド、日本、韓国などの国々では、都市化とインテリジェント・シティ・プログラムが政府を動かし、交通渋滞の増加の抑制、モビリティの向上、都市における生活水準の改善を目的としたインテリジェント交通システム(ITS)ソリューションへの投資が進んでいます。さらに、メトロ鉄道の拡張、スマート高速道路、統合交通管制センターなど、交通ネットワークへの投資の増加は、ITS技術とソリューションに対する好意的な需要を生み出し、市場の安定的な成長を促進しています。

2025年7月、Kapsch TrafficCom(オーストリア)はノルウェーで、オスロ北部の国道4号線に設置されたVegfinans AS向けに、多車線フリーフロー(MLFF)交通のためのバリアフリー料金徴収システムを正式に開始しました。

2024年9月、キュービック・コーポレーション(アメリカ)が、車載ハードウェアを追加設置することなく、交通機関がアカウントベースの運賃徴収を導入できる新しい運賃決済ソリューション「Umo ScanRide」を発表。

2024年7月、コンデュエント・トランスポーテーション(アメリカ)が、AVMが管理するヴェネチアの公共交通ネットワーク全体で非接触型EMV(ユーロペイ、マスターカード、ビザ)オープン決済システムを開始。

2023年6月、タレス(フランス)が、リアルタイム・モニタリングと自動化により安全性、輸送能力、効率性を向上させる地下鉄ネットワーク向けの先進的な通信ベースの列車制御システムSelTrac CBTCを発表。

2022年11月、Indra Sistemas, S.A.(スペイン)は、Selex ES Inc.(レオナルド・グループ)から航空交通管理事業を買収し、Indra Air Traffic Inc.に統合。この買収により、同社はアメリカにおけるプレゼンスを強化するのが狙い。

高度道路交通システム市場のトップ企業リスト

インテリジェント交通システム市場を支配しているのは以下の企業:

Siemens (Germany)

Hitachi Ltd. (Japan)

Mundys (Italy)

Indra Sistemas S.A. (Spain)

Verra Mobility (US)

Cubic Corporation (US)

Conduent, Inc. (US)

Kapsch Trafficcom AG (Austria)

Thales (France)

【目次】

はじめに

15

1.1 調査目的

1.2 市場の定義と対象範囲 対象と除外

1.3 調査範囲 対象市場 地理的セグメンテーション 調査対象年

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 変化のまとめ

調査方法

20

2.1 調査データ セカンダリーデータ- 主なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- 専門家へのプライマリーインタビュー- プライマリーソースからの主要データ- 主要産業インサイト- プライマリーの内訳

2.2 市場規模予測 BOTTOM-UP APPROACH- ボトムアップ分析(需要サイド)による市場シェア獲得のアプローチ TOP-DOWN APPROACH- トップダウン分析(供給サイド)による市場シェア獲得のアプローチ

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 調査の限界

エグゼクティブサマリー

25

プレミアム・インサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(システム種類別)(2020~2024年) 平均販売価格動向(地域別)(2020~2024年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資・資金調達シナリオ

5.8 技術分析 主要技術 – GNSS(Global Navigation Satellite Systems) – ANPR(Automatic Number Plate Recognition) 補完技術 – デジタルツイン技術 副次的技術 – RFID

5.9 特許分析

5.10 貿易分析 輸出シナリオ 輸入シナリオ

5.11 主要会議とイベント(2025-2026年)

5.12 ケーススタディ分析

5.13 関税と規制のランドスケープ 関税データ(HSコード:8530)- 鉄道、路面電車、道路、内陸水路、駐車施設、港湾施設または飛行場用の電気信号、安全または交通制御装置 規制機関、政府機関、その他の組織 主要規制

5.14 PORTERS FIVE FORCE ANALYSIS 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争的ライバルの激しさ

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.16 知的交通システム市場におけるAI/GENAIの影響

5.17 2025年アメリカ関税の影響-インテリジェント交通システム市場 主要関税率の紹介 価格の影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域

5.18 エンドユーザー別産業への影響

インテリジェント交通システムのプロトコル

50

6.1 はじめに

6.2 ショートレンジウェーブ(IE 802.11) WAN(IE 802.15)

6.3 長距離 WIMAX(IEEEE 802.11) OFDM

6.4 IEEE 1512

6.5 トラフィック管理データ辞書

6.6 その他

知的交通システム市場、モード別

70

7.1 導入

7.2 道路

7.3 鉄道

7.4 航空

7.5 海事

道路向け高度道路交通システム市場

90

8.1 はじめに8.2 道路用インテリジェント交通システム市場(システム種類別 ADV 交通管理システム – 適応型交通信号制御システム – ランプメータリングシステム – 可変速度制限システム – 事故検知システム ADV 交通情報システム – 動的看板 – 交通情報システム – 天候情報システム – 駐停車管理システム – 警備・監視システム

8.3 道路向けインテリジェント交通システム市場(ハードウェア・ソフトウェア・サービス別

鉄道向けインテリジェント交通システム市場

120

9.1 導入

9.2 鉄道向けインテリジェント交通システム市場:システム種類別 鉄道運行システム- 信号システム- 制御・監視システム- 鉄道交通管理システム 乗客情報システム- スマートチケットシステム その他

9.3 鉄道向けインテリジェント交通システム市場:提供ハードウェア・ソフトウェア・サービス別 航空向けインテリジェント交通システム市場

9.4 導入

9.5 航空機向けインテリジェント交通システム市場(システム種類別 航空機管理システム- 航空交通管制システム- その他 セキュリティ&サーベイランスシステム スマートチケッティングシステム 情報管理システム

9.6 航空向け知的輸送システム市場(ハードウェア・ソフトウェア・サービスの提供別

海事用高度道路交通システム市場

150

10.1 はじめに

10.2 海上向けインテリジェント交通システム市場:システム種類別 自動識別システム 船舶交通管理システム 情報システム その他

10.3 海上向け知的輸送システム市場:ハードウェア・ソフトウェアサービス提供別

知的交通システム市場:用途別

180

11.1 導入

11.2 セキュリティと監視

11.3 交通管理

11.4 情報管理

11.5 チケット

11.6 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2415

- 1-エトキシ-2-プロパノールの世界及び日本市場2026年:種類別(99%以上、その他)

- プロセスフレーバーの世界市場2025:種類別(Maxavor、Maxagusto)、用途別分析

- 世界の歯科用バキュームプラント市場

- 世界のニコチン酸キサンチノール市場

- 産業用カーテンウォールの世界及び日本市場2026年:種類別(ユニット式、在来工法)

- ヨーロッパのペン針市場(2025 – 2031):種類別、長さ別、設置場所別、用途別、購入方法別分析レポート

- ソーラー・コントロール・ウィンドウ・フィルムの中国市場:クリア(無反射)、染色(無反射)、真空コーティング(反射)

- 放射性核種スキャンサービスの世界及び日本市場2026年:種類別(診断、予後)

- ラックマウントシャーシの世界及び日本市場2026年:種類別(1Uシャーシ、2Uシャーシ、3Uシャーシ、4Uシャーシ)

- エンジニアリングプラスチックの世界市場規模は2030年までにCAGR 4.1%で拡大する見通し

- 世界のドセタキセル市場(2025 – 2034):種類別、疾患別、エンドユーザー別分析レポート

- 水中ポンプコンデンサの世界市場2025:種類別(10〜30μF、30〜50μF、50μF以上)、用途別分析