市場概要

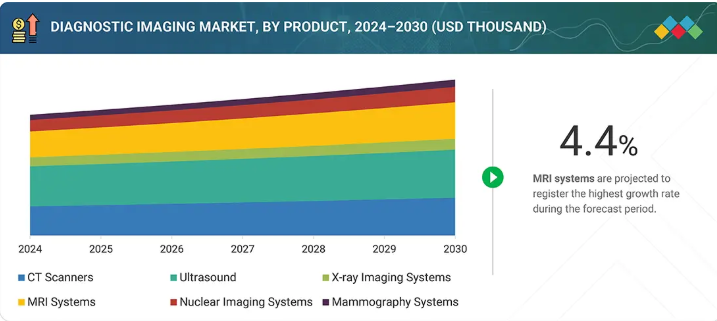

世界の画像診断市場は、2025年までの年平均成長率4.4%で、2025年の265.1億米ドルから2030年には329.0億米ドルに達すると予測されています。画像診断市場は、疾患の早期発見、治療計画、複数の疾患領域における治療結果のモニタリングの基盤として機能し、現代医療において最も必要不可欠な分野の1つに発展しています。X線、CT、MRI、超音波、PET、ハイブリッド技術などのモダリティは、慢性疾患の罹患率の上昇、世界的な高齢化、国家スクリーニングプログラムの拡大などを背景に、引き続き強い需要があります。また、人工知能、機械学習、クラウドプラットフォームの統合により、画像診断が視覚化ツールから重要な意思決定支援ツールへと変貌を遂げつつあるデジタルトランスフォーメーションにより、市場は再構築されつつあります。医療システムが価値に基づく医療と精密医療を目指す中、精度を高め、誤診を減らし、スループットを向上させる高度な画像ソリューションが注目を集めています。病院の拡張、官民パートナーシップ、新興国でのアクセス拡大が成長をさらに後押しし、画像診断は世界的な医療提供の中心的な柱となっています。

キーポイント

モダリティ別

主なモダリティには、CTスキャナー(ハイスライス、ミッドスライス、ロースライス、コーンビームCT)、超音波診断装置(2D、3D/4D、ドップラー、造影、トロリーベース、カートベース)、X線画像診断装置(デジタル、アナログ、据え置き型、ポータブル)、MRI装置(クローズド、オープン、高・超高磁場、低・中磁場、超高磁場)、核医学画像診断装置(SPECT、PET、ハイブリッドSPECT)、マンモグラフィなどがあります。X線画像診断システムの市場成長を促進する主な要因は、低コスト、設置の容易さ、成熟市場および新興市場における採用の増加、デジタルX線画像診断システムに対する需要の増加、フラットパネル検出器(FPD)の使用の増加です。

用途別

主な用途には、X線画像診断システム[一般撮影、歯科、透視、MRIシステム(脳・神経MRI、脊椎・筋骨格MRI、血管MRI、骨盤・腹部MRI、乳房MRI、心臓MRI)]、超音波(放射線科/一般撮影、 産科/婦人科、循環器科、血管、泌尿器科、その他の用途)、CTスキャナー(循環器科、腫瘍科、神経科、その他の用途)、核画像システム(循環器科、腫瘍科、神経科、その他の用途)、マンモグラフィシステム。2024年、CTスキャナ市場で最大のシェアを占めたのは心臓病学分野。

エンドユーザー別

主なエンドユーザーは、病院、画像診断センター、その他のエンドユーザー。画像診断処置の需要増に後押しされた民間画像診断センターの増加が、画像診断センター市場の成長を促進する主な要因。

地域別

主要地域は、北米、欧州、アジア太平洋地域、中南米、中東・アフリカなど。高齢者人口の増加、医療インフラの改善、がんなどの慢性疾患の高負担、疾患の早期発見・早期診断に関する意識を高めるための政府イニシアチブの高まりなどが、アジア太平洋地域の市場成長を促進する主な要因です。

競争環境

主要企業には、GEヘルスケア(米国)、シーメンス・ヘルスィニアーズ(ドイツ)、フィリップスヘルスケア(オランダ)、富士フイルム(日本)、キヤノンメディカルシステムズ(日本)、Mindray(中国)、Esaote SpA(米国)、Samsung Electronics Co. (韓国)、島津メディカルシステムズ(米国)、Carestream Health(米国)、Planmed Oy(フィンランド)、Hologic, Inc.(米国)、Agfa-Gevaert Group(ベルギー)、CurveBeam LLC(米国)、SternMed GmbH(ドイツ)。

画像診断における決定的なトレンドは、ワークフローのデジタル化が進んでいることです。AIを搭載した画像解析ツールは、読影時間を大幅に短縮すると同時に、放射線技師による微細な異常の特定精度を向上させます。クラウドベースの企業向け画像処理および画像アーカイブソリューションは、医療システム間のシームレスな統合を可能にする一方、機器の小型化は、特に超音波検査やX線検査において、ポータブルシステムやハンドヘルドシステムの採用に拍車をかけています。PET/CTやPET/MRIなどのハイブリッド・モダリティは腫瘍学や神経学で人気を集めており、スペクトルCTや3D超音波などのイノベーションは精密診断を促進しています。さらに、医療従事者が大規模な設備投資の負担を負うことなく最先端技術にアクセスできるよう、コストの柔軟性を提供するサブスクリプション型やサービスとしての画像診断モデルへの移行が徐々に進んでいます。

顧客の顧客に影響を与えるトレンドと混乱

ヘルスケアプロバイダーは、先進的な画像処理システムを導入する一方で、財務および運用上の制約を管理するという二重の課題に取り組むようになっています。画像診断ワークフローへのAIの統合は、放射線診療を変革し、人員要件を変更し、放射線科医に機械支援診断への適応を迫っています。同時に、AIアルゴリズムに対する償還のハードルや規制の遅れが普及を遅らせ、顧客に不確実性をもたらしています。また、画像診断システムのデジタル接続はサイバーセキュリティのリスクを増大させており、より強力なデータ保護戦略が求められています。さらに、オンプレミスPACSから企業向けクラウドベースのプラットフォームへの移行が進んでおり、顧客の優先順位は、純粋なハードウェア性能から、画像処理装置、ソフトウェア、分析、および長期的なサービスコミットメントを組み合わせた統合ソリューションへと移行しています。

市場エコシステム

画像診断のエコシステムは非常にダイナミックで、機器メーカー、AIやソフトウェアのイノベーター、造影剤サプライヤー、ITやクラウドベンダー、販売業者、サービスプロバイダーが関与しています。シーメンス・ヘルティニアーズ、GEヘルスケア、フィリップス、キヤノンメディカル、富士フイルムなどの大手OEMが機器分野を独占する一方、AIに特化した新興企業が画像解析やワークフローの自動化でニッチを開拓しています。PACSおよびRISベンダーは、画像データをより広範な臨床ワークフローに統合する重要なITレイヤーを形成しており、新興地域における市場浸透の拡大において販売代理店が重要な役割を果たしています。規制機関、償還当局、サイバーセキュリティの枠組みは技術導入に大きな影響を与えるため、この市場では技術、規制、エンドユーザーのニーズが複雑に絡み合っています。

主要企業・市場シェア

予測期間中、北米が最大市場になる見込み

画像診断の地域別ダイナミクスは、医療の成熟度と投資の優先順位によって形成されます。北米は、強力な償還制度と高度なインフラでリードしており、AIを活用した画像診断イノベーションの拠点となっています。欧州は、企業画像統合とGDPRなどの厳格なデータ保護法への準拠を重視。アジア太平洋地域は、中国、インド、東南アジアの急速な医療インフラ整備に後押しされ、最も急成長している地域です。中南米は、政府のイニシアティブに支えられて着実な成長を遂げていますが、予算上の圧力により導入は依然として抑制されています。中東・アフリカは、民間病院への投資と医療ツーリズムの拡大により成長を遂げており、これが高度画像技術の需要を促進しています。

画像診断市場 企業評価マトリクス

画像診断の競争環境は、シーメンス・ヘルティニアーズ、GEヘルスケア、フィリップス、キヤノンメディカル、富士フイルムなど、AI統合、ハイブリッドモダリティ、企業向け画像診断プラットフォームに多額の投資を行っている世界的大手企業によって支えられています。これらのプレーヤーは、純粋なハードウェア・プロバイダーから、画像処理機器、ソフトウェア、分析、サービス提供を組み合わせたエンドツーエンドのソリューション・パートナーへとポジショニングを変えつつあります。同時に、ハンドヘルド超音波のButterfly Networkのような新興企業や、AIDOCやZebra Medical VisionのようなAI企業が、破壊的イノベーションを導入しています。画像処理OEMとマイクロソフト、グーグル、AWSなどのクラウドプロバイダーとの戦略的パートナーシップは、ますます影響力を増しています。

主要市場プレイヤー

Siemens Healthineers (Germany)

GE HealthCare (US)

Philips Healthcare (Netherlands)

FUJIFILM Corporation (Japan)

Canon Medical (Japan)

Hologic, Inc. (US)

Samsung Healthcare (South Korea)

Shimadzu Corporation (Japan)

United Imaging (China)

Mindray Medical (China)

Carestream Health (US)

Esaote (Italy)

Planmed Oy (Finland)

最近の動き

5/1/2025 12:00:00 : NVIDIAとPhilipsは、臨床アプリケーション全体の診断精度の向上、スキャンの高速化、画質の向上を目標に、MRIのための基本的なAIモデルを共同で作成しました。

2/1/2025 12:00:00 am : GEヘルスケアは、ヘリウムを使用せずに動作し、持続可能な選択肢となる次世代密閉型磁石プラットフォームMRI「Freelium」を発表。

1/1/2025 12:00:00 : シーメンス・ヘルスィニアースは、ヨウ化ナトリウム(Nal)SPECT技術の革新を継続する一方で、マルチモーダルSPECTシステム用のガンマ線検出器の将来の開発を可能にするため、クロメック・グループのカドミウム亜鉛テルル(CZT)材料を内製する技術のライセンス契約を締結しました。

2025年1月1日12時00分00秒: フィリップスは、麻酔、救急、クリティカルケアなどでの迅速なポイントオブケア用に設計されたポータブルの高精度の超音波診断装置、フラッシュ超音波システム5100 POCを発売しました。

12/1/2024 12:00:00 AM : シーメンス・ヘルスイニアーズ社は、Magnetom Terra. X はカテゴリー初の8チャンネルパラレル伝送を備えた7T MRI システムです。

【目次】

はじめに

32

研究方法論

37

要旨

49

プレミアムインサイト

52

市場概要

55

- 5.1 はじめに

- 5. 2 市場ダイナミクスの推進要因 – 高齢者人口の増加と関連疾患の有病率の上昇 – 早期診断に対する需要の高まりと臨床応用範囲の拡大 – 画像診断モダリティの技術的進歩 – 官民機関による投資、資金、助成金の増加 抑制要因- 画像診断システムの高コスト- スタンドアローンシステムに関連する技術的限界- 不利な償還シナリオ- ヘリウムの不足 機会- 新興国は高い成長の可能性を秘めている- 画像診断におけるAIとアナリティクスの採用- 病院と画像診断センターの設立の増加- テレラジオロジーの採用の増加- 契約ベースの放射線ソリューションとモバイルソリューション 課題- 病院の予算削減- 改装型画像診断システムの採用の増加- 訓練を受けた専門家の不足

- 5.3 価格分析

- 5.4 バリューチェーン分析 研究開発 製造・組立 流通 マーケティング・販売 販売後のサービス

- 5.5 エコシステム分析

- 5.6 サプライチェーン分析 著名企業 中小企業 エンドユーザー

- 5.7 ポーターの5つの力分析 買い手の交渉力 供給者の交渉力 新規参入の脅威 代替品の脅威 競争相手の競争激化

- 5.8 規制ランドスケープ 北米- 米国- カナダ 欧州 アジア太平洋- 日本- 中国- インド

- 5.9 顧客ビジネスに影響を与えるトレンド ハイブリッド画像診断モダリティの採用の増加

- 5.10 技術分析 主要技術 – 磁気共鳴画像法(MRI) – コンピュータ断層撮影法(CT) – 超音波画像法 その他の技術 – 画像保存通信システム(PACS) – 画像解析用人工知能(AI) – 放射線情報システム(RIS) その他の技術 – デジタル病理学 – 分子イメージング/PET-CT – ウェアラブル画像センサー

- 5.11 保険償還シナリオ

- 5. 12 コンピュータ断層撮影システムの国別輸入データ(2020-2024年) (千米ドル) コンピュータ断層撮影システムの国別輸出データ(2020-2024年) (千米ドル) 超音波システムの国別貿易分析- 超音波システムの国別輸入データ(2020-2024年) (千米ドル) 超音波システムの国別輸出データ(2020-2024年) (千米ドル 磁気共鳴画像診断装置の貿易分析-磁気共鳴画像診断装置の国別輸入データ(2020-2024年)(千米ドル)-磁気共鳴画像診断装置の国別輸出データ(2020-2024年)(千米ドル X線装置の貿易分析-X線装置の国別輸入データ(2020-2024年)(千米ドル)-X線装置の国別輸出データ(2020-2024年)(千米ドル

- 5.13 特許分析

- 5.14 ケーススタディ分析

- 5.15 主要な会議とイベント(2025~2026年)

- 5.16 アンメットニーズ

- 5.17 画像診断市場におけるAIのインパクト 画像診断におけるAIの市場ポテンシャル AIユースケース AIを導入する主要企業 画像診断におけるジェネレーティブAIの将来性

- 5.18 2025年米国関税の影響 主要な関税率の導入 価格の影響分析 国・地域への影響 – 米国 – 欧州 – アジア太平洋地域 エンドユース産業への影響

画像診断市場、用途別

107

- 6.1 はじめに

- 6.2 X線画像診断システム全般 – 胸部画像診断への幅広い応用が市場を牽引 歯科 – 歯科疾患の高い有病率が市場を牽引 フルオロスコピー – 消化管画像診断への利用の増加が市場成長を支援

- 6. 3 MRIシステム 脳・神経MRI- 神経変性疾患の増加が市場を牽引 脊椎・筋骨格MRI- 筋骨格系疾患の診断能力が市場を牽引 血管MRI- AIが市場を支える 前立腺がんおよび子宮頸がんを検出する能力が市場を牽引 乳房MRI- 早期乳がん検診に対する意識の高まりが市場を牽引 心疾患MRI- CVDの罹患率の増加が市場を牽引

- 6. 4 超音波診断装置 放射線学/ジェネラル・イメージング – 画像誘導放射線治療と放射線学用超音波で広く使用され、市場を牽引 産科学/婦人科学 – 画像誘導用AIモデルの進歩が市場の成長を支える 心臓血管学 – 心血管系疾患の有病率の増加が市場の成長を支える 心血管疾患の有病率の上昇が市場を牽引 血管外科- 早期疾患診断のための血管閉塞や血栓の同定が市場の成長を後押し 泌尿器科- 泌尿器科超音波検査の治療上の利点に対する意識の高まりが市場を後押し その他の用途

- 6.5 CT SCANNERS CARDIOLOGY- 肥満と高血圧の罹患率の増加が市場を牽引 ONCOLOGY- 癌の罹患率の増加が市場を牽引 NEUROLOGY- 認知症とアルツハイマーの罹患率の増加が市場を牽引 OTHER APPLICATIONS

- 6.6 核医学イメージング・システム 臨床検査学- 良性腫瘍と悪性腫瘍を区別する能力が市場を牽引 臨床検査学- 冠動脈性心疾患の発生率の増加が市場を支える 神経学- 脳灌流画像診断のためのSPECTおよびPETシステムの使用増加が市場を牽引 その他の用途

- 6.7 乳房X線撮影装置 乳房X線撮影装置の技術進歩が市場成長を支える

画像診断市場、モダリティ別

127

- 7.1 導入

- 7.2 CTスキャナー 従来型CTスキャナー – ハイスライスCTスキャナー – ミッドスライスCTスキャナー – ロースライスCTスキャナー コーンビームCTスキャナー – 歯科および耳鼻咽喉科用スキャンの用途拡大が市場を牽引

- 7. 3 超音波診断装置 超音波診断装置市場(技術別) 2D超音波診断装置- 低侵襲手術の需要の高まりにより2D超音波診断装置の使用が増加 3D超音波診断装置および4D超音波診断装置- 3D超音波診断装置による診断の向上 ドプラ超音波診断装置- 心臓病学および血管におけるアプリケーションの拡大が市場成長を牽引 超音波診断装置市場(携帯性別)- 造影超音波診断装置、 トロリー/カートベースの超音波システム – コンパクト/ハンドヘルド超音波システム

- 7.4 X線画像診断システム X線画像診断システム市場:タイプ別 – デジタルX線画像診断システム – アナログX線画像診断システム X線画像診断システム市場:携帯性 – 据置型X線画像診断システム – 携帯型X線画像診断システム

- 7.5 MRIシステム市場:構造別- クローズドMRIシステム- オープンMRIシステム MRIシステム市場:磁場強度別- 高磁場および超高磁場MRIシステム- 低~中磁場MRIシステム- 超高磁場MRIシステム

- 7.6 核医学イメージング装置 スペクト装置 PET装置 ハイブリッドスペクト装置 解像度の向上が市場成長を支える

- 7.7 マンモグラフィシステム 乳がんに対する意識の高まりが市場成長を支える

画像診断市場:エンドユーザー別

158

- 8.1 導入

- 8.2 病院におけるMRI、ペット、CTスキャンの増加が画像診断市場を牽引

- 8.3 民間画像診断センターの設立が増加し、市場の活性化に寄与

- 8.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2367

- AI電子布の世界及び日本市場2026年:種類別(超薄型クロス、エメラルド薄型クロス、低誘電率クロス、低膨張クロス)

- 不凍液の世界及び日本市場2026年:種類別(エチレングリコール、プロピレングリコール)

- オンライン美容・パーソナルケア製品市場レポート:製品別(パーソナルケア製品、化粧品/メイクアップ製品)、成分別(合成、天然、オーガニック)、エンドユーザー別(男性、女性)、価格別(マス製品、プレミアム製品)、地域別 2024-2032

- IT/電子

- パラフィンワックスのグローバル市場(~2033):用途別(キャンドル、包装、化粧品、ホットメルト、板紙サイズ剤、ゴム)、地域別

- 有機電解質粉末の世界及び日本市場2026年:種類別(高ナトリウム、高カリウム、低糖質、無糖、ビタミン強化)

- 世界の着床前遺伝子診断市場(2024 – 2031):異数性、構造的染色体異常、単一遺伝子異常、その他分析レポート

- トリプタン系薬剤の世界及び日本市場2026年:種類別(スマトリプタン、リザトリプタン、ゾルミトリプタン、エレトリプタン、アルモトリプタン、フロバトリプタン、ナラトリプタン)

- バイオプロセス自動化のグローバル市場(~2033):製品&サービス別(サービス&サポート、プロセス自動化ハードウェア、自動化用消耗品&付属品)、プロセス段階別(アップストリーム)、最終用途別、地域別

- 外壁断熱材の世界市場2025:メーカー別、地域別、タイプ・用途別

- レブリン酸の中国市場:工業グレードレブリン酸、製薬グレードレブリン酸、その他のグレードレブリン酸

- 紙製フレキシブル包装の世界市場2025:メーカー別、地域別、タイプ・用途別