市場概要

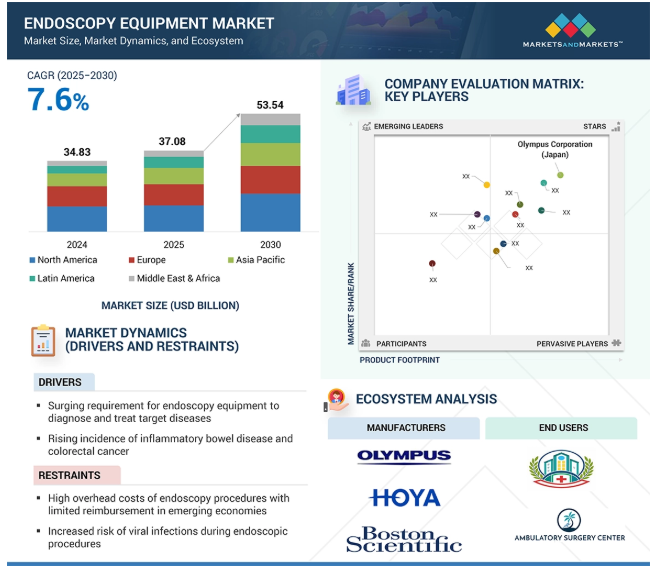

2024年に348億3,000万米ドルと評価された世界の内視鏡機器市場は、2025年には370億8,000万米ドルとなり、2025年から2030年にかけて年平均成長率7.6%で堅調に推移し、期間終了時には535億4,000万米ドルに達すると予測されています。内視鏡機器市場の成長を牽引しているのは、重要な疾患の診断や治療における内視鏡検査のニーズの高まり、政府や組織からの投資や助成金の増加、炎症性腸疾患や大腸がんの有病率の増加です。さらに、病院は低侵襲処置に対する需要の増加と継続的な技術の進歩に後押しされ、内視鏡機能を拡張しています。シングルユース内視鏡器具の採用が増加し、効率を高め、感染リスクを低減し、厳格な衛生基準を満たす自動化された内視鏡再処理への傾向が高まっていることが、内視鏡機器市場を牽引しています。

DRIVER: 対象疾患の診断と治療のための内視鏡検査に対する要求の高まり

対象疾患の診断と治療のための内視鏡検査に対する要求の高まりは、内視鏡機器市場の主要な成長ドライバーです。これは、低侵襲手術への嗜好の高まりが後押ししています。柔軟なチューブと高解像度ビデオシステムを使用して行われる内視鏡手術は、従来の開腹手術に比べて、痛みの軽減、入院期間の短縮、回復の早さ、合併症の少なさなど、大きな利点があります。このため、がん、消化器疾患、整形外科疾患、神経学的合併症などの重要な疾患の診断や治療に内視鏡機器が広く使用されるようになりました。

さらに、リアルタイムの視覚化を提供し、標的生検を可能にし、精密主導の治療介入をサポートするこの機器の能力は、現代の臨床診療において不可欠なものとなっています。2024年に米国で新たに200万人のがん患者と60万人以上のがん関連死が予測されるなど、慢性疾患の世界的な負担の増大は、高度な内視鏡ソリューションの必要性をさらに強調しています。医療提供者が早期診断、個別化治療、手術精度の向上をますます重視するようになるにつれ、技術的に先進的な内視鏡機器の需要は加速し、次世代医療提供モデルの礎石として確固たる地位を築くことが予想されます。

阻害要因:内視鏡処置中のウイルス感染リスクの増加

内視鏡処置中のウイルス感染リスクの増大は、患者の安全や医療従事者の職業曝露に関する深刻な懸念を引き起こすため、内視鏡機器市場の成長にとって重要な抑制要因となっています。内視鏡的処置は、本質的に密接な物理的相互作用を伴い、微生物負荷の可能性がある再利用可能な器具を使用するため、直接接触、汚染された器具、またはエアロゾルを介した感染伝播の機会が複数生じます。胃カメラ、大腸カメラ、ERCP(内視鏡的逆行性胆管膵管造影)などのリスクの高い手技では、特に滅菌や再処理に不備がある場合に、こうしたリスクが高まります。このため、手技量が減少し、待機的内視鏡検査が遅れることがよくあります。

さらに、厳格な感染管理プロトコールや高度な消毒技術への要求は、病院や外来センターの運営コストやワークフローの複雑さを増大させ、財政的・物流的な課題をもたらします。このような懸念は、高度な滅菌のためのインフラが限られているような、資源に制約のある医療環境ではより顕著であり、そのため日常的な導入が制限され、内視鏡検査機器の普及を妨げています。

機会:単回使用軟性内視鏡の採用拡大

シングルユース軟性内視鏡の採用増加は、予測期間中の内視鏡機器市場の成長にとって大きなチャンスです。シングルユース内視鏡は、複雑でコストのかかる再処理、滅菌、保管プロトコルの必要性を排除するため、ワークフローを合理化し、ターンアラウンドタイムを短縮し、全体的な処置効率を高めます。病院、外来手術センター、外来患者は、患者の安全性を高め、院内感染のリスクを最小限に抑え、特にリスクの高い患者や免疫不全の患者集団の臨床転帰を改善するために、これらの機器を急速に採用しています。

材料科学や画像技術の進歩により、ディスポーザブル内視鏡の性能、費用対効果、信頼性が向上し、日常的な処置や特殊な処置に使用できるようになりました。規制当局のサポートや感染管理ガイドラインの厳格化は、この採用傾向をさらに加速させています。さらに、価値ベースのケアと業務効率に向けた医療システムのシフトが、使い捨てソリューションの需要を促進しています。このトレンドは、大手医療技術企業や新規参入企業が製品ポートフォリオを革新・拡大することで、新たな収益源を開拓することにもつながっています。

課題: 訓練を受けた医師と熟練した内視鏡医の不足

内視鏡検査は、正確な診断と効果的な治療のために高度な技術的専門知識、精度、臨床経験が要求されるため、訓練を受けた医師や熟練した内視鏡技師の不足は、内視鏡検査機器市場の成長を抑制する重大な課題となっています。多くの医療システム、特に発展途上国や十分なサービスを受けていない地域では、有資格の専門家が著しく不足しており、安全で効率的な内視鏡手術の数が直接的に制限されています。この不足は、高度な内視鏡技術の利用を制限し、市場の拡大を妨げます。

さらに、標準化されたトレーニングプログラムへのアクセスが不十分であること、高度な技術に触れる機会が限られていること、技術開発のコストが高いことなどが、人材不足を悪化させています。先進国市場では、患者数の増加と手技の複雑化により、比較的限られた労働力にさらなる負担がかかり、手技の遅延、待ち時間の延長、最適とは言えない治療成績がもたらされています。このような専門家不足がボトルネックとなり、内視鏡機器の導入が減少し、低侵襲の診断および治療介入に対する世界的な需要の高まりに対応する業界の能力が問われています。

主要企業・市場シェア

内視鏡機器市場のエコシステムは、医療機器メーカー、部品サプライヤー、流通業者、医療提供者、規制機関などの利害関係者の複雑なネットワークで構成されています。製造業者と供給業者は、画像処理、スコープ、シングルユース技術の進歩を通じて技術革新を推進し、販売業者は病院、外来手術センター、外来患者施設にわたる世界的なアクセス性を確保します。医療提供者は主要なエンドユーザーとして、手技量や技術導入を通じて需要に直接影響を与えます。規制当局や償還機関は、コンプライアンス基準や資金調達方針を通じて市場のダイナミクスを形成します。

予測期間中、消化器内視鏡アプリケーション分野が最大市場を維持

アプリケーション別に見ると、内視鏡機器市場は消化器内視鏡、気管支内視鏡、耳鼻咽喉科内視鏡、泌尿器科内視鏡(膀胱鏡)、腹腔鏡、産科/婦人科内視鏡、関節鏡、縦隔鏡、その他のアプリケーションに区分されます。2024年時点では、これらのうち消化器内視鏡検査分野が最大の市場シェアを占め、予測期間中も市場をリードすると予測されています。このような状況は、消化器系疾患の世界的な有病率の高さと、迅速かつ正確で低侵襲な診断・治療ソリューションに対するニーズの高まりから生じています。米国消化器病学会によると、2022年には約2,350万件のGI内視鏡検査が実施され、この領域における重要な手技量が強調されています。GI内視鏡検査は、潰瘍、消化管出血、GERD、クローン病、大腸癌の診断と管理において重要な役割を果たします。

臨床的な緊急性の高まりは、2022年に米国だけで消化器系疾患による880万件の救急外来受診によってさらに強調され、内視鏡ソリューションの重要な必要性を裏付けています。さらに、NIHが36億米ドル(2023年予算の7.4%)を消化器研究に割り当てるなど、強力な資金援助がこの分野の技術革新と採用を加速しています。GI内視鏡検査機器は、リアルタイムの可視化、標的生検、治療介入を1回の処置で行うことができるため、臨床効率と患者の転帰が向上します。これらの要因から、GI内視鏡検査セグメントは、世界の内視鏡検査装置市場において圧倒的な収益を生み出すアプリケーションとして位置づけられています。

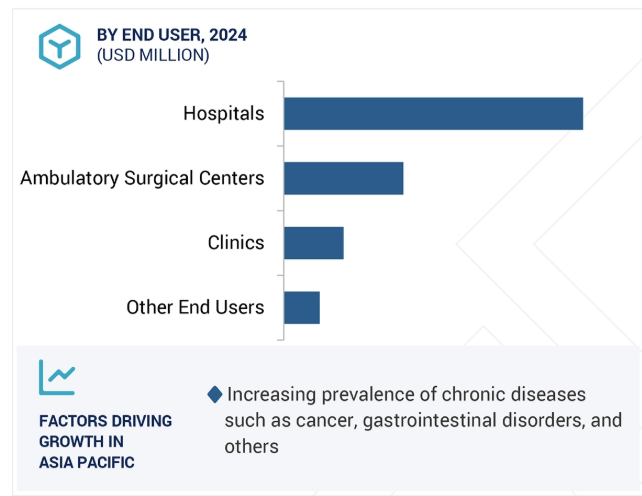

予測期間中、病院セグメントが最大シェアを占める見込み

エンドユーザーに基づくと、内視鏡機器市場は外来手術センター(ASC)、クリニック、病院、その他のエンドユーザーに区分されます。2024年の市場シェアは、このうち病院が最大。このセグメントは、高度なインフラ、患者流入の多さ、幅広い複雑な診断・治療手技を実行できることから、予測期間中に成長する見込み。病院は、消化器、肺、泌尿器、婦人科、肥満内視鏡の主要なセンターであり、専門部門と熟練した医療専門家によって支えられています。高解像度の可視化システム、軟性および硬性内視鏡、統合された手術室のセットアップを含む先端技術へのアクセスにより、病院は内視鏡機器の主要な導入者として位置づけられています。

病院は、特に癌、消化管出血、その他の慢性疾患などの救急患者や入院患者を大量に扱っており、頻繁な内視鏡的介入が必要です。好意的な償還政策、政府からの資金援助、低侵襲手術機能のアップグレードに対する病院の投資は、機器の利用をさらに促進します。さらに、訓練を受けた外科医や集学的チームが利用できるため、病院は包括的なケアを提供することができ、複雑な処置を必要とする患者にとって好ましい選択肢となっています。これとは対照的に、外来患者施設や外来手術センター(ASC)は、一般的に複雑さや件数の少ない手術を管理しています。その結果、病院が内視鏡機器導入の最大シェアを占め、市場の支配的なプレイヤーであり続けています。

アジア太平洋地域は、内視鏡機器の地域市場として最も急成長しています。この成長の原動力となっているのは、急速な医療インフラ整備、大規模な患者基盤、高度医療サービスへのアクセス拡大を目指す政府の強力な取り組みです。アジア太平洋地域の内視鏡機器市場は、中国、日本、インド、韓国、オーストラリア、その他のアジア太平洋地域に分けられます。中国の優位性は、60歳以上の高齢者が2億9,700万人近くおり、総人口の21%以上を占める急速な高齢化によって支えられています。この状況は、がんや胃腸障害などの慢性疾患の有病率の上昇によってさらに悪化しています。

2023年のエルゼビア社の調査によると、中国の高齢者の81%以上が少なくとも1つの慢性疾患に苦しんでおり、診断および治療用内視鏡手術の需要が急増していることが明らかになっています。このような臨床ニーズは、医療費の増加、国民皆保険制度、内視鏡センターの急速な拡大、公的医療改革と相まって、先端技術の採用を加速させています。さらに、医療ツーリズムの増加と民間投資の増加により、中国はアジア太平洋地域で最大かつ最も急成長している市場としての地位を強化し、地域成長の主要な原動力となっています。

2025年5月、オリンパス株式会社(日本)は、可視化と診断精度を高める被写界深度拡大(EDOF)技術を搭載したEZ1500シリーズ内視鏡のFDA 510(k)認可を発表。

2025年1月、KARL STORZ SE & Co. KG(ドイツ)は、スイスでの直接販売を強化するため、長年にわたるスイスの販売代理店であるANKLIN社の戦略的買収を発表しました。この買収により、顧客との距離を縮め、医療技術分野でのきめ細かな製品・サービスの提供をサポートします。

2024年12月、HOYA株式会社は、先進的なi20cビデオ内視鏡シリーズの新モデルが米国FDA 510(k)クリアランスを取得したことを発表しました。

2024年1月、オリンパス株式会社(日本)は韓国の医療機器メーカーであるテウンメディカル株式会社を買収しました。この買収により、オリンパスは消化器内視鏡治療の製品ポートフォリオ能力を強化し、包括的なソリューションと高水準の治療を通じて患者の予後改善に貢献します。

内視鏡機器市場の主要企業は以下の通り。

Olympus Corporation (Japan)

Karl Storz SE & CO. Kg (Germany)

Boston Scientific Corporation (US)

FUJIFILM Corporation (Japan)

HOYA Corporation (Japan)

Nipro (Japan)

Medtronic (Ireland)

Smith+Nephew (UK)

Johnson & Johnson (US)

Steris (US)

B Braun SE (Germany)

Conmed Corporation (US)

Cook Medical (US)

Hologic, Inc. (US)

CapsoVision Inc. (US)

Teleflex Incorporated (US)

Arthrex, Inc. (US)

EndoMed Systems GmbH (Germany)

Richard Wolf GmbH. (Germany)

Ambu A/S (Denmark)

SonoScape Medical Corp (China)

Dantschke Medizintechnik GMBH & Co. KG (Germnay)

Stryker (US)

Laborie (US)

The Cooper Companies, Inc. (US),

【目次】

はじめに

45

研究方法論

51

要旨

66

プレミアムインサイト

70

市場概要

74

5.1 はじめに

5. 2 市場ダイナミクスの原動力 – 対象疾患の診断と治療のための内視鏡検査に対する要求の高まり – 政府、その他の組織による投資、資金、助成金の増加 – 病院における内視鏡ユニットの拡充への注目の高まり – 継続的な内視鏡技術の進歩 – 炎症性腸疾患の罹患率の増加 炎症性腸疾患および大腸癌の罹患率の上昇 低侵襲手術への嗜好の高まり 単回使用内視鏡器具の採用の増加 手動から自動内視鏡再処理への移行を求める専門医の増加 制約要因 米国における不利な医療制度改革 – 新興国における償還が制限される内視鏡処置の高額な諸経費 – 内視鏡処置中のウイルス感染リスクの増加 – 新興国における医療セクターの急速な発展 課題 – 製品リコールの増加 – 適切な滅菌および再処理の不足 – 訓練を受けた医師および内視鏡医の不足

5.3 技術分析 再使用可能な内視鏡の修理と再処理にかかる費用の増加 カプセル型内視鏡の使用

5.4 エコシステム分析

5.5 価格分析

5.6 特許分析内視鏡機器の特許公開動向内視鏡機器特許の上位出願者(企業)管轄分析:内視鏡機器市場における特許の上位出願者(国

5.7 バリューチェーン分析

5.8 サプライチェーン分析

5.9 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.10 主要会議・イベント

5.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 規制分析 主な規制基準/承認 規制機関、政府機関、その他の組織

5.14 貿易分析

5.15 人工知能の採用が増加する業界動向

5.16 内視鏡機器市場:隣接市場

5.17 ケーススタディ分析 内視鏡機器の洗浄と乾燥の改善 内視鏡消毒ユニットにおけるAirsteril光触媒空気清浄機

5.18 補償金分析 北米- 米国- カナダ 欧州- ドイツ- フランス- その他の欧州 アジア太平洋地域- 中国- 日本- オーストラリア- インド その他の地域 内視鏡バイオプシー検査市場の国別補填金シナリオ

5.19 内視鏡機器市場における人工知能の利用

5.20 未充足ニーズ/エンドユーザーの期待

5.21 投資と資金調達のシナリオ

内視鏡機器市場、製品別

115

6.1 はじめに

6. 2 内視鏡 硬性内視鏡 腹腔鏡 泌尿器内視鏡 婦人科内視鏡 関節鏡 膀胱鏡 神経内視鏡 その他の硬性内視鏡 軟性内視鏡 上部消化管内視鏡 大腸内視鏡 気管支内視鏡 S状結腸内視鏡 喉頭鏡 咽頭鏡 十二指腸鏡 鼻咽頭鏡 その他の軟性内視鏡 ロボット支援型内視鏡 技術的進歩の高まりとFDA承認件数の増加が市場を牽引 消毒型内視鏡 院内感染予防への強い関心が市場成長を後押し カプセル型内視鏡 有利な償還政策が市場成長を促進

6. 3 VISUALIZATION SYSTEMS WIRELESS DISPLAYS & MONITORS – 天井を通したケーブル配線によるコスト削減への注目の高まりが市場成長を促進 ENDOSCOPIC LIGHT SOURCES – 環境にやさしく、コスト削減が可能なLED照明への注目の高まりが市場成長を促進 VIDEO CONVERTERS – 高解像度の画像や映像へのニーズの高まりが市場成長を促進 VIDEO RECORDERS – 患者データを文書化する必要性の高まりが市場成長を促進 VIDEO PROCESSORS – ビデオプロセッサー。カメラヘッド – シングルチップカメラ – 3チップカメラ – HDカメラ – 3Dカメラ – 4Kカメラ トランスミッターとレシーバー – ワイヤレストランスミッターとレシーバーの採用が増加し、市場の成長を促進 カート – 内視鏡システムの需要が急増し、市場の成長を促進 その他可視化システム

6.4 その他の内視鏡機器 電子内視鏡機器- 吸入器- 内視鏡体液管理システム- 内視鏡超音波システム- その他の電子内視鏡機器 機械内視鏡機器- 生検鉗子- 把持器- スネア- トロッカー&カニューレ- その他の機械内視鏡機器

6. 5 アクセサリー LIGHT CABLES- ライトケーブルが予測期間中にアクセサリー市場を支配する CLEANING BRUSHES- 内視鏡の洗浄に関する厳しい規制と高い汚染率が需要を押し上げる SURGICAL DISSECTORS- 内視鏡検査件数の増加が市場成長を促進 NEEDLE HOLDERS/FORCEPS- 傷口を閉じるための医師による容易な取り扱いがセグメントを牽引 FLUID- FLUSHING DEVICES-FORCEPS- 傷口を閉じるための医師による容易な取り扱いがセグメントを牽引 FLUID- FLUSHING DEVICES-FORCEPS- 傷口を閉じるための医師による容易な取り扱いがセグメントを牽引 内視鏡検査件数の増加が市場成長を促進 マウスピース – 歯茎や歯の損傷を防ぐために患者の使用が増加し、市場成長を促進 オーバーチューブ – 困難な解剖学的構造を検査する際に採用が増加し、市場成長を促進 バイオプシーバルブ – 患者の体液から医療従事者を保護する必要性が高まり、市場成長を促進 その他アクセサリ

内視鏡機器市場、用途別

227

7.1 導入

7.2 胃内視鏡検査:若年層における大腸がんの罹患率の増加が市場成長を促進

7.3 腹腔鏡検査:腹腔鏡下肥満手術件数の増加が市場成長を後押し

7.4 子宮頸がんの罹患率が増加する産科/婦人科内視鏡検査が市場成長を促進

7.5 股関節鏡の進歩が市場を牽引

7.6 泌尿器内視鏡検査(膀胱鏡検査)は膀胱がん発症リスクの増加が市場成長を後押し

7.7 気管支鏡検査 肺がん患者の増加が市場の成長を促進

7.8 内視鏡検査による耳や喉の感染症患者の増加が市場成長を後押し

7.9 肺がん、リンパ腫、結核、肺感染症患者の増加が市場を牽引する縦隔鏡検査

7.10 その他の用途

内視鏡検査機器市場、エンドユーザー別

244

8.1 導入

8.2 政府機関や民間投資家からの投資が増加する病院が市場を牽引

8.3 外来手術センター/クリニックでは、効率的な運営による処置コストの管理が進み、市場成長を後押し

8.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2212

- 低高度監視レーダー市場2025年(世界主要地域と日本市場規模を掲載):車両搭載型、携帯型

- 世界のテトラゾール-1-酢酸(TAA-1)市場

- リハビリ用補助具の世界市場

- リバトリアセチルの世界市場

- 心電図ケーブル&リード線の世界市場規模は2030年までにCAGR 6.8%で拡大する見通し

- 医療処置パック市場2025年(世界主要地域と日本市場規模を掲載):一般処置パック、心血管処置パック、泌尿器科処置パック、整形外科処置パック、産婦人科処置パック、その他

- スクラバーロボット市場2025年(世界主要地域と日本市場規模を掲載):ワイヤレス床洗浄ロボット、有線式床洗浄ロボット

- 世界のドローン通信市場(2025 – 2030):技術別、機能別、接続方式別、用途別、コンポーネント別、地域別

- カルコゲナイドの世界市場規模は2034年までにCAGR 8.4%で拡大する見通し

- DeNOx触媒市場:グローバル予測2025年-2031年

- 法執行用非致死性兵器市場2025年(世界主要地域と日本市場規模を掲載):電磁、機械的・運動エネルギー、化学、その他

- 超高純度ステンレス鋼製継手の世界及び日本市場2026年:構造形態別(エルボ継手、ティー継手、レデューサー継手、キャップ継手、その他)