市場概要

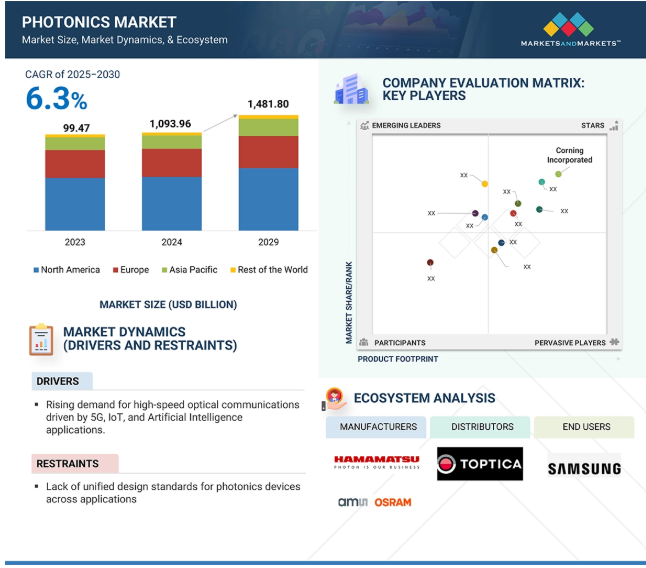

フォトニクスの世界市場規模は、2025年に1兆9396億米ドルと推定され、2030年には1兆4818億米ドルに達し、2025年から2030年にかけて年率6.3%で成長すると予測されています。同市場は、5Gネットワークやデータセンターにおける高速データ伝送需要の高まりにより大きく成長しています。また、スマートフォン、ディスプレイ、ウェアラブルなどの民生用電子機器におけるフォトニクスの採用が増加傾向にあります。医療分野では、医療用画像、診断、レーザーを用いた治療などの用途で需要が高まり、フォトニクスの利用が拡大しています。製造業では、スマートマニュファクチャリングやインダストリー4.0へのシフトが顕著であり、自動化、マシンビジョン、センシング技術におけるフォトニクスの需要増加を牽引しています。さらに、LEDやレーザーシステムなどの省エネソリューションに注目が集まっており、世界的な持続可能性の目標に合致しています。太陽エネルギーや環境モニタリングのための関連アプリケーションの需要増加も市場拡大に寄与しています。

推進要因:フォトニック集積回路の進歩

フォトニクス市場の成長の重要な原動力となっているのが、フォトニック集積回路(PIC)の開発です。PICは、通信、データセンター、ヘルスケア、センシングの各アプリケーションにおいて、小型化とコスト効率に優れた高性能ソリューションを促進します。PICは、レーザ、変調器、導波路、検出器といった複数のフォトニックコンポーネントを1つのチップ上に集積したもので、シリコンをベース材料として使用し、既存のサプライチェーンやCMOS互換シリコンを使用した製造方法でプロセスを共有して製造します。そのため、これらのアプリケーションにおいて、ディスクリート光学システムと比較して、設置面積、消費電力、コストを削減できることが実証されています。PICが可能にする小型化により、例えば5Gネットワークやハイパースケールデータセンターなどでは、高速データ伝送をコンパクトなトランシーバに統合することができます。これらのアプリケーションでは、クラウド・コンピューティングや人工知能アプリケーションの目的で大量のデータを処理する必要があり、非常に小型で低エネルギーフットプリントのデバイスが鍵となるため、PICが実現する迅速な技術サイクルが強化されます。PICsの小型化は、リアルタイムデータキャプチャと空間センシングの両方の新市場への急速な進出をサポートし、自律走行車用LiDARセンサの機能的類似性により、これまで不可能であった価格と性能レベルでライブと物理的フットプリントを削減し、ナビゲーションと障害物検出用の高精度小型センシングシステムを容易にします。

課題:窒化シリコンとシリコン・オン・絶縁体導波路製造における高い光学損失

窒化シリコン(SiN)およびシリコンオンインシュレータ(SOI)導波路製造における高い光損失は、フォトニクス産業における大きな制約であり、通信、データセンター、センシング・アプリケーションに不可欠なPICの分野における制約でもあります。光導波路は PIC 内で光を導くために使用されますが、導波路を伝送される光信号は SiN や SOI プラットフォームで起こる散乱や吸収によって減衰します。窒化シリコンは、その広い透明度範囲とCMOS互換性により、光導波路材料として有用です。SiNは適切な材料で加工することができますが、光は一般的に粗い側壁を持つ導波路を伝搬するため、伝搬損失はしばしば許容できません。さらに、SOI 導波路はシリコンの高屈折率コントラストの利点を活用しますが、薄いシリコン層上の製造工程で欠陥に起因する表面粗さに起因するため、より小さなフットプリントの利点は追加の散乱損失によって相殺される可能性があることを考慮する必要があります。繰り返しますが、光導波路におけるすべての伝搬損失は、SiN や SOI プラットフォームの欠陥に起因するものであれ、5G 光通信や LiDAR やバイオフォトニクスのセンシング・アプリケーションのための低損失伝送など、多くのアプリケーションにとって重要な伝送信号効率を損ないます。

可能性:次世代セキュア通信とセンシングのためのフォトニクスを活用した量子技術の商業化と革新

フォトニクスに基づく量子技術の商業化と革新は、次世代の安全な通信と高度なセンシング・アプリケーションを可能にすることで、フォトニクス市場とそれを支える技術にパラダイムを変える出来事をもたらします。フォトニクス技術は、光子の特性を利用して量子状態を操作し、量子コンピューティング、暗号技術、センシング操作を可能にします。量子鍵配布(QKD)を含む量子通信では、単一光子源や単一光子検出器などのフォトニックシステムが必要とされ、通信アプリケーションにおけるサイバーセキュリティの高まりに対応しながら、ハッキングされないデータ伝送機能を実現します。量子フォトニック技術は、PICや光ファイバーシステムによって実現され、新しいスマートシティやIoTエコシステムにおいて安全なデータ転送が可能な量子ネットワークのスケーラビリティと効率性を促進します。センシングの分野では、量子フォトニクスは、重力波の検出や医療画像アプリケーションにおける最適なイメージングなど、様々な技術の精度を向上させ、光子ベースの量子センサーは、物理的特性のわずかな変化を検出するための前例のないレベルの感度を可能にします。

課題 ハイパワーフォトニックシステムにおける非線形効果による信号歪み

ハイパワーフォトニックシステム特有の非線形効果に起因する信号歪みは、フォトニクス分野における重要な市場ハードルであり、通信、レーザーベースの高性能製造、ハイパワーセンシングアプリケーションに関連するあらゆる信号歪みにより高性能が制限されます。光ファイバー、導波路、レーザーの材料と相互作用する高強度光ビームに関連する電磁場で一般的に発生する非線形効果には、自己位相変調、4波混合、刺激ブリルアン散乱などがあり、これらはすべて、光信号から必然的に生じる不要な位相、周波数、振幅の偏差につながります。非線形効果に伴う通信信号の歪みは、長距離光ネットワークのデータ回復を困難にします。歪みは伝送品質を損ない、5Gネットワークやデータセンターに必要な帯域幅効率を制限するからです。産業分野では、レーザーベースの製造において、重機に搭載された光学部品など、切断や溶接に使用される高出力レーザーは、正確な切断や溶接、材料の品質に不可欠なビーム品質を損なう非線形信号歪みをもたらします。シリコンまたはガラスベースの導波路(PIC)を備えた高性能レーザー光源を使用する場合、カー非線形性、特に信号クロストークは、ハイパワーシステムの重大な低性能の欠点であり、多くの物理設計が影響を受けます。フォトニクス市場におけるハイパワーシステムは、光強度の増加により、非線形光電界効果に関するシグナルインテグリティが常に損なわれています。

主要企業・市場シェア

この市場で著名な企業には、フォトニクス分野の老舗で財務的に安定したメーカーが含まれます。プロファイルされた企業は、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを提供し、数年前から事業を展開しています。フォトニクス市場におけるエコシステム分析の価値は、主要なステークホルダー間の重要な関係を明らかにする能力にあります。技術革新、規制圧力、市場需要を促進する要因を特定します。これらの関係を理解することで、企業は技術革新の機会を発見し、サプライチェーンを最適化し、市場トレンドに合わせて競争力を獲得することができます。

予測期間中、光源が金額ベースでフォトニクス市場の最大シェアを占める見込み

光源分野がフォトニクス市場で最大のシェアを占めるのは、その優れた汎用性、効率性、多業界への変革効果によるものです。LEDは、電流を流すと光が発生する半導体デバイスで、標準的な光源に比べて非常にエネルギー効率が高く、長時間の点灯が可能です。LEDの優れた特質により、フォトニクスを支配することができるのです。まず、LEDはエネルギー効率と耐久性に優れているため、運用、メンテナンス、電力を大幅に節約できます。エネルギー効率、耐久性、メンテナンスコストの低減などの要因により、LEDは、運用効率と寿命が最も重要な汎用照明、自動車、家電、ディスプレイなどの事業分野における大規模な利用において、運用上および経済的に有利なソリューションとして非常に魅力的です。最後に、LEDの進歩により、カラーレンジや到達可能な光強度など、非常に特殊な波長特性を持つ感光ダイオードの応用は、航空宇宙、自動車、医療診断、光通信、高解像度ディスプレイなど、あらゆる産業分野における小信号フォトニクスやフォトニックアプリケーションに不可欠なものとなっています。

予測期間中、シリコンセグメントがフォトニクス市場で金額ベースで最大シェアを占める見込み

シリコンは、その特性と技術との互換性により、大規模で性能の高い、コスト効率の高いフォトニックインテグレーションに最適であるため、フォトニクス市場で最大の材料セグメントです。シリコンのフォトニクス市場シェアが大きいのは、既存の半導体技術、特にCMOSプロセスとの互換性が高いためです。この互換性により、フォトニクスとエレクトロニクスを同じチップ上に完全に統合することができます。その結果、シリコンフォトニクスは、通信、データセンター、高性能コンピューティングなど、さまざまな分野におけるデータ需要の増大に対応する、小型、低消費電力、大量生産可能なデバイスを製造することができます。シリコンの高い屈折率コントラストは、光を密に閉じ込めることを可能にし、コンパクトなスペースで複雑な機能をサポートする光回路の高密度実装を可能にします。さらに、シリコンフォトニクスは、シリコンウェーハの無制限の供給と低コストの恩恵を受けており、これが数十年にわたるエレクトロニクス分野の飛躍的な成長、拡張、コスト削減の原動力となっています。

予測期間中、赤外線セグメントがフォトニクス市場で金額ベースで最大シェアを占める見込み

フォトニクス市場の波長サブセグメント全体では、産業や技術のさまざまなニーズを満たすユニークな能力により、赤外モダリティが最大の市場シェアを占めています。可視光に隣接する赤外スペクトルは、近赤外、中赤外、長波長赤外(NIR、MWIR、LWIR)で構成されます。赤外線フォトニクスは、テレコミュニケーション、イメージング、セキュリティ、ヘルスケア、産業オートメーションなど、その応用範囲の広さと深さで市場をリードしています。赤外線フォトニクスは非接触センシング、熱画像、分光、高速光通信システムを可能にしました。通信分野では、赤外フォトニクスは赤外波長での減衰が少なく伝送特性に優れているため、光ファイバーネットワークを介したデータ伝送を担っています。赤外線の波長は、最速の時間スケール、最長の距離、最高レベルのセキュリティでの信号伝送を可能にします。赤外線フォトニクスは、産業オートメーションにおけるプロセス制御、品質保証、遠隔温度測定に不可欠であり、周囲の可視光線の存在下でも同じように動作し、機能します。同様に、ヘルスケア分野では、赤外線フォトニクスは、重要な生理学的情報を得るために赤外線スペクトル内の生体組織の吸収特性を利用することにより、組織イメージングやパルスオキシメトリのような非侵襲的診断機能を提供します。

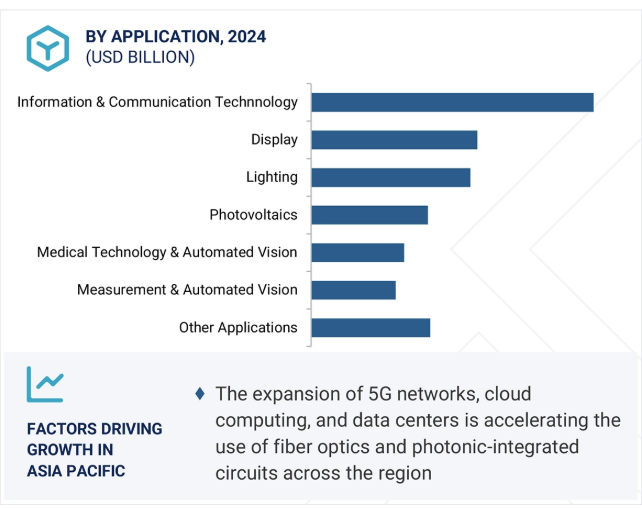

情報通信が予測期間中最大シェアを占める見込み

フォトニクス市場で最大のシェアを占めるのは、情報通信技術(ICT)分野です。これは、フォトニクスが現代の通信ネットワークにおけるデータ伝送と処理の高速化と大容量化を促進する機能を備えていることが直接の理由です。クラウドコンピューティング、ストリーミングサービス、モノのインターネット(IoT)、5Gネットワークが牽引するデジタルデータトラフィックの成長は、データを迅速かつ効率的に、損失や遅延を抑えて伝送するフォトニクス技術(光ファイバ、レーザ、光集積回路)に依存しています。フォトニクスは、従来の電子通信方法と比較して、これまでにない帯域幅の容量、速度、エネルギー効率を提供するため、通信インフラやデータセンターの成長・構築に不可欠です。グローバルなインターネットや通信システムは、光ファイバー通信ネットワークに依存しています。フォトニクスは波長分割多重伝送を可能にし、データチャネルの同時伝送を可能にし、光ファイバーネットワークの容量を飛躍的に増大させます。

予測期間中、最大の市場シェアを占める産業分野

フォトニクス市場で最大のシェアを占めるのは産業分野です。これは主に、近代的な製造、自動化、材料加工を推進する急速なデジタルトランスフォーメーションと精密革命における重要な役割によるものです。産業用アプリケーションでは、レーザー、光センサー、高度な画像システムなど、業務に不可欠で他の技術では代替できない独自の方法で、フォトニクスのコア技術が活用されています。レーザー加工は、半導体、マイクロエレクトロニクス、ディスプレイの製造に不可欠であり、高精度、高スループット、最小限の廃棄で超微細切断、穴あけ、溶接を可能にします。光計測とマシンビジョンは、フォトニクスの能力に依存しており、かつてないスピードと精度で、生産中のリアルタイムの品質検査と監視を可能にします。この能力は、マスカスタマイゼーションやゼロ欠陥製造の達成に不可欠です。フォトニクスを活用した自動化は、基本的な機械化を超える一歩です。センサーを使用するスマートな自動化システムは、継続的なオペレーションを保証するだけでなく、適応可能なロボット工学や、工場全体の調整されたインテリジェントなプロセス制御を促進します。これらのシステムは、リアルタイムのIoTデータ処理を活用することで、予知保全を可能にし、オペレーションの逸脱を診断し、リソース利用を最適化します。

アジア太平洋地域は、広範な製造エコシステム、急速な技術開発、ハイテク産業に対する政府の強力な支援により、フォトニクス産業で最大のシェアを占めています。中国、日本、韓国、台湾などの国々は、エレクトロニクスやオプトエレクトロニクス製造の世界的なハブとして機能しており、レーザーダイオード、LED、光ファイバー、イメージセンサーなどのフォトニクスコンポーネントを多用しています。中国は、大規模な電気通信産業と家電産業が牽引する光通信機器とLED関連製品の生産におけるリーダーです。日本と韓国は、自動車安全システム、半導体検査、ヘルスケアやファクトリーオートメーション向けの高解像度イメージングなど、先進的なフォトニクス・アプリケーションに優れています。

この地域の優位性の大きな要因は、研究開発への積極的な投資と、高速通信ネットワーク、スマート製造、クリーンエネルギー向けの製造能力です。

2025年5月、コーニング・インコーポレイテッドは、51.2テラビット/秒のデータセンターシステム向けコ・パッケージド・オプティクス(CPO)でブロードコムと提携し、北米のAI主導型データセンターのパフォーマンスを高める光学コンポーネントを提供しました。

2023年3月、コーニング・インコーポレイテッドは、データセンターやキャリアネットワーク向けに設計されたフローリボンテクノロジーを採用したMiniXtend光ケーブルをOFC 2023で発表しました。北米およびヨーロッパにおける高密度で持続可能なネットワーク展開をターゲットに、設置コストと二酸化炭素排出量を削減します。

2023年3月、コーニング・インコーポレイテッドはインフィネラと提携し、世界中の大容量海底および長距離ネットワークをターゲットに、TXF光ファイバを使用した業界最先端の400Gデータ伝送を展示します。

2021年11月、OFS Fitel, LLCはFTTHおよび5Gネットワーク向けにAllWave Flex ZWP Fiberを発表しました。

2021年7月、日亜化学工業株式会社は、世界の産業市場をターゲットに、屋外照明向けに色の均一性を改善したNVSW219C-V2 LEDを発売しました。

2021年2月、オン・セミコンダクター・コーポレーションは、サイプレス・セミコンダクターのCMOSイメージ・センサ・ビジネス・ユニットを3,140万米ドルで買収し、北米における車載および産業用アプリケーション向けのオン・セミコンダクターのイメージング・ポートフォリオを強化しました。

フォトニクス市場の主要プレーヤー

Thorlabs, Inc. (US)

IPG Photonics Corporation (US)

Lumentum Operations LLC (US)

ams-OSRAM AG (Austria)

Hamamatsu Photonics K.K. (Japan)

Corning Incorporated (US)

Coherent Corp (US)

OFS Fitel, LLC (US)

ON SEMICONDUCTOR CORPORATION (US)

Signify Holding (Netherlands)

【目次】

はじめに

22

研究方法論

27

要旨

39

プレミアムインサイト

44

市場概要

48

- 5.1 はじめに

- 5. 2 市場ダイナミックス DRIVERS- 光集積回路(PIC)の進歩- 高速光通信の需要増加- データ駆動型経済の成長 RESTRAINTS- シリコン窒化物やシリコンオンインシュレータ(SOI)導波路製造における高い光損失- フォトニクスデバイスの統一設計規格の欠如 OPPORTUNITIES- 量子技術の商業化とイノベーション- 人工知能やモノのインターネット(Internet-on-Things)とのフォトニクスの融合- 次世代データセンターや通信ネットワークの拡大 CHORTUNITIES- 量子技術の商業化とイノベーション- 光集積回路(PIC)の進歩- 高速光通信の需要増加- データ駆動型経済の成長 フォトニクスと人工知能やモノのインターネット(IoT)との融合 – 次世代データセンターや通信ネットワークの拡大 課題 – 高出力フォトニクスシステムにおける非線形効果による信号歪み – 産業用IoTシステムへのフォトニクスセンサーの統合の複雑さ

- 5.3 ジェネレーティブAIがフォトニクス市場導入に与える影響

業界動向

56

- 6.1 はじめに

- 6.2 顧客のビジネスに影響を与えるトレンド/混乱

- 6.3 バリューチェーン分析

- 6.4 投資と資金調達のシナリオ

- 6.5 エコシステム分析

- 6.6 価格分析 指標価格分析、地域別、2024年 指標価格分析、製品タイプ別、2024年

- 6.7 技術分析 主要技術補完技術隣接技術

- 6.8 特許分析方法論 世界での特許取得動向 特許の法的地位に関する洞察 管轄区域分析 主要特許の上位出願者リスト

- 6.9 貿易分析 輸入シナリオ(HSコード854140) 輸出シナリオ(HSコード854140)

- 6.10 主要会議とイベント(2024-2025年

- 6.11 関税と規制の状況 フォトニクス規制機関、政府機関、その他の組織の規制と標準に関連する関税

- 6.12 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

- 6.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 6.14 マクロ経済見通し GDPの動向と予測(国別

- 6.15 ケーススタディ分析:5GとIoTの展開を加速: 通信業界のリーダー企業に対するACPのカスタマイズ・ゲイン平坦化フィルター・ソリューション スマートビークルとより安全な道路: 浜松ホトニクスの光センサーが自動車のイノベーションを促進 浜松ホトニクスのオルカ・クエストQCMOSカメラ – 科学のフロンティアで精密イメージングを実現

フォトニクス市場、製品タイプ別

87

- 7.1 はじめに

- 7.2 LEDベースの効率化とスマートイルミネーションへの光源シフトが市場を牽引

- 7.3 レーザーとレーザーシステム 高精度、高出力、汎用性が需要を牽引

- 7.4 検出器、センサー、イメージングデバイスは可視性の向上、センシング精度の向 上、各産業におけるデータ取得が市場を牽引

- 7.5 光通信とネットワーキング インターネットの普及と5Gの拡大が需要を促進

- 7.6 光コンポーネント&システム 自律走行車や先進運転支援システム向けライダーでフォトニックシステムの採用が増加し、市場を牽引

- 7.7 オプトエレクトロニクス&集積フォトニック回路 次世代フォトニック・アプリケーションの小型化・高速化が市場を牽引

フォトニクス市場、波長別

93

- 8.1 はじめに

- 8.2 滅菌とナノリソグラフィの需要が高まる紫外線が採用を加速

- 8.3 ディスプレイにおける可視光技術の進歩、優れた照明効率、活況を呈する家電産業が市 場を牽引

- 8.4 セキュリティと監視、自律走行車の統合、環境モニタリングのニーズが高まる赤外線が市場を牽引

フォトニクス市場、用途別

97

- 9.1 導入

- 9.2 民生用及び産業用インターフェイスで高解像度パネル需要が高まるディスプレイが市場を牽引

- 9.3 情報通信技術 光データ伝送需要の高まりが採用を加速

- 9.4 太陽光発電 エネルギー転換目標とオフグリッド電化が需要を牽引

- 9.5 精密診断と次世代医療における医療技術・ライフサイエンスが市場を牽引

- 9.6 工業精度とロボット工学の統合に対する計測・自動視覚のニーズが需要を促進

- 9.7 照明 スマート化と人間中心照明の成長が市場を牽引

- 9.8 その他の用途 天文学 半導体製造

フォトニクス市場、材料別

103

- 10.1 導入

- 10.2 シリコンCMOS集積化、データセンターの成長、集積フォトニクス需要が市場を牽引

- 10.3 ガラス光ファイバー需要の増加、赤外線技術の成長、通信インフラへのニーズが市 場を牽引

- 10.4 リン化インジウム(inp)高速光通信と量子技術の進歩が需要を牽引

- 10.5 ガリウムヒ素 テレコムと自動車ニーズに牽引されるオプトエレクトロニクスの進歩が市場を牽引

- 10.6 窒化ガリウム 世界的な持続可能性目標に支えられた照明効率の需要増加が市場を牽引

- 10.7 ニオブ酸リチウム 変調、非線形光学、高速通信の進展が市場を牽引

- 10.8 その他の材料 ガリウム・アルミニウム・ヒ素・ゲルマニウム

フォトニクス市場:最終用途産業別

110

- 11.1 導入

- 11.2 建設グリーンビルディングの実践と構造ヘルスモニタリングへの利用の高まりが市 場を牽引

- 11.3 メディア&通信 5Gネットワークの展開、ストリーミングサービスの成長、デジタル変革が需要を牽引

- 11.4 医療用画像診断の需要と低侵襲手術のトレンドが市場成長を促進

- 11.5 安全保障・防衛分野:指向性エネルギーとフォトニクスによる安全な通信が市場を牽引

- 11.6 精密製造とプロセスの最適化に注力する産業界が市場を牽引

- 11.7 その他の最終用途産業 民生用電子機器 農業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 4590

- 農林水産

- 世界のナースコールシステム市場(2025 – 2033):製品別、モダリティ別、用途別、エンドユーザー別、地域別分析レポート

- 世界の過塩素酸テトラエチルアンモニウム市場

- 乗用芝刈り機の世界及び日本市場2026年:種類別(ガソリン車、バッテリー式電気自動車、ディーゼル車)

- 2-ブロモイソ酪酸エチルエステル(CAS 600-00-0)の世界市場2020年~2025年、予測(~2030年)

- 水素ボンベバルブの世界市場2025:種類別(35MPA、50MPA、70MPA、その他)、用途別分析

- 倉庫管理におけるモノのインターネットグローバル市場規模調査、デバイス、用途、企業(中小企業、大企業)、最終用途、地域別、2022-2032年予測

- 世界の戦術用無人航空機(ドローン)市場規模/シェア/動向分析レポート:翼型別、用途別、地域別(~2030年)

- 電気自動車用バッテリー冷却剤のグローバル市場規模調査:自動車タイプ別(バッテリー電気自動車、ハイブリッド電気自動車)、バッテリータイプ別(鉛蓄電池、リチウムイオン電池、その他)、地域別予測:2022-2032年

- グリーンケミカルの世界市場(2026~2033):市場規模、シェア、動向分析

- ホウ素ヒ素(BAs)のグローバル市場規模は2024年に4,360万ドル、2034年までにCAGR 18.3%で拡大する見通し

- 水処理薬品