市場概要

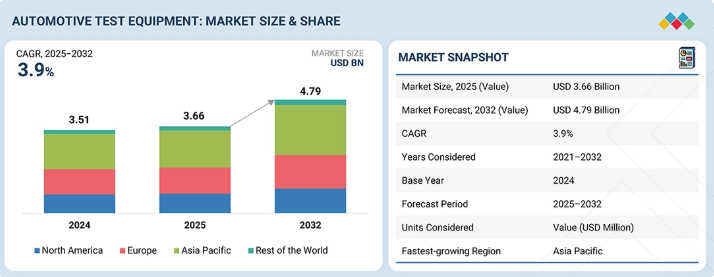

自動車試験装置市場は、2025年の36.6億米ドルから2032年には47.9億米ドルに達し、年平均成長率は3.9%になると予測されています。市場を牽引しているのは、電気自動車やハイブリッド車の急速な普及により、バッテリー、パワートレイン、高電圧システム試験のニーズが高まっていることです。さらに、ADAS、自律走行技術、コネクテッド・ビークル・プラットフォームの採用が拡大しているため、高度なシミュレーション・検証ツールに対する需要が高まっています。自動車の安全性と排ガスに関する世界的な規制基準の厳格化により、OEMやサプライヤーは先進的な試験ソリューションへの投資をさらに強く求められています。このようなトレンドを活用するために、企業は、電動パワートレインや自律走行システムに合わせたモジュール式でスケーラブルなテストソリューションを開発したり、TaaS(Test-as-a-Service)サブスクリプションモデルを展開したり、OEMやTier-1サプライヤと協力して特定の分野に特化したプラットフォームを共同開発したりすることができます。

キーポイント

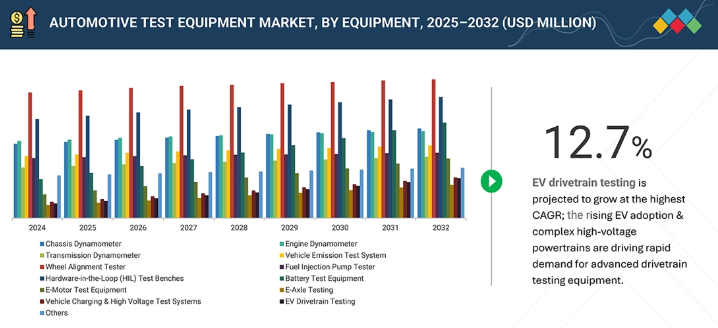

装置別

自動車試験装置市場は、装置カテゴリー全体にわたって、先進的で統合された電動化重視のソリューションへと明確にシフトしています。シャシーダイナモメーター、エミッションテストベンチ、ホイールアライメントテスターといった従来型のシステムは、規制遵守と車両の安全性確保に不可欠であることに変わりはありませんが、OEMやサービスセンターが既存のインフラを近代化しているため、その成長は比較的安定しています。これとは対照的に、メーカーが電動化プラットフォームへの移行を加速しているため、バッテリー試験システム、eMotorおよびeAxle試験リグ、EVドライブトレイン・ベンチ、高電圧/充電システム試験機など、eMobility指向の機器に強い勢いが見られます。全体として、こうした動きは、電動化に特化した試験装置とデジタル化されたプラットフォームが主な成長ドライバーとなる一方で、従来型システムは継続的な規制と安全要件に合わせて進化を続けていることを示しています。

アプリケーション別

自動車用テスト機器市場は、アプリケーションレベルの明確な移行を経験しています。モバイルおよびタブレットベースのソリューションは、その可搬性、使いやすさ、クラウドに接続された診断プラットフォームとの互換性により急速に普及し、ワークショップやフィールドサービス環境でますます好まれるようになっています。PCおよびラップトップベースのシステムは、特に複雑なテスト、高度なキャリブレーション、およびデータ集約型のアプリケーションにおいて引き続き重要な役割を果たしていますが、新しいモバイルプラットフォームが処理能力と接続性を強化しているため、その成長軌道はより緩やかなものとなっています。

車種別

乗用車は、電動化、先進運転支援、デジタル検証システムの統合が進んでいるため導入が加速していますが、商用車は、耐久性、排出ガス、安全性試験を中心としたコンプライアンス主導の需要が堅調に推移しています。この2つの路線の発展は、乗用車試験がより技術集約的になっているのに対し、商用車試験が依然として運用上の堅牢性と規制適合性に重点を置いていることを浮き彫りにしています。

推進力別

推進力別の自動車試験装置市場は構造的な変化を目の当たりにしており、確立されたICE試験領域と並んで、EV関連試験が急速に脚光を浴びています。ICE車両がエンジン、トランスミッション、排ガスに関する広範な検証を引き続き必要とする一方で、EVセグメントはバッテリー、Eモーター、インバーター、高電圧システム試験に対する新たな需要を牽引しています。この移行は、従来のICE要件を維持しながら、電動化に合わせた先進的なソリューションを拡大するという、業界内の二重の焦点を強調するものであり、EV試験を急成長分野として位置づけ、長期的な市場ダイナミクスを再構築するものです。

最終市場別

最終市場別の自動車試験装置市場は、OEM組立工場、R&D/テクニカルセンター、公認サービスセンターにおける明確な成長ダイナミクスを反映しています。OEM工場では、自動車が顧客に届く前にコンプライアンスと品質を保証するために、大規模で高精度なエンド・オブ・ライン・システムの需要が引き続き高まっています。研究開発センターは、EV、ADAS、自律走行技術の開発をサポートするため、高度なシミュレーションおよび検証プラットフォームへの投資を加速しています。一方、認定サービスセンターは、車両台数の拡大、OEM主導のアフターセールス管理、および認定診断とEV固有のテストの必要性に支えられ、最大かつ最も急成長しているセグメントとして浮上しています。

先端技術別

自動車試験装置市場は、ADAS検証、ECUおよびセンサー試験、シミュレーション・プラットフォーム、知覚システム評価、データ・ロギング、エッジ・コンピューティング、V2X試験などの先進技術への強い勢いを目の当たりにしています。自動車がより高度な自動化、コネクティビティ、電動化へと移行し、高精度でソフトウェア主導の検証プロセスが要求される中、これらの技術は業界の中心的存在になりつつあります。インテリジェントエレクトロニクスと自律走行機能の統合が進むにつれ、リアルタイムデータ、接続性、システムレベルのインタラクションを扱えるマルチドメイン試験環境が求められるようになり、成長が牽引されています。

地域別

アジア太平洋地域は、急速な電動化、自動車生産の拡大、半自律走行車やコネクティッドカーの普及拡大により、自動車試験装置市場で最もダイナミックな地域として浮上しています。この地域の規模は、排出ガス、安全性、エネルギー効率に関する政府主導の指令と相まって、EVバッテリー、ePowertrains、先進運転支援システム(ADAS)、コネクテッド・ビークル・プラットフォームの高精度試験に対する需要を加速しています。中国やインドなどの国々は、規制遵守を満たし、輸入への依存を減らすために、国内試験ソリューションの大規模な採用を推進しています。

主要企業・市場シェア

競争状況

自動車試験装置市場の大手企業は、PHINIA Inc.(米国)、Robert Bosch GmbH(ドイツ)、HORIBA, Ltd. (日本)、Illinois Tool, Inc. (日本)、Illinois Tool Works, Inc. これらの企業は、アジア太平洋、北米、ヨーロッパにグローバルな販売網を持っています。これらの企業は国内市場において極めて重要であり、事業を成長させるために地理的多角化の選択肢を模索しています。これらの企業は、事業拡大、投資、合弁事業、提携、パートナーシップを通じて市場シェアを拡大することに注力しています。

自動車試験装置市場は、電気自動車(EV)、先進運転支援システム(ADAS)、ソフトウェア定義自動車(SDV)の複雑化により急速に拡大しています。ますます多様化するバッテリ化学物質とパワートレイン・アーキテクチャには、多様な熱、電気、安全パラメータに対応できる高度に構成可能なテスト・プラットフォームが必要です。さらに、自律走行機能の統合には、高度なHIL(Hardware-in-the-Loop)とセンサ・シミュレーション・ソリューションが必要です。自動車試験装置市場の成長は、ハードウェアとソフトウェアのコンポーネントを検証するために、複数の通信プロトコルとリアルタイムのデータ取得をサポートするモジュール式でプログラマブルな装置の必要性によって牽引されています。排出ガスや安全性に関する規制への対応により、正確で標準化されたテスト手法に対する需要がさらに高まっています。全体として、市場の軌跡は、EVの普及、自律走行技術の展開、開発時間と総所有コストの削減を重視するOEMと密接に関連しています。

顧客の顧客に影響を与えるトレンドと混乱

自動車試験装置業界は、電動化、SDV、ADAS/AVの複雑化、接続性、サイバーセキュリティの要求により急速に進化しています。ソリッドステート技術の台頭により、バッテリーや高電圧のテストが増加する一方、ソフトウェアの検証やクラウドベースのTest-as-a-Serviceが重要性を増しています。デジタルツインとAIが継続的なテストを可能にし、ラボを物理と仮想のハイブリッドセットアップへと押し上げます。規制やサプライチェーンの課題には、俊敏性とローカライズされたソリューションが必要です。

市場エコシステム

エコシステムマッピングでは、主に原材料/部品サプライヤー、テスト機器メーカー、テストソフトウェア&シミュレーションツールプロバイダー、サードパーティテストサービスプロバイダー、エンドユーザーなど、自動車用テスト機器市場におけるさまざまなプレイヤーを取り上げています。自動車用テスト装置市場の主要企業は、AVL社(オーストリア)、Horiba, Ltd. (日本)、Robert Bosch GmbH(ドイツ)、Robert Bosch, Inc. (日本)、Robert Bosch GmbH(ドイツ)、Phinia Inc.

地域

アジア太平洋地域は、予測期間中、世界の自動車試験装置市場で最大の地域になると推定。

アジア太平洋地域は、生産規模、規制要件、技術的導入により、自動車試験装置の最大市場になると推定。中国、インド、日本、東南アジアにおける排出ガス、安全性、耐久性基準の高まりが、先進的な排出ガス分析装置、バッテリー試験装置、HILシステム、全天候型信頼性チャンバーへの需要を加速しています。車両や部品の輸出が増加しているため、多様な国際認証に対応するための標準化された柔軟な自動試験ソリューションのニーズがさらに高まっています。アジア太平洋地域は、中国、日本、インド、韓国に製造拠点が集中しており、BYD、Tata、Hyundai、Toyota、SuzukiなどのOEMが、Horiba、Chroma、AVL、Yokogawaなどの機器プロバイダーとともに調達と研究開発を推進しています。地域テストラボ、AIを活用した自動化、戦略的パートナーシップに注力。規制や輸出要件を満たすため、バッテリーサイクラー、エンドオブラインステートオブヘルステスター、振動・衝突リグ、高電圧安全アナライザーに対する需要が高まっています。

自動車試験装置市場 企業評価マトリクス

Microquadrantは自動車用テスト装置の主要企業に関する情報を提供し、各ベンダーが定義された基準内でどの程度の実績を上げているかについての調査結果と分析結果を概説しています。車載用テスト装置市場の企業評価マトリクスでは、市場シェア/ランクと製品フットプリントに基づいて企業を位置付けています。星印の象限では、AVLが強力な市場プレゼンスと幅広い製品ポートフォリオで自動車用テスト装置市場をリードしています。

主要市場プレイヤー

Phinia

Robert Bosch

Horiba

ITW

AVL

Rohde & Schwarz

TUV SUD

Durr

Intertek Group

Softing

Siemens

【目次】

はじめに

27

要旨

35

プレミアム・インサイト

39

市場概要

44

業界動向

54

5.1 サプライチェーン分析

5.2 エコシステム分析 原材料/部品サプライヤー 試験機器メーカー 試験ソフトウェア&シミュレーションツールプロバイダー 第三者試験サービスプロバイダー エンドユーザー

5.3 価格分析 車両タイプ別、装置別、地域別

5.4 貿易分析 輸出シナリオ(HSコード90318000) 輸入シナリオ(HSコード90318000)

5.5 顧客ビジネスに影響を与えるトレンドと混乱

5.6 ケーススタディ分析 低遅延データストリーミングを可能にする、高度にプログラマブルでコンフィギュラブルな 高速データロガープラットフォームを開発 ブリッグス&ストラットンは、シーメンスの柔軟で直感的な simcenter testlab ソフトウェアを活用し、ソフトウェアとハードウェアのテストをシームレスなワークフローに統合 マントラック&バスは、診断検証とテストプロセスの最適化のためにベクトルインディゴを導入しました。

5.7 主要会議・イベント(2025~2026年

5.8 投資と資金調達のシナリオ

技術、特許、デジタル、AIの採用による戦略的破壊

68

6.1 技術分析 主要技術 – 電子モーターテストベンチ – バッテリーテストシステム 補助技術 – シミュレーションとモデリングソフトウェア – データ収集と分析(DAQと分析) 補助技術 – サイバーセキュリティテストツール – 自律走行テストエコシステム

6.2 特許分析

6.3 AI/ジェネAIが自動車試験装置市場に与える影響

6.4 OEMが採用する自動車試験戦略 自社試験vs. 試験インフラのデジタル化 エンド・オブ・ライン(EOL)の自動化 モジュール式でスケーラブルな試験プラットフォーム ソフトウェア・デファインド・ビークル(SDV)とサイバーセキュリティ試験 グローバルな研究開発・製造ネットワークの統合 標準化と規制への対応 試験装置サプライヤーとのパートナーシップ 持続可能でエネルギー効率の高い試験 人工知能(AI)と予測試験モデル

6.5 自動車試験における新興企業と中小企業のイノベーション

6.6 地域別投資のホットスポット: 地域ごとの試験能力とコスト優位性

6.7 OEMとTier-1サプライヤーの設備投資最適化(社内対アウトソーシング)

6.8 競争比較マトリックス: 自動車試験におけるOEM戦略

持続可能性と規制の状況

83

7.1 規制の状況 規制機関、政府機関、その他の組織 主要規制(地域別

7.2 世界の排ガス規制と安全規制が自動車試験機器に及ぼす影響 EU7、米国環境保護庁、中国 6:シャシーダイノ、排ガス試験機、ホモロゲーション機器への影響 試験機器を介した ISO26262、EUCE R155/R156 コンプライアンス

7.3 規制試験の要件

顧客の状況と購買者の行動

95

8.1 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

自動車試験装置市場、装置別

98

9.1 導入

9.2 エンジンダイナモメーター 高性能エンジン需要の高まり、燃費規制、ハイブリッドパワートレインの技術進歩が市場を牽引

9.3 シャーシダイナモメーター 発展途上国における自動車産業の拡大が市場を牽引

9.4 自動車排出ガス試験システム 厳しい規制、大気環境重視、ハイブリッド車導入が市場を牽引

9.5 自動運転車と精密ドライブトレイン試験の採用が進むホイールアライメントテスターが市場を牽引

9.6 トランスミッションダイナモメーター 高い車両台数、OEMサービスの拡大、パワートレインのシフトが市場を牽引

9.7 燃料噴射ポンプ試験機 代替燃料と氷河支配地域の診断インフラが市場を牽引

9.8 電池試験装置の先端技術と高電圧検証が市場を牽引

9.9 電子モーター試験装置の普及と高電圧モーター構造が市場を牽引

9.10 e-アクスル試験 フリートおよびシェアードモビリティEVにおけるe-アクスルのライフサイクル試験の需要拡大が市場を牽引

9.11 EVドライブトレイン試験 EVドライブトレインにおける次世代バリデーションが市場を牽引

9.12 ハードウェア・イン・ザ・ループ試験は、物理的なエコサスとシミュレートされた車両環境とのリアルタイムの相互作用に重点を置くことが市場を牽引

9.13 車両充電・高電圧試験システム 高電圧バッテリーパックとV2G機能が市場を牽引

9.14 その他

9.15 主要な洞察

自動車試験装置市場、用途別

119

10.1 導入

10.2 モバイル/タブレットベースの機器 コネクテッドカーへの需要の増加とモバイル/タブレットベースのテストへのev採用が市場を牽引

10.3 PC/ノートPCベースの機器 高い計算能力とマルチシステムインテグレーションが市場を牽引

10.4 主要な洞察

自動車試験装置市場、車種別

125

11.1 乗用車と商用車の試験装置仕様の比較

11.2 乗用車:アダスと自律走行技術の進歩が市場を牽引

11.3 商用車 大型シャシダイナモメーターとエンジンダイナモメーターの需要増加が市場を牽引 小型商用車 大型商用車

11.4 主要な洞察

自動車試験装置市場:推進力別

132

12.1 導入

12.2 エンジン技術の進化と厳しい排出ガス規制が市場を牽引

12.3 進化したバッテリー試験に対する需要の高まりが市場を牽引

12.4 主要な洞察

自動車試験装置市場:最終市場別

137

13.1 導入

13.2 正規サービスセンターによるホイールアライメントテスターの需要増加が市場を牽引

13.3 OEMによる組立工場のエンドオブライン試験と設備の最適化が市場を牽引

13.4 先進的なアダスと自律システム試験技術に対する研究開発/技術センターの需要が市場を牽引

13.5 主要な洞察

自動車試験装置市場:先端技術別

144

14.1 導入

14.2 アダス試験

14.3 ECUテスト

14.4 データロガー

14.5 シミュレーション試験 衝突衝撃シミュレーション 自律走行シミュレータ

14.6 センサー試験

14.7 知覚システム試験

14.8 エッジコンピューティング

14.9 v2xテスト

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 2774

- TMBAFの世界市場

- 世界のロボットシステム統合市場規模・予測:種類別(産業用ロボット、自律型ロボット)、最終用途別(自動車、電子・半導体)、地域別予測(2025年~2035年)

- 世界のギプス切断装置市場規模/シェア/動向分析レポート(2025年~2030年):石膏ギプス除去、グラスファイバーギプス除去

- 遠方界マルチマイクロホンアレイの世界及び日本市場2026年:種類別(4マイクアレイ、6マイクアレイ)

- スペアパーツ管理(SPM)のグローバル市場規模は2025年に10億2130万ドル、2031年までにCAGR 12.3%で拡大する見通し

- 世界のプレフィルドシリンジ市場(2026年~2033年):種類別(使い捨て型、再利用型)、材質別(ガラス製注射器、プラスチック製注射器)、用途別、販売チャネル別、地域別

- DINレールデータ取得システムの世界市場2025:種類別(16チャンネル、その他)、用途別分析

- マイクロLEDインテリジェントヘッドライトの世界及び日本市場2026年:種類別(10,000ピクセル以上、100,000ピクセル以上)

- 抵抗低減ポリマー(DRP)の世界市場2025:種類別(水溶性抗力低減添加剤、油溶性抗力低減添加剤)、用途別分析

- 世界のスタジオメーター装置市場

- 電子式オイルリターンシステムの世界市場2025:メーカー別、地域別、タイプ・用途別

- アロマセラピーディフューザーの世界市場規模調査:製品別(超音波、ネブライザー、気化式、加熱)、流通チャネル別(小売店、ハイパーマーケット/スーパーマーケット、Eコマース)、用途別(住宅、商業施設、スパ&リラクゼーション)、地域別予測:2022-2032年