市場概要

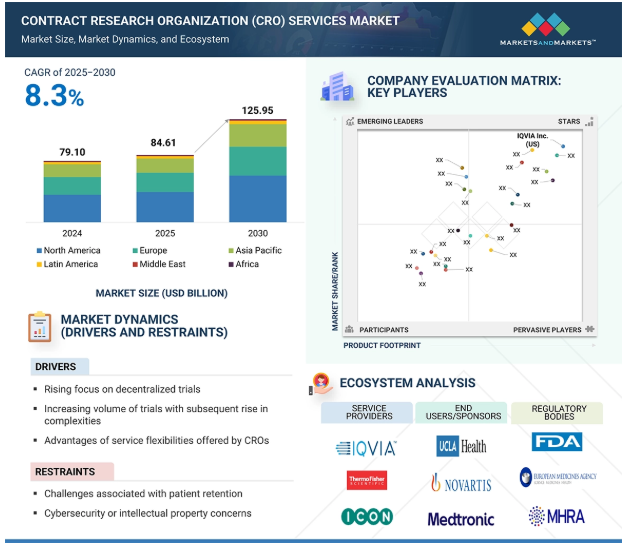

世界の医薬品開発業務受託機関(CRO)サービス市場は、2024年に791億米ドルと評価されましたが、2025年には846.1億米ドルとなり、2025年から2030年にかけて年平均成長率8.3%で堅調に推移し、期間終了時には1,259.5億米ドルに達すると予測されています。試験の複雑化と量の増加、分散型臨床試験(DCT)のような患者中心の臨床試験への注目の高まり、CROが提供するサービスの柔軟性などの要因が、この市場の成長を支えています。さらに、今後の治療薬特許の崖は、製薬会社が研究開発活動に多額の投資を行い、臨床試験をCROに委託することを後押ししています。さらに、患者の多様性を重視する規制の高まりや、顧客の償還・市場参入戦略に有利なデータ分析サービスの提供も、主要な成長機会となっています。

DRIVER: 臨床試験件数の増加とそれに伴う複雑化

世界的な臨床試験件数の着実な増加とプロトコールの複雑化は、CRO 市場成長の主要な推進要因です。がん、希少疾患、細胞・遺伝子治療など、ニッチな集団を対象とする臨床試験が増加し、専門的な知識と幅広い地理的範囲が必要とされています。プロトコールデザインには、より大規模なデータセット、適応性の高い方法論、バイオマーカーの統合、実環境でのエビデンス収集が求められ、業務上の要求が大幅に拡大しています。このような複雑性により、スポンサーは、グローバルな治験施設ネットワーク、高度なデータ分析、規制当局との調整を提供できるCROへのアウトソーシングを迫られています。CROは、スポンサーのリソースやインフラの負担を軽減することで、臨床試験の実施を加速し、複数の地域にまたがるコンプライアンスを確保する上で不可欠なパートナーとして位置づけられています。パイプラインが拡大し、治療科学が進化するにつれ、CRO サービスへの依存は深まり、最新の医薬品開発における中心的な役割が強化されると予想されます。

機会:臨床試験の多様化に対する規制当局の注目の高まり

FDAやEMAのような規制機関は、あらゆる人々に対する効果的な治療を確保するため、臨床試験における多様性の要件を高めています。FDAの2024年ガイドラインは、治験依頼者に対し、不特定多数の参加者を含めるための多様性行動計画(DAP)の策定を求めており、EMAの臨床試験規則(EU)No.536/2014は、より広範な参加者のインクルージョンを推進しています。欧州では、英国のHRA/MHRAが臨床試験のインクルージョン&ダイバーシティ計画を試験的に導入しており、地域社会への働きかけ、分散型モデル、実データを持つCROパートナーにとって、これらの計画を地域全体で実現する機会が広がっています。これを受けて、CROは提供するサービスを強化しており、予測期間中に成長する機会を確立しています。

課題 患者の維持

患者維持は、主に負担の大きい来院スケジュール、複雑なプロトコール、長い試験期間が原因で、一貫した課題となっています。これらはエンドポイントを狂わせる可能性があります。そのためCROは、参加者のエンゲージメントを高め、登録を維持するために、患者中心のプログラムを明確に構築しています。例えば、IQVIAは、デジタルと在宅サポートで減少に取り組んでいます。同社の患者アプリ「Health Research Space」は、エンゲージメントで2025年のMedTech Breakthrough Awardを受賞し、同社のDecentralized Trial Suiteは、モバイルリサーチ看護&瀉血を追加して患者への訪問を実現し、脱落の原因となる摩擦を減らしています。

主要企業・市場シェア

CRO(医薬品開発業務受託機関)サービスの市場エコシステムは、CROサービスを提供する主要なCRO、規制当局、製薬・バイオ医薬品企業、医療機器企業、学術機関などのエンドユーザーで構成されます。これらのステークホルダーは相互に影響し合い、協力し合うことで、医薬品開発業務受託機関(CRO)サービスの成長とイノベーションを推進しています。

サービスタイプ別では、臨床研究サービスが2024年の市場で最大のシェアを占めています。

サービスタイプ別に見ると、CROサービス市場は、臨床研究、早期開発、ラボ、コンサルティング、データ管理サービスに区分されます。2024年には、臨床研究サービス分野が最大の市場シェアを占めました。このセグメントの大きなシェアは、臨床試験の第I相から第IV相試験の実施が、医薬品開発において最もリソースを必要とし、コストを牽引する段階であることに起因しています。スポンサーは、臨床モニタリング、治験実施施設管理、患者募集、メディカルライティング、ファーマコビジランス、およびタイムラインを短縮し規制上の要求を満たすための試験業務において、CROへの依存度を高めています。

治療分野別では、2024年にはがん領域が最大シェアを占めています。

治療領域別に見ると、医薬品開発業務受託機関(CRO)市場は、がん領域、感染症領域、循環器領域、神経領域、ワクチン領域、代謝・内分泌領域、免疫領域、精神領域、呼吸器領域、皮膚領域、眼科領域、消化器領域、泌尿生殖器領域、血液領域(非悪性血液疾患)、その他の治療領域に分類されます。2024年には、がん治療領域が市場で最大のシェアを占めます。がん治療領域は、パイプラインの拡大と臨床開発の生産性向上により、持続的な試験需要を後押ししており、医薬品開発において最も技術革新が進んでいる領域であるため、CROサービスの最大シェアを占めています。

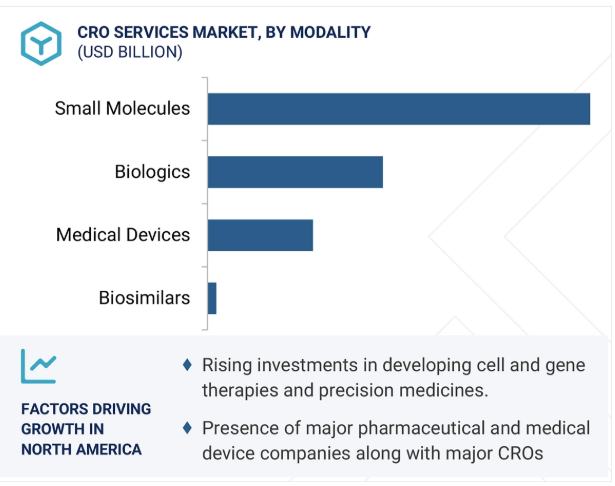

北米のCRO(医薬品開発業務受託機関)サービス市場は、2024年にCRO(医薬品開発業務受託機関)サービスの最大市場として浮上し、予測期間中もこの傾向は変わらないと予想されます。IQVIA、PPD、Parexelなどの大手製薬企業や医療機器企業、大手CROがこの優位性を牽引しています。米国は製薬企業にとって重要な市場であるため、FDAからの医薬品承認を確保することは収益確保に不可欠です。そのため、多くの企業は承認プロセスをサポートするため、米国での臨床試験の実施を優先しています。

2025年6月、IQVIA Inc.(米国)は、ライフサイエンス分野のワークフローを強化し、洞察を加速するために設計されたエヌビディアの技術を使用した新しいカスタムビルドAIエージェントを発表しました。

2025年2月、ノボテック(オーストラリア)は、韓国のウォンジュ・セブランス・クリスチャン病院とMOUを締結し、臨床試験管理の専門知識と同病院の強力な研究能力を組み合わせることで、臨床研究と医療イノベーションを強化し、臨床試験の質と患者ケアの向上を目指します。

2024年9月、サーモフィッシャーサイエンティフィック社(PPD)(米国)は、スウェーデンのヨーテボリにあるGoCoヘルスイノベーションシティにバイオ分析ラボを新設し、グローバルなラボサービスの拡大を発表しました。

2023年11月、チャールズ・リバー・ラボラトリーズ(米国)は、AITIA(米国)との提携を発表しました。この提携により、AITIAは、がんおよび神経変性疾患に関する数多くの治療プログラムの創薬および早期開発を最適化するために、チャールズ・リバーのAIを活用した医薬品ソリューションプラットフォームであるLogicaを利用できるようになります。

医薬品開発業務受託機関(CRO)サービス市場の主要企業は以下の通りです。

IQVIA, Inc.

ICON Plc.

Thermo Fisher Scientific Inc.

Fortrea

Syneos Health

Labcorp (US)

Medpace

WuXi AppTec

Frontage Labs

Pharmaron

Tigermed

SGS Société Générale De Surveillance SA.

Eurofins Scientific

Linical

Parexel International Corporation

Worldwide Clinical Trials

Novotech

PSI

Eurofins Scientific

Acculab Life Sciences

Firma Clinical Research

Guires Inc. (Pepgra Healthcare Pvt. Ltd.)

Worldwide Clinical Trials

CTI Clinical Trial And Consulting

BioAgile

【目次】

はじめに

53

研究方法論

59

要旨

74

プレミアムインサイト

81

市場概要

88

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 臨床試験量の増加とプロトコールの複雑化- 非中央集権型/患者中心の臨床試験への注目の高まり- サービスの柔軟性への嗜好の高まり- 技術統合- 研究開発予算の増加と後期パイプラインの拡大 OPPORTUNITIES- 規制遵守へのシフト- リスクベースのモニタリングの採用拡大- 好ましい償還シナリオ CHALLENGES- 患者の維持- サイバーセキュリティと知的財産の課題

業界動向

96

6.1 市場動向 医療経済学とアウトカム研究、リアルワールドエビデンス インシリコ試験 新興モダリティに特化したアナリティクス

6.2 顧客ビジネスに影響を与えるトレンド/混乱

6.3 価格分析 指標価格分析(サービスタイプ別) 指標価格分析(フェーズ別) 指標価格分析(地域別

6.4 バリューチェーン分析

6.5 エコシステム分析

6.6 投資/資金調達活動

6.7 主要技術分析 主要技術- 臨床試験管理システム- ランダム化および試験供給管理- 電子データ収集(EDC)システム 副次的技術- モデルインフォームド医薬品開発- データ管理およびインフォマティクス技術 副次的技術- 臨床試験シミュレーションツール

6.8 主要な会議とイベント

6.9 規制のランドスケープ 規制の枠組み- 北米- 欧州- アジア太平洋地域- その他の地域 規制の分析 規制機関、政府機関、その他の組織 医薬品承認とCGMP手続きに関する規制のシナリオ

6.10 ポーターのファイブフォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

6.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.12 顧客の状況 予算配分傾向 導入障壁と内部摩擦

6.13 AI/ジェネレーティブAIのクロサービス市場への影響 医薬品開発段階における市場の可能性 AIのユースケース AIを導入している主要企業 医薬品開発エコシステムにおけるジェネレーティブAIの未来

6.14 2025年トランプ関税のCROサービス市場への影響 主要な関税率の価格影響影響分析 国・地域への影響 – 北米(米国)- 欧州- アジア太平洋地域 エンドユーザー産業への影響 – 製薬・バイオテクノロジー企業 – 医療機器企業 – 学術機関

CROサービス市場、タイプ別

131

7.1 導入

7.2 臨床研究サービス フェーズ III – 医薬品の有効性と安全性を評価する大規模試験能力が成長を促進 フェーズ II – フェーズ II 試験中のパイプライン製品数の増加が市場を牽引 フェーズ I – 医薬品とバイオ医薬品の強固なパイプラインが成長を支援 フェーズ IV – 医薬品の安全性モニタリングに関する世界的に厳しい規制が成長を促進

7.3 初期段階開発サービス 化学・製造・管理サービス – 医薬品の規制基準を満たす必要性の高まりが市場を活性化 前臨床試験サービス – 薬物動態学/薬力学 – 毒性試験 – その他の前臨床試験サービス 創薬研究 – ターゲット同定とバリデーションにおけるCROサービスへの依存の高まりが成長を促進

7.4 研究所サービス 分析試験 – 物理的特性評価 – 原材料試験 – バッチリリース試験 – 安定性試験 – その他の分析試験サービス バイオアナリシス試験 – 研究開発活動のアウトソーシング増加で成長加速

7.5 コンサルティングサービス 規制当局の迅速な承認取得のためにコンサルティングサービスの採用が増加し、市場を押し上げる 7.6 データ管理サービスの必要性

7.6 初期の医薬品開発の進捗を追跡するデータ管理サービスの必要性が成長を促進

CROサービス市場、治療分野別

213

8.1 導入

8.2 ONCOLOGY 乳がん- 患者数の増加と乳がん治療への高額支出が成長を後押し 肺がん- 肺がん治療薬開発への注力の高まりが成長を促進 大腸がん- 大腸がんに対する創薬・開発努力の高まりが成長を後押し 前立腺がん- 臨床パイプラインの増加が市場を後押し その他のがん

8.3 感染症 慢性感染症の罹患率の増加が成長を後押し

8.4 心血管系疾患 心血管系疾患による死亡率の高さが市場を後押し

8.5 神経疾患 神経疾患研究への投資の増加が市場を牽引

8.6 ワクチン ワクチン開発への関心の高まりが成長を促進

8.7 世界の糖尿病人口と肥満人口の増加が成長を促進する代謝疾患/内分泌学

8.8 免疫疾患 免疫疾患の臨床研究の増加が市場を後押し

8.9 精神医学 精神疾患とうつ病の増加により成長が持続

8.10 呼吸器疾患 慢性呼吸器疾患の罹患率の上昇が成長を促進

8.11 皮膚科:様々な皮膚疾患に対する医薬品開発が市場を牽引

8.12 眼科領域 パイプライン医薬品の成長が市場を支える

8.13 消化器疾患 急速なライフスタイルと食生活の変化が成長を促進

8.14 泌尿生殖器・女性の健康 早期診断・治療に対する意識の高まりが成長を後押し

8.15 血液疾患 非悪性血液疾患に対する薬剤の承認が増加し、成長を後押し

8.16 その他の治療分野

CROサービス市場、モダリティ別

287

9.1 導入

9.2 低分子医薬品の研究開発投資の急増が成長を後押し

9.3 バイオロジクス モノクローナル抗体- 癌、自己免疫疾患、感染症における標的治療への需要急増が市場を牽引 細胞・遺伝子治療- 堅固な医薬品パイプラインと研究開発イニシアチブが市場を牽引 その他バイオロジクス

9.4 診断、埋め込み型、デジタルヘルス技術の急速な革新が成長を促進する医療機器

9.5 BIOSIMILARS モノクローナル抗体 BIOSIMILARS- リーズナブルな治療オプションに対する需要の高まりが成長を促進 INSULIN- 特許切れの増加が成長に寄与 COLONY STIMULATING FACTOR- 化学療法後のコロニー刺激因子の使用が増加し、成長を促進 ERYTHROPOEITIN- 貧血治療におけるエリスロポエチンの重要な役割が成長を促進 OTHER BIOSIMILARS

CROサービス市場、エンドユーザー別

328

10.1 導入

10.2 成長を加速させるためにアウトソーシングと提携を拡大する製薬・バイオ医薬品企業

10.3 グロースプロバイダーの認知度向上による医療機器企業の成長促進

10.4 成長を加速させるクロスとアカデミアの一貫した共同研究機関

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 4672

- 電子式オイルリターンシステムの世界市場2025:メーカー別、地域別、タイプ・用途別

- スペアパーツ管理(SPM)のグローバル市場規模は2025年に10億2130万ドル、2031年までにCAGR 12.3%で拡大する見通し

- 商業用単相電気メーターの世界市場2025:種類別(ICカードタイプ、非ICカードタイプ)、用途別分析

- 環境/エネルギー

- 世界の建築用ポリウレタン接着剤市場

- 2,5-ジヒドロキシアセトフェノンの世界市場2025:メーカー別、地域別、タイプ・用途別

- トランス2ブタンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のギプス切断装置市場規模/シェア/動向分析レポート(2025年~2030年):石膏ギプス除去、グラスファイバーギプス除去

- 世界の気管支鏡市場規模/シェア/動向分析レポート(2024年~2031年):気管支診断、気管支治療

- ラップフィルムの世界及び日本市場2026年:種類別(標準ラップ、ストレッチフィルム、食品保存用ラップ、プラスチックラップ)

- 世界のロボットシステム統合市場規模・予測:種類別(産業用ロボット、自律型ロボット)、最終用途別(自動車、電子・半導体)、地域別予測(2025年~2035年)

- PA+POの世界市場