市場概要

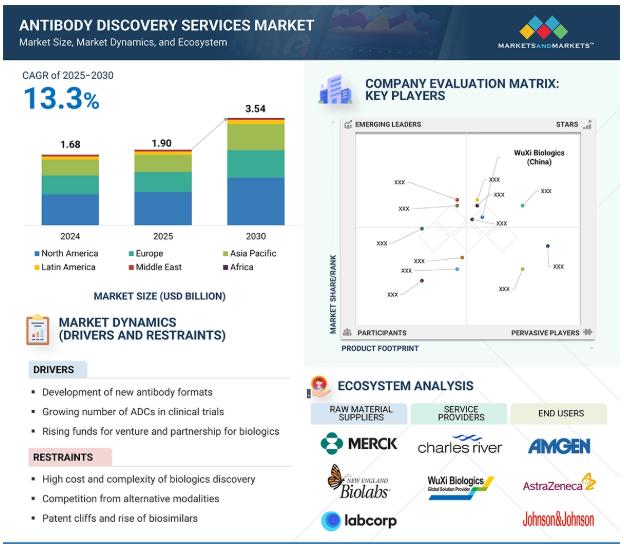

世界の抗体探索サービス市場は、2024年には16.8億米ドルと評価されましたが、2025年には19.0億米ドルとなり、2025年から2030年にかけて年平均成長率13.3%で堅調に推移し、期間終了時には35.4億米ドルに達すると予測されています。抗体探索サービス市場を牽引する主な要因としては、二重特異性抗体(bsAbs)や抗体薬物複合体(ADC)などのフォーマットの進歩、ベンチャー企業の資金調達や共同イニシアチブの増加が挙げられます。さらに、人工知能の活用と統合されたエンドツーエンドのサービスモデルの導入により、ワークフローが改善され、効率が向上し、創薬プロセス全体のイノベーションが加速します。

DRIVER: 新しい抗体フォーマットの開発

二重特異性抗体やFabフラグメントなどの抗体フラグメントは、抗体探索サービス市場を牽引する上で不可欠です。単一のターゲットに結合する従来のモノクローナル抗体とは異なり、これらのフォーマットはより精密で汎用性の高い治療アプローチを可能にします。二重特異性抗体は、腫瘍細胞とT細胞のような2つの異なるターゲットに同時に結合することができ、それによって免疫系をがん攻撃に向かわせることができます。Fabフラグメントは、より小さくFc領域を持たないため、組織への浸透性に優れ、複雑な治療分子を設計する際に有用です。二重特異性抗体は、ジョンソン・エンド・ジョンソン(米国)が肺がんを適応症とするamivantamab-vmjw、Immunocore社がぶどう膜黒色腫を適応症とするtebentafusp-tebnなど、それぞれ2021年と2022年に承認されたものがあります。F.ホフマン・ラ・ロシュ(スイス)が開発したファリシマブも網膜疾患を対象に2022年に承認。これらの分子が承認されたことで、創薬、エンジニアリング、製造をサポートする専門的なサービスへの需要が生まれています。

抑制:代替医療との競争

代替治療法との競争は、予算を振り向け、ターゲットの優先順位を変え、従来の抗体ベースのプログラムに対する需要を減少させることにより、抗体探索サービス市場を再構築しています。細胞治療や遺伝子治療、RNA/LNPプラットフォーム、低分子化合物、ペプチドミメティクスなどの新たなアプローチは、抗体の代替品としての位置づけが高まっています。また、スポンサーは単回投与や経口投与のソリューションを求めており、抗体プログラムにさらなるプレッシャーを与えています。実際の例としては、ブリストル・マイヤーズ スクイブ社(米国)が、抗体を使わずにチェックポイント活性を調節するBMS-202のような低分子PD-L1結合薬の開発を推進していることや、オーリジーン・ファーマシューティカル・サービス社(インド)がCA-170の開発を進めていることなどが挙げられます。(インド)は、経口PD-L1/PD-L2/VISTAモジュレーターであるCA-170の第I/II相試験を進めています。これらのケースは、有効なターゲットへの代替ルートを提供することで、競合モダリティがいかに抗体探索に挑戦しているかを浮き彫りにしています。しかし、結果がまちまちであることや、メカニズムに関する議論があることから、不確実性も生じています。市場への影響としては、買い手の選択性の強化、価格圧力、マルチモーダルな探索能力を提供できるサービスプロバイダーへのプレミアムが挙げられます。ベンダーは競争力を維持するために、適応するか、アップグレードするか、協力する必要があります。

機会:ディスカバリーワークフローにおけるAIと自動化の統合

人工知能と自動化を抗体探索ワークフローに統合することで、タイムラインの短縮、手作業の削減、候補化合物の質の向上が可能になり、市場に変革をもたらしています。各社は、機械学習、ロボット工学、予測モデリングを組み合わせたAI駆動型プラットフォームを採用し、リード創出を加速し、抗体設計を最適化しています。LabGenius (英国) は、機械学習とロボット工学を応用し、最小限の人的入力で抗体の設計と試験を行い、迅速な探索サイクルを実現しています。Creative Biolabs社(米国)は、AIベースのハイスループット抗体設計サービスを提供し、数週間以内に数千の候補を作成することができます。Absci (米国) は、メルク社との主要な提携により、予測モデリングを活用して抗体の生成と最適化を行います。Kynino Biotechnology(中国)は抗原予測、配列設計、製造性評価にAIを採用し、Genedata(スイス)はバイオファーマの顧客向けに自動化、データ標準化、ワークフロー合理化を統合したデジタルプラットフォームを開発しています。これらの機能を組み合わせることで、グローバル市場における抗体探索サービスプロバイダーのスケーラビリティ、効率性、競争力のあるポジショニングが強化されます。

課題 試薬・原料サプライチェーンのボトルネック

試薬・原材料サプライチェーンのボトルネックは、抗体探索サービス市場を制約し続けています。抗体価の上昇、二重抗体、ADC、フラグメントなど抗体モダリティの多様化、臨床パイプラインの拡大により、クロマトグラフィー用樹脂、プロテインAリガンド、緩衝液、細胞培養培地、ウイルスクリアランス試薬、使い捨て試薬などの需要が増加しています。COVID-19に関連した工場の操業停止、出荷の遅れ、地域的な労働力不足など、最近の混乱はリードタイムの延長や断続的な在庫切れにつながり、プロセスの開発やスケールアップを遅らせています。メーカーはサプライヤーを変更する際、ロットごとのばらつきや規制当局の監視強化に直面し、技術的な負担が増し、スケジュールが長期化します。バッファーやプロテインA樹脂のような大量生産原料は、依然として単一障害点であるため、企業はより多くの在庫を保持するか、コストのかかる同等性試験の下で代替品を認定することを余儀なくされます。これらのボトルネックに対処するには、調達先の多様化、サプライヤーとのパートナーシップの強化、上流工程の堅牢性への投資が必要です。これらの対策を講じなければ、抗体探索のタイムライン、コスト、顧客の信頼はリスクにさらされたままです。

抗体探索サービス市場は、サプライヤー、サービスプロバイダー、エンドユーザー、規制当局が相互に結びついたエコシステムの中で機能しています。サプライヤーは重要な試薬や消耗品を提供し、サービスプロバイダーは抗体作製、エンジニアリング、試験、小規模製造をサポートして開発を加速します。製薬会社やバイオテクノロジー企業は、アウトソーシングによってパイプラインを拡大し、コストを削減し、スケジュールを短縮するために、これらのサービスを利用しています。規制当局は、創薬と開発におけるコンプライアンスと安全性を保証します。このようなエコシステムが一体となって、早期発見から商業化までのスムーズな流れを可能にし、次世代抗体治療薬の開発を推進しています。

主要企業・市場シェア

抗体探索サービス市場の主要企業は、Charles River Laboratories(米国)、Thermo Fisher Scientific Inc. (インド)、EVOTEC(ドイツ)、Sino Biological, Inc.(中国)、Shanghai ChemPartner(中国)、Biocytogen(中国)、Samsung Biologics(韓国)、Fusion Antibodies(英国)、Twist Bioscience(米国)、Curia Global, Inc. (カナダ)、Aragen Life Sciences Ltd. (インド)など。(インド)など。

2024年の抗体探索サービス市場では、抗体エンジニアリング&最適化分野がタイプ別セグメントで最大のシェアを占めました。

タイプ別では、抗体探索サービス市場は、ターゲット同定・バリデーション、抗体エンジニアリング・最適化、抗原設計・作製、免疫・宿主管理、その他のサービスに区分されます。2024年には、抗体エンジニアリング&最適化分野が最大の市場シェアを占めました。このセグメントは、親和性成熟化、ヒト化、Fcエンジニアリング、安定性向上などの技術を通じて抗体候補を改良することに重点を置いています。これらのプロセスは、治療効果を高め、免疫原性を低減し、製造可能性を向上させ、操作された抗体を臨床開発により適したものにします。製薬会社やバイオテクノロジー企業は、初期段階のリード化合物を最適化し、前臨床および臨床プログラムへの移行を確実に成功させるために、このようなサービスをますます利用するようになっています。計算モデリング、ハイスループットスクリーニング、構造誘導設計の広範な利用により、抗体のエンジニアリングと最適化が市場の主要セグメントとして強化されています。

モノクローナル抗体セグメントは、2024年の抗体探索サービス市場において魅力的なセグメントとして浮上しました。

分子別では、抗体探索サービス市場はモノクローナル抗体、ポリクローナル抗体、その他の抗体タイプに区分されます。2024年には、モノクローナル抗体分野が抗体探索サービス市場で最大のシェアを占めます。モノクローナル抗体は、その標的特異性と、腫瘍学、自己免疫疾患、感染症における確立された臨床的成功により、治療法開発の中心的存在であり続けています。サービスプロバイダーは、免疫、スクリーニング、エンジニアリングの各プラットフォームでこの需要をサポートし、高品質の候補化合物を生み出しています。製薬企業やバイオテクノロジー企業は、臨床的価値や商業的価値が実証されているモノクローナル抗体を研究パイプラインに優先的に採用し続けています。高度な探索技術と確立された規制経路が利用可能であることから、モノクローナル抗体はこの市場の主要な分子タイプとしてさらに確固たる地位を築いています。

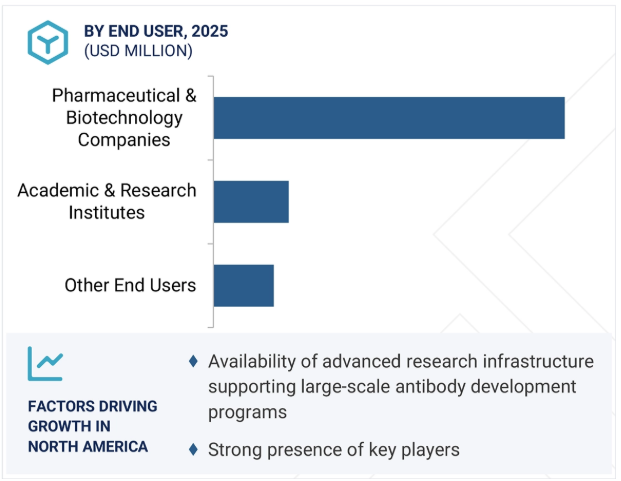

地域別では、北米が予測期間中最大のシェアを占めています。

世界の抗体探索サービス市場は、北米、欧州、アジア太平洋地域、中南米、中東、アフリカの6地域に区分されます。北米は、予測期間を通じて世界の抗体探索サービス市場で最大のシェアを占めています。この支配的な地位は、高度に発達した医療インフラ、多額の医療費、多数の主要研究機関の存在など、いくつかの重要な要因によって支えられています。生物製剤研究への多額の投資は、臨床試験の活発さと相まって、ディスカバリーサービスへの一貫した需要を後押ししています。米国とカナダの規制枠組みは、抗体候補の創薬から臨床評価への効率的な移行を可能にしています。これらの要因が相まって、抗体探索サービスの主要地域市場としての北米の地位が強化されています。

世界の抗体探索サービス市場は、北米、欧州、アジア太平洋地域、中南米、中東、アフリカの6地域に区分されます。北米は、予測期間を通じて世界の抗体探索サービス市場で最大のシェアを占めています。この支配的な地位は、高度に発達した医療インフラ、多額の医療費、多数の主要研究機関の存在など、いくつかの重要な要因によって支えられています。生物製剤研究への多額の投資は、臨床試験の活発さと相まって、ディスカバリーサービスへの一貫した需要を後押ししています。米国とカナダの規制枠組みは、抗体候補の創薬から臨床評価への効率的な移行を可能にしています。これらの要因が相まって、抗体探索サービスの主要地域市場としての北米の地位が強化されています。

2025年3月、チャールズ・リバー・ラボラトリーズ(米国)は、南サンフランシスコにある抗体探索・エンジニアリング拠点をフェアジャーニー(ポルトガル)に売却しました。この取引にはスタッフ、抗体ライブラリー、イーストディスプレイ技術の譲渡も含まれ、米国におけるFairJourneyのプレゼンスが強化されました。

2024年12月、WuXi Biologics社(中国)はSino Biopharm社(香港)と提携し、同社の統合創薬プラットフォームを用いてファースト・イン・クラスのmAbを創製。Sinoは開発と商業化の独占権を獲得。

2024年8月、上海ケムパートナー(中国)と香港理工大学(香港)が、新規免疫治療薬とコンジュゲート医薬品の開発に注力するMoUを締結。

2024年6月、Aurigene Pharmaceutical Services Ltd. (インド)は、インドのハイデラバードにあるバイオクラスター、ゲノムバレーに70,000平方フィートに及ぶ生物製剤施設を開設。

抗体探索サービス市場の主要企業

Charles River Laboratories (US)

Biocytogen (China)

GenScript (US)

Thermo Fisher Scientific Inc. (US)

Samsung Biologics (South Korea)

Creative Biolabs (US)

WuXi Biologics (China)

Fusion Antibodies (UK)

Viva Biotech (China)

Aurigene Pharmaceutical Services Ltd. (India)

Twist Bioscience (US)

Harbour BioMed (China)

EVOTEC (Germany)

Curia Global, Inc. (US)

ImmunoPrecise Antibodies Ltd. (Canada)

Sino Biological, Inc. (China)

Danaher Corporation (US)

Aragen Life Sciences Ltd. (India)

Shanghai ChemPartner (China)

Eurofins Scientific (Luxembourg)

【目次】

はじめに

35

研究方法論

39

要旨

52

プレミアムインサイト

61

市場概要

71

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 二重特異性抗体と抗体フラグメントの開発- 臨床試験中の抗体薬物複合体の数の増加- 生物製剤に対するベンチャー企業や提携企業の資金調達の増加 RESTRAINTS- 生物製剤の探索にかかる高いコストと複雑さ- 代替手段との競争- ブロックバスターモノクローナル抗体の特許の崖とバイオシミラーの台頭 OPPORTUNITIES- エンドツーエンドの探索からINDまでのサービスバンドル/ワンストップサービスの台頭 ブロックバスターモノクローナル抗体の特許の崖とバイオシミラーの台頭 チャレンジング – 試薬と原材料のサプライチェーンがボトルネック – データの断片化とワークフローインフラのバラバラ化

業界動向

77

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 バリューチェーン分析

6.3 エコシステム分析 原料サプライヤー 抗体探索サービスプロバイダー エンドユーザー 規制機関

6.4 投資と資金調達のシナリオ 主な投資と資金調達

6.5 技術分析 主要技術 – ファージディスプレイプラットフォーム – ハイブリドーマ技術 – 単一B細胞スクリーニング 補完的技術 – AI/MLベースのタンパク質構造予測 – 表面プラズモン共鳴(SPR)/生物層干渉計(BLI) – 低温電子顕微鏡(CRYO-EM) 隣接技術 – CRISPRベースの機能ゲノム – CHO細胞株開発 – インビボモデリング

6.6 特許分析手法 特許出願数(文書タイプ別)、2014年~2024年 主要特許リスト

6.7 主要会議・イベント(2025-2026年

6.8 ケーススタディ分析 二重特異性抗体の製造可能性評価と最適化 パンデミック対策に向けた抗体探索の加速 マラリアに対する免疫を持つヒト宿主の防御抗体を同定するためのリパブポリクローナル抗体シーケンシングプラットフォームの使用

6.9 規制分析 規制ランドスケープ-北米-欧州-アジア太平洋地域-その他の地域 規制機関、政府機関、その他の機関

6.10 ポーターのファイブフォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

6.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

6.12 抗体探索サービス市場におけるAI/Gen AIのインパクト AIの市場ポテンシャル紹介

抗体探索サービス市場、タイプ別

101

7.1 導入

7.2 ターゲット同定と検証 オミックス主導の洞察とハイスループット機能検証の統合が市場成長を促進

7.3 抗体エンジニアリング&最適化 抗体エンジニアリング&最適化、技術別 – ファージディスプレイ技術 – ハイブリドーマ技術 – シングルセル技術 – その他の抗体エンジニアリング&最適化技術

7.4 抗原設計・生産 高品質な抗原設計・生産がセグメント成長を促進

7.5 免疫・宿主管理 高度な遺伝子導入モデルやヒト化モデルの採用が増加し、セグメントの成長を促進

7.6 その他の抗体探索サービス

免疫・宿主管理サービス市場、宿主別

136

8.1 導入

8.2 マウスとラットの前臨床研究需要の増加が成長を牽引

8.3 ウサギ 研究・診断用途の増加が市場成長を促進

8.4 治療・診断用途への注目が高まるニワトリが市場を牽引

8.5 ラクダ科動物の治療・診断におけるナノボディの採用が増加し、市場成長を促進

8.6 その他の宿主

抗体探索サービス市場、分子別

155

9.1 導入

9.2 モノクローナル抗体は臓器移植や血液移植のための組織タイピングや個別化医薬品への採用が増加し、市場を牽引

9.3 ポリクローナル抗体の多様なエピトープ認識能がセグメント成長を支える 9.4 その他の分子

9.4 その他の分子

抗体探索サービス市場、エンドユーザー別

167

10.1 導入

10.2 製薬・バイオテクノロジー企業の戦略的提携とAI統合が成長を後押し

10.3 共同研究の増加と助成金の増加が市場成長を促進する学術・研究機関

10.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 9491

- 世界のバスバー市場規模/シェア/動向分析レポート:材質別、絶縁材別、製造工程別、最終用途別、地域別(~2035年)

- パッケージサラダのグローバル市場規模調査、製品別(ベジタリアン、ノンベジタリアン)、加工別(オーガニック、従来型)、タイプ別、流通チャネル別、地域別予測:2022-2032年

- 世界の医薬品包装市場規模/シェア/動向分析レポート:原材料別、種類別、薬物送達別、地域別(~2030年)

- 世界の海軍スマートウェポン市場

- 世界の負屈折材料市場

- 6-メルカプト-4(1H)-ピリミジノン(CAS 6311-83-7)の世界市場2020年~2025年、予測(~2030年)

- チャンネル エミュレーターの世界市場2025:種類別(8チャンネル、12チャンネル、その他)、用途別分析

- プラスチック用熱収縮トンネルマシンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の高トルク同期モーター市場規模・予測:用途別(推進装置、補助装置、甲板機械)、設置形態別、技術別、産業別、地域別予測(2026年~2035年)

- スペアパーツ管理(SPM)のグローバル市場規模は2025年に10億2130万ドル、2031年までにCAGR 12.3%で拡大する見通し

- 陽子線腫瘍治療用レーザー装置市場:グローバル予測2025年-2031年

- 遠方界マルチマイクロホンアレイの世界及び日本市場2026年:種類別(4マイクアレイ、6マイクアレイ)