市場概要

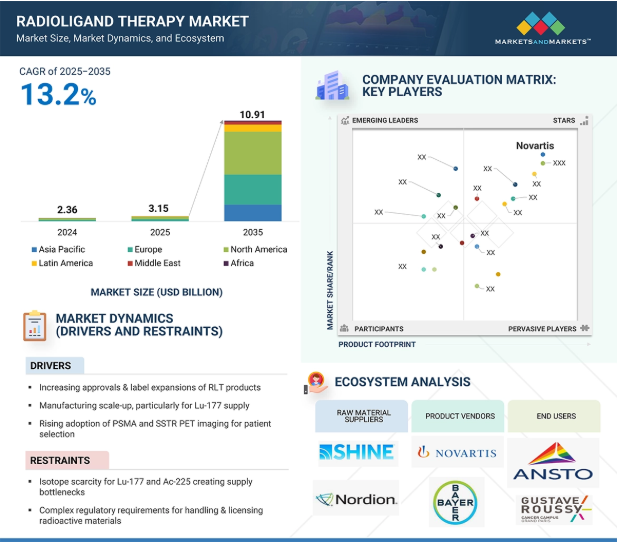

2024年に23億6,000万米ドルと評価された世界の放射性リガンド療法市場は、2025年には31億5,000万米ドルとなり、2025年から2035年にかけて13.2%の年平均成長率(CAGR)で堅調に推移し、期間終了時には109億1,000万米ドルに達すると予測されています。この市場の成長は主に、RLT製品の承認やラベル拡大の増加、製造規模の拡大、特にLu-177の供給、患者選択のためのPSMAおよびSSTR PETイメージングの採用増加といった要因によるものです。しかし、Lu-177とAc-225の同位体希少性が供給のボトルネックとなり、市場成長の障壁となることが予測されます。

推進要因 RLT製品の承認とラベル拡大の増加

規制当局による承認と適応拡大のペースは、患者アクセスを拡大し、放射性リガンド療法(RLT)を腫瘍学の主流治療法として正当化しつつあります。プルビクトが2022年に承認された当初は、前治療の多いmCRPC患者に限定されていたため、有効性が高いにもかかわらず、その使用は限定的でした。2025年3月の前治療歴のある患者への適応拡大は非常に重要です。プルビクトは、治療シーケンスの早い段階に移行することで、体格が良く、患者数が多く、利益を得る可能性の高い患者を獲得することができ、前立腺がんにおける商機を実質的に3倍に拡大することができます。これにより、ホルモン感受性疾患や場合によっては術後補助療法への移行を目指した追加試験の段階が整いました。同様に、Lutatheraが2024年に小児科で承認されたことは、Lu-177療法の安全性に対する規制当局の安心感が高まっていることを示しています。

制約:Lu-177とAc-225のアイソトープ不足が供給のボトルネックに

積極的な投資にもかかわらず、アイソトープ供給は依然として放射性リガンド治療(RLT)市場における最も重要なボトルネックの一つです。PluvictoやLutatheraのような承認された薬剤の基幹アイソトープであるLu-177については、製造は依然としてヨーロッパの一握りの原子炉(ベルギーのBR2、オランダのHFR、南アフリカのSAFARI-1など)に大きく依存しています。これらの施設はもともと研究用や診断用のアイソトープ製造用に建設されたもので、タイトなスケジュールで稼動しています。予定外の短時間の停止やメンテナンス・サイクルでも、世界各地の治療センターで不足が連鎖する可能性があります。

可能性:臨床の可能性が高いアルファ線治療(Ac-225、 Pb-212)の進展

アルファ線放出核種は、その独特な放射線生物学的特性から、放射性リガンド治療(RLT)における次の革新の波と広く見なされています。Lu-177のような低エネルギーの放射線を数ミリメートルにわたって照射するベータ線放出核種とは異なり、アルファ線放出核種は非常に高エネルギーの放射線を数細胞径にわたって照射します。この短い経路長により、アルファ線は周囲の健康な組織へのダメージを抑えながら、より強力に腫瘍細胞を殺すことができます。このため、従来の治療法がしばしば失敗するような、耐性疾患や微小転移性疾患において特に有望です。臨床開発は加速しています。ブリストル・マイヤーズ スクイブ/RayzeBio社のRYZ101(Ac-225-DOTATATE)は現在、神経内分泌腫瘍(NETs)を対象とした第3相試験を実施中で、固形がんにおけるアルファベースの最初の承認候補のひとつと位置づけられています。前立腺がんでは、アストラゼネカ/フュージョンファーマのFPI-2265(Ac-225-PSMA)が有望な初期結果を示しており、Lu-177療法後に進行した患者の選択肢となる可能性があります。

課題:ADCや二重特異性抗体などの代替療法との競争の激化

放射性リガンド療法(RLT)が普及しつつある一方で、他の精密腫瘍学プラットフォーム、特に抗体薬物複合体(ADC)や二特異性抗体との競争が激化しています。エンヘルトゥ(トラスツズマブ・デルクステカン、HER2)やトロデルヴィ(サシツズマブ・ゴビテカン、TROP2)などのADCは急速な商業的成功を収め、世界での売上高はすでに数十億ドルに達しています。これらの薬剤は、肺がん、乳がん、消化器がん、尿路上皮がんなどの新たな適応症に着実に拡大しており、RLTパイプライン(FAPまたはCAIX標的薬剤など)も開発されている分野です。ADCの利点は、確立された生物製剤の製造、標準的な腫瘍科クリニックでの点滴注射、医師や支払者の間での馴染みの深さです。前立腺がんでは、競争圧力はさらに明確です。

放射性リガンド療法市場のエコシステムは、3次医療、大学/総合がんセンター、専門核医学センターのエンドユーザーで構成されています。また、放射性リガンド療法メーカー、技術プロバイダー、規制当局(コンプライアンスと安全性の確保)、知識の共有と協力を促進する共同ネットワークも含まれます。これらの利害関係者は、放射性リガンド治療製品の進歩を促進し、創薬プロセスを強化し、新しい治療法を開発するために相互作用し、協力しています。

主要企業・市場シェア

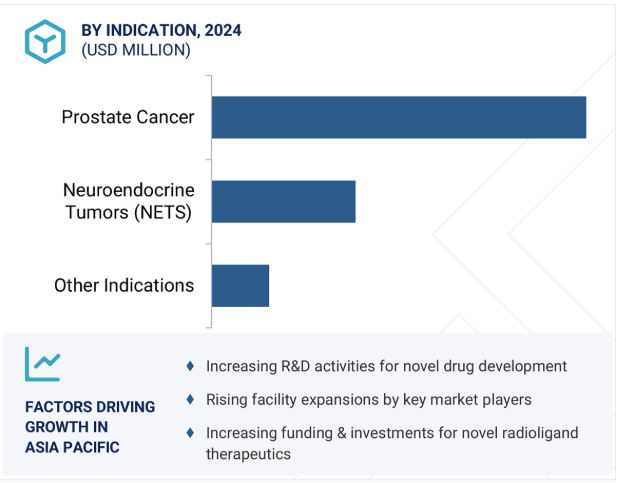

適応症別では、前立腺がん分野が予測期間中に最も高いCAGRで成長する見込み。

適応症別では、前立腺がん、神経内分泌腫瘍(NETS)、その他の適応症に分類されます。予測期間中、最も高い成長率を記録すると予想されるのは前立腺がんセグメントです。このセグメントを牽引する主な要因は、PSMA標的治療薬の急速な普及と適応拡大です。ノバルティスのPluvicto(Lu-177 vipivotide tetraxetan)はすでにブロックバスターの可能性を示し、2024年までに売上高13億米ドルを突破。2025年3月には、FDAの承認がプレタキサン型mCRPCに拡大され、対象となる患者数が実質的に3倍に増加しました。さらに、PNT2002(イーライリリー/POINT)や177Lu-PSMA-I&Tなど、β-エミッター領域で競争力のある選択肢を提供する複数の後期段階プログラムが進行中であり、耐性疾患における優れた有効性が期待されるα-エミッター治療薬(ノバルティスのAc-225-PSMA-617、アストラゼネカ/フュージョンファーマのFPI-2265など)の強力なパイプラインもあります。このような技術革新の集中により、前立腺がん領域への製品の継続的な供給が確保され、ホルモン感受性および術後補助療法領域へのさらなる拡大の機会も期待されています。

エンドユーザー別では、予測期間中、三次医療機関である学術/総合がんセンター部門が市場を支配する見込みです。

エンドユーザー別では、放射性リガンド療法市場は、3次医療アカデミック/総合がんセンター、専門核医学センター、その他のエンドユーザーに区分されます。2024年、世界の放射性リガンド治療(RLT)市場で最も高い成長率を示すのは、高度なインフラ、臨床専門知識、研究能力を有する3次医療機関である学術/総合がんセンターです。これらのセンターは、大規模な大学病院、国立がん研究所、NCI指定施設などを含み、ルテチウム-177やアクチニウム-225をベースとした治療などの複雑な核医学治療を管理できる独自の立場にあります。専門の原子医学部門、高度な画像診断施設、および訓練を受けた専門医を擁するこれらの施設は、画像診断と標的核種治療を統合した高度に個別化された治療を提供することができ、前立腺がん、神経内分泌腫瘍、およびその他の治療困難な悪性腫瘍の治療成績の改善を保証します。さらに、これらのセンターは臨床試験の最前線にあり、Pluvicto、Lutatheraなどの次世代RLT製品や、Novartis、Telix、Point Biopharmaなどの企業のパイプライン治療を評価する主要な施設として機能しています。

北米、欧州、アジア太平洋地域、中南米、中東、アフリカ。アジア太平洋地域は、予測期間中に最も高いCAGRで成長する見込みです。アジア太平洋地域の成長の主な原動力は、がん罹患率の上昇、診断インフラの改善、規制と償還の枠組みの拡大です。日本、中国、韓国、インドなどの国々では、前立腺がんや神経内分泌腫瘍の発見率が上昇しており、各国政府は先進的ながん治療へのアクセスを優先しています。日本ではすでにLutatheraとPSMA PETトレーサーが承認されており、オーストラリアは診断・治療用放射性医薬品の早期導入国です。中国では、ノバルティスがPluvictoの承認申請準備を進めており、同市場初のPSMA標的RLTとなる可能性があるため、新たな需要が大幅に増加することになります。また、同地域ではアイソトープ生産とセラノスティクスのインフラ整備に多額の投資が行われています。

2025年3月、ノバルティス(スイス)は、アンドロゲン受容体経路阻害薬(ARPI)治療歴のある前立腺特異的膜抗原(PSMA)陽性の転移性去勢抵抗性前立腺がん(mCRPC)患者の治療を適応症とするPluvictoのFDA承認を取得。

2024年4月、ノバルティス(スイス)が、消化管膵神経内分泌腫瘍の小児患者を対象とした最初の医薬品として、ルタテラのFDA承認を取得。

2024年11月、バイエル(ドイツ)とパンセラ(米国)が次世代放射性医薬品の出発原料供給契約を締結。

2025年4月、キュリウム・ファーマ(フランス)がNUCLEIS – Radiopharmaceuticals(ベルギー)の買収を発表。

放射性リガンド療法市場の主要企業は以下の通り。

Novartis (Switzerland)

Bayer (Algeta) (Germany)

Curium Pharma (France)

Eli Lilly & Co. (Point Biopharma) (US)

Progenics (Lantheus) (US)

Ariceum Therapeutics (Germany)

Telix Pharmaceuticals (Australia)

ITM Isotope Technologies Munich SE (Germany)

Convergent Therapeutics Inc. (US)

Orano SA (France)

Actinium Pharmaceuticals Inc. (US)

Perspective Therapeutics (US)

Clarity Pharmaceuticals (Australia)

Radiopharm Theranostics Ltd (Australia)

AstraZeneca (Fusion Pharmaceuticals Inc.) (UK)

【目次】

はじめに

31

研究方法論

35

要旨

49

プレミアムインサイト

55

市場概要

61

5.1 はじめに

5. 2 市場ダイナミクス DRIVERS- RLT製品の承認取得と適応拡大の増加- Lu-177の製造スケールアップ- 前立腺特異的膜抗原およびソマトスタチン受容体PETイメージングの採用増加- 保険償還範囲の拡大 RESTRAINTS- アイソトープの供給不足- 厳しい規制要件- 物流のハードルおよび半減期の制約 物流上のハードルおよび半減期の制約 可能性- アルファ線療法の進歩- 放射性リガンド療法の早期治療および術後補助療法への拡大- 放射性リガンド療法を統合した併用療法 課題- 原子炉の停止および地政学的リスク- 代替療法との競争の激化

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 2024年主要プレーヤー別価格指標分析 地域別価格指標分析

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術 – β放出治療用放射性核種 – α放出治療用放射性核種 – 標的リガンド – モノクローナル抗体指向性放射線治療法 補完的技術 – SPECT/CTおよびPET/CT – 代替アイソトープ 隣接技術 – 抗体薬物複合体 – 二重特異性抗体

5.9 主要会議とイベント(2025-2027年

5.10 規制情勢 規制分析 規制機関、政府機関、その他の組織

5.11 ポーターの5つの力分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

5.12 主要ステークホルダーと購入プロセス 購入プロセスにおける主要ステークホルダー 購入基準

5.13 マクロ経済指標 医療支出動向 世界のがん負担

5.14 パイプライン分析

5.15 アンメットニーズとホワイトスペース

5.16 放射性リガンド治療市場におけるAI/遺伝子AIのインパクト 放射性リガンド治療アプリケーションにおけるAIの市場ポテンシャル AIの使用例

5.17 2025年米国関税の影響 主要な関税率の導入 価格の影響分析 国・地域への影響 – 米国- 欧州- アジア太平洋- その他の地域 製造業への影響

放射性リガンド療法市場:製品別

97

6.1 導入

6.2 ルテチウム177ビピボタイド・テトラキセタンの幅広い規制当局の承認と支払者の適用範囲拡大が成長を促進

6.3 消化管膵神経内分泌腫瘍の治療におけるルテチウム 177 ドタテートの認知度向上が市 場を後押し

6.4 ラジウム-223 二塩化ラジウム 新興市場での採用増加が成長を刺激

6.5 LU-177 PNT2002 強力な第3相臨床検証と戦略的商業化提携が成長を促進

6.6 ²²5ac-psma-617 強力な治療プロファイルと臨床検証の拡大が成長を促進

6.7 fpi-2265 早期反応データと安全性の再確認が成長を加速

6.8 i-131-1095 良好な線量評価と安全性プロファイルによる成長の維持

6.9 TLX591の簡便な投与レジメンと良好な忍容性が市場を牽引

6.10 アルファメディックス ( ²¹²pb-dotamtate) 堅牢な初期段階の有効性と強力な商業化が成長をサポート

6.11 67cu-sar-bispsmaは病変の取り込みと保持を強化し、良好な忍容性プロファイルが成長を促進

6.12 その他の製品

放射性リガンド療法市場、ターゲット別

136

7.1 導入

7.2 前立腺特異的膜抗原 強力な生物学的根拠、強固な臨床成績、グローバルサプライチェーンの迅速な拡大が成長を促進

7.3 ソマトスタチン受容体は神経内分泌腫瘍の治療で有効性が実証され、成長を促進

7.4 その他のターゲット

放射性リガンド療法市場、適応症別

148

8.1 導入

8.2 治療集団の拡大と臨床的検証が成長を促進する前立腺がん

8.3 成長を促進する神経内分泌腫瘍の規制強化と業界の戦略的動き

8.4 その他の適応症

放射性リガンド療法市場、エンドユーザー別

160

9.1 導入

9.2 三次医療機関である学術的/総合的ながんセンター 高度な治療提供と臨床試験能力が成長に寄与

9.3 高度な訓練を受けた人材と対象施設が成長を加速する核医学専門施設

9.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 9552

- 浴室用ミラーキャビネットの市場レポート:タイプ別(シングルドア、マルチドア)、素材タイプ別(スチール、ポリマー)、流通チャネル別(オフライン、オンライン)、地域別 2024-2032

- ニクロフォラン(CAS 10331-57-4)の世界市場2020年~2025年、予測(~2030年)

- DINレールデータ取得システムの世界市場2025:種類別(16チャンネル、その他)、用途別分析

- チャンネル エミュレーターの世界市場2025:種類別(8チャンネル、12チャンネル、その他)、用途別分析

- 食肉用分析装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 害虫駆除サービスのグローバル市場規模調査、用途別(住宅、商業施設)、最終用途別(昆虫、ネズミ、シロアリ、蚊、その他)、地域別予測:2022-2032年

- ヒュームエリミネーター市場:グローバル予測2025年-2031年

- 6-メルカプト-4(1H)-ピリミジノン(CAS 6311-83-7)の世界市場2020年~2025年、予測(~2030年)

- 世界の疼痛管理治療薬市場(2025 – 2035):薬物クラス、 種類別、 薬物種類別、痛み種類別分析レポート

- 次亜塩素酸ナトリウム溶液の世界市場

- 太陽電池用ガラスの世界市場規模は2032年までにCAGR 30.2%で拡大する見通し

- 鉄道輸送機器の世界及び日本市場2026年:種類別(普通列車、新幹線、都市鉄道)