市場概要

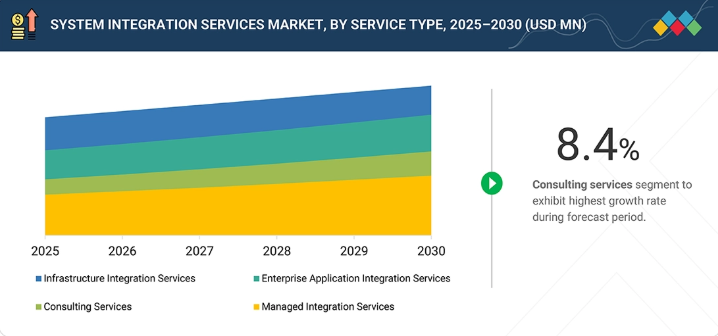

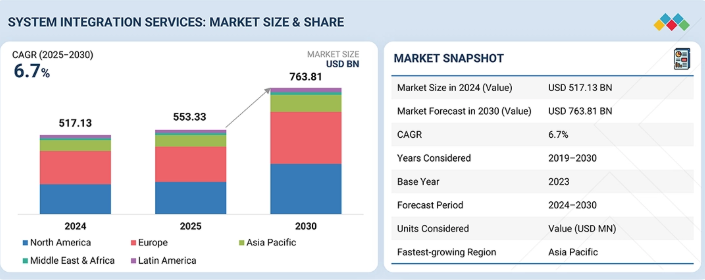

システムインテグレーションサービス市場は、2025年の5,533億3,000万米ドルから2030年には7,638億1,000万米ドルに拡大し、年平均成長率(CAGR)6.7%で大幅な成長が見込まれています。この急成長の背景には、クラウドの導入、デジタルトランスフォーメーション、レガシーシステムの近代化に対する需要の高まりがあります。BFSI、IT&テレコム、政府、製造業などの企業では、ハイブリッドクラウドやマルチクラウド環境のシームレスな統合、API管理、自動化ソリューションへのニーズが高まっています。この成長の背景には、リアルタイムのデータ交換、業務効率の向上、安全で拡張性の高いデジタルインフラに対するニーズがあり、インダストリー4.0、AI/MLイニシアチブ、ハイブリッドITの展開をサポートしています。

キーポイント

サービスタイプ別

ハイブリッド環境、マルチクラウド環境、レガシーの近代化、企業ITランドスケープにまたがるシームレスな接続に対する需要に後押しされ、インフラストラクチャ統合サービスが採用率でリードしています。コンサルティングサービスは、戦略的な優先順位付けとアーキテクチャの決定を導くことで、統合イニシアチブからより高いROIを引き出します。これらのサービスを活用する組織は、より迅速な変革、より低いリスク、測定可能な運用上の利益を達成できるため、コンサルティングはシステム統合サービス市場成長の主要な推進力となっています。

組織規模別

中小企業では、クラウド、オンプレミス、レガシーシステムを効率的に接続するために、システム統合サービスを採用するケースが増えています。これらのソリューションにより、ワークフローの自動化、データの可視化、ITの俊敏性が強化され、中小企業は業務を拡大し、大企業と効率的に競争できるようになります。

業種別

BFSIは、リアルタイムのトランザクション処理、セキュアなデータ交換、コアバンキング、決済、顧客システムのシームレスな統合の必要性により、システム統合サービスの導入でリードしています。

地域別

北米は、クラウドの普及、デジタルトランスフォーメーションへの取り組み、レガシーITシステムのモダナイゼーションに後押しされ、市場をリードしています。米国は、BFSI、IT、政府機関の各企業が、リアルタイムのデータフロー、安全な運用、拡張可能なデジタルインフラを実現するための統合サービスに投資しており、成長を牽引しています。

競争環境

アクセンチュア(アイルランド)、TCS(インド)、コグニザント(米国)などの大手ベンダーは、戦略的パートナーシップ、クラウド提携、技術投資を活用してシステム統合サービスを拡大しています。これらのイニシアチブは、世界中のBFSI、IT・通信、政府機関などの企業の進化するニーズに対応する、シームレスでスケーラブル、かつ安全な統合ソリューションを提供することを目的としています。

企業のITランドスケープの複雑化、アプリケーションの断片化、マルチベンダーエコシステムの増加により、高度なシステム統合サービスへの需要が高まっています。企業は、シームレスな運用、コラボレーションの改善、業界を超えたデジタルイニシアティブの迅速な展開を実現するために、統合プラットフォーム、API管理、自動オーケストレーションを求めています。

顧客の顧客に影響を与えるトレンドと混乱

デジタル化の進展と複雑なITランドスケープにより、企業はシームレスな運用を確保する必要に迫られています。ハイブリッド・クラウド・プラットフォーム、API管理、自動ワークフローによってサポートされるシステム統合サービスは、企業がプロセスを合理化し、エラーを削減し、データフローを改善するのに役立ちます。近代化、セキュリティ、拡張可能なアーキテクチャへの投資は、効率性、俊敏性、ビジネスの成長に直接影響し、統合サービスプロバイダーへの需要を促進します。

主要企業・市場シェア

市場エコシステム

システム統合サービス市場の主要企業には、インフラ統合サービス、エンタープライズアプリケーション統合サービス、コンサルティングサービス、マネージドサービスのプロバイダーが含まれます。これらの企業は、先進技術、ハイブリッドクラウドプラットフォーム、グローバルな専門知識を活用し、シームレスな接続性、業務効率、拡張可能なデジタルトランスフォーメーションを実現するエンドツーエンドの統合ソリューションを各業界に提供しています。

地域

予測期間中、北米がシステム統合サービス市場で最大シェアを占める見込み。

北米は、クラウドインフラ、AI、企業のデジタルトランスフォーメーションへの大規模投資により、システムインテグレーションサービス市場で急成長を遂げています。2025年、アマゾンはノースカロライナ州におけるAWSデータセンターの100億米ドル規模の拡張を発表し、ハイブリッドクラウドとAIワークロードにわたる大規模な統合ニーズを促進。同様に、マイクロソフトの主要パートナーであるHSOへのベイン・キャピタルの投資は、統合クラウド、データ、AIソリューションのための地域のエコシステムを強化しています。こうした動きは、次のような需要を加速させています: 統合ITとクラウドインフラの統合 AIとデータ主導の自動化 安全でスケーラブルな企業接続性 AIファーストとハイブリッドIT戦略を採用する企業にとって、システム統合サービスは運用の最適化、相互運用性の向上、北米のデジタルリーダーシップの維持の中核となりつつあります。

システムインテグレーションサービス市場 企業評価マトリックス

アクセンチュア(Star)は、業界を問わずエンドツーエンドのインフラ、アプリケーション、マネージド・インテグレーション・ソリューションを提供し、世界的な存在感でシステムインテグレーション・サービス市場をリードしています。その規模、ハイブリッド・クラウドの専門知識、AI主導の自動化、幅広いパートナー・エコシステムにより、複雑なデジタルトランスフォーメーション・イニシアチブに適した選択肢となっています。HCLTech(新興リーダー)は、クラウド移行、ローコードプラットフォーム、API管理に特化した統合サービスで存在感を高めています。アクセンチュアがグローバルなリーチと包括的な能力で優位に立つ一方、HCLTechはターゲットを絞った業界固有の統合プロジェクトで強い可能性を示しています。

主要市場プレーヤー

Accenture (Ireland)

TCS (India)

Cognizant (US)

Deloitte (UK)

IBM (US)

【目次】

はじめに

1

- 1.1 調査目的

- 1.2 市場の定義

- 1.3 調査範囲とセグメンテーション 対象市場と地域範囲 対象年と除外年 通貨と単位 利害関係者

- 1.4 市場における戦略的変化の概要

要旨

2

- 2.1 主要インサイトと市場インサイト

- 2.2 主要市場参入者:シェアインサイトと戦略的展開

- 2.3 市場を形成する破壊的トレンド

- 2.4 高成長セグメントと新興フロンティア

- 2.5 スナップショット:世界市場規模、成長率、予測

プレミアムインサイト

3

- 3.1 システム統合サービス市場におけるプレーヤーの魅力的な機会

- 3.2 システムインテグレーションサービス市場:サービスタイプ別、地域別

- 3.3 システムインテグレーションサービス市場:組織規模別

- 3.4 システム統合サービス市場:業種別

- 3.5 システムインテグレーションサービス市場:国別

市場概要

4

- 4.1 はじめに

- 4.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

- 4.3 システム統合サービス市場におけるアンメットニーズとホワイトスペース ホワイトスペースの機会

- 4.4 相互接続市場とクロスセクターの機会 相互接続市場とクロスセクターの機会

- 4.5 新たなビジネスモデルとエコシステムの変化 新たなビジネスモデルとエコシステムの変化

- 4.6 ティア1/2/3プレーヤーの戦略的動き 主要な動きと戦略の焦点

- 4.7 システム統合サービス市場:統合タイプ別 エンタープライズ・アプリケーション統合 データ統合 インフラ統合 クラウド統合

業界動向

5

- 5.1 ポーターのファイブフォース分析

- 5.2 マクロ経済指標の導入と世界のIT産業のGDP動向と予測動向

- 5.3 サプライチェーン分析

- 5.4 エコシステム分析

- 5.5 価格分析 主要企業の平均販売価格動向(業種別)(2024年 平均販売価格動向(サービスタイプ別)(2021~2024年 平均販売価格動向(地域別)(2021~2024年

- 5.6 主要会議・イベント(2025-2026年

- 5.7 顧客ビジネスに影響を与えるトレンド/混乱

- 5.8 投資資金調達シナリオ

- 5.9 ケーススタディ分析

- 5.10 2025年の米国関税がシステム統合サービス市場に与える影響 主要な関税率 価格の影響 分析 国・地域への影響 – 米国 – 欧州 – アジア太平洋地域 エンドユース産業への影響

戦略的破壊:特許、デジタル、AIの導入

6

- 6.1 主要新興技術

- 6.2 補完的技術

- 6.3 技術/製品ロードマップ

- 6.4 特許分析

- 6.5 システムインテグレーションサービス市場におけるAi/ジェネレーティブAiの影響 システムインテグレーションサービス市場におけるトップユースケースと市場の可能性 システムインテグレーションサービス市場におけるAi導入のベストプラクティス システムインテグレーションサービス市場におけるAi導入のケーススタディ 相互接続された隣接エコシステムと市場プレーヤーへの影響 システムインテグレーションサービス市場におけるジェネレーティブAi導入に対する顧客の準備状況

規制の状況

7

- 7.1 地域の規制とコンプライアンス 規制機関、政府機関、その他の組織 業界標準

顧客環境と購買行動

8

- 8.1 意思決定プロセス

- 8.2 バイヤーの利害関係者と購買評価基準

- 8.3 採用障壁と内部課題

- 8.4 様々な最終用途産業からの満たされていないニーズ

- 8.5 市場の収益性

システムインテグレーションサービス市場、サービスタイプ別

9

- 9.1 導入

- 9.2 インフラ統合サービス ERPとCRMの統合 APIとミドルウェアの統合 レガシーシステムの近代化

- 9.3 エンタープライズアプリケーション統合サービス ERP、CRM、SCMの統合 API管理と統合 データ同期とマスターデータ管理(MDM)

- 9.4 コンサルティングサービス ITと統合戦略コンサルティング デジタルトランスフォーメーションコンサルティング アーキテクチャ設計とガバナンスコンサルティング

- 9.5 マネージドインテグレーションサービス Slaベースの統合サポート 統合ワークフローのインシデント管理と変更管理 システム統合サービス市場、組織規模別

システム統合サービス市場:組織規模別

10

- 10.1 導入

- 10.2 大企業

- 10.3 中小企業

システムインテグレーションサービス市場:業種別

11

- 11.1 はじめに

- 11.2 BFSI BFSI:ユースケース – コアバンキング統合 – 決済システム統合 – その他のユースケース

- 11.3 小売・電子商取引 小売・電子商取引: ユースケース – サプライチェーンと倉庫の統合 – 決済ゲートウェイの統合 – その他のユースケース

- 11.4 IT & テレコム IT & テレコム:ユースケース – 5G コア統合 – iot & エッジ統合 – その他のユースケース

- 11.5 ヘルスケア&ライフサイエンス ヘルスケア&ライフサイエンス: ヘルスケア&ライフサイエンス:ユースケース- 電子カルテ(EHR)の統合- 製薬R&Dの統合- その他のユースケース

- 11.6 政府・防衛 政府・防衛:ユースケース-国民IDと電子政府-防衛指揮統制システム-その他のユースケース

- 11.7 製造業 製造業: ユースケース:スマートファクトリー統合、iot & 産業オートメーション、その他のユースケース

- 11.8 メディア&エンターテイメント メディア&エンターテイメント: ユースケース:コンテンツ配信プラットフォーム、視聴者分析、その他のユースケース その他のユースケース:運輸・物流: ユースケース

- 11.9 輸送&物流:ユースケース- 車両管理統合- 倉庫オートメーション- その他のユースケース

- 11.10 その他の業種(エネルギー&公益事業、教育、旅行&ホスピタリティ)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 8773

- 工業用アミノ酸の世界市場

- プルシアンブルーの世界市場

- コーンスターチベースマンニトールの世界市場2025:メーカー別、地域別、タイプ・用途別

- 2-(ブロモメチル)-ピロリジン (CAS 412311-36-5)の世界市場2020年~2025年、予測(~2030年)

- 耐火物の中国市場:アルミニウム、マグネシウム、重荷、その他

- EV充電ステーションの世界市場(~2033):DC急速充電別、用途別、充電レベル別、充電ポイント別、充電インフラ別、運用別、充電ポイント事業者別、接続相別、サービス別、設置別、地域別

- 動物用酸素濃縮器の世界市場

- 世界の心内酸素飽和度測定器市場(2024 – 2031):技術種類別、エンドユーザー別、地域別

- 業務用スマート型マットレスの世界及び日本市場2026年:種類別(一体型スマートマットレス、モジュール式追加レイヤー、ハイブリッドマットレスおよび装置)

- 仮想クライアントコンピューティングソフトウェアのグローバル市場規模調査:コンポーネント別(ソリューション、サービス)、展開別(ホスト型、オンプレミス型)、企業規模別(大企業、中小企業)、エンドユース別、地域別予測:2022-2032年

- 北アメリカのビルディングインフォメーションモデリングの世界市場規模は2030年までにCAGR 11.1%で拡大する見通し

- カヌー&カヤックの世界市場2025:種類別(カヌー、カヤック)、用途別分析