市場概要

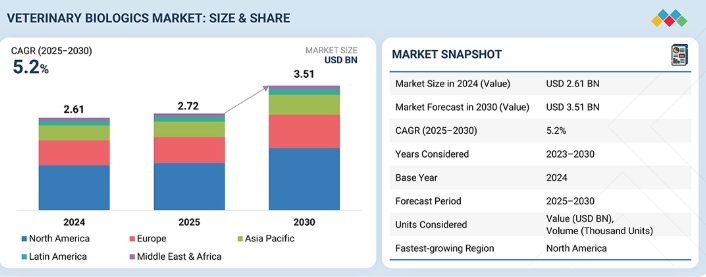

世界の動物用生物製剤市場は、2025年の27.2億米ドルから2030年には35.1億米ドルに達すると予測され、予測期間中の年平均成長率は5.2%です。市場成長の背景には、効果的な動物治療薬に対する需要の増加、家畜やコンパニオンアニマルの個体数の増加、動物の健康と疾病予防に対する意識の高まりがあります。さらに、人獣共通感染症の流行が拡大し、食品の安全性がより重視されるようになったことで、動物用生物製剤の使用は、家畜の管理とコンパニオンアニマルの世話の両方に不可欠になっています。

キーポイント

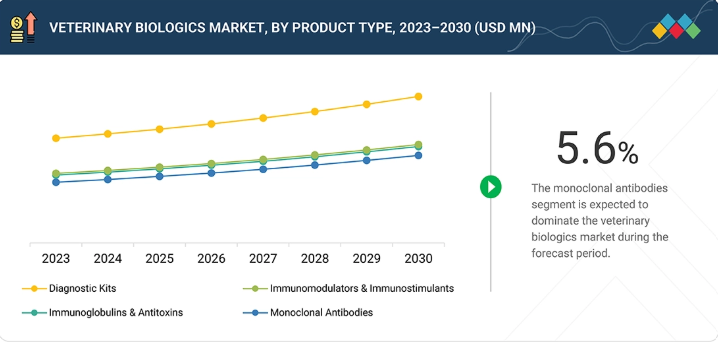

製品タイプ別では、モノクローナル抗体、免疫グロブリン・抗毒素、免疫調節剤・免疫賦活剤、診断キットに区分。モノクローナル抗体は、その精度の高さ、強力な治療効果、動物の感染症および慢性疾患の管理における使用の増加により、主要な製品セグメントを占めています。モノクローナル抗体は、最小限の副作用で標的を絞った治療が可能であるため、従来の治療法よりも高く評価されています。

動物の種類によって、市場はコンパニオンアニマルと畜産動物に区分されます。コンパニオンアニマル・セグメントは、世界的なペット人口の増加、予防医療に対する意識の高まり、犬や猫のようなペットの早期疾病診断が先進生物製剤の需要を押し上げていることから、より大きな市場シェアを占めています。さらに、人獣共通感染症に対する懸念の高まりが、ペットと人間の健康の安全を守るために生物製剤の採用を加速させています。

投与経路別では、市場は注射投与経路、経口投与経路、その他の投与経路に区分されます。注射剤は、その高い有効性、即効性、正確な投与により、最大の市場シェアを占めています。注射用生物製剤は、家畜とコンパニオンアニマルの両方で感染症の予防と治療に一般的に使用されています。このセグメントの成長をさらに後押ししているのは、針を使わない注射技術の進歩や、動物医療における疾病管理プログラムの重視の高まりです。

用途別では、感染症予防、皮膚科学、腫瘍学、疼痛管理、診断検査、その他の用途に分類されます。皮膚科分野は、伴侶動物の皮膚感染症やアレルギーの有病率の増加により、動物用生物製剤市場で最大のシェアを占めています。ペットの健康に対する意識の高まりと、皮膚炎のような症状に対する高度な生物学的療法に対する需要の高まりが、この分野の成長をさらに後押ししています。

エンドユーザー別では、市場は動物病院・診療所、動物診断ラボ、その他のエンドユーザーに区分されます。動物病院・診療所市場は、コンパニオンアニマルの増加、予防医療に対する意識の高まり、特殊な生物製剤やワクチンに対する需要の高まりにより、最大の市場シェアを占めています。病院・診療所は生物製剤の専門的投与を行い、適切な投与量、安全性、有効性を確保するため、このセグメントの優位性をさらに高めています。

北米地域は、予測期間中、動物用生物製剤市場において最も高い成長が見込まれています。この成長の原動力は、コンパニオン人口の増加、動物の健康と疾病予防に対する意識の高まりです。さらに、政府の積極的な取り組み、動物医療インフラへの投資、米国とカナダにおける先進的な生物製剤の早期承認と採用が、同地域の市場拡大に拍車をかけています。

主要な市場プレーヤーは、パートナーシップやコラボレーションを含む有機的および無機的な戦略を採用しています。例えば、2024年9月、Zoetis Services LLC(米国)は、ペットの変形性関節症(OA)の痛みに関する認識を高めるためにArthritis Foundation(米国)と提携しました。この提携を通じて、Zoetis社は、FDAが承認した月1回注射の犬用モノクローナル抗体であるLibrelaを、OA疼痛を管理し、運動機能と生活の質を向上させる画期的な治療薬として強調しています。

動物用生物製剤市場は、家畜やペットの個体数の増加と、効果的な動物用医薬品に対する需要の高まりに後押しされ、今後数年間で大きく成長する見込みです。感染症が一般的になり、予防医療に対する意識が高まるにつれ、畜産農家や動物病院では、動物の健康、生産性、食品の安全性を向上させるために生物製剤を採用するケースが増えています。政府の支援政策、獣医医療インフラへの投資の増加、および疾病予防とバイオセキュリティへの重点的な取り組みが市場をさらに押し上げ、獣医生物製剤は現代の動物の健康管理に不可欠な要素となっています。

顧客の顧客に影響を与える傾向と混乱

動物用生物製剤市場は、モノクローナル抗体、抗血清、免疫調整剤のような従来の生物製剤から、よりスマートでより関連性の高いソリューションへとシフトしています。現在の収益は主に1回限りの製品販売に依存していますが、今後はデータ駆動型の送達システム、個別化投与、IoT対応モニタリングが主要な成長ドライバーとして重視されます。製薬会社、専門クリニック、家畜管理者を含む獣医の顧客は、規制遵守、治療精度の向上、遠隔モニタリングのサポート、生物製剤投与の合理化を優先しています。こうした取り組みは、動物の健康状態の改善、より安全な治療、迅速な介入、個別化されたケアプランなど、より良い結果をもたらすと同時に、コストと運用の複雑さを低減します。

主要企業・市場シェア

市場エコシステム

動物用生物製剤市場のエコシステムは、診断キット、モノクローナル抗体、抗毒素のメーカー、研究機関、規制当局、流通業者、動物用ヘルスケアプロバイダー、診療所、病院、診断ラボ、政府機関などのエンドユーザーを含む利害関係者の複雑なネットワークで構成されています。技術革新は、研究開発協力、バイオテクノロジーの進歩、予防的動物医療に対する需要の高まりによって促進されています。規制機関は安全性とコンプライアンスを保証し、流通パートナーは市場参入とコールドチェーン物流に不可欠です。この相互に結びついたエコシステムは、疾病の流行、家畜やペットの個体数の動向、地域ごとに進化する動物保健政策の影響を受けます。

地域

予測期間中、世界の動物用生物製剤市場では北米が最も急成長する見込みです。

北米は動物用生物製剤市場において最も急成長している地域であり、有力企業の存在感、強力な研究開発努力、コンパニオンアニマル向けの高度なモノクローナル抗体療法の普及がその要因となっています。さらに、ペットの飼育数の増加、確立された獣医学的インフラ、有利な償還政策が、高コストの生物製剤の採用を後押ししています。さらに、動物における人獣共通感染症や慢性疾患の有病率の増加が、標的生物学的製剤の需要を押し上げています。継続的な規制当局の承認とバイオ医薬品企業間の戦略的提携が引き続き市場の成長を支えています。

動物用生物製剤市場 企業評価マトリックス

動物用生物製剤市場のマトリックスでは、Zoetis Services LLC(スター)が規模、広範な流通、幅広いソリューション・ポートフォリオでリード。バイオ・ラッド・ラボラトリーズ社(新興リーダー)は革新的な診断キットで勢いを増しています。Zoetisが広範囲な販売網で優位に立つ一方、Bio-Radは革新的な技術でリーダーズ・クワドラントに向けて急成長。

主要市場プレイヤー

Zoetis Services LLC (US)

IDEXX (US)

Elanco (US)

Thermo Fisher Scientific Inc. (US)

Bio-Rad Laboratories, Inc. (US)

【目次】

1

はじめに

29

2

研究方法論

33

3

要旨

47

4

プレミアムインサイト

52

5

市場概要

ペット飼育の急増と人獣共通感染症の革新が、規制上の課題がある中で獣医学市場の成長を牽引。

57

5.1

はじめに

5.2

市場ダイナミクス

5.2.1

推進要因

5.2.1.1

コンパニオンアニマル人口およびペット所有率の急増

5.2.1.2

人獣共通感染症の発生率の増加

5.2.1.3

感染症を標的としたモノクローナル抗体の技術革新

5.2.1.4

政府機関および動物衛生団体による支援イニシアティブ

5.2.1.5

動物由来の食品に対する需要の高まり

5.2.2

規制

5.2.2.1

動物用診断検査費用の高騰

5.2.2.2

規制上のハードルと長い承認スケジュール

5.2.2.3

ペットケア費用の上昇

5.2.3

可能性

5.2.3.1

戦略的提携と買収の進展

5.2.3.2

新興国における未開拓の成長ポテンシャル

5.2.4

課題

5.2.4.1

低所得国における限られた認識と訓練された獣医師の不足

5.2.4.2

動物用生物製剤の認可に関する厳しい規制要件

5.3

技術分析

5.3.1

主要技術

5.3.1.1

ハイブリドーマ技術

5.3.1.2

バイオセンサーに基づく診断システム

5.3.2

補完技術

5.3.2.1

長時間作用型注射剤

5.3.2.2

次世代シーケンサー

5.3.3

隣接技術

5.3.3.1

ウェアラブルバイオセンサー&遠隔モニタリング装置

5.4

顧客のビジネスに影響を与えるトレンド/混乱

5.5

バリューチェーン分析

5.6

貿易分析

5.6.1

HSコード300214の輸入データ(2021-2024年

5.6.2

HSコード300214の輸出データ(2021-2024年

5.7

ポーターズファイブフォース分析

5.7.1

新規参入の脅威

5.7.2

代替品の脅威

5.7.3

サプライヤーの交渉力

5.7.4

買い手の交渉力

5.7.5

競合の激しさ

5.8

主要ステークホルダーと購買基準

5.8.1

購買プロセスにおける主要ステークホルダー

5.8.2

主な購買基準

5.9

規制分析

5.9.1

規制機関、政府機関、その他の組織

5.9.2

規制の枠組み

5.9.2.1

北米

5.9.2.2

欧州

5.9.2.3

アジア太平洋

5.9.2.4

ラテンアメリカ

5.9.2.5

中東・アフリカ

5.10

特許分析

5.10.1

特許公開動向

5.10.2

管轄と上位出願人の分析

5.10.3

イノベーションと特許登録

5.11

価格分析

5.11.1

動物用モノクローナル抗体の指標価格(主要プレーヤー別、2024年

5.11.2

動物用モノクローナル抗体の指標価格:地域別、2022~2024年

5.12

主要会議・イベント、2025-2026年

5.13

エコシステム分析

5.13.1

エコシステムにおける役割

5.14

償還分析

5.15

満たされていないニーズ

5.16

AI/遺伝子AIの動物用生物製剤市場への影響

5.16.1

動物用生物製剤におけるAIの可能性

5.16.2

AIの使用例

5.16.3

AIを導入している主要企業

5.17

投資と資金調達のシナリオ

5.18

パイプライン分析

5.19

2025年の米国関税が動物用生物製剤市場に与える影響

5.19.1

はじめに

5.19.2

主な関税率

5.19.3

価格影響分析

5.19.4

国・地域への影響

5.19.5

最終用途産業への影響

5.19.5.1

動物病院・診療所

5.19.5.2

動物診断ラボ

5.19.5.3

その他のエンドユーザー

6

動物用生物製剤市場:製品タイプ別

2030年までの市場規模・成長率予測分析(単位:百万米ドル)|8つのデータテーブル

97

6.1

はじめに

6.2

モノクローナル抗体

6.2.1

ペットの飼育増加と人間化による健康意識向上と抗体治療への支出増加

6.3

免疫グロブリン・抗毒素

6.3.1

人獣共通感染症や毒素を媒介とする疾病の蔓延が市場成長を促進

6.4

免疫調節剤・免疫賦活剤

6.4.1

免疫機能障害を改善し、過剰な免疫状態を抑制する免疫調節剤・免疫賦活剤

6.5

診断キット

6.5.1

コンパニオンアニマル、家畜、家禽の疾病監視・管理を改善する診断キット

7

動物用生物製剤市場、動物タイプ別

2030年までの市場規模・成長率予測分析(単位:百万米ドル)|20のデータテーブル

106

7.1

はじめに

7.2

コンパニオンアニマル

7.2.1

イヌ

7.2.1.1

予防医療と先進生物製剤に対する安定した需要を生み出す愛犬の飼育の普及

7.2.2

犬

7.2.2.1

猫ペットの人口増加と猫疾患の増加が市場成長を促進

7.3

畜産動物

7.3.1

牛

7.3.1.1

より良い牛群管理の必要性と抗体ベースの生物製剤の導入がセグメント成長を促進

7.3.2

小動物

7.3.2.1

世界的な羊・ヤギ肉需要の増加と牛群サイズの拡大が市場成長を後押し

7.3.3

ポーシン

7.3.3.1

感染症向けモノクローナル抗体の革新が市場を牽引

7.3.4

羊肉

7.3.4.1

家禽の健康増進と食料安全保障の向上のため、家禽の疾病頻度の増加が市場成長を促進

7.3.5

馬

7.3.5.1

乗馬スポーツ、レクリエーション乗馬、仔馬の受動移動障害(FPT)管理が市場を牽引

8

動物用生物製剤市場:投与経路別

2030年までの市場規模および成長率予測分析(単位:百万米ドル)|9 データテーブル

125

8.1

はじめに

8.2

注射投与経路

8.2.1

皮下投与経路

8.2.1.1

投与の容易さ、痛みの軽減、組織損傷のリスクの低さが市場成長を促進

8.2.2

筋肉内投与

8.2.2.1

より優れた免疫反応と低い注射部位反応率が市場成長を促進

8.2.3

静脈内投与

8.2.3.1

迅速な作用と標的治療が静脈内生物製剤の採用を促進

8.2.4

その他の注射投与経路

8.3

経口投与経路

8.3.1

大規模で非侵襲的な経口投与に注目するための投与の容易さと費用対効果

8.4

その他の投与経路

9

動物用生物製剤市場、用途別

2030年までの市場規模・成長率予測分析(単位:百万米ドル)|7つのデータテーブル

138

9.1

はじめに

9.2

皮膚科学

9.2.1

慢性皮膚疾患の蔓延が動物用皮膚科市場の成長を促進

9.3

診断検査

9.3.1

人獣共通感染症やウイルス性疾患の増加により生物学的診断ツールの需要が増加

9.4

疼痛管理

9.4.1

ペットの飼い主の間で非オピオイド、副作用のない疼痛解決策へのニーズが市場を牽引

9.5

感染症予防

9.5.1

人獣共通感染症や急性感染症の発生率の増加が動物用生物製剤の使用を加速

9.6

腫瘍学

9.6.1

免疫標的による侵攻性癌腫瘍の制御が市場の成長を促進

9.7

その他の用途

10

動物用生物製剤市場、エンドユーザー別

2030年までの市場規模・成長率予測分析(単位:百万米ドル)|5つのデータテーブル

148

10.1

はじめに

10.2

動物病院と診療所

10.2.1

獣医専門医の増加とペット飼育数の増加が市場成長を促進

10.3

動物診断ラボ

10.3.1

予防的生物学的介入を伴う疾病検出において動物用診断ラボが不可欠に

10.4

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9573

- ガラス繊維鋳造フィルター市場:グローバル予測2025年-2031年

- 電子ダイカットガスケットの世界及び日本市場2026年:種類別(シリコーンガスケット、フォームガスケット、EPDMゴムガスケット、ポリウレタンガスケット、ネオプレンゴムガスケット、PTFEガスケット、金属ガスケット)

- 機内食サービスの世界市場規模調査:航空機クラス別(ファーストクラス、ビジネスクラス、プレミアムエコノミークラス、エコノミークラス)、フライトタイプ別(フルサービス、低コスト)、ケータリングタイプ別(ベーカリー&菓子、食事、飲料、その他)、地域別予測:2022年~2032年

- 企業向けジェネレーティブAIのグローバル市場規模調査:コンポーネント別(ソフトウェア、サービス)、モデルタイプ別(テキスト、画像、音声、コード)、用途別、最終用途別、地域別予測:2022年~2032年

- アジア太平洋のスマートシティ市場規模は2030年までにCAGR 17.2%で拡大する見通し

- 世界のロフェコキシブ市場

- SiCコーティンググラファイトトレイの世界及び日本市場2026年:種類別(パンケーキ型サセプター、バレル型サセプター)

- 世界の無細胞タンパク質合成市場規模・予測:製品別(消耗品、機器・装置、キット・試薬)、技術別(ライセート装置、再構成装置)、用途別(創薬、教育、ハイスループットスクリーニング、研究開発、合成生物学、 治療用タンパク質生産、ワクチン開発)、エンドユーザー別(学術・研究機関、受託研究機関、診断検査室、製薬・バイオテクノロジー企業)、発現装置別(真核生物発現装置、原核生物発現装置)、形式別(バッチ形式、連続形式)、地域別予測(2025年~2035年)

- アンモニア溶液溶出装置の世界及び日本市場2026年:種類別(固定床式アンモニア分解・溶出装置、流動層式アンモニア分解・溶出装置、その他)

- 3Dバイオプリンティングの世界市場規模は2030年までにCAGR 26.5%で拡大する見通し

- 糖尿病用ソックス市場レポート:製品別(足首丈、ふくらはぎ丈、膝丈)、流通チャネル別(スーパーマーケット・ハイパーマーケット、薬局・ドラッグストア、オンラインストア、その他)、素材別(ポリエステル、綿、ナイロン、スパンデックス、その他)、地域別 2024-2032

- データセンター障害検知・診断の世界市場予測(~2034):障害検出ソフトウェア、障害診断・根本原因分析プラットフォーム、その他