市場概要

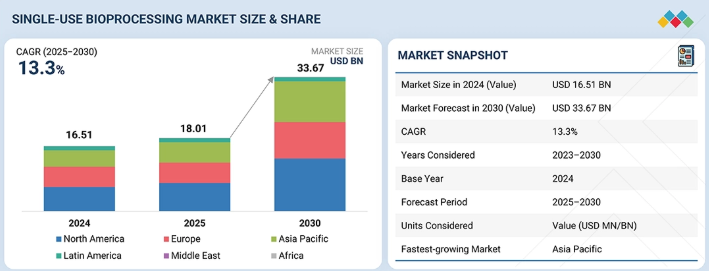

シングルユースバイオプロセッシング市場は、予測期間中に年平均成長率(CAGR)13.3%で成長し、2025年の推定180億1000万米ドルから2030年までに336億7000万米ドルに達すると見込まれている。使い捨てバイオプロセッシング市場の成長には、CDMO・CMOにおける採用拡大、生産性向上、交差汚染リスクの低減、低資本投資要件など、複数の要因が寄与している。

主なポイント

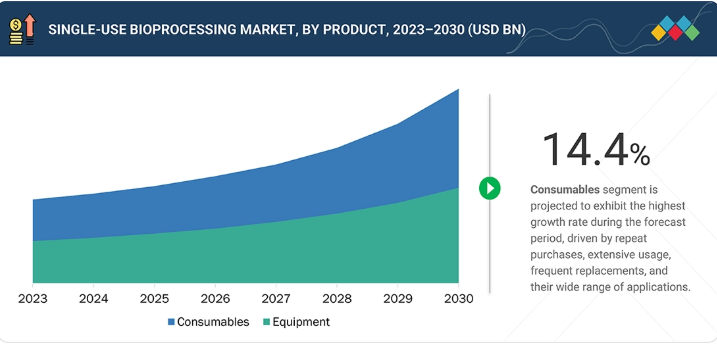

製品別

製品別では、シングルユースバイオプロセシング市場は消耗品と機器の2セグメントに分類される。このうち消耗品セグメントは2024年に最大の市場シェアを占めた。この大きな割合は、バイオプロセシングワークフロー全体における効率性、費用対効果、無菌性の確保に不可欠な役割を担うフィルター、バッグ、チューブなどの使い捨て部品に対する継続的な需要に起因する。

用途別

用途別では、市場は細胞培養、ろ過、精製、混合、貯蔵・移送、その他の用途に分類される。2024年には、製薬業界における様々なろ過用途への機器の広範な使用と、バイオ医薬品業界におけるろ過要件の増加により、ろ過セグメントがシングルユースバイオプロセッシング市場の最大のシェアを占めた。

ワークフロー別

ワークフローに基づき、シングルユースバイオプロセッシング市場は上流工程と下流工程に区分される。上流工程セグメントがシングルユースバイオプロセッシング市場を支配した。このセグメントの大きなシェアは、バイオ医薬品製剤におけるシングルユースバイオプロセッシングの広範な使用に起因する。

分子タイプ別

分子タイプに基づき、市場はモノクローナル抗体、ワクチン、治療用タンパク質・ペプチド、細胞・遺伝子治療に区分される。2024年にはモノクローナル抗体セグメントがシングルユースバイオプロセッシング市場で最大のシェアを占めた。これは、製薬分野における研究開発パイプラインの拡大、がん発生率の増加、およびがん治療の使用と需要の高まりに起因する。

エンドユーザー別

2024年、製薬・バイオテクノロジー企業セグメントがシングルユースバイオプロセシング市場で最大のシェアを占めた。これは、製薬企業によるシングルユースバイオプロセシング機器・消耗品の採用増加、厳格な規制環境、研究開発活動の活発化、生物学的製剤の生産増加、先進国における生物学的製剤およびバイオシミラーの製造拡大によるものである。

地域別

アジア太平洋地域は、バイオシミラー需要の増加、新興アジア太平洋諸国におけるバイオ医薬品企業および受託製造機関(CMO)による投資、先進医療製品開発への注力により、予測期間中に最も高い成長率を示すと予測される。

競争環境

競争環境分析では、シングルユースバイオプロセッシング市場における主要プレイヤーが実施する成長戦略を検証する。グローバル市場では、各社が事業拡大とシェア拡大に向け多様なアプローチを採用している。主要プレイヤーが活用する戦略には、製品投入、提携、事業拡張、買収などが含まれる。

バイオ医薬品分野における使い捨て技術の採用拡大により、シングルユースバイオプロセシング市場は著しい成長を遂げている。これらの技術は、生産プロセスの効率化と、従来システムの洗浄・滅菌に伴うダウンタイムの削減が可能であることから、ますます支持を集めている。さらに、バイオリアクター、ろ過システム、クロマトグラフィーなどのシングルユース技術の進歩により、バイオプロセシング業務の効率性と拡張性が向上している。

顧客の顧客に影響を与えるトレンドとディスラプション

CMO、CRO、スタートアップ、中小企業におけるシングルユースバイオプロセッシングの採用拡大、運用複雑性の低減、バイオロジクス市場の成長、シングルユースバイオリアクターの技術進歩が、シングルユースバイオプロセッサー(SUB)プロバイダーに新たな収益源を生み出している。多くのSUBプロバイダーは現在、成長する生物製剤および細胞・遺伝子治療市場における機会を逃している。創薬分野におけるSUB技術の浸透(主に受託製造サービスプロバイダー間)と、シングルユースバイオプロセッシングにおける自動化の進展は、シングルユースバイオプロセッシングの収益構成を変えることが予想される。

主要企業・市場シェア

市場エコシステム

シングルユースバイオプロセッシング市場は、多様なステークホルダーが複雑に絡み合うエコシステムの中で機能している。各ステークホルダーはシングルユース技術の開発・導入・実装において重要な役割を担っており、このエコシステムには原材料サプライヤー、製品プロバイダー(シングルユース機器・消耗品)、エンドユーザー(製薬・バイオ医薬品企業)、規制当局が含まれる。

地域

予測期間中、アジア太平洋地域が世界のシングルユースバイオプロセッシング市場で最も急速に成長する地域となる見込み

アジア太平洋市場の高い成長率は、バイオシミラーの需要増加、新興アジア太平洋諸国におけるバイオ医薬品企業およびCMO(受託製造機関)による投資、先進的な医療製品開発への注力に起因する。医療インフラへの投資拡大と政府の支援政策により、同地域はこの分野で大幅な成長が見込まれる。バイオ製造プロセスにおける灌流技術の採用に伴い、バイオシミラー生産の拡大と共にシングルユースバイオプロセッシングの需要増加が見込まれる。

シングルユースバイオプロセッシング市場:企業評価マトリックス

サートリアスはシングルユースバイオプロセッシング市場におけるスタープレイヤーとして認知されており、一貫した開発からGMPスケールへの移行経路を提供するBiostat STRおよびAmbrプラットフォームがこれを支えている。同社のポートフォリオは、バイオリアクター、ろ過・流体管理コンポーネント、シングルユースセンサー、カスタムアセンブリに及び、グローバルなサービスとバリデーション能力によって支えられている。アバントールは、上流工程と下流工程の両方で使用されるエンジニアリングされたシングルユースアセンブリとフローパスキットを原動力として、新興リーダーとして位置付けられている。拡大するグローバルクリーンルームネットワーク、標準化ツールセット、在庫ソリューションが、イノベーターやCDMOとの連携を強化している。

主要市場プレイヤー

Sartorius AG (Germany)

Danaher Corporation (US)

Thermo Fisher Scientific, Inc. (US)

Merck KGaA (Germany)

Avantor, Inc. (US)

【目次】

はじめに

21

調査方法論

34

エグゼクティブサマリー

67

プレミアムインサイト

98

市場概要

114

- 5.1 はじめに

- 5.2 市場動向 推進要因 抑制要因 機会 課題

業界動向

143

- 6.1 顧客ビジネスに影響を与える動向/破壊的変化

- 6.2 ポーターの5つの力分析新規参入の脅威代替品の脅威供給者の交渉力購買者の交渉力競争の激化ライバル関係

- 6.3 マクロ経済指標 バイオ医薬品分野における世界的な研究開発費 世界的なバイオ医薬品・バイオテクノロジー産業の動向 受託製造・アウトソーシング(CROS/CMOS)の動向

- 6.4 バリューチェーン分析

- 6.5 エコシステム分析

- 6.6 価格分析 主要企業別製品平均販売価格動向(2022-2024年) 地域別平均販売価格動向(2022-2024年)

- 6.7 貿易分析(2020–2024)輸入シナリオ 輸出シナリオ

- 6.8 主要カンファレンス及びイベント(2026–2026)

- 6.9 投資及び資金調達シナリオ

- 6.10 技術分析 主要新興技術- ろ過- クロマトグラフィー- 発酵 補完技術- 自動化・制御システム- 3D細胞培養- 連続バイオプロセス 隣接技術- バイオプロセスモデリング・シミュレーション- バイオプロセス監視・データ分析

- 6.11 技術/製品ロードマップ

- 6.12 特許分析

- 6.13 将来の応用例 細胞・遺伝子治療製造におけるシングルユースシステム 連続バイオプロセスとの統合 個別化医療向け先進シングルユースバイオリアクター

- 6.14 AI/ジェネレーティブAIがシングルユースバイオプロセス市場に与える影響主要ユースケースと市場ポテンシャルシングルユースバイオプロセスのベストプラクティスシングルユースバイオプロセスにおけるAI導入事例相互接続された隣接エコシステムとプレイヤーへの影響

- 6.15 成功事例と実世界での応用サートリウス:シングルユース技術を用いた商業バイオ製造サーモフィッシャーサイエンティフィック:サーモサイエンティフィック ハイパーフォーマ シングルユース発酵槽によるワクチン革命

- 6.16 顧客環境と購買行動 意思決定プロセス 購買関係者および評価基準 導入障壁と内部課題 多様な最終用途産業における未充足ニーズ

- 6.17 持続可能性と規制環境 地域規制とコンプライアンス – 業界基準 – 規制枠組み – 規制機関、政府機関、その他の組織 持続可能性イニシアチブ 認証、表示、エコ基準

- 6.18 2026年米国関税の影響 – シングルユースバイオプロセシング市場導入主要関税率価格影響分析国・地域への影響 – 米国 – 欧州 – アジア太平洋地域エンドユーザー産業への影響 – 製薬・バイオテクノロジー企業 – CROS & CMOS

製品別シングルユースバイオプロセッシング市場(市場規模(2023-2030年)及び2030年までの予測、金額:百万米ドル)

188

- 7.1 はじめに

- 7.2 装置 シングルユースバイオリアクター- 10 L以下バイオリアクター- 11-100 Lバイオリアクター- 101-500 Lバイオリアクター- 501-1500 Lバイオリアクター- 1,500 L超バイオリアクター- シングルユースバイオリアクター市場、 分子タイプ別 シングルユースろ過システム – 製造規模ろ過システム – パイロット規模ろ過システム – 研究開発規模ろ過システム シングルユース混合システム – 製造規模混合システム – パイロット規模混合システム – 研究開発規模混合システム シングルユースクロマトグラフィーシステム その他のシングルユース機器

- 7.3 消耗品 シングルユースバッグ&コンテナ- 2Dバッグ&コンテナ- 3Dバッグ&コンテナ シングルユースフィルター シングルユースアセンブリ – バッグアセンブリ- ボトルアセンブリ- ろ過アセンブリ- 混合システムアセンブリ- その他アセンブリ シングルユースクロマトグラフィーカラム シングルユースセンサー – 製品別シングルユースセンサー市場- 分子タイプ別グローバルシングルユースセンサー市場- 用途別グローバルシングルユースセンサー市場- ワークフロー別グローバルシングルユースセンサー市場その他のシングルユース消耗品- チューブ- コネクター- ディスコネクター- アダプター- バルブ- その他の消耗品

シングルユースバイオプロセッシング市場、用途別(市場規模(2023-2030年)及び2030年までの予測、価値:百万米ドル)

234

- 8.1 はじめに

- 8.2 ろ過

- 8.3 細胞培養

- 8.4 混合

- 8.5 精製

- 8.6 保管・移送

- 8.7 その他の用途

ワークフロー別シングルユースバイオプロセッシング市場(市場規模(2023-2030年)及び2030年までの予測、金額:百万米ドル)

277

- 9.1 はじめに

- 9.2 上流バイオプロセス

- 9.3 下流バイオプロセス分子タイプ別シングルユースバイオプロセス市場(市場規模(2023-2030年)及び2030年までの予測、価値:百万米ドル)

分子タイプ別シングルユースバイオプロセッシング市場(市場規模(2023-2030年)及び2030年までの予測、価値:百万米ドル)

301

- 10.1 はじめに

- 10.2 モノクローナル抗体 モノクローナル抗体向けシングルユースバイオプロセッシング市場、製品別

- 10.3 ワクチン ワクチン向けシングルユースバイオプロセッシング市場、製品別

- 10.4 治療用タンパク質・ペプチド 治療用タンパク質・ペプチド向けシングルユースバイオプロセッシング市場(製品別)

- 10.5 細胞・遺伝子治療 細胞・遺伝子治療向けシングルユースバイオプロセッシング市場(製品別)

エンドユーザー別シングルユースバイオプロセッシング市場(市場規模(2023-2030年)及び2030年までの予測、金額:百万米ドル)

365

- 11.1 はじめに

- 11.2 製薬・バイオテクノロジー企業

- 11.3 CROS(受託研究開発サービス)・CMOS(受託製造サービス)

- 11.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 4630

- 世界のコールド注入可能クラックフィラー市場

- 世界の合板市場(2025 – 2030):種類別、用途別、地域別分析レポート

- AI電子布の世界及び日本市場2026年:種類別(超薄型クロス、エメラルド薄型クロス、低誘電率クロス、低膨張クロス)

- 医療機器筐体の世界及び日本市場2026年:種類別(プラスチック筐体、金属筐体、複合材筐体)

- 世界のテトラブチルアンモニウムフルオライド市場

- 世界の住宅リフォーム市場(2026~2033):市場規模、シェア、動向分析

- 特殊作業車の世界及び日本市場2026年:種類別(リフト・運搬車両、道路整備・補修車両、消防・救助車両、コンクリート作業車両、道路清掃車両、散布作業、掘削作業)

- 世界のナレッジグラフ市場規模/シェア/動向分析レポート:ソリューション別、モデル種類別(~2032年)

- KrFフォトレジストの世界市場2026年

- 世界のデータセンター用サービス市場(2025 – 2030):サービス種類別、ティア種類別分析レポート

- ハンドホイール式バルブインターロックの世界及び日本市場2026年:種類別(ゲートバルブインターロック、グローブバルブインターロック、ボールバルブインターロック、バタフライバルブインターロック)

- プロピルトリメタンの世界市場