市場概要

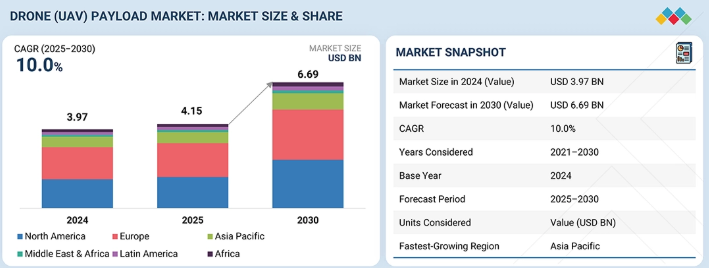

ドローン(UAV)ペイロード市場は、2025年に41億5,000万米ドルと推定され、予測期間中に年平均成長率(CAGR)10.0%で成長し、2030年までに66億9,000万米ドルに達すると予測されている。数量ベースでは、ドローン(UAV)ペイロード市場は2025年に55万台と推定され、2030年までに84万台に達すると予測されており、CAGRは8.8%となる見込みです。ドローン(UAV)ペイロード産業は、防衛分野におけるISR(情報・監視・偵察)の近代化進展、インフラ・農業分野でのドローン採用拡大、センサーの小型化、AIを活用したデータ分析、物流・測量・環境モニタリングなど商業用途の拡大に牽引されている。これらは世界的な政府投資とUAV運用規制の緩和によって支えられている。

主なポイント

ペイロードタイプ別

世界のドローン(UAV)ペイロード市場は、カメラ、CBRNセンサー、信号情報ペイロード、レーダー、LiDAR、ジンバル、その他で構成される。2024年は信号情報ペイロードセグメントが市場を支配し、電子戦、戦場情報、リアルタイム通信傍受システムへの防衛投資増加が牽引した。

ペイロード重量別

世界のドローン(UAV)ペイロード市場は、25kg未満、25~50kg、51~100kg、101~300kg、300kg超で構成される。2024年には、検査、マッピング、航空撮影などの商業用途向けに軽量マルチロータードローンの採用が増加したため、25kg未満セグメントがドローン(UAV)ペイロード市場を支配した。

用途別

世界のドローン(UAV)ペイロード市場は、戦闘・支援、点検・監視、測量・マッピング、散布・給餌、貨物・配送、写真撮影・動画撮影、その他で構成される。2024年には戦闘・支援セグメントがドローン(UAV)ペイロード市場を支配した。これは防衛近代化プログラムと、戦術任務や戦場監視のためのISR装備ドローンの利用拡大が背景にある。

プラットフォーム別

世界のドローン(UAV)ペイロード市場は、固定翼、回転翼、ハイブリッドで構成される。2024年には固定翼セグメントがドローン(UAV)ペイロード市場を支配した。これは、より長い航続時間、より高いペイロード搭載能力、長距離防衛およびマッピング作戦への適性によるものである。

用途別

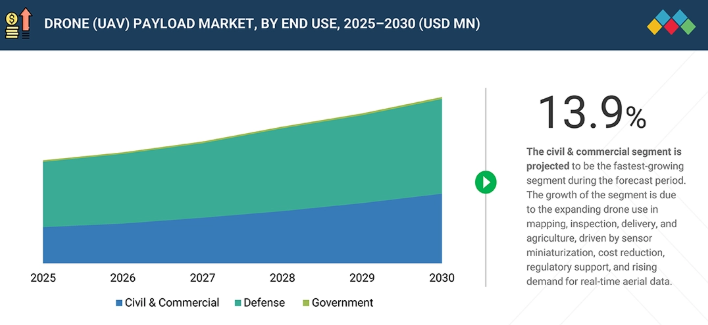

世界のドローン(UAV)ペイロード市場は、民生・商業、防衛、政府に分類される。防衛セグメントは、戦術的状況認識のためのISRドローン、レーダー、SIGINTペイロードの軍事調達増加により、2024年にドローン(UAV)ペイロード市場を支配した。

販売時点別

世界のドローン(UAV)ペイロード市場は、OEMとアフターマーケットで構成される。OEMセグメントは、初期のドローン製造段階における先進ペイロードの統合増加と防衛調達契約の拡大を背景に、2024年のドローン(UAV)ペイロード市場を支配した。

地域別

世界のドローン(UAV)ペイロード市場は、北米、欧州、アジア太平洋、中東、その他の地域で構成される。2024年には北米地域がドローン(UAV)ペイロード市場を支配した。これは、強力な防衛予算、広範なUAV艦隊の近代化、および米国における主要ペイロードメーカーの存在に後押しされた。

競争環境

世界のドローンペイロード市場の主要企業は、パートナーシップ、製品発売、防衛契約を含む有機的・非有機的成長戦略を採用している。例えば、トリリウム・エンジニアリングは新軽量ジンバルシステムで電気光学・赤外線(EO/IR)ペイロード製品群を拡充し、サフラン・エレクトロニクス&ディフェンスは先進センサーペイロード分野での戦略的提携により存在感を強化した。同様に、レオナルドとRTXは防衛近代化プログラムを通じてISR(情報・監視・偵察)およびレーダーペイロード能力を向上させた。こうした取り組みは、ペイロード性能の向上、UAVプラットフォームとの統合強化、グローバル展開の拡大、民間・防衛双方のエンドユーザーからの高まる需要への対応を目的としている。

ドローン(UAV)ペイロード市場は2025年に41億5,000万米ドルと推定され、予測期間中に年平均成長率(CAGR)10.0%で推移し、2030年までに66億9,000万米ドルに達すると予測されている。

顧客の顧客に影響を与えるトレンドとディスラプション

ドローン(UAV)ペイロード市場は予測期間中に10.0%のCAGRを記録すると見込まれている。顧客のビジネスを再構築するトレンドとディスラプションに牽引され、市場は大きな変革を遂げつつある。さらに、航空輸送需要の増加が市場を後押しし、新たな収益機会をもたらすと予想される。

主要企業・市場シェア

市場エコシステム

ドローン(UAV)ペイロード市場のエコシステムは、メーカー、ソリューション・サービスプロバイダー、エンドユーザーを統合し、高度な撮像、センシング、通信機能を提供します。ソリューション・サービスプロバイダーは、ペイロードを多様な防衛、商業、産業用途に適合させる上で重要な役割を果たし、規制機関はコンプライアンスと空域の安全を確保します。研究機関と技術パートナーは、特に小型化とAI搭載ペイロード分野で継続的な革新を推進している。この協業構造により、効率的な導入、拡張性、ライフサイクルサポートが可能となり、ドローンペイロードはデータ駆動型オペレーションの重要な基盤技術として位置づけられている。

地域

予測期間中、アジア太平洋地域が世界のドローン(UAV)ペイロード市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、予測期間中に最も急速に成長するドローン(UAV)ペイロード市場と見込まれています。この予測成長は、国境監視や災害管理用UAVへの政府の強力な投資によって推進されます。その他の要因としては、商業用ドローンのエコシステムの拡大、センサーの急速な小型化、コスト効率の高い製造によるペイロードの入手可能性の向上が挙げられます。

ドローン(UAV)ペイロード市場:企業評価マトリックス

グローバルドローン(UAV)ペイロード市場マトリックスにおいて、RTX(スター)は軍事・政府UAVプログラムに展開される先進的なISR、EO/IR、レーダーペイロードシステムを原動力に、最強の市場シェアと幅広い製品ポートフォリオで首位を走る。Teledyne FLIR(新興リーダー)は、監視・産業用ドローン分野で優位性を確立した優れた熱画像・マルチセンサーペイロード技術を武器に、僅差で追随。L3Harris Technologiesは防衛・情報任務向け堅牢なSIGINT(信号情報)および通信ペイロードで確固たる地位を維持。Leonardo S.p.A.はレーダー・電光ペイロード統合に強みを発揮し、欧州防衛協業を通じた事業拡大を推進。一方、タレスグループは、小型化されたマルチスペクトルおよびセキュア通信ペイロードの革新を通じて成長を続けており、インテリジェントで相互運用可能なペイロードシステムに対する需要が世界的に加速する中、リーダーのクアドラントに向けて前進する強い可能性を示しています。

主な市場プレーヤー

BAE Systems (UK)

Elbit Systems Ltd. (Israel)

Lockheed Martin Corporation (US)

Northrop Grumman (US)

AeroVironment, Inc. (US)

【目次】

はじめに

15

エグゼクティブサマリー

20

プレミアムインサイト

25

市場概要

30

業界動向

35

- 5.1 ポーターの5つの力分析

- 5.2 マクロ経済指標 概要 GDP動向と予測 グローバルドローン(UAV)業界の動向

- 5.3 サプライチェーン分析

- 5.4 バリューチェーン分析

- 5.5 エコシステム分析

- 5.6 価格分析 ペイロードタイプ別参考価格 用途別参考価格 ペイロード重量別参考価格

- 5.7 貿易分析 輸入シナリオ(HSコード8525/8543) 輸出シナリオ(HSコード8525/8543)

- 5.8 主要カンファレンス・イベント(2025-2026年)

- 5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション

- 5.10 投資・資金調達シナリオ

- 5.11 ケーススタディ分析

- 5.12 2025年米国関税の影響 – ドローン(UAV)ペイロード市場 概要 主要関税率 価格影響分析 国・地域への影響 最終用途産業への影響

技術、特許、デジタル、AI導入による戦略的破壊

50

- 6.1 主要な新興技術

- 6.2 補完技術

- 6.3 技術/製品ロードマップ

- 6.4 特許分析

- 6.5 将来の応用

- 6.6 AI/GEN AIがドローン(UAV)ペイロード市場に与える影響 主なユースケースと市場潜在性 ペイロード開発におけるベストプラクティス ドローン(UAV)ペイロード市場におけるAI実装のケーススタディ ペイロード市場相互接続された隣接エコシステムと市場プレイヤーへの影響ドローン(UAV)ペイロード市場における生成AI導入に対する顧客の準備状況

- 6.7 成功事例と実世界での応用

持続可能性と規制環境

70

- 7.1 地域規制とコンプライアンス 規制機関、政府機関、その他の組織 業界標準

- 7.2 持続可能性イニシアチブ

- 7.3 持続可能性への影響と規制政策イニシアチブ

- 7.4 認証、表示、環境基準

顧客環境と購買行動

90

- 8.1 意思決定プロセス

- 8.2 購買関係者および購買評価基準

- 8.3 導入障壁と内部課題

- 8.4 様々な最終用途産業からの未充足ニーズ

- 8.5 市場収益性

ドローン(UAV)ペイロード市場、ペイロードタイプ別(市場規模と2030年までの予測 – 百万米ドル)

120

- 9.1 はじめに

- 9.2 カメラ推進要因高解像度EOカメラ マルチスペクトルカメラ ハイパースペクトルカメラ サーマルカメラ

- 9.3 CBRNセンサー推進要因

- 9.4 信号情報ペイロード推進要因 電子情報 通信情報 テレメトリー情報

- 9.5 レーダー・ドライバー 合成開口レーダー(SAR) アクティブ電子走査アレイ(AESA)レーダー

- 9.6 ライダー・ドライバー

- 9.7 ジンバル・ドライバー

- 9.8 その他

ドローン(UAV)ペイロード市場、用途別(市場規模と2030年までの予測 – 百万米ドル)

140

- 10.1 はじめに

- 10.2 民生・商業用途 マイクロ 小型 中型 大型

- 10.3 防衛・政府向け ナノ マイクロ ミニ

- 10.4 戦術向け 近距離 短距離 MRME LRME MALE HALE

ドローン(UAV)ペイロード市場、用途別(市場規模と2030年までの予測 – 百万米ドル)

160

- 11.1 はじめに

- 11.2 戦闘・支援分野の推進要因

- 11.3 点検・監視分野の推進要因

- 11.4 測量・マッピング分野の推進要因

- 11.5 散布・給餌分野の推進要因

- 11.6 貨物・配送分野の推進要因

- 11.7 写真・撮影用途の推進要因

- 11.8 その他

ドローン(UAV)ペイロード市場:ペイロード重量別(市場規模と2030年までの予測 – 百万米ドル)

180

- 12.1 はじめに

- 12.2 25kg未満の用途

- 12.3 25-50kgの用途

- 12.4 50-100kgの用途

- 12.5 100-300kgの用途

- 12.6 300kg超の用途

ドローン(UAV)ペイロード市場、プラットフォーム別(市場規模と2030年までの予測 – 百万米ドル)

200

- 13.1 はじめに

- 13.2 固定翼型ドライバー

- 13.3 回転翼型ドライバー

- 13.4 ハイブリッド型ドライバー

ドローン(UAV)ペイロード市場、販売拠点別(市場規模と2030年までの予測 – 百万米ドル)

220

- 14.1 はじめに

- 14.2 OEM ドライバー

- 14.3 アフターマーケット ドライバー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 4481

- ファイングレインスチール市場:グローバル予測2025年-2031年

- ヨーロッパの歯科機器市場規模は2031年までにCAGR 5.3%で拡大する見通し

- 世界のヘキサニコチン酸ナトリウム市場

- 2-ブロモ-4-フルオロフェノール市場:グローバル予測2025年-2031年

- 世界のモジュラー建築市場(2025 – 2030):種類別、素材別、モジュール別、最終用途別、地域別分析レポート

- 世界のコンテナ型蓄電システム(BESS)市場(2024 – 2030):電池種類別、容量別、コンテナサイズ別分析レポート

- 自動車用バッテリーリサイクルの世界及び日本市場2026年:種類別(リサイクル・再利用、カスケード利用)

- 使い捨て型滅菌透析ケアキットの世界及び日本市場2026年:種類別(内部瘻孔型、外部瘻孔型、その他)

- 電動巻線機の世界市場

- グローバル市場調査レポート・情報資料販売

- バッチ炉の世界及び日本市場2026年:種類別(チャンバー/ボックス炉、ピット炉、ボギーハース/カーボトム炉、ベル炉、その他)

- スマート型ウェアラブルボタン電池の世界及び日本市場2026年:種類別(100mAh以下、100~200mAh、200mAh以上)