市場概要

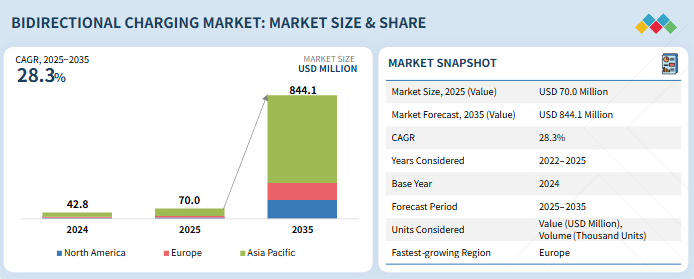

双方向充電市場は、2025年の7,000万米ドルから2035年までに8億4,410万米ドルへ、年平均成長率(CAGR)28.3%で成長すると予測されている。電気自動車が移動式エネルギー貯蔵装置として機能し、電力網との双方向電力流通を可能にするケースが増加するにつれ、市場は急速に拡大している。この技術はグリッドの柔軟性を高め、再生可能エネルギーの統合を支援し、V2G(車両からグリッドへ)、V2H(車両から家庭へ)、V2L(車両から生活へ)アプリケーションを通じてエネルギーレジリエンスを提供します。

主なポイント

アプリケーション別

双方向充電市場はV2Lアプリケーションが主導的地位を占めており、消費者が電動工具、家電製品、デバイスを電気自動車から直接柔軟に電源供給する方法を模索しているためです。V2Lは現在、EVモデル間の主要な差別化要素となり、住宅向けおよびライフスタイル分野の両方で新たな価値提案を推進している。

推進方式別

BEVが市場を大幅にリードすると推定され、大半のOEMが新型モデルにV2H/V2L機能を統合している。PHEVは、バッテリー容量の制限とV2X対応の主流モデルが1機種のみであるため、シェアはごくわずかである。

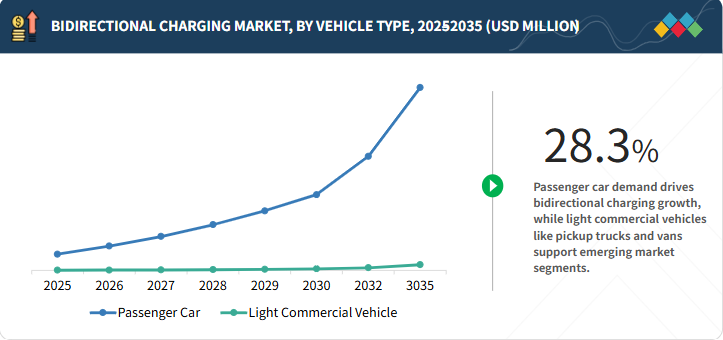

車両タイプ別

乗用車が最大のシェアを占めると予測される。これはOEMによる双方向ハードウェアの急速な採用と、家庭用エネルギー管理機能に対する消費者需要の高まりが背景にある。商用フリートでの採用も増加傾向にあり、個人向け電気ピックアップトラックや商用バンも同様に普及が進んでいる。

充電タイプ別

AC双方向充電器は、高出力定格とスマート管理機能から、フリートデポや重作業現場で好まれる。AC充電器はコスト優位性と単相ネットワークとの互換性から、家庭用・小規模事業者向け設置でも強い存在感を維持している。

最終用途別

商業・自治体・公益事業フリート運営者が主要エンドユーザーであり、双方向充電を活用してエネルギーコストの最適化、グリッドサービスへの参加、フリートの耐障害性向上を図っている。消費者向け住宅市場は拡大傾向にあり、特にエネルギー柔軟性やバックアップ電源インセンティブが存在する地域で顕著である。

地域別

欧州は最も急速な成長が見込まれる地域であり、野心的なEV導入目標、送電網近代化プログラム、国家・地域送電網におけるV2Gインフラの早期統合が牽引役となる。規制面の支援と大規模パイロットプロジェクトが西欧・北欧全域での商用化を加速させている。

競争環境

市場リーダーには充電ソリューション提供企業と専門V2X技術企業が含まれる。戦略的提携、急速な技術サイクル、ユーティリティ規模の実証プロジェクトと長期サービス契約獲得競争が特徴的である。

世界的な双方向充電市場は急速に拡大している。その原動力は、双方向技術が送電網の柔軟性、EVエネルギー管理、V2Lによる消費者嗜好、収益創出において果たす重要な役割にある。乗用車、フリート、軽商用車セグメント全体で電動化が進み、DCおよびAC双方向充電器がV2G、V2L、V2H機能を実現。送電網サービスやバックアップ電源から携帯機器充電、フリート最適化に至る多様な用途に対応している。

顧客の顧客に影響を与えるトレンドと変革

EVが統合型エネルギー資産となる中、双方向充電は住宅・商業ユーザー双方にとって、エネルギーレジリエンス、再生可能エネルギー統合、コスト最適化の核心的実現手段として位置づけられている。この拡大は、電気自動車の普及拡大、グリッド柔軟性への需要増大、V2G・V2H・V2Lソリューションへの関心高まりによって推進されている。

地域

予測期間中、欧州が世界双方向充電市場で最も急速に成長する地域となる

欧州は予測期間中、最も急速に成長する双方向充電市場と見込まれる。地域的には、欧州の規制インセンティブとスマートグリッド投資が普及を加速させている一方、バッテリー保証への影響と劣化を考慮した充電への注目が高まり、技術革新を推進している。これらの特異な動向により、双方向充電はグリッド安定性と商用輸送部門の持続可能な電化を実現する重要な基盤技術として位置づけられている。

双方向充電市場:企業評価マトリックス

マイクロクアドラントは、双方向充電市場の主要プレイヤーに関する情報を提供し、調査結果を概説するとともに、各市場プレイヤーが事前定義されたマイクロクアドラント基準内でどの程度良好にパフォーマンスを発揮しているかを分析します。双方向EV充電市場において、Wallboxは「スター」クアドラントに位置付けられる。グローバル規模、幅広いハードウェア・ソフトウェアポートフォリオ、V2H(車から家へ)、V2G(車からグリッドへ)、エネルギー管理を統合したフラッグシップソリューション「Quasar」を有し、分散型エネルギー柔軟性の基盤としての役割を強化している。「新興リーダー」クアドラントでは、IoTechaがインテリジェント充電コントローラーとISO 15118/OCPP駆動の相互運用性により勢いを加速。スマートグリッド統合とシームレスなV2X接続を実現するソフトウェア中心の基盤技術として重要な地位を確立しています。

主要企業・市場シェア

主要市場プレイヤー

Wallbox Chargers (Spain)

NUVVE Holding Corp (US)

Siemens (Germany)

ABB (Switzerland)

Zaptec AS (Norway)

IoTecha (US)

Fermata Energy (US)

BYD Company Limited (China)

Tesla (US)

Ford Motor Company (US)

General Motor (US)

Hyundai Motor Company (South Korea)

【目次】

1

はじめに

27

2

調査方法論

33

3

エグゼクティブサマリー

46

4

プレミアムインサイト

50

5

市場概要

双方向充電とバッテリーコストの低下は、電気自動車の価格競争力と電力系統の安定性に革命をもたらす。

53

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

双方向充電対応車種の普及拡大

5.2.1.2

電気自動車に対する強力な政府支援

5.2.1.3

低下するバッテリーコストによる電気自動車の経済性と所有コストの改善

5.2.1.4

インテリジェント双方向充電システムの導入による電力系統安定性の実現

5.2.2

抑制要因

5.2.2.1

車載充電器システムの統合における高コストと複雑性

5.2.2.2

家庭用充電の適性の制限

5.2.2.3

電気自動車の再販価値と加速減価償却が購入者の信頼性に与える影響

5.2.3

機会

5.2.3.1

双方向充電と自動化スマート駐車システムの統合

5.2.3.2

導入拡大のためのフリート電動化とカーシェアリングプラットフォーム

5.2.4

課題

5.2.4.1

規制の不整合と断片化されたインセンティブ適格性

6

業界動向

世界のEV業界と収益化戦略を再構築する、新たな双方向充電のトレンドを探る。

63

6.1

マクロ経済指標

6.1.1

はじめに

6.1.2

GDPの動向と予測

6.1.3

世界の電気自動車充電業界の動向

6.1.4

世界の自動車・輸送業界の動向

6.2

エコシステム分析

6.2.1

双方向充電システムプロバイダー

6.2.2

OEM

6.2.3

充電ステーションサービスプロバイダー

6.2.4

エンドユーザー

6.3

バリューチェーン分析

6.4

双方向サービスにおける新興ビジネスモデル

6.4.1

OEM、双方向充電器プロバイダー、および公益事業会社のための新たな収益化の機会 6.4.2

サブスクリプションベースのエネルギーサービス

6.5

双方向充電の地域レベル準備度指数

6.5.1

双方向充電機能を備えた電気自動車モデル(地域別)

6.5.2

主要モデル別エネルギーフロー監視分析

6.6

双方向充電プロトコルと標準規格

6.7

双方向充電インフラ整備度指数

6.8

双方向充電のOEM採用詳細

6.9

価格分析

6.9.1

主要プレイヤー別平均販売価格(2024年)

6.9.2

用途別平均販売価格(2022~2024年) 6.9.3

地域別平均販売価格動向(2022~2024年) 6.10

顧客ビジネスに影響を与える動向と混乱 6.11

投資と資金調達シナリオ 6.12

輸入シナリオ(HSコード8504) 6.12.1

輸出シナリオ(HSコード8504) 6.12.2

6.12

貿易分析

6.12.1

輸入シナリオ(HSコード8504)

6.12.2

輸出シナリオ(HSコード8504)

6.13

主要カンファレンスとイベント、2025–2026年

6.14

ケーススタディ分析

6.14.1

米国ニューヨーク州ホワイトプレインズ:双方向充電機能付き電気スクールバス

6.14.2

オーストラリア・キャンベラ:緊急時バックアップ電源としての電気自動車

6.14.3

米国バージニア州:ドミニオン・エナジーの電気スクールバスプログラム

6.14.4

HEVO & VEHYA:ワイヤレス電気自動車充電ソリューションの設置パートナーシップ

6.15

双方向充電器向け電気自動車バッテリー要件に関するMNMインサイト

6.15.1

充放電サイクルにおけるBMS要件

6.15.2

高熱安定性バッテリーへの要求

6.15.3

電気自動車のバッテリーライフサイクルへの影響

7

技術、特許、デジタル、AI導入による戦略的破壊

AI駆動の動的予測とV2X技術革新でエネルギーエコシステムを革新する。

90

7.1

技術分析

7.1.1

はじめに

7.1.2

主要な新興技術

7.1.2.1

ピアツーピアエネルギー共有:車両間充電(V2V)

7.1.2.2

スマート都市電力ノード:車両-インフラ間(V2I)充電

7.1.2.3

無線双方向充電(W-V2X)

7.1.3

補完技術

7.1.3.1

エネルギーゲートウェイとしてのソフトウェア定義車両(SDV)

7.1.3.2

クラウドベースのエネルギーオーケストレーションプラットフォーム

7.1.4

隣接技術

7.1.4.1

分散型エネルギー資源(DER)の統合

7.1.4.2

スマート充電と負荷管理

7.1.4.3

エネルギー管理プラットフォーム

7.2

技術/製品ロードマップ

7.3

特許分析

7.3.1

はじめに

7.3.1.1

方法論

7.3.1.2

文書タイプ

7.3.1.3

知見

7.3.1.4

特許の法的状況

7.3.1.5

管轄区域分析

7.3.1.6

主要出願者

7.3.1.7

特許リスト

7.4

将来の応用例

7.4.1

双方向充電機能を備えた災害耐性のある電力バックアップシステム

7.4.2

エネルギー統合型モビリティエコシステムとしてのスマートシティ

7.5

双方向充電市場へのAI/汎用AIの影響

7.5.1

主要ユースケースと市場可能性:AI駆動型動的エネルギー予測

7.5.2

加速されたV2X技術設計とシミュレーション

7.5.3

強化されたサイバーセキュリティと不正検知

7.6

成功事例と実世界での応用例

7.6.1

オランダ、ユトレヒト:太陽光発電V2Gカーシェアリングの推進

7.6.2

米国カリフォルニア州オークランド:V2G搭載の電気スクールバス

8

持続可能性と規制環境

進化する規制とインセンティブをナビゲートし、世界的な持続可能な電気自動車の普及を推進する。

104

8.1

規制環境

8.1.1

規制機関、政府機関、その他の組織

8.1.2

主要国別電気自動車インセンティブ

8.1.2.1

ドイツ

8.1.2.2

フランス

8.1.2.3

英国

8.1.2.4

中国

8.1.2.5

米国

8.2

ユースケース別資金調達

8.2.1

業界標準

8.3

持続可能性イニシアチブ

8.3.1

V2HおよびV2G統合による再生可能エネルギー利用の促進

8.3.2

V2Gパイロットによるグリッド安定性と負荷管理の実現

8.3.3

スマートエネルギー管理によるバッテリー寿命の延長と廃棄物削減

8.4

認証、表示、および環境基準

9

顧客環境と購買行動

バイサイドの洞察を解き明かす:双方向充電におけるステークホルダーの影響力、導入障壁、および満たされていないニーズを把握する。

115

9.1

意思決定プロセス

9.2

主要ステークホルダーと購買基準

9.2.1

購買プロセスにおける主要ステークホルダー

9.2.2

購買基準

9.3

導入障壁と内部課題

9.3.1

高コストと複雑な設置

9.3.2

既存インフラとの互換性

9.3.3

バッテリーの劣化とメンテナンス

9.3.4

統一規格・規制の欠如

9.3.5

相互運用性とサイバーセキュリティ問題

9.3.6

未定義のビジネスモデルとインセンティブ

9.4

多様な最終用途産業からの未充足ニーズ

9.5

市場の収益性

9.5.1

収益の可能性

9.5.2

コストの変動

9.5.3

用途別マージン機会

10

充電タイプ別双方向充電市場

2035年までの市場規模と成長率予測分析(百万米ドルおよび台数) | 11データ表

122

10.1

はじめに

10.2

交流双方向充電

10.2.1

家庭用・グリッド用途における交流双方向充電の普及拡大を牽引する車両互換性の向上

10.3

直流双方向充電

10.3.1

商用フリート、デポ、高出力住宅用またはマイクログリッド環境に適した技術

10.4

主要な一次インサイト

11

推進方式別双方向充電市場

2035年までの市場規模・成長率予測分析(百万米ドル・台数単位) | データ表8点

129

11.1

はじめに

11.2

バッテリー電気自動車(BEV)

11.2.1

バッテリー電気自動車の大型化と完全電動化が市場を牽引

11.3

プラグインハイブリッド電気自動車(PHEV)

11.3.1

高級PHEVの普及拡大が成長を牽引

11.4

主要な一次インサイト

12

双方向充電市場(車両タイプ別)

2035年までの市場規模および成長率予測分析(百万米ドルおよび台数)|12のデータ表

134

12.1

はじめに

12.2

乗用車

12.2.1

V2Lは利便性向上により乗用車セグメントで魅力的な提供となる見込み

12.3

小型商用車

12.3.1

米国における電気ピックアップトラック、欧州におけるバン向けV2H需要拡大が市場を牽引

12.4

主要な一次インサイト

13

アプリケーション別双方向充電市場

2035年までの市場規模と成長率予測分析(百万米ドルおよび台数) | 14のデータ表

140

13.1

はじめに

13.2

車両から負荷への充電(V2L)

13.2.1

インフラ要件の低さが需要を牽引

13.3

車両から家庭へ(V2H)+ 車両から負荷へ(V2L)

13.3.1

停電時の信頼性の高い緊急バックアップ供給能力が需要を牽引

13.4

車両からグリッドへの電力供給(V2G)+ 車両から家庭への電力供給(V2H)+ 車両から負荷への電力供給(V2L)

13.4.1

成長を促進する幅広い価値提案を提供する能力

13.5

主要な一次インサイト

14

双方向充電市場(用途別)

市場規模と成長率予測分析

147

14.1

はじめに

14.2

住宅用

14.3

商用フリート

14.4

公共/準公共ユーティリティ充電

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9521

- マニピュレーター一体型ロボット装置の世界及び日本市場2026年:種類別(履帯式移動マニピュレーター装置、車輪式移動マニピュレーター装置、履帯・車輪ハイブリッド式マニピュレーター装置、脚式マニピュレーター装置(四足歩行+アーム)、据え置き型ロボットマニピュレーター装置)

- リッチミネラルペーパーの世界市場2025:メーカー別、地域別、タイプ・用途別

- グリシル-L-プロリン4-ニトロアニリド4-トルエンスルホン酸塩(CAS 65096-46-0)の世界市場2020年~2025年、予測(~2030年)

- 薄肉成形用金型の世界及び日本市場2026年:種類別(カップ型、ボックス/ボウル型、トレイ型)

- 鉛アンチモン合金の世界及び日本市場2026年:種類別(5%以下、5%以上)

- 世界のオルトケイ酸テトラメチル市場

- アメリカの注射薬デリバリー市場(2025 – 2031):種類別、治療領域別、使用パターン別、投与経路別、エンドユーザー別

- パワーリフトリクライニングチェアの世界市場2025:メーカー別、地域別、タイプ・用途別

- 電気自動車用バッテリー冷却剤のグローバル市場規模調査:自動車タイプ別(バッテリー電気自動車、ハイブリッド電気自動車)、バッテリータイプ別(鉛蓄電池、リチウムイオン電池、その他)、地域別予測:2022-2032年

- 世界の2-エチルヘキサン酸ナトリウム市場

- 鉛フリー黄銅合金市場:グローバル予測2025年-2031年

- 世界の倉庫管理システム(WMS)市場規模/シェア/動向分析レポート(2025年~2030年):サプライチェーン&物流最適化、資産&在庫追跡