市場概要

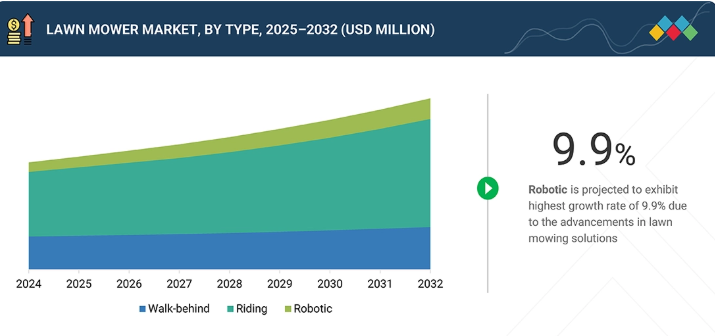

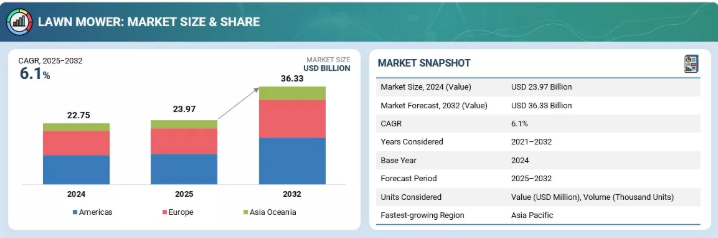

芝刈り機市場は、2025年の239億7,000万米ドルから2032年までに363億3,000万米ドルに達すると予測されており、年平均成長率(CAGR)は6.1%と見込まれています。芝刈り機市場は着実な成長を続けており、その主な要因はバッテリー駆動式およびロボットモデルの普及拡大です。この変化は、バッテリー技術の進歩、静粛性の向上、運用コストの削減によって支えられています。さらに、中国、インド、欧州連合(EU)などの地域における都市緑地開発の取り組みが需要を加速させている。しかし、輸入バッテリーや半導体に依存するサプライチェーンの脆弱性など、市場は依然として課題に直面している。加えて、地域ごとの安全基準や騒音規制の差異がコンプライアンスコストを増加させ、製品発売の遅延を招くことが多い。

主なポイント

タイプ別

手押し式芝刈り機は手頃な価格とコンパクト設計から住宅用で主流。一方、乗用式とゼロターン式は商業用途を支配し、大規模造園のニーズを効率的に満たす。

駆動方式別

ガソリン式芝刈り機は高出力・長時間稼働・大型/困難な地形での信頼性から依然主流。ただし電動式はバッテリー性能向上で存在感を増している。

エンドユーザー別

60~90分の稼働時間と急速充電を実現したロボット式・バッテリー式芝刈り機への住宅需要が増加。商業ユーザーは生産性と運用効率を最大化するため、乗用式・ゼロターン芝刈り機を優先し続ける。

芝生の規模別

小規模芝生には手押し式・手動式・ロボット芝刈り機が適し、中規模芝生にはバッテリー式またはコード式が好まれる。大規模芝生では速度・出力・広範囲カバーを求め、乗用式やゼロターン芝刈り機が主流となる。

地域別

北米・中南米地域が芝刈り機市場を牽引。住宅用芝生の普及率の高さ、可処分所得の増加、都市化、造園需要の拡大、電気式・ロボット式・高級芝刈り機の導入を促進する規制支援が背景にある。

競争環境

ハスクバーナ、ジョンディア、ホンダ、トロなどの主要企業は、ターゲットを絞った研究開発、戦略的提携、製品多様化を通じてバッテリー式・ロボット芝刈り機の革新を活用しつつ、スマートホームやフリートソリューションを統合し市場での地位を強化している。

芝刈り機市場は今後10年間で着実な成長が見込まれる。推進システムの進化、デジタル統合、環境に配慮した造園への世界的な移行が成長を牽引する。消費者と企業が低排出、効率性、規制順守を優先する中、バッテリー式およびロボット式芝刈り機の普及が加速している。GPS、センサー、IoT接続などのスマート機能の普及により、芝刈り機は精度を高め運用コストを削減する知能機器へと変貌を遂げている。住宅・商業セクター双方からの需要増加を受け、メーカーは軽量設計、高性能モーター、自動化に注力。これにより芝刈り機は持続可能かつ費用対効果の高い造園の重要ツールとして位置づけられ、家庭・自治体・サービスプロバイダーにおける将来の普及を形作っている。

顧客の顧客に影響を与えるトレンドと変革

芝刈り機業界は、技術革新、規制圧力、顧客嗜好の変化に牽引され、大きな変革期を迎えています。現在の市場は依然として従来のガソリン式機器に大きく依存していますが、今後4~5年で電気式、バッテリー駆動式、ロボット式、スマート接続ソリューションへの収益構造の劇的な移行が見込まれます。バッテリー式芝刈り機からロボット/インテリジェント芝刈り機へのこの移行は、新たなユースケース、進化するエコシステム、そして持続可能性要件の増大する影響によって形作られています。

主要企業・市場シェア

市場エコシステム

芝刈り機エコシステムには、ハスクバーナ、ジョンディア、ホンダ、トロなどのOEMが含まれ、これらは歩行式、乗用式、ロボット式の各カテゴリーにわたる製品を設計・組立しています。これらは主要部品・サブアセンブリ供給業者(ブリッグス・アンド・ストラットン:エンジン/CATL・LG Chem:バッテリー/ボッシュ:センサー・電子機器)によって支えられ、鋼材・アルミニウム・プラスチック・バッテリーパック用リチウムを供給する原材料業者からの投入も含まれる。このバリューチェーンは、ホームデポ、ロウズ、アマゾン、地域販売店などの流通業者および小売業者によって完成され、住宅、商業、自治体のエンドユーザーへのラストマイルアクセスを確保しています。

地域

予測期間中、北米・中米地域が世界芝刈り機市場で最大の地域となる

北米・中米地域は、住宅用芝生の高い密度、消費者の強い購買力、先進的な芝刈り機技術の普及が相まって、芝刈り機市場で最大の規模を維持している。同地域では、バッテリー駆動型・環境配慮型芝刈り機への移行、精密刈り込みのためのスマート機能統合、商業用造園向け自動化・半自動化ソリューションへの関心の高まりといった傾向が見られる。確立された流通チャネルとアフターマーケットサポートが導入率をさらに強化している。技術面では、北米の消費者はエンジンと刈刃の比率が最適化された芝刈り機、耐久性の高い刈り取りシステム、メンテナンス容易なモジュール式コンポーネントを好み、効率性と長寿命化を追求している。同地域の主要企業にはジョンディア、トロ、ハスクバーナが含まれ、これらはイノベーション、ブランド評価、広範なサービスネットワークの組み合わせにより市場を支配している。

芝刈り機市場:企業評価マトリックス

芝刈り機市場マトリックスにおいて、Deere & Company(スター)は強力な市場プレゼンスと幅広い製品ポートフォリオで主導的立場にあり、自動車や電子機器などの業界で大規模な採用を推進している。EGO Power+(新興リーダー)は、電気芝刈り機などの持続可能な芝刈り機ソリューションで勢いを増しており、独自の製品シリーズを通じて様々なユーザーニーズに対応している。Deere & Companyが規模で優位性を保つ一方、EGO Power+はリーダーズ・クアドラントへの進出に向けた高い成長可能性を示している。

主要市場プレイヤー

Deere & Company

Husqvarna AB

Stanley Black & Decker, Inc.

The Toro Company

Kubota Corporation

【目次】

1

はじめに

25

2

調査方法論

32

3

エグゼクティブサマリー

43

4

プレミアムインサイト

47

5

市場概要

コストと技術的課題の中、環境に優しいスマートシティの潮流が芝刈り機市場の成長を牽引。

52

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

住宅・商業セクターからの需要急増

5.2.1.2

環境に優しい芝刈り機への需要高まり

5.2.1.3

スマートシティ構想の台頭

5.2.2

抑制要因

5.2.2.1

芝刈り機の高コスト化

5.2.2.2

人工芝の急速な普及

5.2.3

機会

5.2.3.1

サブスクリプション型サービスの導入

5.2.4

課題

5.2.4.1

芝刈り機の季節依存性

5.2.4.2

大手OEMと中小メーカー間の技術格差

6

業界動向

AI駆動型自動化とバッテリー技術が、芝生管理におけるサプライチェーンと顧客戦略を再構築している。

60

6.1

AI/汎用AIの影響

6.2

貿易分析

6.2.1

輸入シナリオ(HSコード843110)

6.2.2

輸出シナリオ(HSコード8433110)

6.3

顧客ビジネスに影響を与えるトレンドと混乱要因

6.4

サプライチェーン分析

6.5

エコシステム分析

6.6

投資・資金調達シナリオ

6.7

特許分析

6.8

ケーススタディ分析

6.8.1

シングスコープのバッテリー駆動式乗用芝刈り機プラットフォーム

6.8.2

ロングウッドのケンダル向けバッテリー駆動機器

6.8.3

オックスフォード・カンパニーズとA&Hローンサービスの段階的電動化イニシアチブ

6.8.4

FMGとSRSによる住宅用乗用芝刈り機の研究

6.8.5

トーロ・グラウンドマスター4700-D(ハグリー公園向け芝刈り機)

6.9

技術分析

6.9.1

主要技術

6.9.1.1

AI搭載ロボット自動化技術

6.9.1.2

バッテリー駆動効率化技術

6.9.1.3

スマート芝生モニタリング技術

6.9.2

補完技術

6.9.2.1

ゼロターン技術による精密刈り込み

6.9.2.2

統合型GPSナビゲーション

6.9.3

隣接技術

6.9.3.1

スマートホーム統合

6.9.3.2

太陽光発電による稼働

6.10

価格分析

6.10.1

地域別平均販売価格の推移

6.10.2

主要メーカー提供の芝刈り機の平均販売価格

6.11

規制環境

6.11.1

規制機関、政府機関、その他の組織

6.11.2

主要規制

6.12

主要会議およびイベント

6.13

主要ステークホルダーおよび購買基準

6.13.1

購買プロセスにおける主要ステークホルダー 6.13.2

購買基準

6.14

芝刈り機向けリベートプログラム

6.14.1

主要プレイヤーによる

6.14.2

統治機関による

6.15

総所有コスト

6.16

総所有コストと投資収益率:内燃機関式と電動芝刈り機の比較

6.17

排出量分析

6.17.1

内燃機関式と電動芝刈り機の比較

6.17.2

ガソリン/LPガス式とディーゼル式芝刈り機の比較

6.18

芝刈り機の電動化動向

6.19

OEM分析

6.19.1

推進方式別

6.19.2

自律運転機能別

6.19.3

流通チャネル別

6.20

コストと収益性見通し:内燃機関式 vs 電動芝刈り機

7

芝刈り機市場(タイプ別)

2032年までの市場規模・成長率予測分析(百万米ドル・台数単位)|16のデータ表

104

7.1

はじめに

7.2

乗用芝刈り機

7.2.1

主要メーカーの研究開発投資が市場を牽引

7.3

歩行式芝刈り機

7.3.1

アジア・オセアニア地域での主要用途が市場を牽引する見込み。

7.4

ロボット芝刈り機

7.4.1

新規住宅物件の増加が市場を牽引する見込み。

7.5

主要インサイト

8

芝刈り機市場、推進方式別

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数単位) | 12のデータ表

112

8.1

はじめに

8.2

電気式

8.2.1

厳格な政府規制が市場を牽引

8.3

内燃機関式

8.3.1

エンジン対デッキ比率の向上に対する需要の高まりが市場を牽引

8.4

プライマリーインサイト

9

芝刈り機市場、自律性別

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数) | 12のデータ表

118

9.1

はじめに

9.2

自律型

9.2.1

ロボット芝刈りソリューションの進歩が市場を牽引する要因となる

9.3

非自律型

9.3.1

低コストと高出力出力が市場を牽引する要因となる

9.4

主要インサイト

10

芝生サイズ別芝刈り機市場

2032年までの市場規模と成長率予測分析(百万米ドルおよび台数) | 16のデータ表

125

10.1

はじめに

10.2

小型

10.2.1

急速な都市化が市場を牽引

10.3

中規模

10.3.1

商業スペースの拡大が市場を牽引

10.4

大規模

10.4.1

ゴルフクラブの広範な普及が市場を牽引

10.5

主要インサイト

11

芝刈り機市場、エンドユーザー別

市場規模と成長率予測分析(2032年まで、百万米ドルおよび単位) | 12のデータ表

132

11.1

はじめに

11.2

住宅

11.2.1

都市空間と芝生の面積増加が市場を牽引

11.3

商業

11.3.1

造園産業の成長が市場を牽引

11.4

プライマリーインサイト

12

ロボット芝刈り機ハードウェア市場、コンポーネント別

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数) | 32のデータ表

139

12.1

はじめに

12.2

超音波センサー

12.2.1

安全基準遵守と責任規制が市場を牽引する要因となる見込み。

12.3

リフトセンサー

12.3.1

ロボット芝刈り機における安全機能強化への需要が高まり市場を牽引する見込み。

12.4

傾斜センサー

12.4.1

プレミアム芝刈り機への消費者需要が市場を牽引

12.5

モーター

12.5.1

車輪・刃モーターの耐久性、効率性、優れた性能が市場を牽引

12.5.2

ブレードモーター

12.5.3

ホイールモーター

12.6

マイクロコントローラー

12.6.1

自動化とAIベースの意思決定に対する需要の高まりが市場を牽引

12.7

バッテリー

12.7.1

燃料消費削減を求める持続可能性要件が市場を牽引

12.8

主要インサイト

13

地域別ロボット芝刈り機ソフトウェア市場

2032年までの市場規模・成長率予測分析(百万米ドル) | データ表2点

154

13.1

はじめに

13.2

主要インサイト

14

販売チャネル別芝刈り機市場

市場規模と成長率予測分析

157

14.1

はじめに

14.2

オンライン

14.3

小売

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 6937

- 電子保護デバイスにおけるポリアミドのグローバル市場規模調査、用途別(コネクタ、サーキットブレーカー、ヒューズ、リレー、コンデンサ)、材料タイプ別(ナイロン6、ナイロン66、ナイロン12、ナイロン46)、最終用途産業別(自動車、エレクトロニクス、産業、医療、家電)、地域別予測 2022-2032

- 真空補助ポンプの世界及び日本市場2026年:種類別(直列接続、並列接続)

- 世界の歯科用ジルコニアインプラント市場

- 唇増大の世界市場規模は2033年までにCAGR 7.9%で拡大する見通し

- 医療用タッチスクリーンキオスクの世界及び日本市場2026年:種類別(屋内型キオスク、屋外型キオスク)

- ブラジャーパッドの世界及び日本市場2026年:種類別(不織布、綿繊維、竹繊維、ポリマーコア)

- ビス-(4-フルオロフェニル)-フェニルホスフィンオキシド(CAS 54300-32-2)の世界市場2020年~2025年、予測(~2030年)

- 世界の硫酸亜鉛メチオニン市場

- 世界のセルフシールバブルメーラー市場

- 繊維強化レディーミクストコンクリートの世界市場2025:種類別(トランジット混合コンクリート、シュリンク混合コンクリート、中央混合コンクリート)、用途別分析

- ヨーロッパの産業用制御システム(ICS)セキュリティ市場(2025 – 2030):ソリューション別、セキュリティ種類別、業種別分析レポート

- 世界のマイクログリッド市場(2024 – 2031):種類別、コンポーネント別、エンドユーザー別、地域別分析レポート