市場概要

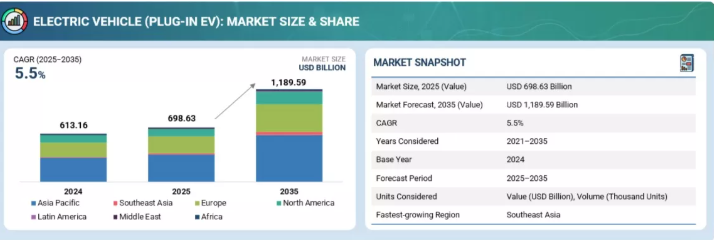

プラグイン電気自動車市場は、2025年の6,986億3,000万米ドルから2035年には1兆1,895億9,000万米ドルへ、年平均成長率(CAGR)5.5%で成長すると予測されている。ハイブリッド電気自動車市場(HEV+MHEV)は、2025年の4,468億7,000万米ドルから2035年には6,677億5,000万米ドルへ、CAGR4.1%で成長する見込みです。EVは、充電式バッテリーに蓄えられたエネルギーを用いて電動モーターで完全または部分的に駆動される車両であり、内燃機関車と比較して排出量が少なく、エネルギー効率が高いという特徴があります。市場成長は、政府の支援政策、排出規制の強化、充電インフラと先進電池技術への大規模投資を背景に、電気乗用車および商用車への需要増加によって牽引されている。

主なポイント

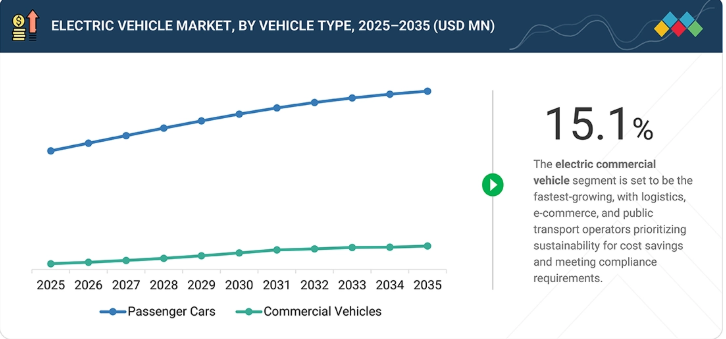

車種別

乗用車は、個人移動手段への強い需要とプレミアムEVの供給拡大により、最大の市場シェアを占めると予測される。商用車もラストマイル配送やフリート運用の電動化により着実な成長を示している。

推進方式別

バッテリー電気自動車(BEV)は、バッテリー技術の向上、低い運用コスト、政府の支援政策に支えられ、最大のシェアを占め市場を支配する見込み。プラグインハイブリッド電気自動車(PHEV)とハイブリッド電気自動車(HEV)は着実に成長しているが、依然として二次的な位置付けである。

電気アーキテクチャ別

400Vアーキテクチャは、確立されたインフラと車両コストの低さから最大のセグメントを形成すると見込まれる。しかし、800Vアーキテクチャは急速に成長しており、プレミアムEVにおいて高速充電、効率向上、高性能化を実現している。

車体タイプ別

SUVとMPVは、高い最低地上高、広い室内空間、安全装備を備えた大型多目的車への消費者志向を背景に、最も急速に成長するセグメントと予測される。セダンとハッチバックは依然として重要だが、成長ペースは緩やかである。

地域別

アジア太平洋地域は40%超のシェアで市場をリードすると推定される。強固な製造基盤、中国・日本・韓国での早期導入、政府の優遇政策がこれを支える。北米と欧州は政策義務化と消費者のEV関心により着実な成長を示す。ラテンアメリカ、中東、東南アジアなどの新興市場ではより急速な成長が見込まれる。

競争環境

BYDが世界EV市場をリードし、テスラが続く。BYD、テスラ、吉利(ジーリー)、フォルクスワーゲン、GMなどの主要プレイヤーは、新モデルの投入、地域市場の拡大、パートナーシップの構築、電池メーカーとの協業を通じてサプライチェーンの確保と技術力の強化を進めている。その他の企業は生産拡大、航続距離の向上、充電インフラの拡充に注力している。

電気自動車市場は、電池技術とパワーエレクトロニクスの進歩を背景に、今後10年間で急速な成長が見込まれる。自動車メーカーは、低排出・高効率・高性能なモーターとバッテリーパックを備えたEVを、乗用車や商用車においてますます採用している。持続可能なモビリティへの関心の高まり、排出規制の強化、政府の支援政策がEV普及をさらに後押しし、世界の自動車産業全体で市場拡大の基盤を築いている。

顧客の顧客に影響を与えるトレンドと変革

過去の収益構成は内燃機関車(ICE)が主体で、EVの貢献度はごく一部に留まり、新たな機会が浮上していることを示していた。将来の構成ではEVへの大幅なシフトが見られ、ICEのシェアは大幅に縮小する。バッテリー効率、パワーエレクトロニクス、自動運転技術の進歩がEVの成長を牽引し、バッテリー交換や超急速充電といった新製品・新サービスを可能にしている。インフラとバッテリー技術の向上により、充電速度と車両航続距離が向上している。

主要企業・市場シェア

市場エコシステム

本エコシステム分析では、電気自動車市場エコシステムにおける主要プレイヤーを明らかにする。主にOEM、ティア1インテグレーター/サプライヤー、EV充電プロバイダーで構成される。主要EVメーカーにはテスラ、フォルクスワーゲンAG、上汽集団(SAIC Motor)、BYD、吉利ボルボ(Geely-Volvo)などが含まれる。主要EV充電プロバイダーにはABB、シェル、チャージポイント(ChargePoint)などが挙げられる。ティア1サプライヤーには、デンソー、マグナ、ZF、デルファイ、ボッシュ、コンチネンタルAGなどの企業が含まれます。

地域

予測期間中、アジア太平洋地域が世界の電気自動車市場で最大の地域となる見込み

アジア太平洋地域は、予測期間中にEVの最大の市場となる見込みです。中国、日本、韓国などの国々における強力な政府支援、広範な製造能力、高い消費者採用率が市場成長を牽引しています。充電インフラの拡充、優遇政策、バッテリー技術への投資増加が、同地域のグローバルEV市場における主導的地位をさらに強化している。

電気自動車市場:企業評価マトリックス

電気自動車市場マトリックスにおいて、BYD Company Ltd.(スター)は強力な市場存在感と多様な製品ラインアップで主導的立場にあり、乗用車および商用車における大規模導入を推進している。長安汽車(新興リーダー)は、新型EVモデルと都市モビリティ・フリートソリューション分野での戦略的提携により勢いを増している。BYDが規模とインフラで優位性を示す一方、長安はリーダーズ・クアドラントへの進出に向けた強い成長可能性を示している。

主要市場プレイヤー

BYD Company Ltd. (China)

Tesla (US)

Zhejiang Geely Holding Group (China)

Volkswagen Group (Germany)

General Motors (US)

CHANGAN (China)

BMW Group (Germany)

Li Auto Inc. (China)

Hyundai Motor Group (South Korea)

GAC Group (China)

Stellantis NV (Netherlands)

Great Wall Motor (China)

【目次】

1

はじめに

35

2

調査方法論

46

3

エグゼクティブサマリー

62

4

プレミアムインサイト

65

5

市場概要

政策支援、バッテリー技術革新、充電インフラ投資により電気自動車市場が急成長。

70

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

電気自動車普及への政策支援

5.2.1.2

運用・保守コストの削減

5.2.1.3

次世代バッテリー技術革新

5.2.1.4

排出ガスゼロおよびライフサイクル排出量ゼロ

5.2.1.5

EVバッテリーのコスト低下傾向

5.2.2

抑制要因

5.2.2.1

高い初期購入価格

5.2.2.2

資本集約的な充電インフラの展開

5.2.2.3

バッテリーの耐久性とライフサイクル管理

5.2.2.4

地政学的不安定性とサプライチェーンの混乱

5.2.3

機会

5.2.3.1

充電インフラへの投資加速

5.2.3.2

ワイヤレス充電および走行中充電の革新

5.2.3.3

フリートの電動化と商業的展開

5.2.3.4

充電サービス(CaaS)ビジネスモデルの拡大

5.2.3.5

双方向充電とスマートパーキングの統合

5.2.4

課題

5.2.4.1

充電時間の制約

5.2.4.2

充電規格とインフラの断片化

6

業界動向

世界の電気自動車の未来を形作る規制の変化と技術革新をナビゲートする。

92

6.1

規制環境

6.1.1

規制機関、政府機関、その他の組織

6.1.2

主要国別電気自動車インセンティブ

6.1.2.1

オランダ

6.1.2.2

ドイツ

6.1.2.3

フランス

6.1.2.4

英国

6.1.2.5

中国

6.1.2.6

米国

6.1.2.7

オーストリア

6.1.3

業界標準

6.2

持続可能性イニシアチブ

6.2.1

電気自動車のカーボンインパクトとエコアプリケーション

6.2.1.1

カーボンインパクト削減

6.3

認証、表示、およびエコ基準

6.4

技術分析

6.4.1

主要な新興技術

6.4.1.1

はじめに

6.4.1.2

パワーエレクトロニクス向けSiC/GaN

6.4.1.3

ナトリウムイオン電池

6.4.1.4

E-axleおよび統合型駆動ユニット

6.4.1.5

V2X充電

6.4.1.6

V2L

6.4.1.7

固体電池

6.4.2

補完技術

6.4.2.1

バッテリーリサイクルと二次利用バッテリー

6.4.2.2

電気自動車におけるモノのインターネット(IoT)

6.4.2.3

電気自動車向け軽量材料

6.4.3

隣接技術

6.4.3.1

スマートグリッドおよびマイクログリッド

6.4.3.2

グリッドバランス用エネルギー貯蔵システム(ESS)

6.5

技術/製品ロードマップ

6.6

特許分析

6.6.1

はじめに

6.6.2

方法論

6.6.3

文書タイプ

6.6.4

知見

6.6.5

特許の法的状況

6.6.6

管轄分析

6.6.7

主要出願人

6.6.8

特許リスト

6.7

将来の応用

6.8

AI/汎用AIが電気自動車市場に与える影響

6.8.1

主要な車載ユースケースと市場潜在性

6.8.2

主要な製造ユースケースと市場潜在性

6.8.3

電気自動車開発におけるベストプラクティス

6.8.4

市場におけるAI導入のケーススタディ

6.8.5

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.8.6

市場における生成AI導入に対する顧客の準備状況

6.9

成功事例と実世界での応用例

6.9.1

RIVIAN:予知保全のためのAI活用

6.9.2

BMWグループ:購買とデジタル体験における生成AI導入

6.9.3

フォルクスワーゲングループ:生成AIとコネクテッドカーエコシステム

6.10

EV市場への投資意思決定プロセス

6.11

主要ステークホルダーと購買基準

6.11.1

購買プロセスにおける主要ステークホルダー

6.11.2

購買基準

6.12

導入障壁と内部課題

6.13

エコシステム分析

6.13.1

電気自動車充電プロバイダー

6.13.2

エネルギー公益事業会社

6.13.3

ソフトウェアプロバイダー

6.13.4

バッテリーメーカー

6.13.5

部品メーカー

6.13.6

OEM

6.13.7

エンドユーザー

6.13.7.1

モビリティサービスプロバイダー

6.13.7.2

EVフリートオペレーター

6.14

サプライチェーン分析

6.15

価格分析

6.15.1

主要バッテリー電気自動車モデル別参考販売価格(2024年)

6.15.2

推進方式別平均販売価格、2022–2024年

6.15.3

地域別平均販売価格、2022–2024年

6.16

顧客ビジネスに影響を与えるトレンドとディスラプション

6.17

投資と資金調達シナリオ

6.18

ユースケース別資金調達状況

6.19

主要カンファレンスとイベント、2025–2026年

6.20

貿易分析

6.20.1

輸入シナリオ(HSコード870380)

6.20.2

輸出シナリオ(HSコード870380)

6.21

事例研究分析

6.21.1

米国バーモント州公共部門向け電気自動車フリート

6.21.2

フリトレイ・ロジスティクス社フリート電動化

6.21.3

ナイロビの電気タクシーフリート

6.21.4

ケニアにおけるノピアライド直流急速充電ハブ

6.22

既存および今後の電気自動車モデル、2024–2026年

6.23

総所有コスト(TCO)

6.24

部品表分析

6.25

OEMの電動化進展状況

6.25.1

OEMの目標と投資動向

6.25.2

地域別プラグイン電気自動車OEM分析

6.25.2.1

アジア太平洋地域

6.25.2.2

東南アジア

6.25.2.3

欧州

6.25.2.4

中南米

6.25.2.5

北米

7

推進方式別市場

2035年までの市場規模・成長率予測分析(単位:10億米ドル、台数)|25のデータ表

163

7.1

はじめに

7.2

2024年ベストセリング電気自動車モデル

7.3

バッテリー式電気自動車(BEV)

7.3.1

ゼロテールパイプ排出への移行と政府支援が市場を牽引

7.4

燃料電池電気自動車(FCEV)

7.4.1

水素自動車への投資削減計画と水素ステーション閉鎖が需要減退要因に

7.5

プラグインハイブリッド電気自動車(PHEV)

7.5.1

市場を牽引する低燃費・低排出ガス化

7.6

ハイブリッド電気自動車(HEV)

7.6.1

市場を牽引するデュアル推進による走行距離の増加

7.7

マイルドハイブリッド電気自動車 (MHEV)

7.7.1

市場を牽引する低コスト電動化オプション

7.8

主要インサイト

8

市場、車種別

2035年までの市場規模・成長率予測分析(単位:10億米ドル、台数) | データ表15点

179

8.1

はじめに

8.2

2024年ベストセラー電気乗用車

8.3

乗用車

8.3.1

市場を牽引する支援的な政府規制と補助金

8.4

商用車

8.4.1

市場を牽引する拡大するフリート電動化動向

8.5

主要な一次インサイト

9

電気自動車市場(コンポーネント別)

| 6データ表

189

9.1

はじめに

9.2

電池セルおよびパック

9.3

車載充電器

9.4

モーター

9.5

パワーコントロールユニット

9.6

バッテリー管理システム

9.7

燃料電池スタック

9.8

燃料処理装置

9.9

パワーコンディショナー

9.10

エアコンプレッサー

9.11

加湿器

10

市場、用途別

| 3 データ表

202

10.1

はじめに

10.2

運用データ

10.3

個人

10.4

商用フリート

11

市場、車両接続性別

市場規模と成長率予測分析

205

11.1

はじめに

11.2

車両-建物間通信(V2B)/車両-インフラ間通信(V2I)

11.3

車両-グリッド間通信(V2G)

11.4

車両間通信(V2V)

12

ハイブリッド電気自動車市場、構成タイプ別

市場規模と成長率予測分析(2035年まで、単位:台) | 8データ表

209

12.1

はじめに

12.2

直列

12.2.1

低排出都市交通・配送車両需要の増加が市場を牽引

12.3

並列

12.3.1

生産コスト低減と高速巡航時の高効率が市場を牽引

12.4

直列並列ハイブリッド

12.4.1

燃料節約と性能を最適化するための動力モード切替による柔軟な運転が市場を牽引

12.5

主要な洞察

13

マイルドハイブリッドEV市場(トポロジー別)

市場規模と成長率予測分析

217

13.1

はじめに

13.2

P0 – ベルト統合型

13.3

P1 – エンジンとトランスミッション間型

13.4

P2 – トランスミッション側統合型(ベルト接続)

13.5

P3 – トランスミッション側統合(シャフト接続)

13.6

P4 – リアアクスル統合

14

プラグインEV市場、電気アーキテクチャ別

2035年までの市場規模と成長率予測分析(台数ベース) | 9データ表

221

14.1

はじめに

14.2

電気アーキテクチャ別車両モデル分類

14.3

400V

14.3.1

市場を牽引する400Vアーキテクチャのコスト効率性分析

14.4

800V

14.4.1

350kW超急速充電の需要増加が市場を牽引する高級電気自動車セグメント

14.5

主要インサイト

15

プラグインEV市場(車体タイプ別)

2035年までの市場規模・成長率予測分析(台数ベース) | 8データ表

229

15.1

はじめに

15.2

SUV/MPV

15.2.1

広々とした多目的車両と大型荷室への消費者需要が市場を牽引する見込み。

15.3

セダン

15.3.1

都市部および長距離通勤における効率性、快適性、性能のバランスが需要を牽引

15.4

ハッチバック

15.4.1

手頃な価格、コンパクトサイズ、高いエネルギー効率が市場を牽引

15.5

主要な洞察

16

プラグインEV市場(駆動方式別)

2035年までの市場規模・成長率予測分析(台数ベース)|データ表9点

236

16.1

はじめに

16.2

人気電気自動車モデル(駆動方式別)

16.3

前輪駆動(FWD)

16.3.1

生産・維持コストの低さが市場を牽引

16.4

後輪駆動(RWD)

16.4.1

重量配分の改善による車両バランスの向上、性能重視の消費者を惹きつける

16.5

全輪駆動(AWD)

16.5.1

マルチモーター構成による急速加速と高速性能の実現が市場を牽引

16.6

主要インサイト

17

プラグイン電気自動車市場(最高速度別)

2035年までの市場規模・成長率予測分析(台数ベース) | データ表7点

244

17.1

はじめに

17.2

主要EVモデルの加速性能と最高速度ベンチマーク比較分析

17.3

<110 MPH

17.3.1

都市部通勤需要と配送車両におけるEV利用拡大が市場を牽引する要因となる

17.4

>110 MPH

17.4.1

高級車および高性能電気自動車の需要増加が市場を牽引

17.5

主な知見

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 4907

- 4-(tert-ブトキシカルボニルアミノ)-ピペリジン(CAS 73874-95-0)の世界市場2020年~2025年、予測(~2030年)

- 世界の医療用超音波止血ナイフ市場規模/シェア/動向分析レポート(2024-2031):一般外科、腹腔鏡手術、心臓血管外科、その他

- 自動ホースリール式灌漑装置の世界及び日本市場2026年:種類別(タービン駆動、油圧駆動、電動機駆動、その他)

- 液体生検の世界市場(2026~2033):市場規模、シェア、動向分析

- 電動圧力洗浄機の中国市場:軽負荷、中負荷、重負荷

- 電子ダイカットガスケットの世界及び日本市場2026年:種類別(シリコーンガスケット、フォームガスケット、EPDMゴムガスケット、ポリウレタンガスケット、ネオプレンゴムガスケット、PTFEガスケット、金属ガスケット)

- 不凍液の世界及び日本市場2026年:種類別(エチレングリコール、プロピレングリコール)

- 民間用一人ジャイロコプターの世界市場2025:種類別(開放型、密閉型)、用途別分析

- ティーインフューザーの世界市場

- 掘削機用油圧ポンプの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の植込み型心臓レコーダー市場

- 特殊作業車の世界及び日本市場2026年:種類別(リフト・運搬車両、道路整備・補修車両、消防・救助車両、コンクリート作業車両、道路清掃車両、散布作業、掘削作業)