市場概要

世界の無菌注射剤市場規模と業界見通し

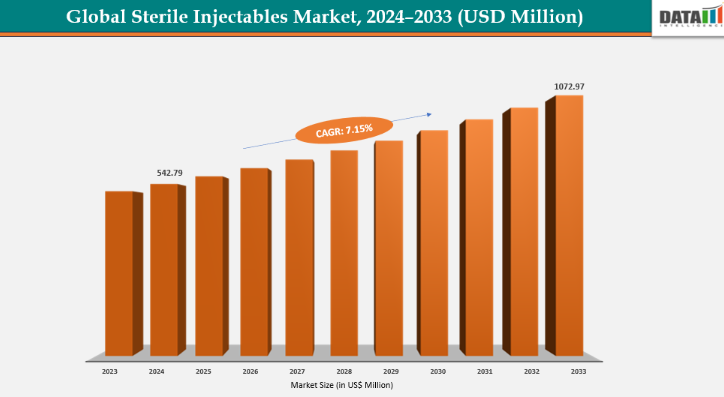

世界の無菌注射剤市場は2024年に5億4,279万米ドルに達し、5億7,861万米ドルの増加を記録した。2025年から2033年の予測期間中に年平均成長率(CAGR)7.15%で成長し、2033年までに10億7,297万米ドルに達すると見込まれている。

無菌注射剤市場は主に生物学的製剤およびバイオシミラーの拡大によって牽引されている。インスリン、サイトカイン、モノクローナル抗体などの生物学的製剤は経口摂取が不可能であるため、無菌注射剤が推奨される投与方法である。承認される生物学的製剤および手頃な価格のバイオシミラーが増えるにつれ、患者のアクセスと需要は拡大している。糖尿病、自己免疫疾患、がんなどの慢性疾患の有病率が世界的に増加しており、これが注射剤の需要を押し上げている。繊細な生物学的分子において、無菌製剤は薬剤の安定性、安全性、有効性を保証します。したがって、生産量の増加、高度な製造技術、世界的な治療使用の拡大を通じて、生物学的製剤およびバイオシミラーの増加が直接的に無菌注射剤市場の成長を牽引しています。

主なハイライト

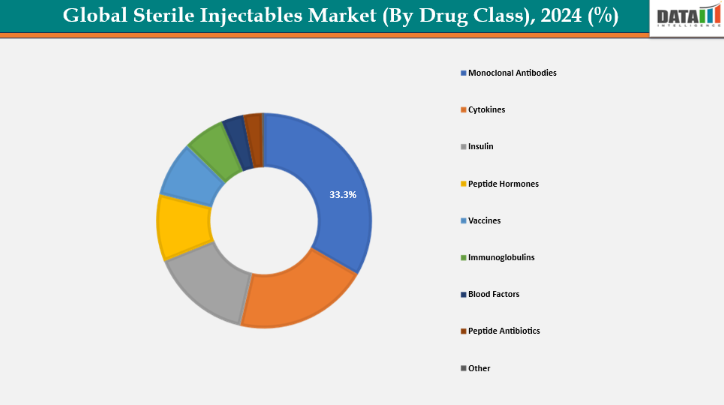

薬剤クラス別では、モノクローナル抗体が市場をリードし、2024年に33.3%のシェアを占め、強い成長ポテンシャルを有しています

分子別では、2024年に63.3%のシェアを占める高分子が滅菌注射剤市場を支配している

北米は2024年に45.4%という最大の収益シェアで滅菌注射剤市場を支配している

アジア太平洋地域は最も成長が速い地域であり、2024年までの予測期間中に7.5%のCAGRで成長すると予想される

無菌注射剤市場の主要企業には、Pfizer Inc.、F. Hoffmann-La Roche Ltd、Novartis Pharmaceuticals Corporation、Johnson & Johnson、Sanofi、AstraZeneca、Amgen Inc.、Bristol-Myers Squibb Company、GSK、Takeda Pharmaceuticals U.S.A., Inc.などが含まれる。

市場動向

推進要因:慢性疾患および急性疾患の有病率上昇が滅菌注射剤市場の成長を大きく牽引

慢性疾患および急性疾患の有病率上昇は、迅速・効果的・信頼性の高い薬剤投与を必要とするため、滅菌注射剤市場の主要な推進要因である。がん、糖尿病、自己免疫疾患などの慢性疾患では、経口摂取が不可能な生物学的製剤、インスリン、モノクローナル抗体などの治療が頻繁に必要となるため、滅菌注射剤が推奨される選択肢である。同様に、病院や救急現場では、感染症、敗血症、外傷などの急性疾患に対し、即効的な治療効果を得るために静脈内注射や筋肉内注射が必要となる。高齢化、患者数の増加、生物学的製剤やワクチンへの依存度の高まりといった要因により、世界的な無菌注射剤の需要は依然として急激に増加している。

例えば、2024年がん進捗報告書によれば、米国では推定2,001,140件の新規がん症例が診断され、611,720人ががんにより死亡した。

2024年の国際糖尿病連合(IDF)データでは、視覚関連疾患として加齢黄斑変性(800万人)、緑内障(770万人)、糖尿病網膜症(390万人)が報告され、老眼が近見視力障害の主要原因として浮上(全世界8億2600万人)。また20~79歳の成人糖尿病患者数は全世界で約5億8900万人に上った。さらにCDCの報告によれば、2023年に米国では91万9032人が心血管疾患により死亡した。

抑制要因:無菌注射剤の製造コストの高さが市場成長を阻害している

無菌注射剤の製造には、安全性と有効性を確保するための厳格な無菌技術、高度なクリーンルーム設備、精密な充填・包装機器、厳格な品質管理を含む複雑なプロセスが伴う。これらの要因により生産コストが大幅に上昇する。これが患者や医療提供者、特に低・中所得地域における製品価格の高騰を招く。結果として普及とアクセスが制限され、市場成長が阻害され、製造業者の利益率が低下する。したがって無菌注射剤市場は、製造コストの高さによって全体的な拡大が妨げられている。

例えば、mAb製造の従来手法は、高コストで複雑、適応が困難な大規模フェッドバッチプロセスに依存していた。生産コストは分子構造の複雑さと旧式システムの非効率性により、1グラムあたり150~300ドルの範囲に及ぶことが多かった。

主要企業・市場シェア

グローバル無菌注射剤市場、セグメンテーション分析

グローバル無菌注射剤市場は、分子、薬剤分類、治療領域、投与経路、流通経路、地域に基づいてセグメント化されています。

モノクローナル抗体(mAb)は、がん、自己免疫疾患、炎症性疾患などの複雑な疾患治療における高い特異性と有効性により、強力な成長可能性を伴い、グローバル無菌注射剤市場を牽引しています。重篤かつ慢性疾患の世界的な増加に伴い、その臨床使用は拡大しています。バイオシミラーや製造プロセスの効率化といったバイオ医薬品技術の進歩により、コスト削減とアクセシビリティの向上が実現しました。さらに市場拡大を推進しているのは、主要医薬品に対する迅速承認という形の規制支援です。mAbsの高い治療価値とプレミアム価格は、主要な収益源であり、業界拡大の主要因となっています。

例えばモノクローナル抗体に関連する要因として、2025年9月には米国食品医薬品局(FDA)がKEYTRUDA QLEX(ペムブロリズマブとベラヒアルロニダーゼアルファ-pmph)を承認した。これはKEYTRUDA(ペムブロリズマブ)が既に承認されていたほとんどの固形腫瘍適応症において、成人向け皮下投与用mAb注射剤である。この承認は、特定のがん治療のために長年免疫療法を利用してきた患者や医療提供者にとって重要であり、より迅速で便利な投与オプションを提供しました。

分子別:2024年時点で無菌注射剤市場の大分子セグメントが63.3%のシェアを占め主導

無菌注射剤市場において大分子セグメントが主導的地位にあるのは、モノクローナル抗体、サイトカイン、ペプチドホルモン、ワクチンなどの生物学的製剤を含むためである。がん、自己免疫疾患、炎症性疾患、その他の複雑な慢性疾患は、これらの高精度な医薬品で効果的に治療可能である。深刻な疾患の有病率上昇に伴い、高分子化合物の臨床需要が増加している。技術開発により、バイオ医薬品の生産・供給における効率性と拡張性が向上した。また、プレミアム価格設定と強力な治療価値により、商業的にも魅力的である。

高分子生物製剤の重要性などの要因により、2025年7月、米国 食品医薬品局(FDA)は、リジェネロン・ファーマシューティカルズ社のリノジフィック(リンボセルタマブ-gcpt)に対し、プロテアソーム阻害剤、免疫調節剤、抗CD38モノクローナル抗体を含む少なくとも4ラインの治療歴を有する再発性または難治性多発性骨髄腫成人患者への治療薬として、迅速承認を付与した。

北米は2024年に45.4%の世界無菌注射剤市場シェアを占め、主導的立場にある

北米は無菌注射剤市場において、先進的な医療インフラ、革新的治療法の高い採用率、支援的な規制枠組み、主要製薬・バイオテクノロジー企業の強力な存在感といった要素が相まって、支配的な地位を確立している。この地域は、最先端の製造施設、効率的なコールドチェーン物流、病院や診療所での広範なアクセスに支えられ、生物学的製剤、モノクローナル抗体、ワクチン、その他の高分子治療薬の利用率が世界最高水準にある。

さらに、北米は技術革新の最前線にあり、主要な製薬会社やバイオテクノロジー企業が次世代生物学的製剤、モノクローナル抗体、ペプチド療法、先進的なワクチン製剤の開発を積極的に進めている。例えば2025年8月、FDAは早期アルツハイマー病治療における維持投与として、LEQEMBI IQLIK(レカネマブ-イルムブ)皮下注射を承認した。同庁はレカネマブ-イルムブの週1回投与に関する生物製剤承認申請(BLA)を認可し、従来静脈内製剤で治療を受けていた患者に便利な皮下投与オプションを提供した。

欧州は2024年に31.2%のシェアを占め、世界無菌注射剤市場で第2位の地域として支配的地位にある

欧州は無菌注射剤の重要な市場であり、北米に次ぐ規模を誇る。その背景には、強固な医療インフラ、明確な規制枠組み、そして生物学的製剤・モノクローナル抗体・ワクチン・ペプチド療法の広範な採用がある。がん、自己免疫疾患、炎症性疾患などの慢性・複雑疾患の有病率上昇が、地域全体で革新的な無菌注射剤療法の需要を牽引している。例えば、2023年にオックスフォード大学が2,200万人を対象に行った研究では、自己免疫疾患が欧州全体の人口の約10%に影響を与えていることが判明した。

また、医療提供者と患者が、効果と安全性が向上した革新的な生物学的製剤、モノクローナル抗体、ワクチンをますます好むようになっていることから、先進的な無菌注射剤の急速な普及も進んでいる。ドイツ、英国、フランス、スペインなどの国々は、強力な医療インフラ、支援的な償還政策、専門治療センターへのアクセスにより導入をリードしている一方、東欧および南欧では、医療の近代化と先進治療への認識が進むにつれて、使用が徐々に増加している。

アジア太平洋地域は、2024年までの年間平均成長率(CAGR)7.5%で、世界の無菌注射剤市場において最も急速に成長する地域である。

アジア太平洋地域は、慢性疾患や複雑疾患の有病率上昇、認知度向上、医療インフラの改善を背景に、無菌注射剤市場で最も急速に成長する地域と見込まれている。同地域には膨大な患者層が存在し、2024年のインドにおける新規がん症例数は推定1,562,099件、2022年の中国における人口10万人当たりのがん症例数は341.75件と推計されている。こうした高い疾病負担にもかかわらず、先進的な生物学的製剤、モノクローナル抗体、ワクチン、ペプチド療法へのアクセスは依然として限定的である。このギャップは大きな成長可能性を生み出しており、医療アクセスの改善、意識の高まり、革新的な無菌注射剤の導入により、アジア太平洋地域全体で治療の普及が拡大すると予想される。

日本は急速な高齢化が進み、がん、自己免疫疾患、炎症性疾患などの慢性かつ複雑な疾患の有病率が高い。こうした健康課題に対応するため、バイオ医薬品、モノクローナル抗体、ワクチン、ペプチド療法を含む無菌注射剤の承認が近年相次いでいる。医療インフラの拡充と強力な規制支援が、日本全国での革新的無菌注射剤の導入を推進している。

例えば、2024年3月には厚生労働省が、12歳以上の先天性血栓性血小板減少性紫斑病(cTTP)治療薬としてADZYNMA(アパダムターゼアルファ/シナクサダムターゼアルファ)静注1500を承認した。これは、この希少な血液凝固障害に対する初の組換えADAMTS13酵素補充療法となった。

競争環境

無菌注射剤市場の主要企業には、Pfizer Inc.、F. Hoffmann-La Roche Ltd、Novartis Pharmaceuticals Corporation、Johnson & Johnson、Sanofi、AstraZeneca、Amgen Inc.、Bristol-Myers Squibb Company、GSK、Takeda Pharmaceuticals U.S.A., Inc.などが含まれる。

ファイザー社:ファイザー社は、ワクチン、モノクローナル抗体、腫瘍治療薬を含む強力な無菌注射剤ポートフォリオを有するグローバルなバイオ医薬品リーダーである。同社は先進的な製造技術と堅牢なコールドチェーン物流を活用し、安全で高品質な注射剤治療を世界中に提供し、イノベーションを推進するとともに、重要なアンメットメディカルニーズに対応している。

主な開発動向

2025年9月、ステルス・バイオセラピューティクス社は、進行性で生命を脅かす超希少遺伝性疾患であるバース症候群に対する初の治療薬「フォルジニティ(エラミプレチド塩酸塩)」がFDAから迅速承認を取得したと発表した。この承認により、体重30キログラム以上の成人および小児患者における筋力改善治療が可能となった。

2025年8月、アイオニス・ファーマシューティカルズ社は、FDAが12歳以上の患者における遺伝性血管性浮腫(HAE)発作予防薬としてDAWNZERA(ドニダロルセン)を承認したと発表。これはHAE治療初のRNA標的医薬品となり、急性炎症発作を引き起こす主要タンパク質である血漿前カリクレインを阻害するよう設計されている。

【目次】

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主な動向と将来予測

- 分子別スニペット

- 薬剤分類別スニペット

- 治療領域別スニペット

- 投与経路別スニペット

- 流通チャネル別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- 慢性疾患および急性疾患の有病率上昇

- バイオ医薬品およびバイオシミラーの成長

- 抑制要因

- 製造コストの高さ

- サプライチェーンの脆弱性

- 機会

- バイオシミラーの拡大

- 個別化医療および特殊注射剤

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーおよびパイオニア

- 新興パイオニアおよび有力企業

- 最大規模のマーケティングブランドを有する確立されたリーダー

- 確立された製品を有する市場リーダー

- 最新動向とブレークスルー

- 規制および償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- 特許分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 価格分析と価格動向

- 市場リーダーおよびパイオニア

- 分子別グローバル無菌注射剤市場

- はじめに

- 分子別市場規模分析および前年比成長率分析(%)

- 分子別市場魅力度指数

- 大型分子*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 小型分子

- はじめに

- 薬剤分類別グローバル無菌注射剤市場

- はじめに

- 薬剤分類別市場規模分析および前年比成長率分析(%)

- 薬剤クラス別市場魅力度指数

- モノクローナル抗体*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- サイトカイン

- インスリン

- ペプチドホルモン

- ワクチン

- 免疫グロブリン

- 血液因子

- ペプチド系抗生物質

- その他

- はじめに

- 治療領域別グローバル無菌注射剤市場

- はじめに

- 治療領域別市場規模分析および前年比成長率(%)

- 治療領域別市場魅力度指数

- 腫瘍学*

- はじめに

- 市場規模分析および前年比成長率(%)

- 心血管疾患

- 感染症

- 神経学

- 自己免疫疾患

- 糖尿病

- その他

- はじめに

- 投与経路別グローバル無菌注射剤市場

- はじめに

- 市場規模分析および前年比成長率分析(%)、投与経路別

- 市場魅力度指数、投与経路別

- 静脈内*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 皮下

- 筋肉内

- はじめに

- グローバル無菌注射剤市場、流通チャネル別

- はじめに

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- 流通チャネル別市場魅力度指数

- 病院薬局*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 小売薬局

- オンライン薬局

- はじめに

- 地域別市場分析および成長機会に基づくグローバル無菌注射剤市場

- はじめに

- 地域別市場規模分析および前年比成長率分析(%)

- 地域別市場魅力度指数

- 北米

- はじめに

- 主要地域固有の動向

- 分子別市場規模分析および前年比成長率分析(%)

- 薬剤クラス別市場規模分析および前年比成長率分析(%)

- 治療領域別市場規模分析および前年比成長率分析(%)

- 投与経路別市場規模分析および前年比成長率分析(%)

- 流通チャネル別市場規模分析および前年比成長率(%)

- 国別市場規模分析および前年比成長率(%)

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域固有の動向

- 分子別市場規模分析および前年比成長率(%)

- 薬剤クラス別市場規模分析および前年比成長率(%)

- 治療領域別市場規模分析および前年比成長率分析(%)

- 投与経路別市場規模分析および前年比成長率分析(%)

- 流通チャネル別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋地域

- はじめに

- 主要地域別動向

- 分子別市場規模分析および前年比成長率(%)

- 薬剤クラス別市場規模分析および前年比成長率(%)

- 治療領域別市場規模分析および前年比成長率(%)

- 投与経路別市場規模分析および前年比成長率(%)

- 流通チャネル別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- はじめに

- 主要地域別動向

- 分子別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、薬剤クラス別

- 市場規模分析および前年比成長率分析(%)、治療領域別

- 市場規模分析および前年比成長率分析(%)、投与経路別

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 分子別市場規模分析および前年比成長率分析(%)

- 薬剤クラス別市場規模分析および前年比成長率分析(%)

- 治療領域別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、投与経路別

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- はじめに

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオとイノベーションにおける主要動向

- 企業ベンチマーキング

- 企業プロファイル

- Pfizer Inc.*

- 企業概要

- 製品ポートフォリオ

- 製品説明

- 製品主要業績評価指標(KPI)

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主要動向

- 合併・買収

- 主要製品開発活動

- 規制当局承認等

- SWOT分析

F. Hoffmann-La Roche Ltd

-

- Novartis Pharmaceuticals Corporation

-

- Johnson & Johnson

-

- Sanofi

-

- AstraZeneca

-

- Amgen Inc.

-

- Bristol-Myers Squibb Company.

-

- GSK

-

- Takeda Pharmaceuticals U.S.A., Inc. (LIST NOT EXHAUSTIVE)

- Pfizer Inc.*

- 前提条件と調査方法論

- データ収集方法

- データ三角測量

- 予測手法

- データ検証と妥当性確認

- 付録

- 当社とサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD617

- 金属板用レーザー切断機の世界及び日本市場2026年:種類別(光ファイバー、CO₂)

- 2-トリデカノン(CAS 593-08-8)の世界市場2020年~2025年、予測(~2030年)

- 電子式オイルリターンシステムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の外骨格市場(2025 – 2030):部品別、機能別、種類別、身体部位別分析レポート

- 世界の風力ブレード市場(2024 – 2031):素材別、ブレードサイズ別、用途別、地域別分析レポート

- 世界のプレフィルドシリンジ市場(2026年~2033年):種類別(使い捨て型、再利用型)、材質別(ガラス製注射器、プラスチック製注射器)、用途別、販売チャネル別、地域別

- ヒュームエリミネーター市場:グローバル予測2025年-2031年

- レザーブーツ市場:グローバル予測2025年-2031年

- 雑穀粉の世界市場2025:メーカー別、地域別、タイプ・用途別

- ヒスチジン酸性ホスファターゼの世界市場2025:種類別(粒状フィターゼ、粉末フィターゼ、液体フィターゼ)、用途別分析

- 拡散型金属酸化膜半導体の世界及び日本市場2026年:種類別(ディスクリートMOSFET、DMOSトランジスタ、LDMOSトランジスタ、パワーMOSFET、RF MOSFET)

- 3Dプリンテッドパッケージングの世界市場規模調査、素材別(プラスチック、紙・板紙、アルミニウム)、技術別、用途別、地域別予測:2022-2032年