市場概要

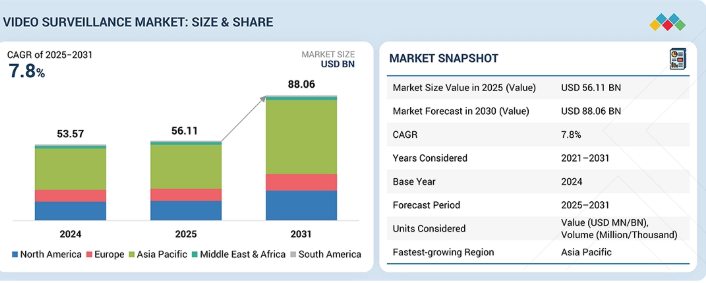

ビデオ監視市場は、2025年の561億1000万米ドルから2031年までに880億6000万米ドルに達すると予測されており、2025年から2031年までの年間平均成長率(CAGR)は7.8%となる見込みです。クラウドベースの監視技術とエッジコンピューティングの進歩が市場成長を加速させています。

主なポイント

地域別

アジア太平洋地域は予測期間中、9.1%という最速のCAGRで成長すると見込まれる

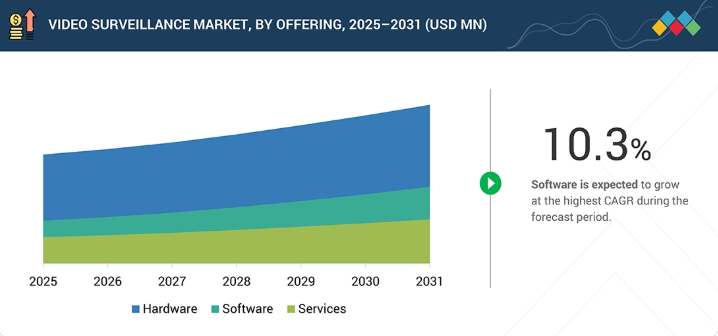

提供形態別

提供形態別では、ハードウェアセグメントが2024年に市場の61.8%を占めた。ハードウェアにはカメラ、モニター、ストレージデバイス、アクセサリーが含まれる。

システム別

システム別では、IPビデオ監視システムセグメントが予測期間中、9.3%という最高のCAGRで成長すると見込まれる。

業種別

業種別では、商業セグメントが市場を支配すると予想される。予測期間中に8.6%のCAGRで成長すると見込まれる。

競争環境

杭州海康威視デジタルテクノロジー、大華科技、ハネウェル・インターナショナル、ハンファビジョンは、強力な製品ポートフォリオ、広範な展開、確立された顧客基盤を誇り、この市場の主要プレイヤーである。

ビデオ監視市場は、業界横断的な公共安全強化と資産保護への需要増大に牽引されている。AIと分析技術の統合進展により、リアルタイム監視と脅威の事前検知が可能となった。さらに、クラウドベースおよびエッジ監視ソリューションへの移行が進み、拡張性と運用効率が向上し、市場成長をさらに加速させている。

顧客の顧客に影響を与えるトレンドとディスラプション

顧客のビジネスへの影響は、映像監視エコシステムにおける進化するトレンドと破壊的変化に起因する。クラウドコンピューティング、AI、IoT、エッジコンピューティング、スマートデバイスといった「注目の分野」が映像監視メーカーの主要顧客層を形成している。対象アプリケーションには商業施設、インフラ、住宅、産業、防衛、スマートシティなどの分野が含まれる。こうした新技術への移行はエンドユーザーの収益源を再構築し、注目の分野の収益に影響を与えることで、最終的に映像監視メーカーの将来の収益構成を左右する。

主要企業・市場シェア

市場エコシステム

ビデオ監視市場のエコシステムは、メーカー、ソフトウェア・アルゴリズム開発者、クラウドサービスプロバイダー、システムインテグレーター&ソリューションプロバイダーで構成される。メーカーはセキュリティインフラの基盤となる先進的な監視ハードウェア・デバイスを開発する。ソフトウェア・アルゴリズム開発者はAIベースの分析、映像処理、リアルタイム監視機能に注力する。クラウドサービスプロバイダーは、監視システム向けにスケーラブルなデータストレージ、リモートアクセス、処理機能を提供し、効率的な管理と運用を可能にします。システムインテグレーターおよびソリューションプロバイダーは、ハードウェア、ソフトウェア、クラウド機能を組み合わせた包括的なエンドツーエンド監視ソリューションを提供し、業界を横断するエンドユーザーの多様なセキュリティニーズに対応します。

地域別

予測期間中、北米では米国が最も急速に成長する市場となる見込みです。

米国、カナダ、メキシコを含む北米のビデオ監視市場は、高まるセキュリティ懸念、先進的なデジタルインフラ、AIおよび分析技術の普及によって牽引されています。商業、インフラ、医療、運輸など様々な分野の企業が、リアルタイム監視、脅威検知、業務効率向上のために映像監視システムを導入している。政府の支援策、強固な規制枠組み、主要技術プロバイダーの存在がイノベーションを促進し、大規模導入を後押ししている。クラウドベースおよびエッジ監視ソリューションの統合が進む中、北米は映像監視市場における成長の主要地域であり続けている。

ビデオ監視市場:企業評価マトリックス

ビデオ監視市場マトリックスにおいて、杭州海康威視デジタル技術有限公司(中国)は強力なサービスポートフォリオ、広範な事業展開、戦略的成長施策により市場をリードし、普及を推進している。日本電気株式会社(日本)は、集中的な革新的な製品ポートフォリオを有する新興リーダーであり、市場シェアは小さいものの影響力を徐々に拡大している。

主要市場プレイヤー

Hangzhou Hikvision Digital Technology Co., Ltd. (China)

Dahua Technology Co., Ltd (China)

Hanwha Vision Co., Ltd. (South Korea)

Honeywell Internation Inc. (US)

Motorola Solutions, Inc. (US)

【目次】

1

はじめに

36

2

エグゼクティブサマリー

42

3

プレミアムインサイト

48

4

市場概観

市場の将来像を形作る新たなトレンドと推進要因を特定する。

51

5

業界動向

競争力や価格動向からの戦略的洞察により、進化する業界の力学を把握する。

64

5.1

はじめに

5.2

ポーターの5つの力分析

5.2.1

新規参入の脅威

5.2.2

代替品の脅威

5.2.3

供給者の交渉力

5.2.4

購入者の交渉力

5.2.5

競争の激しさ

5.3

マクロ経済見通し

5.3.1

はじめに

5.3.2

GDPの動向と予測

5.3.3

世界半導体産業の動向

5.3.4

世界商業産業の動向

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

垂直市場別平均販売価格動向

5.6.2

フォームファクター別平均販売価格動向

5.6.3

地域別平均販売価格動向

5.6.4

主要プレイヤー別指標価格動向

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード852580)

5.7.2

輸出シナリオ(HSコード852580)

5.8

主要カンファレンス・イベント(2025-2026年)

5.9

顧客ビジネスに影響を与えるトレンド/ディスラプション要因

5.10

投資・資金調達シナリオ

5.11

ケーススタディ分析

5.11.1

江陵市監視システム、安全強化のためブリーフカムカメラを採用

5.11.2

VYSTAR、資産・会員・従業員保護のためハンファビジョンカメラを採用

5.11.3

グレーターデイトン校、モトローラソリューションズのアビギロンカメラでキャンパスの安全性と効率性を強化

5.11.4

マラケシュの商業ガーデンコンプレックス「Mアベニュー」、リスク軽減のために先進的なユニビューのセキュリティシステムを採用

5.11.5

イプスウィッチ市議会、犯罪率削減のためジェンテックのVMSソリューションを導入

5.11.6

チャックチャンシー・ゴールド・カジノ・アンド・リゾート、ペルコのビデオ監視システム導入でスタッフとゲストのセキュリティを強化

5.11.7

センチネルモニタリング、サイラの誤警報フィルタリングシステムを導入し、真のセキュリティ脅威に集中

5.12

2025年米国関税の影響—ビデオ監視市場

5.12.1

はじめに

5.12.2

主要関税率

5.12.3

価格影響分析

5.12.4

国・地域別影響

5.12.4.1

米国

5.12.4.2

欧州

5.12.4.3

アジア太平洋

5.12.5

垂直市場への影響

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

AI駆動のイノベーションは、クラウド統合とユニバーサル再構成可能コンピューティングにより、ビデオ監視を再定義する。

103

6.1

主要な新興技術

6.1.1

クラウドコンピューティング

6.1.2

ビデオ分析

6.1.3

エッジコンピューティング

6.2

補完技術

6.2.1

アクセス制御システム

6.2.2

サイバーセキュリティソリューション

6.2.3

ビッグデータ分析

6.3

隣接技術

6.3.1

ドローンと空中監視

6.3.2

生体認証システム

6.3.3

ビル管理システム

6.4

技術/製品ロードマップ

6.4.1

短期(2025–2027年):AIによるアーキテクチャ最適化とクラウド統合

6.4.2

中期(2027–2030年):ヘテロジニアス統合と設計エコシステムの拡大

6.4.3

長期(2030–2035+):ユニバーサル再構成可能コンピューティングとシステムレベルでの融合

6.5

特許分析(2015–2024)

6.6

汎用AIがビデオ監視市場に与える影響

6.6.1

主要ユースケースと市場潜在性

6.6.2

ビデオ監視市場におけるベストプラクティス

6.6.3

ビデオ監視市場におけるAI導入事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.7

ビデオ監視市場におけるAI導入に対する顧客の準備状況

6.7.1

はじめに

6.7.2

規制機関、政府機関、その他の組織

6.7.3

標準規格

6.7.4

政府規制

6.7.5

認証

7

顧客環境と購買行動

主要な意思決定要因と、主要な業種における購買行動を形成する未充足ニーズを理解する。

119

7.1

意思決定プロセス

7.2

購買関係者および購買評価基準

7.2.1

購買プロセスにおける主要ステークホルダー

7.2.2

購買基準

7.3

導入障壁と内部課題

7.4

様々な業種における未充足ニーズ

8

ビデオ監視市場、提供内容別

市場規模と成長率予測分析(2031年まで、10億米ドルおよび数量ベース) | 58のデータ表

125

8.1

はじめに

8.2

ハードウェア

8.2.1

カメラ

8.2.1.1

カメラコンポーネント

8.2.1.2

カメラ市場(タイプ別)

8.2.1.3

接続性別カメラ市場

8.2.1.4

フォームファクター別カメラ市場

8.2.1.5

解像度別カメラ市場

8.2.1.6

チャネルパートナー別カメラ市場

8.2.2

モニター

8.2.2.1

20インチ以下

8.2.2.2

20インチ超

8.2.3

ストレージデバイス

8.2.3.1

デジタルビデオレコーダー(DVR)

8.2.3.2

ネットワークビデオレコーダー

8.2.3.3

ハイブリッドビデオレコーダー

8.2.3.4

IPストレージエリアネットワーク

8.2.3.5

ダイレクトアタッチドストレージデバイス

8.2.3.6

ネットワークアタッチドストレージデバイス

8.2.4

アクセサリ

8.2.4.1

ケーブル

8.2.4.2

エンコーダー

8.3

ソフトウェア

8.3.1

ソフトウェア市場、タイプ別

8.3.1.1

ビデオ管理ソフトウェア

8.3.1.2

ビデオ分析ソフトウェア

8.3.2

ソフトウェア市場、導入モード別

8.3.2.1

オンプレミス

8.3.2.2

クラウドベース

8.4

サービス

8.4.1

VSAAS

8.4.1.1

VSAAS 市場、技術別

8.4.1.2

VSAAS 市場、タイプ別

8.4.2

設置・保守

8.4.2.1

システムの信頼性を確保するための専門的設置サービスへの需要増加

9

ビデオ監視市場、システムタイプ別

市場規模と成長率予測分析(2031年まで、10億米ドル単位) | データ表2点

164

9.1

はじめに

9.2

アナログ

9.2.1

中小企業および住宅地域におけるセキュリティ懸念の高まりが市場成長を支える

9.3

IP

9.3.1

AIおよびクラウドベース分析ソリューションの採用が市場需要を牽引

9.4

ハイブリッド

9.4.1

アナログからデジタルへのコスト効率的な移行ニーズの高まりが市場需要を牽引

10

ビデオ監視市場、業種別

市場規模と成長率予測分析(2031年まで、10億米ドル単位) | 36のデータ表

169

10.1

はじめに

10.2

商業施設

10.2.1

小売店舗・ショッピングモール

10.2.1.1

店舗における損失防止と業務効率向上の必要性がセグメント成長を加速

10.2.2

企業・データセンター

10.2.2.1

重要資産保護のための監視カメラ導入拡大が市場成長を支える

10.2.3

銀行・金融施設

10.2.3.1

ATM詐欺や内部盗難防止への懸念の高まりがセグメント成長に寄与

10.2.4

ホスピタリティセンター

10.2.4.1

盗難、破壊行為、無許可区域へのアクセス防止の必要性が高まり、需要を加速

10.2.5

倉庫

10.2.5.1

業務効率化と自動化のためのスマートカメラの利用増加が需要を押し上げる

10.3

インフラ

10.3.1

交通

10.3.1.1

自動料金徴収とナンバープレート認識の採用が成長に寄与

10.3.2

スマートシティ

10.3.2.1

交通管理と駐車最適化の要件が市場成長を促進

10.3.3

公益事業

10.3.3.1

成長を支える再生可能エネルギー施設の拡張と分散型資産モニタリング

10.4

軍事・防衛

10.4.1

刑務所・矯正施設

10.4.1.1

刑務所の過密化とセキュリティリスクの増大による市場需要の促進

10.4.2

国境監視

10.4.2.1

国家安全保障上の優先事項と不法移民問題が市場需要を牽引

10.4.3

沿岸監視

10.4.3.1

海上テロリズムと海賊行為の脅威が沿岸配備の成長を支える

10.4.4

法執行

10.4.4.1

戦術作戦中の警官の安全強化が配備拡大を支える

10.5

住宅

10.5.1

高度監視システムへの需要高まりとスマートホームの台頭が需要を促進

10.6

公共施設

10.6.1

医療施設

10.6.1.1

医療従事者に対する職場内暴力の増加が市場需要を牽引

10.6.2

教育施設

10.6.2.1

K-12セキュリティ改善のための政府助成金が導入拡大を支援

10.6.3

政府施設

10.6.3.1

アクセスポイントと公共エリアの監視ニーズの高まりが市場を推進

10.6.4

宗教施設

10.6.4.1

宗教的少数派に対する憎悪犯罪と暴力の増加が需要を牽引

10.7

産業

10.7.1

製造施設

10.7.1.1

知的財産保護とサプライチェーンのセキュリティが市場の需要を牽引

10.7.2

建設現場

10.7.2.1

職場での負傷や事故からの責任保護が導入の成長を支える

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2873

- バイオ刺激剤の世界市場(~2031):有効成分別、作物種別、施用方法別、剤形別、地域別

- 世界の脊椎固定ケージ市場

- インテリジェント医療誘導ロボットの世界及び日本市場2026年:種類別(固定型端末、移動型ロボット)

- アメジニウムメチル硫酸塩(CAS 30578-37-1)の世界市場2020年~2025年、予測(~2030年)

- 足装具インソール市場:グローバル予測2025年-2031年

- 酢酸クロルマジノン(CAS 302-22-7)の世界市場2020年~2025年、予測(~2030年)

- 世界のアイマッサージ機器市場規模/シェア/動向分析レポート:製品種類別、用途別、 地域別(~2033年)

- 超高周波通信のグローバル市場規模調査、技術タイプ別(5G sub-6.0 GHz、5G mm-Wave、LEO SATCOM、レーダー、その他)、周波数帯域別(3~10 GHz、10~20 GHz、20~30 GHz、30~40 GHz、40 GHz以上)、レドームタイプ別(サンドイッチ、ソリッドラミネート、マルチレイヤーシステム、テンションファブリック、その他)、地域別予測:2022~2032年

- 噴霧熱分解のグローバル市場規模調査、装置タイプ別(超音波噴霧熱分解システム、高スループット噴霧熱分解システム)、プロセス別、用途別、最終用途産業別(エネルギー・公益事業、エレクトロニクス・半導体)、地域別予測:2022-2032年

- 2,2′-ビニリデンビス-(5-メチルベンゾオキサゾール)(CAS 1041-00-5)の世界市場2020年~2025年、予測(~2030年)

- テープストレージ市場レポート:コンポーネント別(テープカートリッジ、テープ保管庫)、技術別(LTO-1~LTO-5、LTO-6、LTO-7、LTO-8、LTO-9、DDS-1、DDS-2、DDS-3、DDS-4、DLT IV)、容量別(1TB未満、1TB~200TB、201TB~999TB、1PB~100PB、100PB以上)、ユースケース(バックアップ、アーカイブ)、エンドユース(データセンター、クラウドプロバイダー、企業)、産業分野(ITおよび通信、BFSI、メディアおよびエンターテインメント、ヘルスケア、石油およびガス、政府および防衛)、地域 2024-2032

- オキシ塩化リンの世界市場2025:種類別(0.98、0.99、その他)、用途別分析