市場概要

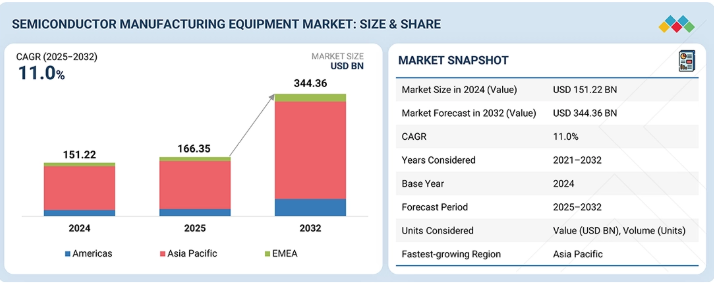

半導体製造装置市場は、2025年の1,663億5,000万米ドルから2032年には3,443億6,000万米ドルへ、年平均成長率(CAGR)11.0%で成長すると予測されている。人工知能(AI)および高性能コンピューティング(HPC)アプリケーションの急速な普及が、先進ノードの高性能半導体に対する需要を大幅に牽引している。AIトレーニングおよび推論のためのデータセンターの拡張は、最先端のロジックおよびメモリ容量への投資を促進しており、高度な半導体製造装置を必要としています。SEMIによれば、最先端のロジックおよびメモリ技術への移行が装置販売を牽引する主要因となる見込みであり、半導体装置市場を形成する上でAIとHPCが果たす重要な役割が浮き彫りになっています。

主なポイント

地域別

2024年、アジア太平洋地域は半導体製造装置市場シェアの81%を占めた。

製造工程別

製造工程別では、2024年に前工程半導体装置が70%の最大シェアを維持した。

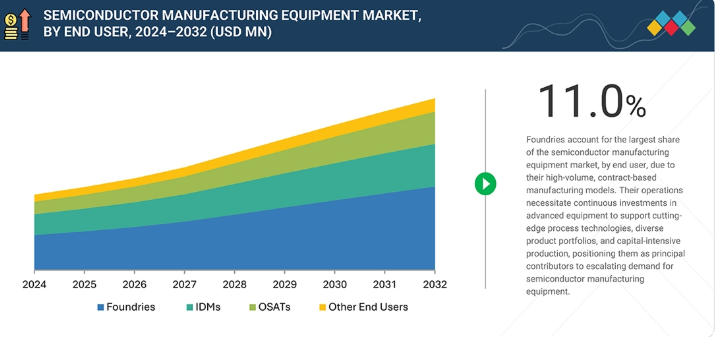

エンドユーザー別

エンドユーザー別では、OSAT企業が2025年から2032年にかけて最も高いCAGRを示す。

前工程装置別

前工程装置では、リソグラフィ装置セグメントが市場を支配すると予想される。

後工程装置別

後工程装置では、パッケージング装置セグメントが予測期間中に最高のCAGRを記録すると予想される。

5G技術、モノのインターネット(IoT)デバイス、電気自動車(EV)の採用拡大が半導体装置需要を大幅に押し上げている。5Gネットワークの展開は、通信インフラ、基地局、デバイスにおける高度なチップの必要性を促進している。同時に、EVはパワーエレクトロニクス、センサー、制御ユニットにおいて半導体に大きく依存しており、これによって容量要件がさらに増加している。さらに、スマートデバイスや接続インフラを通じたIoTの拡大は、半導体に対する持続的な長期的需要を生み出しており、これにより半導体製造装置市場の成長を支えている。

顧客の顧客に影響を与えるトレンドとディスラプション

半導体製造装置市場は、技術革新、オペレーションの変革、持続可能性への圧力によって大きな変革を遂げつつある。収益源は、標準リソグラフィー、ウェーハ洗浄、計測といった従来プロセスから、EUVリソグラフィー、ハイブリッドボンディング、そしてIDM、ファウンドリ、OSAT、研究開発パイロットラインの進化する要求への対応へと移行している。EUVリソグラフィ、3D ICアーキテクチャ、AI/MLを活用したプロセス制御といった画期的な技術により、次世代アプリケーション向けのより小型で複雑なノードの生産が可能となっている。同時に、持続可能性と規制順守が重要な競争要因となりつつある一方、高い開発コストと技術的課題が研究開発投資の増加を促している。

主要企業・市場シェア

市場エコシステム

半導体製造装置エコシステムのプレイヤーには、研究開発エンジニア、原材料・部品サプライヤー、装置メーカー、サービスプロバイダー、ファウンドリやIDMなどのエンドユーザーが含まれます。エレクトロニクス、自動車、AIアプリケーションにおける先進半導体の世界的な需要を背景に、製造技術の急速な革新、サプライチェーンのレジリエンス強化、地域生産能力の向上への重点的取り組みが重要課題となっています。戦略的提携、自動化・持続可能性イニシアチブへの投資拡大、プロセスツールの継続的進化が、このダイナミックな産業の競争力と成長を牽引している。

地域

予測期間中、米州が世界半導体製造装置市場で最も急速に成長する地域となる見込み

米州は、米国CHIPS・科学法など大規模な政府支援策により国内半導体生産と研究開発活動を促進する資金が大幅に解放されることから、世界半導体製造装置市場で最も急速に成長する地域となる見通しです。これによりアリゾナ州、テキサス州、オハイオ州など各州で新たな製造施設や技術クラスターへの多額の投資が進んでいます。サプライチェーンのレジリエンス強化、製造のニアショアリング、AI・自動車・5Gなどの先進アプリケーションの成長が、同地域における高度な製造装置の需要をさらに加速させている。さらに、メキシコやブラジルにおける国境を越えた協力と現地生産能力の拡大も、堅調な成長の勢いに寄与している。これらの要因が相まって、米州は半導体装置産業において重要かつ急速に拡大する拠点としての地位を確立している。

半導体製造装置市場:企業評価マトリックス

半導体製造装置市場マトリックスにおいて、アプライド マテリアルズ社は強力な製品ポートフォリオと圧倒的な市場シェアにより「スター企業」に位置付けられ、OEM各社におけるイノベーションと採用のリーダーシップを反映している。一方、スクリーン半導体ソリューションズ株式会社は新興リーダーと見なされており、大きな市場シェアを保持する一方、比較的小さな製品ポートフォリオを有しています。これは、半導体製造装置市場における存在感を拡大するにつれて、強い成長可能性を示しています。

主要市場プレイヤー

Applied Materials, Inc.

ASML

Tokyo Electron Limited

LAM RESEARCH CORPORATION

KLA Corporation

SCREEN Holdings Co., Ltd.

Teradyne Inc.

ZEISS

ADVANTEST CORPORATION

Hitachi High-Tech Corporation

Plasma-Therm

ASM International N.V.

EV Group (EVG)

Onto Innovation

ADT – Advanced Dicing Technologies

【目次】

はじめに

15

エグゼクティブサマリー

20

プレミアムインサイト

25

市場概要

30

業界動向

35

- 5.1 ポーターの5つの力分析

- 5.2 マクロ経済見通し はじめにGDP動向と予測 グローバルファウンドリエンドユーザー動向 グローバルIDMSエンドユーザー動向 グローバルOSATエンドユーザー動向

- 5.3 バリューチェーン分析

- 5.4 エコシステム分析

- 5.5 価格分析主要プレイヤー別フロントエンド装置平均販売価格動向(2021-2024年)地域別平均販売価格動向(2021-2024年)

- 5.6 貿易分析 輸入シナリオ 輸出シナリオ

- 5.7 主要カンファレンス・イベント(2025-2026年)

- 5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション

- 5.9 投資・資金調達シナリオ 事例分析/成功事例と実世界での応用 2025年米国関税の影響-半導体製造装置市場- はじめに-主要関税率-価格影響分析-国・地域への影響-最終用途産業への影響

戦略的ディスラプション、特許、デジタル化、AI導入

50

- 6.1 主要な新興技術

- 6.2 補完技術

- 6.3 技術/製品ロードマップ

- 6.4 特許分析

- 6.5 AI/ 半導体製造装置市場におけるトップユースケースと市場潜在性 半導体製造装置市場におけるベストプラクティス 半導体製造装置市場におけるAI導入事例研究 相互接続された隣接エコシステム STEMと市場プレイヤーへの影響 半導体製造装置市場における生成AI導入に対する顧客の準備状況

サステナビリティと規制環境

70

- 7.1 地域規制とコンプライアンス 規制機関、政府機関、その他の組織 業界標準

- 7.2 持続可能性イニシアチブ 半導体製造装置におけるカーボンインパクトとエコアプリケーション

- 7.3 持続可能性への影響と規制政策イニシアチブ

- 7.4 認証、表示、エコ基準

顧客環境と購買行動

90

- 8.1 意思決定プロセス

- 8.2 バイヤーのステークホルダーと購買評価基準

- 8.3 採用障壁と内部課題

- 8.4 様々なエンドユーザーからの未充足ニーズ

- 8.5 市場の収益性

半導体製造装置市場におけるウェーハの種類

110

- 9.1 はじめに

- 9.2 シリコン(Si)

- 9.3 炭化ケイ素(SiC)

- 9.4 窒化ガリウム(GaN)

- 9.5 ガリウム砒素(GaAs)

- 9.6 その他(サファイア、リン化インジウム)

半導体製造装置からの最終製品

130

- 10.1 はじめに

- 10.2 メモリ

- 10.3 ロジック MPU CPU GPU DSP その他

- 10.4 ディスクリート

- 10.5 アナログ

- 10.6 その他

半導体製造装置市場における異なるIC寸法

150

- 11.1 はじめに

- 11.2 2D IC(旧式CPU、MCU、アナログチップ、センサーなど)

- 11.3 2.5D IC(高性能GPU、AIアクセラレータなど)

- 11.4 3D IC(3D NAND、HBMメモリなど)

半導体製造装置で処理されるウェーハサイズ

170

- 12.1 はじめに

- 12.2 150mm以下

- 12.3 200mm

- 12.4 300mm

製造段階別半導体製造装置市場

190

- 13.1 はじめに

- 13.2 フロントエンド装置

- 13.3 バックエンド装置

- 13.4 その他(サービス、スペア&アップグレード、再生品/中古装置)

フロントエンド装置別半導体製造装置市場

210

- 14.1 はじめに

- 14.2 リソグラフィー フォトリソグラフィー – 深紫外線(DUV)リソグラフィー – 極端紫外線(EUV)リソグラフィー 電子ビームリソグラフィー イオンビームリソグラフィー ナノインプリントリソグラフィー その他

- 14.3 堆積 CVD PVD

- 14.4 ウェーハ表面調整 エッチング 化学機械平坦化(CMP)

- 14.5 ウェーハ洗浄

- 14.6 計測 ウェーハ/基板検査システム エピタキシャル層計測 インラインプロセス計測 電気・ウェーハテスト計測 欠陥レビュー・分類

- 14.7 その他のフロントエンド装置(イオン注入/ドーピング、熱処理/酸化)

半導体製造装置市場:バックエンド装置別

230

- 15.1 はじめに

- 15.2 アセンブリ&パッケージング

- 15.3 ダイシングブレード ダイシングレーザー ダイシングステルス ダイシングスクライビングおよび破断ツール

- 15.4 ボンディング ダイアタッチ/ボンディング ワイヤボンディング フリップチップボンディング ハイブリッドボンディングシステム

- 15.5 ウェーハテスト/ICテスト

- 15.6 その他

半導体製造装置市場、エンドユーザー別

250

- 16.1 はじめに

- 16.2 ファウンドリ

- 16.3 IDM企業

- 16.4 OSAT企業

- 16.5 その他(パイロットラインおよび研究開発)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5344

- ワークフロー管理システム市場レポート:コンポーネント別(ソフトウェア、サービス)、展開タイプ別(クラウドベース、オンプレミス)、業種別(BFSI、ヘルスケア、エネルギー、小売、IT・通信、運輸・物流、教育、その他)、地域別 2024-2032

- 医療用インプラントの世界市場規模は2033年までにCAGR 7.5%で拡大する見通し

- マルチポート光パワーメーターの世界及び日本市場2026年:種類別(4チャンネル、8チャンネル、16~24チャンネル)

- パーフルオロデカン酸(CAS 335-76-2)の世界市場2020年~2025年、予測(~2030年)

- 車両外形寸法検出装置の世界及び日本市場2026年:種類別(動的測定、静的測定)

- α-アミラーゼベーキング酵素の世界市場規模調査、供給源別(菌類、植物由来、バクテリア)、用途別(パン、クッキー&ビスケット、デザート)、地域別予測:2022-2032年

- 仮想クライアントコンピューティングソフトウェアのグローバル市場規模調査:コンポーネント別(ソリューション、サービス)、展開別(ホスト型、オンプレミス型)、企業規模別(大企業、中小企業)、エンドユース別、地域別予測:2022-2032年

- 真空蛍光体ディスプレイの世界及び日本市場2026年:種類別(VFDモジュール、VFDチューブ、VFDパネル)

- 自動車V2X市場レポート:通信(車車間(V2V)、車車間インフラ(V2I)、車車間歩行者(V2P)、車車間グリッド(V2G)、車車間クラウド(V2C)、車車間デバイス(V2D))、コネクティビティ(専用近距離通信(DSRC)、セルラーV2X(C-V2X)通信)、車両タイプ(乗用車、商用車)、地域別 2024年~2032年

- 世界の臭化テトラエチルアンモニウム市場

- アフェレーシスの世界市場(~2031):製品別、処置別、用途別、技術別、エンドユーザー別

- PVDCラテックスの世界及び日本市場2026年:種類別(50%、 55%、 60%)