市場概要

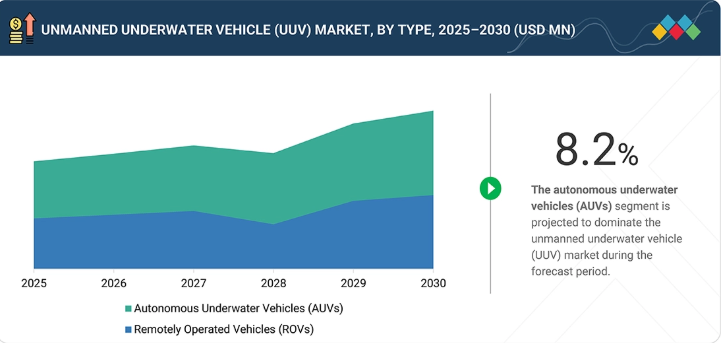

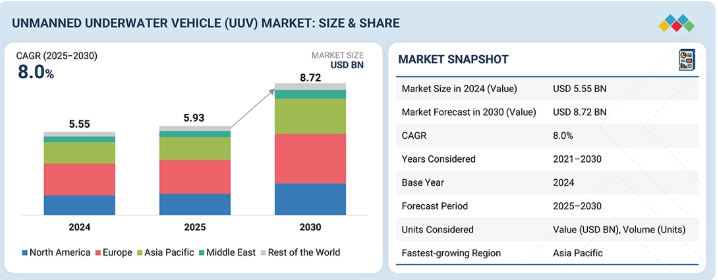

無人水中車両(UUV)市場は、2025年の59億3000万米ドルから2030年までに87億2000万米ドルへ、年平均成長率(CAGR)8.0%で成長すると予測されている。数量(新規納入)ベースでは、市場規模は2024年の19,092台から2030年までに33,603台に達すると予測されている。無人水中車両(UUV)市場は、海上保安、海底検査、環境モニタリングにおける自律型水中システムの採用拡大に支えられており、これにより運用リスクの低減と任務効率の向上が可能となる。さらに、航法・通信・自律性の継続的な進歩により、防衛・海洋エネルギー・科学分野におけるUUVの用途が拡大している。

主なポイント

欧州UUV市場は2024年に34.6%の収益シェアを占めた。

タイプ別では自律型水中車両(AUV)セグメントが予測期間中最高のCAGR(8.2%)を記録すると予測される。

用途別では、軍事・防衛分野が予測期間中最も支配的なセグメントとなる見込み。

Kongsberg、L3Harris Technologies, Inc.、Oceaneering International, Inc.は、高い市場シェアと製品展開力を背景に、無人水中車両(UUV)市場の主要プレイヤーとして特定された。

三菱重工業株式会社、 Msubs、ecoSUB Roboticsなどは、スタートアップや中小企業の中でも専門的なニッチ分野で確固たる地位を築き、新興市場リーダーとしての可能性を強調している。

無人水中車両(UUV)市場は、防衛、エネルギー、研究分野における航行、通信、自律性の進歩に支えられ、セキュリティ、検査、環境モニタリングのための自律型水中システムの採用拡大により、着実な成長を遂げている。さらに、防衛近代化、洋上エネルギー事業、環境モニタリングなど多様な用途の拡大に伴い、市場はより高度な自律性と長距離航続能力を備え、広範な無人海洋システムに統合されたプラットフォームへと移行すると予測される。

顧客の顧客に影響を与えるトレンドと破壊的変化

無人水中車両(UUV)市場における顧客の事業への影響は、運用ニーズの変化と水中ミッション要件の高度化によって推進されている。防衛機関、洋上エネルギー事業者、水路測量機関は、海上保安、海底検査、環境モニタリングにUUVを依存している。自律的検知、長時間任務、高度なセンシング、ハイブリッドUUV-ROV機能への移行は、運用上の優先順位と効率性を再構築している。これらの変化により、より複雑な任務プロファイルをサポートする信頼性の高いUUVプラットフォーム、統合ペイロード、データ中心の水中システムへの需要が高まっている。

主要企業・市場シェア

市場エコシステム

無人水中車両(UUV)エコシステムは、プラットフォームメーカー、サブシステムサプライヤー、多分野エンドユーザーを含む定義されたバリューチェーンを通じて機能する。AUVおよびROVメーカーは防衛・検査・研究任務に用いられる中核車両を提供し、システム・ミッションペイロードサプライヤーは運用能力を決定する航法・センシング・通信技術を提供する。防衛、産業、学術、環境分野のエンドユーザーは、これらのシステムを監視、海底資産モニタリング、科学分析に活用している。この構造により、多様な水中運用ニーズを満たすプラットフォームとミッションペイロードの協調開発が可能となる。

地域別

予測期間中、アジア太平洋地域が世界の無人水中機(UUV)市場で最も急速に成長する地域となる見込み

アジア太平洋地域は予測期間中、最も急速に成長する市場と見込まれる。同地域の各国政府は戦略的に重要な海域における海上保安・監視体制を強化中である。拡大する洋上エネルギー開発と海底インフラプロジェクトが自律型検査・測量システムの需要を増加させている。海軍近代化と海洋研究への同時投資が、防衛・商業分野における導入をさらに促進している。

無人水中車両市場:企業評価マトリックス

無人水中車両(UUV)市場マトリックスにおいて、コングスベルグ(スター)は、幅広い製品ポートフォリオと防衛・商業アプリケーションにおける確固たる存在感に支えられた強力な競争優位性で首位を走る。同社の先進的なAUVプラットフォームとミッションシステムは、海軍監視、海底検査、海洋研究に広く採用され、主要運用領域におけるリーダーシップを強化している。一方、フォーラム・エナジー・テクノロジーズ(新興リーダー)は、海洋および産業用オペレーション向けにカスタマイズされた、特殊な ROV プラットフォームとミッション重視の海底ツールを通じて、その地位を強化しています。効率的な検査および介入ソリューションの需要が高まる中、同社の的を絞ったイノベーションとニッチな能力は、リーダーの象限へと前進する立場を確立しています。

主な市場プレーヤー

Kongsberg (Norway)

Oceaneering International, Inc (US)

BAE Systems (UK)

L3Harris Technologies, Inc (US)

Saipem S.p.A (Italy)

Teledyne Technologies Incorporated (US)

HII (US)

General Dynamics Corporation (US)

Boeing (US)

Lockheed Martin Corporation (US)

Kawasaki Heavy Industries, Ltd (Japan)

TKMS (Germany)

Boston Engineering (US)

AeroVironment, Inc. (US)

Xylem Inc. (US)

International Submarine Engineering Limited (Canada)

Northrop Grumman (US)

Saab AB (Sweden)

Exail Technologies (France)

Forum Energy Technologies, Inc. (US)

【目次】

1

はじめに

59

2

エグゼクティブサマリー

65

3

プレミアムインサイト

70

4

市場概要

艦隊近代化と海洋調査投資の急増の中で、デュアルユースUUVの潜在能力を解き放つ。

73

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

進行中の海軍艦隊近代化プログラム

4.2.1.2

海洋エネルギー探査とパイプライン検査の増加

4.2.1.3

海洋調査および環境モニタリングへの投資増加

4.2.1.4

エネルギー貯蔵および航法システムの進歩

4.2.2

抑制要因

4.2.2.1

水中通信の帯域幅の制限

4.2.2.2

公海および排他的経済水域における標準化された政策の欠如

4.2.3

機会

4.2.3.1

防衛、商業、研究分野におけるデュアルユース用途の拡大 商業、研究分野におけるデュアルユース用途の拡大

4.2.3.2

サービスとしての無人水中車両(UUV-as-a-Service)およびリースモデルの登場

4.2.3.3

自律型点検・保守システムへの政府投資

4.2.4

課題

4.2.4.1

高圧環境におけるシステムの信頼性とデータの完全性の課題

4.2.4.2

複数メーカーのUUV艦隊における相互運用性と標準化の制約

4.2.4.3

海底地形における航行精度維持と障害物回避の複雑性

4.3

未解決のニーズと空白領域

4.3.1

持続的エネルギーソリューションと自律充電インフラストラクチャ

4.3.2

リアルタイム高帯域幅水中通信ネットワーク

4.3.3

複雑環境におけるAI駆動自律性および意思決定

4.3.4

複数OEM艦隊向け標準化および相互運用性フレームワーク

4.4

相互接続市場とクロスセクター機会

4.4.1

防衛の近代化とクロスドメインミッション統合

4.4.2

海洋エネルギー、再生可能エネルギーインフラ、深海資源開発事業

4.4.3

海洋データ経済と環境インテリジェンスアプリケーション

4.5

ティア1/2/3プレイヤーによる戦略的動き

5

業界動向

世界的な業界動向に関する戦略的洞察をもって、変動する関税と新興市場をナビゲートする。

82

5.1

エコシステム分析

5.1.1

主要企業

5.1.2

民間・中小企業

5.1.3

エンドユーザー

5.2

バリューチェーン分析

5.2.1

研究開発

5.2.2

原材料

5.2.3

部品・製品製造

5.2.4

組立・統合

5.2.5

最終用途

5.3

2025年米国関税

5.3.1

はじめに

5.3.2

主要関税率

5.3.3

価格影響分析

5.3.4

国・地域への影響

5.3.4.1

米国

5.3.4.2

欧州

5.3.4.3

アジア太平洋地域

5.3.5

最終用途産業への影響

5.3.5.1

軍事・防衛

5.3.5.2

石油・ガス

5.3.5.3

環境保護・監視

5.3.5.4

海洋学

5.3.5.5

考古学・探査

5.3.5.6

捜索・サルベージ作業

5.4

貿易分析

5.4.1

輸入シナリオ(HSコード901580)

5.4.2

輸出シナリオ(HSコード901580)

5.5

ケーススタディ分析

5.5.1

カーチス・ライト社の長航続型UUV運用向けネットワーク接続ストレージユニット

5.5.2

水中検査・インフラ監視用UUV「ラジャパット」

5.5.3

海上犯罪検知・保安運用向けUUV

5.6

主要会議・イベント

5.7

部品表(BOM)

5.8

総所有コスト(TCO)

5.9

投資・資金調達シナリオ

5.10

運用データ

5.10.1

遠隔操作型水中車両(UUV)、サイズ別

5.10.2

自律型水中車両(AUV)市場、形状別

5.11

数量データ

5.11.1

遠隔操作型水中車両(UUV)市場、国別

5.11.2

自律型水中車両市場、国別

5.12

価格分析

5.12.1

無人潜水艇の平均販売価格動向、タイプ別

5.12.1.1

遠隔操作型潜水艇の平均販売価格動向、サイズ別

5.12.1.1.1

観測級遠隔操作型水中車両の平均販売価格動向

5.12.1.1.2

中小型遠隔操作型水中車両の平均販売価格動向

5.12.1.1.3

作業用遠隔操作車両の平均販売価格推移

5.12.1.2

自律型水中車両の平均販売価格推移(種類別)

5.12.1.2. 1

浅海型自律型水中車両の平均販売価格推移

5.12.1.2.2

大型自律型水中車両の平均販売価格推移

5.12.2

地域別平均販売価格推移

5.12.2.1

地域別遠隔操作型水中車両の平均販売価格動向

5.12.2.2

地域別自律型水中車両の平均販売価格動向

5.13

マクロ経済見通し

5.13.1

はじめに

5.13.2

GDPの動向と予測

5.13.3

世界の水中海洋車両産業の動向

5.13.4

世界の海洋産業の動向

5.14

ビジネスモデル

5.14.1

UUVシステムメーカー

5.14.2

UUV製品メーカーおよび組立業者

5.14.3

UUVサービスプロバイダー

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

AI、ハイブリッド通信、高密度エネルギー技術による自律型海洋システムの革新。

125

6.1

主要技術

6.1.1

自律性およびAI駆動型航法

6.1.2

高密度エネルギーシステム

6.1.3

ハイブリッド水中通信

6.1.4

高解像度知覚とマッピング

6.2

補完技術

6.2.1

無人水上艇

6.2.2

水中音響測位

6.2.3

衛星接続水上ゲートウェイ

6.3

技術ロードマップ

6.3.1

先進通信エコシステム

6.3.1.1

アーキテクチャ概要

6.3.1.1.1

水中通信層

6.3.1.1.2

水上中継層

6.3.1.1.3

衛星およびRF接続層

6.3.1.1.4

クラウドAIおよびデジタル運用層

6.3.1.2

性能マトリックス

6.3.1.3

イノベーションロードマップ

6.3.1.4

課題とギャップ

6.3.2

エネルギーおよびバッテリー技術

6.3.2.1

バッテリー化学の比較

6.3.2.2

設計トレードオフマトリックス

6.3.2.3

イノベーションロードマップ

6.3.2.4

課題とギャップ

6.3.3

その他の進化する技術

6.3.3.1

耐圧電子機器および油封入モジュール

6.3.3.2

自律ドッキング、充電、水中サービスノード

6.3.3.3

分散型群集および協調型UUV運用

6.4

特許分析

6.5

将来の応用

6.6

AI/汎用AIの影響

6.6.1

主なユースケースと市場の可能性

6.6.2

ベストプラクティス

6.6.3

AI/GEN AI導入のケーススタディ

6.6.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.6.5

AI/GEN AI導入に対するクライアントの準備状況

6.7

メガトレンドの影響

6.7.1

人工知能と機械学習

6.7.2

クラウドコンピューティングと分散型分析

6.7.3

IoTとエッジコンピューティング

6.7.4

ブロックチェーンとセキュア分散型台帳

7

持続可能性と規制環境

無人水中車両の持続可能性を形作る複雑なグローバル規制と環境イニシアチブをナビゲートする。

153

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.2.1

炭素影響削減

7.2.2

エコアプリケーション

7.3

持続可能性への影響と規制政策イニシアチブ

7.3.1

持続可能性への影響

7.3.2

規制政策イニシアチブ

7.4

認証、表示、およびエコ基準

8

顧客環境と購買行動

満たされていないニーズとステークホルダーの影響が、購買決定と導入障壁をどのように形成しているかを発見してください。

165

8.1

意思決定プロセス

8.2

ステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

エンドユーザー産業からの未充足ニーズ

9

無人水中車両市場(タイプ別)(市場規模と2030年までの予測 – 価値:百万米ドル、数量:台数)

2030年までの市場規模と成長率予測分析(百万米ドルおよび台数)| 4つのデータ表

171

9.1

はじめに

9.2

遠隔操作型水中車両(ROV)

9.2.1

工具・センサー技術の進歩が軍事・商業分野での利用拡大を促進

9.2.2

ユースケース:軽量検査用ROVによる浅海域パイプライン検査課題の解決

9.3

自律型水中車両(AUV)

9.3.1

長航続型海洋情報収集への需要拡大

9.3.2

ユースケース:高度な航法・エネルギーシステム搭載AUVによる長距離海底マッピングの制約解消

10

推進方式別遠隔操作車両(ROV)市場(市場規模と2030年までの予測-金額ベース、百万米ドル)

2030年までの市場規模と成長率予測分析(百万米ドル)|データ表2点

175

10.1

はじめに

10.2

電気式ROV

10.2.1

コンパクト電力システムが点検任務におけるROV性能を強化

10.2.2

ユースケース:大容量バッテリーシステムが遠隔海洋フィールドでの長時間検査を実現

10.3

機械式ROV

10.3.1

低エネルギー機械システムが環境・科学ミッションの長時間遂行を支援

10.3.2

ユースケース:機械式浮力駆動ROVによる長距離横断生息域マッピング時の電力消費削減

10.4

ハイブリッドROV

10.4.1

ハイブリッドスラスターと浮力システムによる長期間・高性能ROVミッションの実現

10.4.2

ユースケース:ハイブリッド燃料電池ROVによる電気負荷不安定性のない高出力水中作業の達成

11

遠隔操作車両(ROV)市場規模(2030年までの予測-金額:百万米ドル、数量:台数)

2030年までの市場規模と成長率予測分析(百万米ドル、台数)|16のデータ表

179

11.1

はじめに

11.2

観測クラス(91kg未満)

11.2.1

定期調査からリアルタイム検査モデルへの移行に伴いOCROV採用が増加

11.2.2

マイクロ(4.5kg未満)

11.2.3

小型(4.5~32 kg)

11.2.4

大型(32~91 kg)

11.3

中型/小型(91~907 kg)

11.3.1

安定した中型ROVにより、複雑な海底作業におけるエンジニアリンググレードのデータ収集が可能に

11.3.2

浅海域(< 1,000 M)

11.3.3

深海域(1,000–2,0000 M)

11.3.4

ヘビー/ライトワーククラス(2,000 m以上)

11.4

ワーククラス(907 kg以上)

11.4.1

ワーククラスROVは、高出力の介入および深海建設作業を可能にします。

11.4.2

スタンダード(100~200馬力)

11.4.3

ヘビー(200馬力超)

12

システム別遠隔操作車両(ROV)市場(市場規模と2030年までの予測-金額ベース、百万米ドル)

2030年までの市場規模と成長率予測分析(百万米ドル)|22のデータ表

187

12.1

はじめに

12.2

衝突回避

12.2.1

高度なソナーと浮力安全装置が混雑した海底区域におけるROVの安全性を強化する

12.2.2

前方監視ソナー

12.2.3

その他

12.3

通信・ネットワーク

12.3.1

強化されたテザーおよび中継通信アーキテクチャによる精密制御とリアルタイム海底連携の向上

12.3.2

テザーベース通信

12.3.3

音響通信

12.3.4

水上・バックホール通信

12.3.5

その他

12.4

航法・誘導

12.4.1

次世代航法システムにより、過酷な環境下でも安全でドリフトのないROV運用を実現

12.4.2

慣性航法及び推測航法

12.4.2.1

慣性航法装置

12.4.2.2

コンパスベースの航法

12.4.2.3

その他

12.4.3

音響航法

12.4.4

その他

12.5

推進・移動性

12.5.1

マルチモード推進アーキテクチャの進歩によるROVの安定性、出力、ミッション適応性の向上

12.5.2

推力発生

12.5.2.1

推進モーター

12.5.2.2

スラスター

12.5.2.3

その他

12.5.3

油圧動力・作動機構

12.5.3.1

油圧動力ユニット

12.5.3.2

油圧マニホールド及びバルブブロック

12.5.3.3

その他

12.5.4

浮力及び垂直運動

12.5.4.1

ポンプモーター

12.5.4.2

可変浮力システム

12.5.4.3

その他

12.5.5

その他

12.6

ペイロード及びセンサー

12.6.1

モジュラーセンサー及びツールエコシステムは、検査及び介入タスクにおけるROVミッションの汎用性を拡大する

12.6.2

音響イメージング及びマッピングペイロード

12.6.2.1

サイドスキャンソナーイメージャー

12.6.2.2

マルチビームエコーサウンダ

12.6.2.3

合成開口ソナー

12.6.2.4

海底プロファイラ

12.6.2.5

その他

12.6.3

光学イメージングペイロード

12.6.3.1

高解像度デジタルスチルカメラ

12.6.3.2

デュアルアイカメラ

12.6.3.3

その他

12.6.4

環境・海洋観測センサーペイロード

12.6.4.1

CTD センサー

12.6.4.2

生物地球化学センサー

12.6.4.3

音響ドップラー流速プロファイラー

12.6.5

その他

12.7

シャーシ

12.7.1

構造的回復力の向上、重量の削減、およびより安全な運用の実現

12.7.2

金属合金

12.7.3

繊維強化複合材

12.7.4

その他

12.8

電力およびエネルギー

12.8.1

海底電力管理および高効率変換の進歩 12.8.2

エネルギー貯蔵

12.8.2.1

バッテリーモジュール

12.8.2.2

耐圧性海底バッテリーシステム

12.8.2.3

スーパーキャパシタ

12.8.3

電力管理・分配システム

12.8.3.1

BMS

12.8.3.2

DC/DCコンバータ

12.8.3.3

バスバー

12.8.3.4

その他

12.9

その他システム

13

遠隔操作車両市場、速度別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

2030年までの市場規模と成長率予測分析(百万米ドル) | 2つのデータ表

210

13.1

はじめに

13.2

<5ノット

13.2.1

運用面・環境面・コスト面の優先事項が低速ROV需要を牽引

13.3

>5ノット

13.3.1

深海・高動的環境への海底作業拡大

14

遠隔操作車両(ROV)市場:用途別(市場規模と2030年までの予測-金額ベース、百万米ドル)

2030年までの市場規模と成長率予測分析(百万米ドル)|8つのデータ表

213

14.1

はじめに

14.2

軍事・防衛

14.2.1

高精細水中監視及びミッションクリティカルなROV運用に対する防衛需要の高まり

14.2.2

国境警備・監視

14.2.3

対潜水艦戦

14.2.4

密輸・密輸監視対策

14.2.5

環境評価

14.2.6

機雷対策識別

14.3

石油・ガス

14.3.1

複雑な海洋環境における安全でデータ駆動型の点検・調査作業へのROV依存度の高まり

14.3.2

パイプライン調査

14.3.3

地球物理調査

14.3.4

残骸/クリアランス調査

14.3.5

ベースライン環境評価調査

14.4

環境保護とモニタリング

14.4.1

構造化されたデータ駆動型海洋モニタリングへの移行が加速する研究機関および規制機関におけるROV導入

14.4.2

生息地調査

14.4.3

水質サンプリング

14.4.4

漁業調査

14.4.5

緊急対応

14.5

海洋学

14.5.1

構造化されたセンサー駆動型海洋観測が現代海洋科学プログラムへのROV統合を推進

14.6

考古学・探査

14.6.1

文化遺産保護を支援する非侵襲的で高精度な水中記録の需要増加

14.7

捜索・サルベージ作業

14.7.1

データ駆動型で低リスクな回収ソリューションへの需要の高まりが、捜索・救助におけるROV導入を加速

15

自律型水中車両(AUV)市場:タイプ別(市場規模と2030年までの予測-金額:百万米ドル、数量:台数)

2030年までの市場規模と成長率予測分析(百万米ドル、台数)|12のデータ表

225

15.1

はじめに

15.2

浅海域 (<100 M)

15.2.1

沿岸監視および機雷対策任務の支援(閉鎖水域向け)

15.2.2

ユースケース:極浅海域機雷対策任務向けコングスベルグ社製REMUS-100

15.2.3

マイクロ/小型(20kg未満)

15.2.4

ミニ(20~100kg)

15.3

中型(100~1,000m)

15.3.1

科学・産業海底ミッションにおける航続時間とペイロードの橋渡し

15.3.2

ユースケース:完全自律ミッション向けMBARI海底マッピング深海対応調査車両

15.4

大型(1,000m超)

15.4.1

大積載量による長距離・モジュラーミッションの実現

15.4.2

ユースケース:モジュラーミッションパッケージ向けボーイング社オルカ型無人潜水機

15.4.3

深海(1,000~3,000 m)

15.4.4

大型(3,000~6,000 m)

15.4.5

超大型(6,000 m超)

16

自律型水中車両市場:形状別(市場規模と2030年までの予測-金額:百万米ドル、数量:台数)

2030年までの市場規模と成長率予測分析(百万米ドル、台数)|データ表4点

233

16.1

はじめに

16.2

魚雷型

16.2.1

流体力学的安定性による深海航続時間の最適化

16.3

層流ボディ

16.3.1

流れ最適化船体設計によるエネルギー効率の向上

16.4

流線形長方形スタイル

16.4.1

産業用タスクにおけるペイロードのモジュール性と運用安定性のバランス

16.5

マルチハル

16.5.1

マルチセンサー水中ミッションにおけるペイロードの柔軟性と冗長性の拡大

17

自律型水中車両(AUV)市場、推進方式別 (市場規模と2030年までの予測 – 価値ベース、百万米ドル)

2030年までの市場規模と成長率予測分析(百万米ドル) | 2つのデータ表

237

17.1

はじめに

17.2

電気式AUV

17.2.1

高エネルギー密度・低メンテナンスAUV運用への移行促進

17.2.2

ユースケース:長期間ミッション向けSAFT/MATHEWS開発リムスシリーズLi-ionバッテリーシステム

17.3

機械式AUV

17.3.1

エネルギー中立推進による持続的海洋観測の実現

17.3.2

ユースケース:沿岸プログラム向け浮力エンジンと翼を備えた長航続型テレダイン社製スロカムG3グライダー

17.4

ハイブリッドAUV

17.4.1

水素と燃料電池の統合による深海ミッションの持続時間拡大

17.4.2

ユースケース:初期型PEM燃料電池AUVプロトタイプは、金属水素化物タンクに貯蔵された水素を用いて推進に約4kWを供給

18

自律型水中車両(AUV)市場:システム別(市場規模と2030年までの予測-金額ベース、百万米ドル)

2030年までの市場規模と成長率予測分析(百万米ドル)|20のデータ表

242

18.1

はじめに

18.2

衝突回避

18.2.1

先進ソナーと浮力システムの統合がAUVの自律性とミッション安全性を向上させる

18.2.2

前方監視ソナー

18.2.3

その他

18.3

通信とネットワーク

18.3.1

ハイブリッド音響-光リンクへの移行によるリアルタイム水中接続性の強化

18.3.2

水中音響通信

18.3.3

海底無線光通信

18.3.4

水上RF・Wi-Fi通信

18.3.5

衛星通信

18.3.6

その他

18.4

航法および誘導

18.4.1

精密航法技術が深海AUVミッションの精度と自律性を推進

18.4.2

慣性航法及び推測航法

18.4.2.1

慣性航法装置

18.4.2.2

コンパス航法装置

18.4.2.3

その他

18.4.3

音響航法装置

18.4.4

その他

18.5

推進・移動性

18.5.1

電気駆動モジュラー推進システムへの移行がAUVの持続時間と効率を向上させる

18.5.2

推力発生

18.5.2.1

推進モーター

18.5.2.2

スラスタ

18.5.2.3

その他

18.5.3

動作・制御アクチュエータ

18.5.3.1

フィン制御アクチュエータ

18.5.3.2

サーボ/リニア電気機械式アクチュエータ

18.5.4

浮力及び垂直運動

18.5.4.1

ポンプモーター

18.5.4.2

可変浮力システム

18.5.4.3

その他

18.5.5

その他

18.6

ペイロードおよびセンサー

18.6.1

深海マッピングから気候モニタリングまで、AUV の機能拡大

18.6.2

音響イメージングおよびマッピングペイロード

18.6.2.1

サイドスキャンソナーイメージャー

18.6.2.2

マルチビームエコーサウンダ

18.6.2.3

合成開口ソナー

18.6.2.4

海底プロファイラ

18.6.2.5

その他

18.6.3

光学イメージングペイロード

18.6.3.1

高解像度デジタルスチルカメラ

18.6.3.2

デュアルアイカメラ

18.6.3.3

その他

18.6.4

環境・海洋観測センサーペイロード

18.6.4.1

CTDセンサー

18.6.4.2

生物地球化学センサー

18.6.4.3

音響ドップラー流速プロファイラー

18.6.5

その他

18.7

シャーシ

18.7.1

軽量かつ耐圧性のあるシャーシ材料の革新による構造効率の向上

18.7.2

金属合金船体

18.7.3

繊維強化複合材

18.7.4

その他

18.8

電力・エネルギー

18.8.1

高密度エネルギー貯蔵と効率的な電力変換の進歩による AUV の任務持続時間の延長 18.8.2

エネルギー貯蔵

18.8.2.1

バッテリーモジュール

18.8.2.2

耐圧性海底バッテリーシステム

18.8.2.3

スーパーキャパシタ

18.8.3

電力管理・分配システム

18.8.3.1

BMS

18.8.3.2

DC/DCコンバータ

18.8.3.3

バスバー

18.8.3.4

その他

18.9

その他のシステム

19

自律型水中車両市場、速度別(市場規模と2030年までの予測 – 価値、百万米ドル)

2030年までの市場規模と成長率予測分析(百万米ドル) | 2つのデータ表

261

19.1

はじめに

19.2

<5ノット

19.2.1

ミッション持続時間とデータ安定性の向上

19.3

>5ノット

19.3.1

運用効率と水中迅速対応能力の向上

20

自律型水中車両(AUV)市場、用途別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

2030年までの市場規模と成長率予測分析(百万米ドル) | 8つのデータ表

264

20.1

はじめに

20.2

軍事・防衛分野

20.2.1

海上監視と脅威検知の強化

20.2.2

国境警備・監視

20.2.3

対潜水艦戦

20.2.4

密輸・密輸品監視

20.2.5

環境評価

20.2.6

機雷対策識別

20.3

石油・ガス

20.3.1

海底資産の健全性向上と検査効率化

20.3.2

パイプライン調査

20.3.3

地球物理調査

20.3.4

残骸/除去調査

20.3.5

ベースライン環境評価調査

20.4

環境保護・監視

20.4.1

海洋資源管理および汚染管理の支援

20.4.2

生息地調査

20.4.3

水質サンプリング

20.4.4

漁業調査

20.4.5

緊急対応

20.5

海洋学

20.5.1

海洋データ収集と気候観測の推進

20.6

考古学および探査

20.6.1

水没遺跡の特定および記録の実現

20.7

捜索および救助活動

20.7.1

水中物体の検出および回収計画の強化

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 2327

- 家庭用床用スクラバーの世界及び日本市場2026年:種類別(直立型プッシュクリーナー、スティック型モジュラークリーナー)

- テトラブチルアンモニウムチオシアネートの世界市場

- トランス – スチルベンの世界市場

- サロミドの世界市場2025:メーカー別、地域別、タイプ・用途別

- 人工肩関節置換術の世界市場規模は2035年までにCAGR 7.3%で拡大する見通し

- 世界のカーボン・ファーミング・クレジット市場(~2034年):クレジット種類別(土壌炭素固定クレジット、アグロフォレストリー・クレジット、バイオ炭ベースクレジット、草原炭素クレジット、家畜メタン削減クレジット、湿地・泥炭地再生クレジット)、クレジット・メカニズム別、市場種類別、検証手段別、購入者種類別、農場規模別、収益モデル別、プラットフォーム種類別、用途別、地域別

- 世界の腎臓移植市場(2025 – 2033):製品種類別、移植種類別、 保存方法別、年齢層別、 エンドユーザー別、地域別

- 成形繊維包装のグローバル市場規模調査、パルプタイプ別、製品タイプ別、用途別、地域別予測 2022-2032

- 世界の高トルク同期モーター市場規模・予測:用途別(推進装置、補助装置、甲板機械)、設置形態別、技術別、産業別、地域別予測(2026年~2035年)

- 小型ロードスイーパーの中国市場:1トン未満、1~4トン、4.1~6トン

- スポーツショットガンの世界市場規模は2030年までにCAGR 5.6%で拡大する見通し

- 産業用防振装置の世界及び日本市場2026年:種類別(エラストマー製アイソレーター、機械式アイソレーター)