市場概要

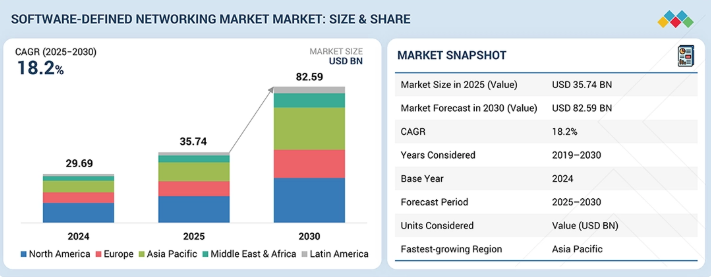

世界のソフトウェア定義ネットワーク(SDN)市場規模は、2025年の推定357億4000万米ドルから2030年までに825億9000万米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は18.2%となる見込みです。組織がオンプレミスシステムとパブリッククラウドプラットフォームの混在環境をサポートするためネットワークを適応させる中、SDN市場は勢いを増しています。アプリケーションはもはや単一データセンターに縛られず、オンプレミスシステムとパブリッククラウドプラットフォームに分散している。この変化により、従来のネットワーク制御手法の管理が困難になっている。SDNはネットワーク機能をソフトウェア経由で処理可能とし、利用パターンの変化に応じて容量調整や一貫したパフォーマンス維持をチームが柔軟に行えるようにする。

主なポイント

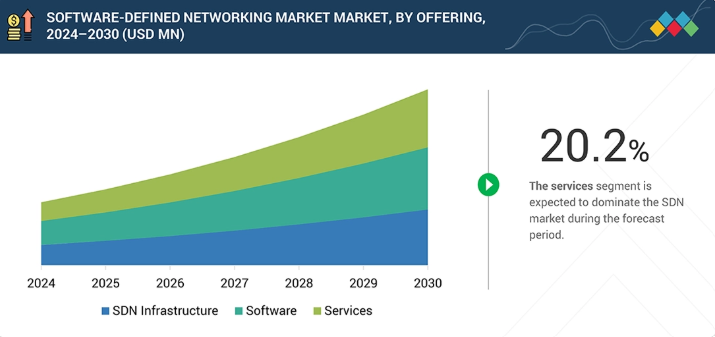

提供形態別では、サービスセグメントが予測期間中に20.2%という最高CAGRを記録すると見込まれる。

SDNタイプ別では、ハイブリッドSDNセグメントが2025年から2030年にかけて最速の成長率を示すと予測される。

アプリケーション別では、SD-WANセグメントが市場を支配すると予想される。

業種別では、小売・eコマースセグメントが予測期間中に最も速い成長率を示すと予測される。

Cisco(米国)、Huawei(中国)、VMware(米国)、HPE(米国)、Nokia(フィンランド)は、高い市場シェアと製品展開を背景に、ソフトウェア定義ネットワーク市場における主要プレイヤーとして位置付けられている。

Scale Computing(米国)、Zeetta Networks(英国)、Pica8(米国)は、ソフトウェア定義ネットワーク市場におけるスタートアップおよび中小企業の中で際立った存在です。

今日のネットワークは、多くの場所において、さまざまなアプリケーション、ユーザー、接続デバイスをサポートしています。トラフィックフローやポリシー変更を手動で管理することは、特にネットワーク規模が拡大するにつれ現実的ではなくなりつつある。SDNはネットワーク活動への可視性を高めることで、こうした課題を緩和する。これにより運用負荷が軽減され、問題発生時の対応時間が短縮される。時間の経過とともに自動化は運用コスト削減とサービス信頼性の向上にも寄与する。デジタルサービスが拡大し稼働時間要件が厳格化する中、組織は複雑なネットワーク環境を制御するためにSDNを採用している。

顧客の顧客に影響を与えるトレンドと変革

SDN市場は、ネットワークの構築・管理・拡張方法を簡素化する役割を通じて、顧客のビジネス成果をますます決定づけています。組織がハードウェア主導のネットワークから脱却するにつれ、SDNは価値をソフトウェアプラットフォームへと移行させています。これにより手動設定が削減され、オンプレミスとクラウド環境を横断した一貫した運用が実現します。大企業、サービスプロバイダー、公共セクターネットワークは、トラフィックフローの可視性向上、スケーラビリティ強化、運用コスト削減のためにSDNを活用している。これらの変化は、エンドユーザーが体験するサービスの信頼性、アプリケーションのパフォーマンス、応答時間に直接影響を与える。時間の経過とともに、デバイス中心のツールからサブスクリプション型ソフトウェア、自動化、分析への移行は、ネットワーク価値の創出と提供の方法を再構築し、SDN導入を稼働時間、応答性、ユーザー体験の成果と密接に結びつけている。

主要企業・市場シェア

市場エコシステム

図示されたSDNエコシステムには、Cisco、Extreme Networks、VMware、Hewlett Packard Enterprise、Juniper Networks、Nokiaなどのソリューションプロバイダーが含まれ、SDNソフトウェアプラットフォーム、コントローラー、ネットワーク仮想化ソリューションを開発している。IBM、Oracle、Arista Networks、Ciscoなどのサービスプロバイダーは、SDNの導入、統合、継続的なネットワーク運用を支援している。

地域

予測期間中、アジア太平洋地域がグローバルSDN市場で最も急速に成長する地域となる

アジア太平洋地域では、企業およびサービスプロバイダー環境におけるネットワークの複雑性が増すにつれ、ソフトウェア定義ネットワーク(SDN)市場が着実な成長を遂げると予想される。同地域ではクラウド導入、データセンター拡張、デジタルサービスの持続的な成長が進んでおり、従来のネットワークアーキテクチャに負荷がかかっている。複数拠点で事業を展開する企業は、ハードウェア主導型ネットワークではトラフィック、セキュリティポリシー、パフォーマンスの管理が困難になっている。その結果、集中管理と迅速な設定変更を可能にするソフトウェアベースのネットワーク制御の重要性が増している。アジア太平洋地域の通信事業者は、柔軟なトラフィック処理と効率的なリソース配分を必要とする5Gサービスをサポートするため、ネットワークの近代化も進めています。並行して、銀行、製造、電子商取引などのセクターでは、分散型オペレーション全体でのネットワーク可視性の向上と運用オーバーヘッドの削減を目的としてSDNを採用しています。インフラ整備状況により国ごとの導入状況は異なりますが、仮想化およびクラウドベースのネットワークへの広範な移行が、地域全体でのSDN導入を一貫して支えています。

ソフトウェア定義ネットワーク市場規模、シェア、成長動向及び最新トレンド:企業評価マトリックス

SDN市場マトリックスにおいて、シスコ(スター)は広範なACIファブリック、SD-WANソリューション、および大半のデータセンターと通信事業者向け5G環境を稼働させるポリシー駆動型コントローラーにより市場をリード。シエナ(新興リーダー)は、柔軟なメトロネットワーク向けに設計された光機器と組み合わせたBlue Planetプラットフォームで勢いを増し、AiオーケストレーションとオープンAPIで進化を遂げている。シスコは広範な規模と企業導入の広がりで主導権を握る一方、シエナは分離型光SDNの需要拡大に伴いリーダー格に到達する強い可能性を示している。

主要市場プレイヤー

Cisco (US)

Huawei (China)

VMware (US)

Hewlett Packard Enterprise (US)

Nokia (Finland)

Dell EMC (US)

IBM (US)

Ericsson (Sweden)

Ciena (US)

Arista Networks (US)

Extreme Networks (US)

NEC (Japan)

Pica8 (US)

Fujitsu (Japan)

Zeetta Networks (UK)

Intel (US)

Citrix (US)

Palo Alto Networks (US)

Oracle (US)

NVIDIA (US)

Kyndryl (US)

Wipro (US)

NetApp (US)

Fortinet (US)

Riverbed Technology (US)

Scale Computing (US)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

競争環境、マクロシグナル、市場動向を左右するセグメントレベルの動きを要約します。

4.1

市場動向

4.1.1

推進要因

4.1.2

抑制要因

4.1.3

機会

4.1.4

課題

4.2

相互接続市場とクロスセクター機会

4.3

ティア1/2/3プレイヤーの戦略的動向

5

業界トレンド

主要エンドユースセグメントおよび地域における業界動向、採用パターン、戦略的シグナルを捕捉。

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

ソフトウェア定義ネットワーク市場の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレイヤーの平均販売価格動向(ソリューション別)

5.5.2

サブスクリプション型ソフトウェア定義ネットワーク(SDN)ソフトウェア別平均販売価格動向 5.6

主要カンファレンスおよびイベント(2025~2026年) 5.7

顧客ビジネスに影響を与える動向/混乱 5.8

投資および資金調達シナリオ 5.9

ケーススタディ分析 5.10

2025年米国関税がソフトウェア定義ネットワーク(SDN)に与える影響 5.11

投資および資金調達シナリオ

5.9

ケーススタディ分析

5.10

2025年米国関税がソフトウェア定義ネットワーク(SDN)市場に与える影響

5.10.1

主要関税率

5.10.2

価格影響分析

5.10.3

エンドユーザー産業への影響

6

技術、特許、デジタル、AI導入による戦略的混乱要因

6.1

主要な新興技術

6.2

補完的技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

AI/汎用AIがソフトウェア定義ネットワーク(SDN)市場に与える影響

6.5.1

主要ユースケースと市場潜在性

6.5.2

ソフトウェア定義ネットワーク(SDN)市場におけるAI導入のケーススタディ

6.5.3

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.5.4

ソフトウェア定義ネットワーク(SDN)における生成AI導入に向けた顧客の準備状況 (SDN)

7

規制環境と持続可能性イニシアチブ

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.3

規制政策が持続可能性イニシアチブに与える影響

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買ステークホルダーと購買評価基準

8.3

導入障壁と内部課題

8.4

様々なエンドユース産業における未充足ニーズ

9

ソフトウェア定義ネットワーク(SDN)市場、提供内容別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

提供形態別需要ポテンシャルと成長経路多様な産業におけるソフトウェア定義ネットワーク(SDN)導入を形作るもの

9.1

はじめに

9.2

SDNインフラストラクチャ

9.2.1

アプリケーション

9.2.2

コントローラー

9.2.3

ネットワークデバイス

9.3

ソフトウェア

9.4

サービス

9.4.1

コンサルティング

9.4.2

導入

9.4.3

トレーニング、サポート、および保守

10

ソフトウェア定義ネットワーク(SDN)市場、SDNタイプ別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

SDN タイプ別の需要の可能性と、さまざまな業界におけるソフトウェア定義ネットワーク(SDN)の採用を形作る成長経路

10.1

はじめに

10.2

オープンSDN(Open SDN)

10.3

API経由のSDN(SDN via API)

10.4

オーバーレイ経由のSDN(SDN via Overlay)

10.5

ハイブリッドSDN(Hybrid SDN)

11

エンドユーザー別ソフトウェア定義ネットワーク(SDN)市場(市場規模と2030年までの予測-金額ベース、百万米ドル)

エンドユーザー別の需要ポテンシャルと成長経路が多様な産業におけるソフトウェア定義ネットワーク(SDN)導入を形作る

11.1

はじめに

11.2

通信サービスプロバイダー

11.3

クラウドサービスプロバイダー

11.4

企業

12

ソフトウェア定義ネットワーク(SDN)市場、アプリケーション別(市場規模と2030年までの予測-金額ベース、百万米ドル)

アプリケーション別需要ポテンシャルと成長経路:多様な産業におけるソフトウェア定義ネットワーク(SDN)導入を形作る要因

12.1

はじめに

12.2

SD-WAN

12.3

SD-LAN

12.4

セキュリティアプリケーション

13

ソフトウェア定義ネットワーク(SDN)市場、業種別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

業種別需要ポテンシャルと成長経路が多様な産業におけるソフトウェア定義ネットワーク(SDN)導入を形作る

13.1

はじめに

13.2

銀行・金融サービス・保険

13.3

ITおよびITES

13.4

電気通信

13.5

ヘルスケア

13.6

小売およびEコマース

13.7

製造

13.8

教育

13.9

政府および防衛

13.10

その他の業種

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 2390

- 二酸化セレンの世界市場2026年

- 世界のトポテカン注射液市場

- 従来のホワイトボードの中国市場:ガラスホワイトボード、塗装スチールホワイトボード、メラミンホワイトボード、磁器スチール/磁器ホワイトボード、その他のホワイトボード

- 半導体用CMPスラリーの世界市場

- 石英クロス(Q-Cloth)の世界及び日本市場2026年:厚さ別(超薄型(0.06 mm以下)、標準薄型(0.06 mm~0.2 mm)、汎用(0.2 mm以上))

- 自動車用アダプティブフォグランプ市場:グローバル予測2025年-2031年

- 世界のp-tert-ブチル安息香酸市場

- 世界の大型アーク溶接ケーブルリール市場

- インテリジェント料金徴収装置の世界及び日本市場2026年:種類別(固定型料金徴収装置、携帯型料金徴収装置)

- 犬用衣類市場:グローバル予測2025年-2031年

- 世界の高圧洗浄機市場(2025 – 2030):部品別、電源別、種類別、圧力別、水作業別分析レポート

- 世界のマイクロ流体市場規模/シェア/動向分析レポート:製品別、材料別、用途別、エンドユーザー別(~2030年)