市場概要

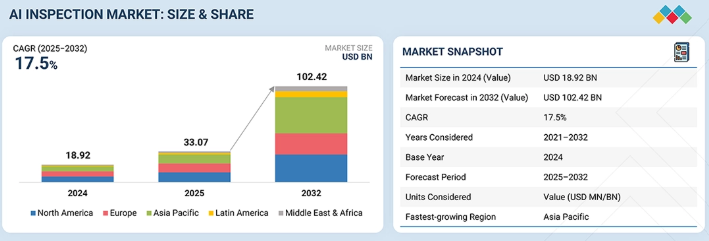

世界のAI検査市場は2025年に330億7000万米ドルと推定され、2032年までに1024億2000万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)17.5%で成長する見込みである。成長は、手動による定期的な保証から、遠隔およびハイブリッドモデルを通じて提供されるAIを活用した試験、検査、認証への移行によって推進されている。需要が最も高い分野は、品質・プロセス保証、規制・コンプライアンス管理、資産健全性管理、サイバーセキュリティ・データ保証、持続可能性・ESG監査である。導入を牽引するのは、証拠収集・報告・意思決定の自動化を実現するコンピュータービジョン、機械学習・分析、自然言語処理(NLP)技術である。

主なポイント

アジア太平洋地域が最大の市場であり、2024年の市場シェアは37.5%を占める。

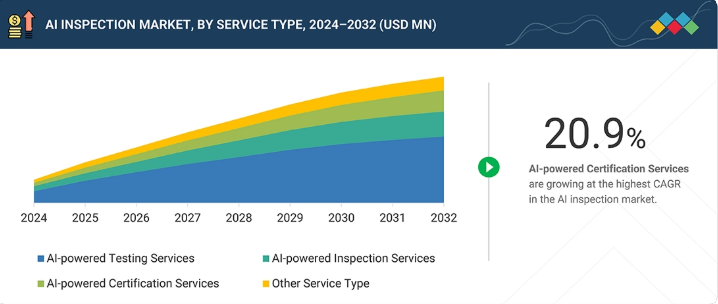

AIを活用した認証サービスは、2025年から2032年にかけて年平均成長率(CAGR)20.9%で最も急速に成長するサービス形態となる。

外部委託型TICサービスは、2025年から2030年にかけてCAGR2.96%で最も急速に成長する調達モデルである。

外部委託による提供は、社内提供よりも速い 18.6% の CAGR(2025 年~2032 年)で成長しており、サードパーティの AI 搭載 TIC プロバイダーへの依存度が高まっていることを示しています。

グローバルTIC大手(SGS SA、ビューローベリタス、DEKRA、TÜV SÜD、TÜV Rheinland、Intertek Group plc、DNV、UL)は、AI対応検査、遠隔監査、デジタルコンプライアンスプラットフォームを通じ、AI搭載TICサービスを主導している。

AI検査専門企業とデータプラットフォーム提供企業(Gecko Robotics、Percepto、Zeitview、SkySpecs、Instrumental、Landing AI)は、パートナーシップを通じた自動化と監査対応証拠ワークフローの加速により競争を激化させている。

AI検査市場は、企業が手動・定期検査から品質・安全・コンプライアンス分野における継続的データ駆動型保証へ移行する中で急速に拡大している。製造、エネルギー・公益事業、医療・ライフサイエンス、建設、消費者向けサプライチェーン分野で導入が進み、迅速な検査と監査対応証拠がリスクとダウンタイムを大幅に削減。コンピュータビジョンによる欠陥検出・状態監視の拡大、機械学習分析による異常検知・リスクスコアリングの向上、自然言語処理による文書化・報告の効率化が実現。世界的なESG要求の高まりと規制監視の強化を背景に、遠隔・ハイブリッド型提供モデルのシェアが拡大中。

顧客の顧客に影響を与えるトレンドとディスラプション

AI検査市場における顧客企業への影響は、保証ニーズの変化、コンプライアンス期待の高まり、そして業界横断的なデジタルディスラプションの急速な進展に起因する。製造業、エネルギー・公益事業、医療・ライフサイエンス、建設・インフラ、消費者向けサプライチェーンが主要な導入分野であり、品質保証、資産保全、規制コンプライアンスが重点領域として位置付けられている。AIを活用した検査、遠隔監査、自動化された報告、サイバーセキュリティとデータ保証、ESG検証は、エンドユーザーの業務パフォーマンスとリスク管理にますます影響を与えています。これらの変化は、遠隔およびハイブリッドモデルを通じて提供されるスケーラブルな試験、検査、認証サービスへの需要を加速させ、市場の収益構成と長期的な成長軌道を再構築しています。

主要企業・市場シェア

市場エコシステム

AI検査市場のエコシステムは、AI機能を監査可能な保証成果に変換する4つの緊密に連携した層で構成される。AI技術・インフラ基盤提供者は、モデル訓練・展開・スケーラブルな証拠管理を支えるクラウド、コンピューティング、データプラットフォーム、エッジ/ビジョンツールキットを提供する。AI搭載TICサービスプロバイダーは、これらの技術を商用サービスとして運用化します。具体的には、ドメイン検査員、認定手法、デジタルワークフローを組み合わせ、オンサイト・リモート・ハイブリッドモデルを通じてAI対応の試験・検査・認証を提供します。規制機関、標準化団体、認証機関は、適合性、トレーサビリティ、受入基準に関するルールを設定し、AI出力の検証・文書化・ガバナンス方法を規定します。最終的に、垂直エンドユーザー(製造業、エネルギー、運輸、小売、その他規制産業)は、品質保証、資産保全、サイバーセキュリティ/データ保証、ESG検証において、迅速な意思決定、高い再現性、監査対応可能なコンプライアンスを追求することで需要を牽引します。

地域別

予測期間中、アジア太平洋地域はAI検査市場で最も急速に成長する地域と見込まれています。

アジア太平洋地域は、世界最高密度の製造基盤と急速に拡大するデジタルインフラ、輸出主導のコンプライアンス需要が組み合わさることで、AI検査市場において最高のCAGRを記録すると予想される。自動車、電子機器・半導体、重機械、消費財における高頻度検査環境は、欠陥削減、歩留まり向上、複数工場ネットワークにおける成果の標準化を目的とした、コンピュータビジョンと機械学習を活用した品質・プロセス保証の導入を加速させている。大規模な生産能力増強、地域サプライチェーンの複雑化、トレーサビリティと監査対応文書化への顧客要求の高まりが需要を牽引し、AIを活用した認証・自動コンプライアンスワークフローの需要をさらに拡大している。同地域は導入コスト効率とスケールメリット(大規模サイト・高検査量・遠隔/ハイブリッド提供の受容拡大)も享受しており、予測期間中のAI検査投資の正当化と拡大を容易にしている。

AI検査市場:企業評価マトリックス

AI検査市場マトリクスにおいて、SGS(スター)は強力な市場牽引力と広範なサービス展開で首位を走る。複数の業界・地域にわたりAI対応検査、遠隔監査、デジタルコンプライアンスワークフローを拡張する能力がこれを支える。DEKRA(スター)も堅固な展開基盤で高い認知度を示し、安全・産業保証・デジタル対応検査プログラムにおける深い知見が、拡張可能なAI駆動型提供に効果的に転化されている。これらのリーダー企業が認定されたTIC(技術検査会社)フレームワークにおける信頼性と展開範囲を兼ね備える一方、隣接する象限に位置する複数のプレイヤーには、複数拠点での導入拡大、監査対応証拠プラットフォームの強化、AIを活用した試験・検査・認証需要が加速する分野での垂直的専門性の深化を通じて、上位へ躍進する明確な余地がある。

主要市場プレイヤー

SGS SA (Switzerland)

DEKRA (Germany)

Bureau Veritas (France)

TÜV SÜD (Germany)

TÜV Rheinland (Germany)

Intertek Group plc (UK)

DNV (Norway)

UL LLC (US)

Applus+ (Spain)

Eurofins Scientific (Luxembourg)

Element Materials Technology (UK)

TÜV NORD GROUP (Germany)

ALS (Australia)

Kiwa (Netherlands)

MISTRAS Group (US)

【目次】

1

はじめに

29

2

エグゼクティブサマリー

34

3

プレミアムインサイト

40

4

市場概要

デジタルトランスフォーメーションとデータ収益化の機会を活用し、高まる規制の複雑性に対応する。

42

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

業界全体における規制の複雑化とコンプライアンス強化の進展

4.2.1.2

検査のターンアラウンドタイムと運用コスト削減への圧力

4.2.1.3

遠隔検査とデジタル監査モデルの成長

4.2.1.4

安全性、資産の完全性、ライフサイクルリスク管理への注目の高まり

4.2.1.5

TICサービス提供モデルのデジタルトランスフォーメーション

4.2.2

抑制要因

4.2.2.1

認定 TIC フレームワークにおける初期投資額の高さと検証サイクルの長期化

4.2.2.2

従来の検査プロセスおよび顧客固有のコンプライアンス要件との統合の複雑さ

4.2.3

機会

4.2.3.1

検査データとコンプライアンスインテリジェンスサービスの収益化

4.2.3.2

サービスが行き届いていない中堅市場および中小企業コンプライアンス分野への拡大

4.2.3.3

業界別・規制別の保証サービスの開発

4.2.4

課題

4.2.4.1

AIによる検査および規制解釈のための有資格者の不足

4.2.4.2

規制上の信頼性、説明可能性、および検査結果の越境受容性の確保

4.3

満たされていないニーズと空白領域

4.4

相互接続された市場とセクター横断的機会

4.5

ティア1/2/3プレイヤーによる戦略的動き

5

業界動向

ポーターの5つの力分析に基づく戦略的洞察とAI駆動型イノベーションで、変化する業界の力学をナビゲートする。

54

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の自動車産業の動向

5.2.4

医療・ライフサイエンス産業の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

主要カンファレンス・イベント(2026-2027年)

5.6

顧客のビジネスに影響を与える動向/破壊的変化

5.7

ケーススタディ分析

5.7.1

ケーススタディ1:エネルギーインフラにおけるAIを活用した遠隔検査とデジタル保証

5.7.2

事例研究2:太陽光資産向けAI搭載ドローンと画像ベース検査

5.7.3

事例研究3:消費財製造におけるAI強化品質・コンプライアンス検査

5.8

2025年米国関税がAI検査市場に与える影響

5.8.1

はじめに

5.8.2

主要関税率

5.8.3

価格影響分析

5.8.4

国・地域への影響

5.8.4.1

米国

5.8.4.2

欧州

5.8.4.3

アジア太平洋

5.8.5

最終用途産業への影響

6

技術的進歩、特許、イノベーション、および将来の応用

将来の応用と戦略的技術ロードマップを形作る最先端のAI進歩を解き明かす。

74

6.1

主要な新興技術

6.1.1

コンピュータービジョン

6.1.2

機械学習(ML)と分析

6.1.3

自然言語処理(NLP)

6.1.4

デジタルツインとシミュレーションサービス

6.1.5

生成AIと大規模言語モデル(LLM)

6.2

補完的技術

6.2.1

エッジAIとエッジコンピューティング

6.2.2

クラウドコンピューティングとデータプラットフォーム

6.2.3

説明可能なAI(XAI)とモデルガバナンス

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用

6.5.1

主要な将来応用例

7

規制環境

地域ごとのコンプライアンスと主要規制機関に関する知見を通じて、複雑なグローバルAI規制をナビゲートします。

82

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

購買者の動向と満たされていないニーズを理解し、市場の収益性機会を開拓する。

92

8.1

意思決定プロセス

8.2

購買ステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々なエンドユーザー産業における未充足ニーズ

8.5

市場収益性

9

サービスタイプ別AI検査市場

2032年までの市場規模と成長率予測分析(百万米ドル) | 10のデータ表

100

9.1

はじめに

9.2

AIを活用した試験サービス

9.2.1

AI試験変革を推進する大規模処理能力とコンプライアンス対応力

9.2.2

ソフトウェア・システム試験

9.2.3

ハードウェア・物理テスト

9.3

AI搭載検査サービス

9.3.1

リスクベースの完全性と欠陥ゼロの期待がAI搭載検査導入を加速

9.3.2

視覚検査・品質管理(QC)

9.3.3

資産・インフラ検査

9.4

AIを活用した認証サービス

9.4.1

監査可能なコンプライアンスと設計による信頼性によるAI認証導入の加速化

9.4.2

コンプライアンスと規制適合性検証

9.4.3

AIモデル・アルゴリズム認証

9.4.4

自動化された報告・文書化

9.5

その他のサービスタイプ

9.5.1

監査・評価

9.5.2

トレーニング・ビジネス保証

10

AI検査市場(技術別)

2032年までの市場規模と成長率予測分析(百万米ドルおよびML単位) | 12のデータ表

110

10.1

はじめに

10.2

コンピュータービジョン

10.2.1

標準化された視覚的証拠と拡張可能な欠陥検出が市場成長を促進

10.3

機械学習(ML)およびアナリティクス

10.3.1

大規模なリスクベース意思決定と予測的インサイトが需要を牽引

10.3.2

予測的・処方的アナリティクス

10.3.3

教師なし学習(異常検知)

10.3.4

教師あり学習ベースの分類

10.4

自然言語処理(NLP)

10.4.1

成長を支える大規模な文書集約型コンプライアンスと証拠追跡可能性

10.5

その他の技術

10.5.1

デジタルツイン&シミュレーションサービス

10.5.2

生成AI&大規模言語モデル(LLM)

11

AI検査市場、用途別

市場規模と成長率予測分析(2032年まで、百万米ドル単位) | データ表2件

121

11.1

はじめに

11.2

品質・プロセス保証

11.2.1

大規模な欠陥防止とプロセス安定性確保

11.3

規制・コンプライアンス管理

11.3.1

証拠のトレーサビリティと法域を超えた一貫した解釈による市場成長促進

11.4

資産健全性管理

11.4.1

成長を支えるリスクベースの資産信頼性とライフサイクル保証

11.5

サイバーセキュリティとデータ保証

11.5.1

デジタル信頼性、システム回復力、データ完全性保証

11.6

持続可能性および環境・社会・ガバナンス(ESG)監査

11.6.1

透明性、トレーサビリティ、拡張可能なESG保証による需要促進

11.7

その他の応用分野

11.7.1

安全性とリスク分析

11.7.2

研究開発および技術開発支援サービス

12

サービス提供形態別AI検査市場

2032年までの市場規模と成長率予測分析(百万米ドル) | データ表2点

126

12.1

はじめに

12.2

オンサイト

12.2.1

物理的アクセス、安全規制、規制当局の関与がオンサイトAI活用提供を持続させる要因に。

12.2.2

現場検査サービス

12.2.3

施設内試験サービス

12.2.4

現地認証サービス

12.2.5

組み込み品質保証サービス

12.3

リモート

12.3.1

拡張性、スピード、集中化された専門知識によるリモートAI対応提供の需要促進

12.3.2

クラウドベースの分析サービス

12.3.3

遠隔監視サービス

12.3.4

仮想検査サービス

12.3.5

デジタル監査サービス

12.3.6

オンライン認証サービス

12.4

ハイブリッド

12.4.1

規制上の受容性と運用効率がハイブリッドAI対応デリバリーの採用を促進する

12.4.2

オンサイトと遠隔サービスの組み合わせ

12.4.3

ブレンド検査モデル

12.4.4

柔軟なサービスデリバリー

12.4.5

複数拠点調整サービス

13

AI検査市場(調達タイプ別)

市場規模と成長率予測分析(2032年まで、百万米ドル単位) | データ表2点

132

13.1

はじめに

13.2

社内

13.2.1

制御、データ所有権、および運用との深い統合による市場成長の促進

13.3

外部委託

13.3.1

専門的知見へのアクセスと拡張可能なAI対応提供による成長支援

14

AI検査市場、エンドユーザー産業別

市場規模と成長率予測分析(2032年まで、百万米ドル) | 10データ表

135

14.1

はじめに

14.2

製造

14.2.1

自動車

14.2.1.1

高スループット生産とゼロ欠陥要求がAI検査導入を促進

14.2.2

電子機器・半導体

14.2.2.1

小型化、歩留まり感度、および成長を支える精密検査の要求

14.2.3

航空宇宙・防衛

14.2.3.1

安全性が極めて重要な認証およびトレーサビリティ主導の検査需要が市場成長を推進

14.2.4

重機械および産業

14.2.4.1

複雑な機器における資産の信頼性とライフサイクル品質保証が需要を牽引

14.2.5

ヘルスケアおよびライフサイエンス

14.2.5.1

患者の安全、規制の厳格化、および検証主導の保証要件が成長に貢献

14.3

エネルギー・公益事業

14.3.1

石油・ガス

14.3.1.1

成長を促進するバリューチェーン全体の資産保全、安全保証、規制順守

14.3.2

発電・再生可能エネルギー

14.3.2.1

グリッドの信頼性、資産の可用性、および移行主導の検査需要が成長を推進

14.4

消費財・小売

14.4.1

製品の安全性、ブランド保護、サプライチェーンのトレーサビリティが市場成長にプラスの影響を与える

14.5

農業・食品

14.5.1

食品の安全性、品質の一貫性、規制上のトレーサビリティが成長を促進

14.6

IT・通信

14.6.1

ソフトウェア開発・ITサービス

14.6.1.1

継続的デリバリー、システムの信頼性、コンプライアンス対応保証による需要の押し上げ

14.6.2

電気通信インフラ

14.6.2.1

市場成長を推進する大規模ネットワークの信頼性、稼働時間の保証、および規制コンプライアンス

14.7

建設およびインフラ

14.7.1

構造安全、プロジェクトコンプライアンス、ライフサイクル保証による AI 検査ソリューションの採用促進

14.8

輸送・物流

14.8.1

サプライチェーンおよび倉庫業務

14.8.1.1

成長を促進する運用可視性、安全コンプライアンス、およびスループット最適化

14.8.2

航空宇宙、海事、鉄道資産

14.8.2.1

安全上重要な資産の完全性および規制主導の検査要件による市場の推進

14.9

その他の業種

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 10037

- 埋め込みフレキシブルエレクトロニクスの世界市場

- 鉛アンチモン合金の世界及び日本市場2026年:種類別(5%以下、5%以上)

- 世界の出血性・虚血性脳卒中治療用デバイス市場(2026年~2033年):治療種類別(動脈瘤・出血性脳卒中治療、虚血性脳卒中治療、脳血管形成術・血管リモデリング)、用途別、地域別

- 4-ヒドロキシベンゼンスルホン酸ナトリウムの世界市場

- [email protected]

- グリシル-L-プロリン4-ニトロアニリド4-トルエンスルホン酸塩(CAS 65096-46-0)の世界市場2020年~2025年、予測(~2030年)

- 高度接合装置の世界及び日本市場2026年:種類別(ウェハーボンディング装置、チップボンディング装置)

- 酵素的デブリードマン市場:グローバル予測2025年-2031年

- 薄肉成形用金型の世界及び日本市場2026年:種類別(カップ型、ボックス/ボウル型、トレイ型)

- 剪定ロボットの世界市場予測(~2034):半自動型剪定ロボット、全自動型剪定ロボット

- GQ分離管状遠心分離機市場:グローバル予測2025年-2031年

- エチレンオキシドアンプル市場:グローバル予測2025年-2031年