市場概要

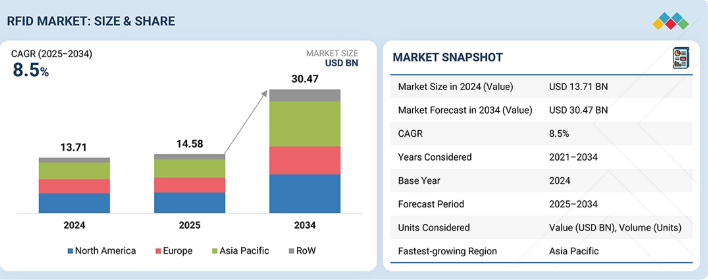

RFID市場は、2025年の145億8,000万米ドルから2034年までに304億7,000万米ドルに達すると予測されており、年平均成長率(CAGR)は8.5%となる見込みです。小売、運輸、物流・倉庫、産業・製造、医療・ヘルスケア・製薬の各分野における自動識別、リアルタイム追跡、RFIDを活用したデジタル化の普及拡大を背景に、市場は着実な成長が見込まれる。

主なポイント

アジア太平洋地域は、中国、インド、日本、韓国における小売業の急速な拡大、製造規模の拡大、物流のデジタル化を背景に、RFID市場で最も速い成長率(CAGR 10.5%)を記録すると予想される。

提供形態別では、タグセグメントが2024年に約51%の最大シェアを占め、小売業およびサプライチェーン業務における大規模なアイテムレベルタグ付けと資産追跡の導入が牽引した。

高周波(HF)セグメントは、非接触決済、アクセス制御、チケット発行、安全な識別アプリケーションでの強力な採用に支えられ、2024年に57%の最大シェアを維持した。

ラベルセグメントは、小売在庫管理、物流、倉庫自動化における大量使用に牽引され、2025年から2034年にかけて12.4%という最高CAGRを記録すると予測される。

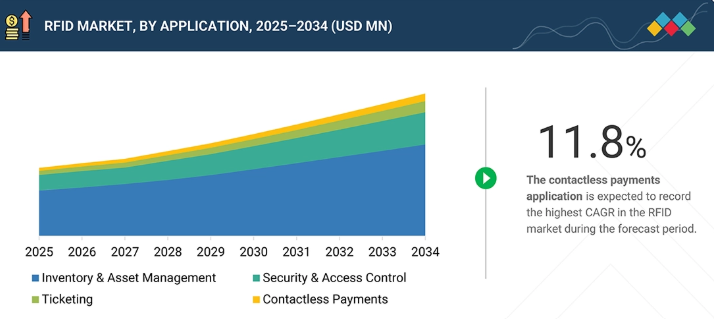

非接触決済セグメントは、デジタル決済、NFC対応システム、交通運賃収受プラットフォームの採用拡大に支えられ、11.8%という最高CAGRで成長すると見込まれる。

小売業はRFID市場における最大の垂直市場であり、世界的な小売業者における品目レベルでのタグ付けの普及、在庫精度向上施策、オムニチャネル対応戦略に牽引されている。

紙セグメントは最大のシェアを占めており、その費用対効果、拡張性、小売・物流用途向けRFIDラベルでの広範な使用が支えとなっている。

ゼブラ・テクノロジーズ、エイブリィ・デニソン、ハネウェル・インターナショナル、HIDグローバル、ダタロジックが主要プレイヤーとして特定されており、幅広い製品ポートフォリオと強力な企業導入実績が支えとなっている。

オービーコム、モジックス、イーエイジル、オムニIDなどの企業は、RFIDハードウェア、ソフトウェアプラットフォーム、業界特化型ソリューションにおけるイノベーションを通じて地位を強化している。

オムニタス(Omnitaas)は、従来のサプライチェーン管理(SCM)の枠を超え、「トップフロアからショップフロア」の統合から真の「ショップフロアからショップフロア」可視化モデルへと進化しています。異なるパートナーの生産環境間でリアルタイムのコラボレーションを可能にする同社のTaaS-AI™スイートは、現代の高速サプライチェーンに不可欠な予測的洞察と組織横断的な透明性を提供します。

RFID市場は、小売・物流・製造・医療分野における自動識別技術、リアルタイム追跡、データ駆動型オペレーションの普及拡大に牽引され、着実な成長を遂げている。RFIDタグ・リーダー・ソフトウェアプラットフォームの導入増加と、IoTや企業システムとの統合進展が相まって、世界的な業務可視性と効率性の再構築が進んでいる。

顧客の顧客に影響を与えるトレンドと変革

小売業のデジタル化、Eコマースの成長、スマートロジスティクス、非接触サービスのトレンドはRFID導入を再構築し、企業はリアルタイム可視化、自動化、安全な識別を実現するためRFIDタグ・リーダー・ソフトウェアプラットフォームの導入を推進している。これらのトレンドは、下流産業全体で効率性、透明性、顧客体験を向上させるため、在庫管理、サプライチェーン追跡、アクセス制御、チケット発行、決済システムにおけるRFIDの広範な活用を促進している。

主要企業・市場シェア

市場エコシステム

RFID市場エコシステムには、タグ・ラベルメーカー、リーダー・アンテナ供給業者、自動識別とリアルタイムデータ収集を可能にするソフトウェアプロバイダーが含まれる。システムインテグレーターは、RFIDハードウェアとソフトウェアを企業IT環境に統合することで導入を支援する。小売業者、物流事業者、製造業者、消費者ブランドなどのエンドユーザーは、在庫管理、サプライチェーン可視化、業務自動化のユースケースを通じて導入を推進している。

地域

予測期間中、アジア太平洋地域が世界RFID市場で最高成長を記録

アジア太平洋地域は、小売業の急速な拡大、サプライチェーンのデジタル化、大規模物流自動化を背景に、2025年から2034年にかけてRFID市場で最高CAGR(年平均成長率)を記録すると予測される。中国、インド、日本、東南アジアにおける電子商取引、製造業、非接触決済インフラの堅調な成長がRFID導入を加速させている。

RFID市場規模・シェア・動向・成長分析:企業評価マトリクス

RFID市場マトリクスにおいて、ゼブラテクノロジーズ社は「スター」に位置付けられる。強固な市場シェア、幅広いエンドツーエンドRFID製品ポートフォリオ、小売・物流・製造アプリケーション分野での深い浸透がこれを支えている。Alien Technology, LLCは「新興リーダー」に位置づけられ、RAIN RFIDタグとリーダーに特化した製品群、およびコスト重視・大量供給チェーン展開における採用拡大が成長を牽引している。

主要市場プレイヤー

Zebra Technologies Corp. (US)

Honeywell International Inc. (US)

Avery Dennison Corporation (US)

HID Global Corporation (US)

Datalogic S.p.A. (Italy)

Impinj, Inc. (US)

Alien Technology, LLC (US)

CAEN RFID S.r.l. (Italy)

GAO RFID Inc. (Canada)

OMNITASS

Xemelgo, Inc. (US)

【目次】

1

はじめに

29

2

エグゼクティブサマリー

34

3

プレミアムインサイト

40

4

市場概要

RFID技術は、高コストと統合上の課題があるにもかかわらず、自動化によってサプライチェーンに革命をもたらす。

45

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

デジタルサプライチェーンの進化

4.2.1.2

Eコマース分野の急速な拡大による物流・倉庫管理の自動化

4.2.1.3

RFIDのIoT、アナリティクス、エッジコンピューティングプラットフォームへの統合

4.2.1.4

非接触・タッチレス識別ソリューションへの需要増加

4.2.2

制約

4.2.2.1

大規模マルチサイト展開における所有コストの高さ

4.2.2.2

レガシーITおよびWMS/ERPシステムへのRFID統合に伴う複雑性

4.2.2.3

低マージン産業におけるRFIDタグの価格感応度

4.2.2.4

サイトレベルのインフラストラクチャのアップグレード要件

4.2.3

機会

4.2.3.1

インダストリー4.0およびスマート製造ソリューションの採用拡大

4.2.3.2

医療および医薬品サプライチェーンにおけるRFID対応トレーサビリティソリューションの利用増加

4.2.3.3

低コスト、センサー対応、印刷可能なRFIDタグの進歩

4.2.3.4

新興市場におけるデジタルサプライチェーンへの移行

4.2.4

課題

4.2.4.1

金属および液体を多用する RFID 導入における RF 信号干渉と読み取り精度の制約 4.2.4.2

異種 RFID エコシステムにおける相互運用性の問題 4.2.4.3

中小企業における RFID 専門知識と労働力のスキルの制限 4.2.4.4

パイロットプロジェクトを企業全体の導入に拡大することの難しさ 4.3 相互接続された市場と相互運用可能なシステム 4.3.1 相互運用可能なシステムと相互運用性の課題 4.3.2 相互運用可能なシステムと相互運用性の課題 4.3.3 相互運用可能なシステムと相互運用性の課題 4.3.4 相互運用可能なシステムと相互運用性の課題 4.3.5 相互運用可能なシステムと相互運用性の課題 4.3.6 相互運用可能なシステムと相互運用性の課題 4.3.7 相互運用可能なシステムと相互運用性の課題 4.3.8 相互運用可能なシステムと相互運用性の課題 4.3.9 相互運用可能なシステムと相互運用性の課題 4.3.10 相互運用可能なシステムと相互運用性の課題 4.3.11 相互運用可能なシステムと相互運用性の課題 4.3.1

4.2.4.4

パイロットプロジェクトを企業全体での導入に拡大することの難しさ

4.3

相互接続された市場とセクター横断的な機会

4.3.1

相互接続された市場

4.3.2

セクター横断的機会

4.4

ティア1/2/3プレイヤーによる戦略的動き

5

業界動向

グローバル市場における競争力と価格設定を形作る、進化するRFIDおよびIoTのトレンドを探る。

61

5.1

はじめに

5.2

ポーターの5つの力分析

5.2.1

新規参入の脅威

5.2.2

代替品の脅威

5.2.3

供給者の交渉力

5.2.4

購入者の交渉力

5.2.5

競争の激しさ

5.3

マクロ経済見通し

5.3.1

はじめに

5.3.2

GDPの動向と予測

5.3.3

グローバルRFID産業の動向

5.3.4

グローバルIoT産業の動向

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要プレイヤー別RFID製品の平均販売価格動向、2021–2024年

5.6.1.1

主要企業別RFIDタグ平均販売価格動向(2021-2024年)

5.6.1.2

主要企業別RFIDリーダー平均販売価格動向(2021-2024年)

5.6.2

地域別RFID製品平均販売価格動向(2021-2024年)

5.6.2.1

地域別RFIDタグ平均販売価格動向(2021-2024年)

5.6.2.2

地域別RFIDリーダー平均販売価格動向(2021-2024年)

5.7

貿易分析

5.7.1

輸入動向(HSコード8523)

5.7.2

輸出動向(HSコード8523)

5.8

主要カンファレンスおよびイベント、2026–2027年

5.9

顧客ビジネスに影響を与えるトレンド/ディスラプション(破壊的変化)

5.10

投資および資金調達シナリオ、2021–2025年

5.11

ケーススタディ分析

5.11.1

ウォルマート、エイバリーデニソン提供のRFIDタグで品目レベル在庫精度を向上

5.11.2

デカトロン、ゼブラテクノロジーズ提供のRFIDソリューション導入でサプライチェーン可視性を強化

5.11.3

HIDグローバル、RFIDタグ導入により病院医療ネットワークのスタッフ生産性最適化を支援

5.12

2025年米国関税の影響 – RFID市場

5.12.1

主要関税率

5.12.2

価格影響分析

5.12.3

国・地域への影響

5.12.3.1

米国

5.12.3.2

欧州

5.12.3.3

アジア太平洋地域

5.12.4

最終用途への影響

6

技術的進歩、AI駆動の影響、特許、およびイノベーション

AI駆動の自動化とブロックチェーン統合によるRFIDの革新で、未来対応型エコシステムを実現。

85

6.1

主要な新興技術

6.1.1

コンピュータビジョン

6.1.2

リアルタイム位置情報システム

6.1.3

RFID対応センサーとロボティクス

6.2

補完技術

6.2.1

クラウドベースRFID

6.2.2

IoTにおけるRFID

6.2.3

RFIDとブロックチェーンの統合

6.3

隣接技術

6.3.1

近距離無線通信とRFIDのハイブリッドソリューション

6.3.2

フレキシブルRFIDタグ

6.4

技術ロードマップ

6.4.1

短期(2025~2027年):インフラの近代化とインテリジェント追跡

6.4.2

中期(2027年~2030年):インテリジェント自動化とエコシステム統合

6.4.3

長期(2030年~2035年以降):自律的、信頼性が高く、データ駆動型のRFIDエコシステム

6.5

特許分析

6.6

AIがRFID市場に与える影響

6.6.1

主要ユースケースと市場潜在性

6.6.2

RFID市場における企業のベストプラクティス

6.6.3

RFID市場におけるAI導入関連事例研究

6.6.4

相互接続/隣接エコシステムと市場プレイヤーへの影響

6.6.5

RFID市場におけるAI導入に対する顧客の準備状況

7

規制環境と持続可能性イニシアチブ

RFIDを活用して、グローバルサプライチェーンにおける規制順守と持続可能性を推進する。

96

7.1

はじめに

7.2

地域規制とコンプライアンス

7.2.1

規制機関、政府機関、その他の組織

7.2.2

業界標準

7.2.2.1

ISO/IEC RFID エアインターフェース規格 (ISO/IEC 18000 シリーズ)

7.2.2.2

EPCGLOBAL 規格 (GS1 EPC フレームワーク)

7.2.2.3

RFID セキュリティおよびデータ保護規格 (ISO/IEC 29167 シリーズ)

7.2.2.4

地域スペクトルおよびコンプライアンス規格(ETSI、FCC、その他)

7.2.2.5

RAIN RFID 相互運用性仕様

7.3

持続可能性に関する取り組み

7.3.1

環境負荷低減のためのRFIDの活用

7.3.1.1

炭素排出量削減のためのRFID技術の導入

7.3.1.2

循環型経済促進のためのRFID製品の実装

7.3.2

持続可能なRFID製品設計と材料の活用

7.3.2.1

材料革新と使用済み時の考慮事項

7.3.3

省エネルギー・低電力RFIDシステムの導入

7.3.3.1

パッシブRFIDとインフラレベルでのエネルギー最適化

7.3.4

RFIDを活用した循環型経済と再利用モデルの採用

7.3.4.1

ライフサイクルの可視性と資産循環

7.3.5

環境およびトレーサビリティ規制への対応のためのRFID導入

7.3.5.1

環境およびESG規制のトレーサビリティ

7.3.6

持続可能な製造とサプライチェーンの透明性の受容

7.3.6.1

プロセスの可視化と資源の最適化

7.3.7

包装および文書廃棄物の削減のためのRFIDの採用

7.3.7.1

デジタル識別とペーパーレス業務

7.4

規制政策が持続可能性の取り組みに与える影響

7.4.1

環境規制がRFID製品設計に与える影響

7.4.2

廃棄物管理政策がRFIDベンダーおよびエンドユーザーに与える影響

7.4.3

国内および越境サプライチェーンにおける貿易規制の影響

7.4.4

データ収集および管理に対するESG開示規制の影響

7.4.5

地域間の規制の相違による影響

8

顧客環境と購買行動

RFID導入の障壁となるステークホルダーの影響力と満たされていないニーズに関する戦略的洞察を解き明かす。

106

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関与する主要ステークホルダーとその評価基準

8.3.1

購買プロセスにおける主要ステークホルダー

8.3.2

購買基準

8.4

導入障壁と内部課題

8.5

様々なエンドユースセグメントの未充足ニーズ

9

RFIDチップ製造で使用されるウェーハ寸法

RFIDチップ生産の効率性を高める最適なウェーハサイズを発見する。

113

9.1

はじめに

9.2

8インチ

9.3

12インチ

9.4

その他

10

提供形態別RFID市場

2034年までの市場規模・成長率予測分析(百万米ドル・数量単位)|38のデータ表

116

10.1

はじめに

10.2

タグ

10.2.1

リアルタイム在庫可視性とサプライチェーン自動化への需要増加が市場を牽引

10.2.2

パッシブ

10.2.2.1

低単価と大量タグ付けへの適性が需要を加速

10.2.3

能動型

10.2.3.1

長距離・リアルタイム資産可視化への需要がセグメント成長を促進

10.3

リーダー

10.3.1

リアルタイム可視化と迅速な業務意思決定への注目度高まりが需要を喚起

10.3.2

固定式

10.3.3

ハンドヘルド

10.3.4

ウェアラブル

10.4

ソフトウェア&サービス

10.4.1

複数拠点オペレーションの複雑化が需要を加速させる

11

RFID市場(素材別)

市場規模と成長率予測分析(2034年まで、百万米ドル単位) | データ表2点

135

11.1

はじめに

11.2

プラスチック

11.2.1

コスト効率、耐久性、大量導入がセグメント成長を促進

11.3

ガラス

11.3.1

安定した読み取り性能と過酷な環境への耐性がセグメント成長を支える

11.4

紙

11.4.1

再生可能包装材料の使用増加がセグメント成長に寄与

11.5

その他素材

12

RFID市場、周波数帯域別

市場規模と成長率予測分析(2034年まで、百万米ドル単位) | 14のデータ表

140

12.1

はじめに

12.2

低

12.2.1

農業および食品サプライチェーンにおける厳格な規制がセグメント成長を促進

12.3

高

12.3.1

金融取引およびコンプライアンス重視アプリケーションでの利用増加がセグメント成長を牽引

12.4

超高

12.4.1

長距離読み取り性と高速マルチタグ識別機能が需要を促進

13

RFID市場、フォームファクター別

市場規模と成長率予測分析(2034年まで、百万米ドル) | データ表2点

149

13.1

はじめに

13.2

カード

13.2.1

アクセス制御・セキュリティ用途での利用拡大が市場を牽引する見込み。

13.3

ラベル

13.3.1

製品在庫状況のリアルタイム可視化ニーズが需要を促進。

13.4

キーフォブ・トークン

13.4.1

オフィスや交通ハブにおける非接触型アクセス制御ソリューションの利用増加が市場を牽引

13.5

バンド

13.5.1

ウェアラブル技術の利用急増が成長機会を創出

13.6

ペーパー&インレイ

13.6.1

規制順守を確保するための医薬品包装での採用増加が市場を牽引

13.7

インプラント

13.7.1

医療のデジタル化と規制された識別要件が需要を押し上げる

13.8

センサーベースのタグ

13.8.1

コールドチェーンの完全性、状態監視、データ駆動型トレーサビリティが需要を刺激

13.9

その他のフォームファクター

14

RFID市場、用途別

市場規模と成長率予測分析(2034年まで、百万米ドル単位) | 10のデータ表

158

14.1

はじめに

14.2

在庫・資産管理

14.2.1

電子商取引の拡大、倉庫自動化、大量在庫のリアルタイム可視化による採用促進

14.3

セキュリティ及びアクセス制御

14.3.1

導入促進のための本人確認、コンプライアンス遵守、スマート施設ガバナンス要件

14.4

チケット発行

14.4.1

需要拡大を促進する高密度環境における人流最適化の必要性

14.5

非接触決済

14.5.1

市場成長を促進する迅速・信頼性・非接触性を備えた決済手段への選好

15

RFID市場、エンドユース別

市場規模と成長率予測分析(2034年まで、百万米ドル単位) | 74のデータ表

166

15.1

はじめに

15.2

自動車

15.2.1

市場を牽引するサプライチェーン最適化とリアルタイム在庫管理の必要性

15.3

医療・ヘルスケア・製薬分野

15.3.1

患者・資産・医薬品のリアルタイム可視化需要が導入を促進

15.4

農業分野

15.4.1

作物・農産物管理における自動化とトレーサビリティの導入拡大が市場成長を促進

15.5

小売

15.5.1

在庫精度とオムニチャネル対応の需要が導入を促進

15.6

輸送、物流、倉庫業

15.6.1

自動化、リアルタイム可視性、インフラのデジタル化への注力が需要を促進する。

15.7

動物追跡

15.7.1

RFID導入促進のための動物識別に関する規制要件

15.8

航空宇宙・防衛

15.8.1

需要拡大に向けた資産管理強化と保守効率改善の重視

15.9

スポーツ、イベント、および人物追跡

15.9.1

需要拡大のための群衆管理におけるセキュリティ対策の必要性

15.10

データセンター

15.10.1

需要拡大のための資産損失と手動監査作業の最小化の必要性

15.11

産業・製造

15.11.1

導入促進のための自動化、トレーサビリティ、資産可視化の要件

15.11.2

紙・パルプ

15.11.3

金属・鉱業

15.11.4

セメント

15.11.5

食品加工

15.11.6

その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 1663

- 世界の半導体拡散装置市場(2026~2033):市場規模、シェア、動向分析

- 世界のネットワークエミュレータ市場規模は2030年までに3億6,140万ドル、年平均7.4%で成長する見通し

- 熱可塑性ポリウレタン接着剤のグローバル市場規模調査、タイプ別(ホットメルト接着剤、溶剤系接着剤、水系接着剤)、形態別(粒状、粉末、液体)、最終用途産業別(自動車、包装、繊維、消費財、エレクトロニクス、建築・建設)、地域別予測:2022-2032年

- エチレンオキシドアンプル市場:グローバル予測2025年-2031年

- 船舶用フレキシブル式シャフトカップリングの世界及び日本市場2026年:構造種類別(エラストマーディスク式、ゴムブッシュ変位式、スラストベアリング一体型、CVシャフト装置式)

- ガス・コンプレッサーの中国市場:遠心式ガス圧縮機、往復式ガス圧縮機、スクリュー式ガス圧縮機、その他

- 高度接合装置の世界及び日本市場2026年:種類別(ウェハーボンディング装置、チップボンディング装置)

- アメリカの経腸栄養デバイス市場規模は2030年までにCAGR 6.1%で拡大する見通し

- 携帯型血圧測定装置の世界市場規模は2033年までにCAGR 11.2%で拡大する見通し

- 世界のパーソナルケア成分市場規模/シェア/動向分析レポート:種類別、用途別、地域別(~2030年)

- ソリッドステートRFスイッチの世界市場2025:メーカー別、地域別、タイプ・用途別

- 軍事用ドローンの世界市場規模は2031年までにCAGR 25.7%で拡大する見通し