市場概要

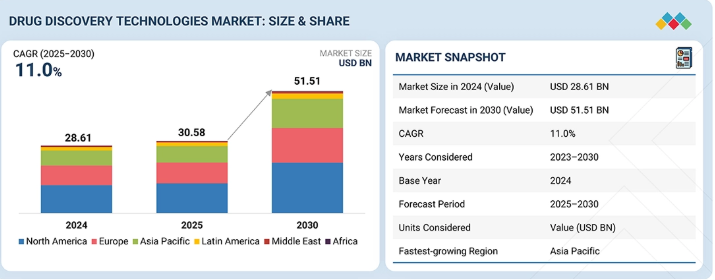

創薬技術市場は、2024年に286億1000万米ドルと評価され、2025年には305億8000万米ドルに達し、2025年から2030年にかけて11.0%の堅調なCAGRで成長し、 この期間の終わりまでに515億1000万米ドルに達すると予測されている。創薬技術市場の成長は、高度なスクリーニングプラットフォームの広範な利用と、生物学的製剤、細胞・遺伝子治療、RNAベースの薬剤に対する需要の高まりによって牽引されている。3D培養およびオルガノイドの採用増加には高度な画像ベースの分析が必要であり、これはハイコンテンツスクリーニングシステムの需要を押し上げ、市場全体での機器、ソフトウェア、サービスの採用拡大を促進している。

主なポイント

2024年時点で、創薬技術市場における北米のシェアが最大でした。このセグメントの成長は、強力な製薬研究開発、先進的なインフラ、高いバイオテクノロジー投資、支援的な規制、そして最先端技術の採用を推進する主要なグローバルプレイヤーの存在によって牽引されています。

製品別では、試薬・消耗品セグメントが2024年の創薬技術市場で最大のシェアを占めた。このセグメントの成長は、創薬におけるスクリーニング、アッセイ開発、検証活動における試薬・消耗品の反復的かつ日常的な使用によって推進されている。

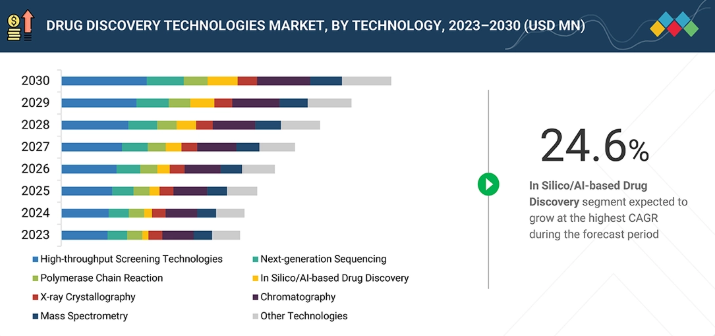

技術別では、ハイスループットスクリーニング技術セグメントが2024年の創薬技術市場で最大のシェアを占めた。この優位性は、大規模な化合物ライブラリの迅速な試験、医薬品開発期間の短縮、効率性の向上、初期段階の標的同定の支援といった能力に起因し、現代の創薬プロセスにおいて不可欠な技術となっている。

治療領域別では、2024年に創薬技術市場で最大のシェアを占めたのは腫瘍学セグメントであった。このセグメントの成長は、がん罹患率の高さ、標的療法への投資増加、個別化医療への需要拡大、そして集中的な研究努力によって牽引されている。

サーモフィッシャーサイエンティフィック社、ダナハー・コーポレーション、アジレント・テクノロジーズ社は、高い市場シェアとサービス展開範囲から創薬技術市場における主要プレイヤーとして特定された。

ジェンスクリプト、シュロディンガー社、BICOなどは、専門的なニッチ領域で確固たる地位を確立し、新興市場リーダーとしての潜在力を示しながら、スタートアップや中小企業の中で存在感を示している。

創薬技術市場は、先進的スクリーニングプラットフォームの導入、バイオロジクス・細胞・遺伝子治療・RNA医薬への注目の高まり、3D培養や臓器オンチップモデルの活用拡大、アッセイの小型化と実験室自動化の継続的進歩により成長している。

顧客の顧客に影響を与えるトレンドとディスラプション

創薬市場は、従来の低スループットスクリーニング試験から、AI/ML を活用したターゲット発見へと移行しています。3D 細胞培養モデル、オルガノイド、ハイコンテンツスクリーニングの採用が増加しています。さらに、研究結果の自動分析やクラウド対応ソリューションにより、より迅速で予測性の高い研究に対する需要の高まりが見込まれています。さらに、ターゲットの特定能力の向上、発見の加速、臨床成功率の向上、再現性の向上も、この市場の成長を促進しています。

主要企業・市場シェア

市場エコシステム

創薬技術市場のエコシステムは、メーカー(Revvity、Danaher、Agilent、ハミルトン)、規制機関(欧州医薬品庁、米国 FDA、英国政府)、原材料サプライヤー(Merck、Thorlabs、浜松)、エンドユーザー(Novartis、Pfizer、MIT)で構成されています。原材料サプライヤーは、メーカーがスクリーニング、分析、自動化ツールを開発するために使用する試薬、光学部品、消耗品を提供しています。規制機関は、データ品質、検証、コンプライアンス要件に関する仕様を策定しています。製薬会社や研究機関などのエンドユーザーは、分子ターゲットの特定、スクリーニング、初期段階の医薬品開発を支援するために、これらのソリューションを導入しています。

創薬技術市場:成長、規模、シェア、動向:企業評価マトリックス

創薬技術市場における企業評価マトリックスでは、サーモフィッシャーサイエンティフィック社(スター)が創薬初期段階の活動全般で強い存在感を示している。同社は標的探索から前臨床研究まで広く用いられる多様な機器、試薬、基本ソフトウェアを提供している。その大規模な供給体制、安定した供給、一貫した性能により、多くの製薬・バイオテクノロジー企業から信頼される選択肢となっている。ダナハー・コーポレーション(新興リーダー)はライフサイエンス事業を拡大し、実験室研究における役割を強化している。自動化、生物学的製剤関連ツール、柔軟な実験室システムへの注力が、創薬環境での採用拡大に貢献している。

主要市場プレイヤー

Thermo Fisher Scientific Inc. (US)

Danaher Corporation (US)

Agilent Technologies, Inc. (US)

Illumina, Inc. (US)

Revvity (US)

F. Hoffmann-La Roche Ltd (Switzerland)

Bruker (US)

QIAGEN (Germany)

Bio-Rad Laboratories, Inc. (US)

Tecan Trading AG (Switzerland)

Takara Bio Inc. (Japan)

Corning Incorporated (US)

Hamilton Company (US)

PacBio (US)

Oxford Nanopore Technologies plc (UK)

Promega Corporation (US)

Waters Corporation (US)

Merck KGAA (Germany)

Sartorius AG (Germany)

BD (US)

Eppendorf SE (Germany)

Shimadzu Corporation (Japan)

Aurora Biomed Inc. (Canada)

Standard BioTools (US)

Jeol Ltd. (Japan)

Gilson Incorporated (US)

BIOMÉRIEUX (France)

Greiner AG (Austria)

BGI Group (China)

Porvair (UK)

【目次】

1

はじめに

42

2

エグゼクティブサマリー

47

3

プレミアムインサイト

53

4

市場概要

バイオロジクスおよび先進治療薬の成長を活用するため、3Dモデルと自動化を導入する。

56

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

先進スクリーニングプラットフォームの採用拡大

4.2.1.2

生物学的製剤および先進治療法モダリティへの移行

4.2.1.3

従来の二次元培養から三次元モデルへの移行

4.2.1.4

アッセイの小型化と自動化における技術革新

4.2.2

抑制要因

4.2.2.1

機器、自動化、データインフラへの初期投資の高さ

4.2.2.2

熟練人材の不足

4.2.3

機会

4.2.3.1

インシリコベースの創薬に対する需要の増加

4.2.3.2

専門的なADME/毒性試験の必要性の高まり

4.2.4

課題

4.2.4.1

アッセイの再現性と標準化の問題点 4.3

未充足ニーズと空白領域 4.4

相互接続された市場とセクター横断的機会 4.5

ティア1/2/3プレイヤーによる戦略的動き 5

業界動向

競争力のある力と価格動向をナビゲートし、進化する医療業界における戦略を最適化する。 64

5.1 ポーターの5つの力分析 5.1.1 競争の激しさ

5.2 代替品の脅威 5.3 供給者の交渉力 5.4 業界の統合度 5.5 新規参入の容易さ 60

進化する医療業界において、競争力と価格動向を把握し、戦略を最適化する。

64

5.1

ポーターの5つの力分析

5.1.1

競争の激しさ

5.1.2

供給者の交渉力

5.1.3

購入者の交渉力

5.1.4

代替品の脅威

5.1.5

新規参入の脅威

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

グローバル医療産業における研究開発動向

5.2.4

グローバル製薬産業における研究開発動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業別エンドユーザー平均販売価格(2024年)

5.5.2

主要企業別製品平均販売価格動向(2022-2024年)

5.5.2.1

主要企業別機器平均販売価格(2024年)

5.5.2.2

主要企業別消耗品の平均販売価格、2024年

5.5.3

技術別平均販売価格の推移、2022年~2024年

5.5.4

地域別平均販売価格の推移、2022年~2024年

5.6

貿易分析

5.6.1

HSコード3822.00の輸入シナリオ

5.6.2

HSコード3822.00の輸出シナリオ

5.6.3

HSコード9027.00の輸入シナリオ

5.6.4

HSコード9027.00の輸出シナリオ

5.7

主要会議・イベント(2025-2026年)

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.9

投資・資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

AI設計のIPF治療薬候補が臨床開発で進展

5.10.2

業界コンソーシアムがデータを共有しAI駆動型低分子創薬を改善

5.10.3

IITマドラスとオハイオ州立大学の新AIフレームワークが分子設計を効率化

5.11

2025年米国関税が創薬技術市場に与える影響

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

国・地域への主な影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

最終用途産業への影響

5.11.5.1

製薬・バイオテクノロジー企業

5.11.5.2

学術・研究機関

5.11.5.3

受託研究機関(CRO)

6

技術進歩、AIによる影響、特許、イノベーション、将来の応用

AI駆動の進歩は、自動化、特許、将来を見据えた分子設計により創薬を再定義する。

89

6.1

主要な新興技術

6.1.1

ハイスループットスクリーニング(HTS)と自動化

6.1.2

自動液体処理

6.2

隣接技術

6.2.1

AI/機械学習を活用したインシリコ創薬プラットフォーム

6.2.2

創薬情報学と実験室デジタル化

6.3

技術/製品ロードマップ

6.4

特許分析

6.4.1

方法論

6.4.2

出願特許件数

6.4.3

主要特許リスト

6.5

将来の応用分野

6.6

AI/汎用AIが創薬技術市場に与える影響

6.6.1

主要ユースケースと市場潜在性

6.6.2

AIを活用した創薬ワークフローにおけるベストプラクティス

6.6.3

創薬技術市場におけるAI導入の事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

創薬技術市場における生成型分子設計の導入に対する顧客の準備状況

7

持続可能性と規制環境

コンプライアンスと市場での地位向上のために、グローバルな持続可能性に関する規制や認証をナビゲートする。

98

7.1

地域別規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.1.2.1

北米

7.1.2.1.1

米国

7.1.2.1.2

カナダ

7.1.2.2

ヨーロッパ

7.1.2.2.1

英国

7.1.2.3

アジア太平洋地域

7.1.2.3.1

中国

7.1.2.3.2

日本

7.1.2.3.3

インド

7.1.2.3.4

韓国

7.1.2.3.5

オーストラリア

7.1.2.3.6

その他のアジア太平洋地域

7.2

持続可能性に関する取り組み

7.3

持続可能性への影響と規制政策の取り組み

7.4

認証、表示、環境基準

8

顧客状況と購買行動

業界の購買決定に影響を与える重要な購買要因と満たされていないニーズを明らかにする。

107

8.1

意思決定プロセス

8.2

購買ステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

エンドユーザー別主要購買基準

8.3

導入障壁と内部課題

8.4

様々なエンドユース産業における未充足ニーズ

9

創薬技術市場、製品別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 22のデータ表

111

9.1

はじめに

9.2

試薬・消耗品

9.2.1

アッセイ化学とサプライチェーン耐障害性におけるイノベーションが成長を促進

9.3

機器

9.3.1

高性能分析特性と自動化が市場を牽引

9.4

バイオインフォマティクスツール・ソフトウェア

9.4.1

AI-予測モデリング向けAI・機械学習の採用拡大が市場を加速

10

創薬技術市場、技術別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 85のデータ表

123

10.1

はじめに

10.2

ハイスループットスクリーニング(HTS)技術

10.2.1

自動液体処理

10.2.1.1

精度、統合性、生産性への注目の高まりが市場を牽引

10.2.2

マイクロプレートベースHTS

10.2.2.1

市場を牽引する製薬・バイオテクノロジー研究開発への投資増加

10.2.3

ラボ・オン・チップ

10.2.3.1

市場を後押しする予測性の高い前臨床モデルへの需要増加

10.2.4

ラベルフリー技術

10.2.4.1

リアルタイム、ラベルフリー相互作用によるセグメント成長の加速

10.3

次世代シーケンシング

10.3.1

先進的な NGS 技術の統合拡大による市場の牽引

10.4

ポリメラーゼ連鎖反応(PCR)

10.4.1

市場を牽引するPCR技術の革新と自動化の強化

10.5

インシリコ/AIベースの創薬技術

10.5.1

計算知能と協調型AIイノベーションによる市場推進

10.6

X線結晶構造解析

10.6.1

高度な計測機器と革新的なX線技術による市場拡大

10.7

クロマトグラフィー

10.7.1

規制圧力と複雑な生物学的製剤の研究開発が成長を促進する

10.8

質量分析法

10.8.1

高度な計測機器とデータ駆動型ワークフローへの投資が市場を牽引する

10.9

その他の技術

11

創薬技術市場、プロセス別

市場規模と成長率予測分析(2030年まで、百万米ドル) | 36のデータ表

167

11.1

はじめに

11.2

標的同定

11.2.1

臨床データ量の増加が市場を後押しする

11.3

標的検証

11.3.1

技術進歩の加速が成長を促進する

11.4

ヒットからリード化合物への特定

11.4.1

市場を牽引する学際的アプローチの採用拡大

11.5

リード最適化

11.5.1

市場を促進する後期段階の淘汰率低減と治療成功確率向上への注目の高まり

11.6

候補物質の検証

11.6.1

治療モダリティの複雑化による成長持続

12

治療領域別医薬品創出技術市場

2030年までの市場規模・成長率予測分析(単位:百万米ドル) | データ表50点

186

12.1

はじめに

12.2

腫瘍学

12.2.1

成長促進に向けた精密腫瘍学への移行傾向

12.3

感染症

12.3.1

市場を牽引する抗菌薬耐性の増加とAI駆動型イノベーション

12.4

心血管疾患

12.4.1

心血管リスク因子の増加傾向が市場を後押しする要因となる。

12.5

神経疾患

12.5.1

先進モデルの統合と戦略的投資が市場を牽引する。

12.6

内分泌・代謝疾患

12.6.1

2型糖尿病、肥満、および関連する代謝症候群の有病率上昇が市場を牽引する

12.7

自己免疫疾患

12.7.1

バイオロジクスおよび低分子医薬品の普及が市場を推進

12.8

その他の治療領域

13

エンドユーザー別医薬品創製技術市場

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | 22のデータ表

212

13.1

はじめに

13.2

製薬・バイオテクノロジー企業

13.2.1

技術統合と戦略的提携が成長に寄与する要因として浮上する

13.3

学術・研究機関

13.3.1

成長を促進する公的・民間研究資金の増加と強化された産学連携枠組み

13.4

受託研究機関(CRO)

13.4.1

成長加速のための研究開発アウトソーシングの増加

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 9934

- 非抗凝固性殺鼠剤の世界市場規模は2030年までにCAGR 5.2%で拡大する見通し

- 体温計の世界市場規模調査、デバイス別(携帯型、卓上型)、用途別(産業、医療、研究開発、その他)、地域別予測:2022-2032年

- 抵抗温度検出器(RTD)温度センサーの世界市場規模は2030年までにCAGR 3.7%で拡大する見通し

- フルオロケミカルのグローバル市場規模調査、製品別(フルオロカーボン、フルオロポリマー、無機・スペシャリティ)、用途別(冷凍、アルミ、自動車、フィルム、チューブ、発泡剤、その他)、地域別予測 2022-2032

- MSポリマーハイブリッド接着剤&シーラント市場:グローバル予測2025年-2031年

- 水素付加リゾレシチンの世界市場

- サイドシャフトの世界及び日本市場2026年:種類別(リアサイドシャフト、フロントサイドシャフト)

- 超微細多孔質カーボンブロックの世界及び日本市場2026年:用途別(炉床、底面)

- 蒸留カットパームステアリンの世界市場2025:種類別(産業用、化粧品用)、用途別分析

- 自動車用バッテリーリサイクルの世界及び日本市場2026年:種類別(リサイクル・再利用、カスケード利用)

- 世界の大動脈心臓弁市場

- 呼吸器合胞体ウイルス診断薬のグローバル市場:製品・エンドユース別市場規模調査、2022-2032年地域別予測