市場概要

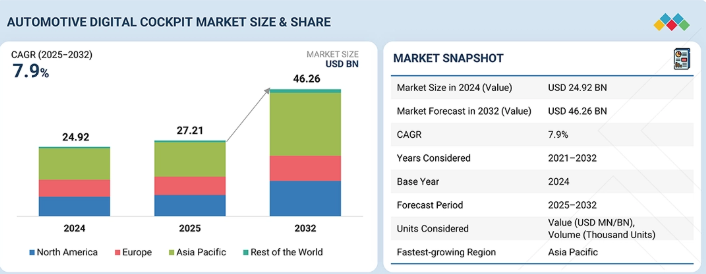

自動車用デジタルコックピット市場は、コネクテッド車内体験と先進HMIシステムへの需要増加を背景に、2025年の272億1000万米ドルから2032年までに462億6000万米ドルへ成長すると予測される。自動車メーカーはソフトウェア主導の車両プラットフォームへ移行し、大型ディスプレイ、統合型インフォテインメント、ドライバー監視技術の採用を拡大している。電気自動車の成長は、エネルギー状況やリアルタイム車両情報を提供するデジタルインターフェースの必要性を加速させている。

主なポイント

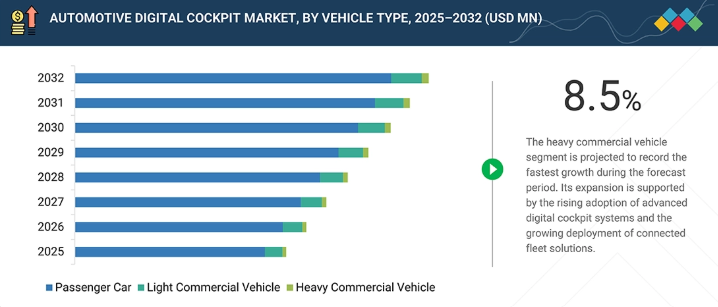

2025年時点でアジア太平洋地域は市場全体の44.2%を占めた。

乗用車セグメントは2025年時点で自動車デジタルコックピット市場の最大シェア89.9%を占めた。

HUDセグメントは予測期間中に15.6%という最高CAGRを記録すると予測される。

運転支援・監視セグメントは予測期間中に13.7%という最高CAGRを記録すると予測される。

5-10インチディスプレイセグメントは2025年に自動車デジタルコックピット市場の62.8%を占めた。

TFT-LCDディスプレイセグメントは、2025年の自動車用デジタルコックピット市場で40.8%を占めた。

BEVセグメントは予測期間中に16.3%のCAGRで成長する最も急成長するEVタイプと見込まれている。

Continental AG、Robert Bosch GmbH、Denso Corporation、Visteon Corporation、HARMAN Internationalは、強力な製品ポートフォリオと広範なグローバル展開を背景に、市場の主要プレイヤーとして位置付けられている。

自動車メーカーがコネクテッドでソフトウェア主導のキャビンアーキテクチャへ移行する中、自動車用デジタルコックピットサプライヤーはポートフォリオを拡大している。企業は、より安全なインターフェースと高度なパーソナライゼーションを実現するため、大型ディスプレイシステム、集中型コンピューティングプラットフォーム、統合HMIへの投資を進めている。半導体パートナーシップの強化と自社開発のコックピットソフトウェアが中核的優先事項となりつつある。EV生産の拡大と車内データ・ドライバーモニタリング・シームレスなインフォテインメント統合への需要増が製品戦略を牽引し、各社は処理能力・ユーザー体験・拡張可能なコックピット領域で競争している。

顧客の顧客に影響を与えるトレンドとディスラプション

自動車用デジタルコックピット需要は、OEMが大型ディスプレイ・集中型コンピューティング・統合型インフォテインメントシステムの標準化を進める中、収益をコネクテッド/ソフトウェア駆動型プラットフォームへシフトさせている。各社は、パーソナライゼーションの強化、ドライバーの作業負荷軽減、クラウド接続による継続的な機能更新をサポートするコックピットソリューションを優先している。将来の収益構成は、EVの急速な普及、ドメインコントローラーの成長、乗用車・商用車におけるAIベースのドライバーモニタリング導入拡大によって形作られる。OEMがスマートキャビン戦略を推進する中、サプライヤーは安全性の向上とより豊かな車内体験を実現する先進的なHMI技術、マルチスクリーンレイアウト、コネクテッドコックピット分析へと移行している。

主要企業・市場シェア

市場エコシステム

自動車デジタルコックピットのエコシステムは、原材料サプライヤー、半導体企業、ソフトウェアプロバイダー、ティア1インテグレーターで構成される。ティア1企業はグローバル自動車メーカーに完全なコックピットプラットフォームを提供する。ディスプレイガラスメーカー、チップサプライヤー、HMIソフトウェア企業は、高性能インフォテインメントユニット、クラスター、HUD、監視システムの開発を支援する。コンチネンタルAG、ロバート・ボッシュGmbH、ビステオン・コーポレーションなどのティア1企業は、乗用車および商用車におけるOEMの要求を満たすため、ハードウェア、ソフトウェア、コネクティビティを統合しています。これらのグループ間の連携は、システムの信頼性を強化し、コックピットのアップグレードを加速させ、次世代車内技術の拡張可能な展開を可能にします。

地域

予測期間中、アジア太平洋地域が世界の自動車デジタルコックピット市場で最も高い成長率を示す

自動車デジタルコックピット市場:企業評価マトリックス

コンチネンタルAGは、インフォテインメント、デジタルクラスター、コックピットコンピューティングシステムにおいて強力な製品ラインアップを有し、深いOEM連携に支えられたスタープレイヤーである。LGエレクトロニクスは、グローバルプログラム全体でコックピットディスプレイとHMI機能を拡大していることから、新興リーダーとして位置付けられている。両社とも、着実な技術アップグレードと自動車メーカーとの緊密な連携を通じて、その役割を強化している。

主要市場プレイヤー

Continental AG

Robert Bosch GmbH

DENSO CORPORATION

Visteon Corporation

HARMAN International

Panasonic Holdings Corporation

Aptiv PLC

LG Electronics Inc.

Valeo SA

Magna International Inc.

Marelli Holdings

Pioneer Corporation

【目次】

1

はじめに

33

2

エグゼクティブサマリー

41

3

プレミアムインサイト

46

4

市場概要

ソフトウェア定義車両とプレミアムキャビンの需要がデジタルコックピット市場の変革を牽引する。

50

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

ソフトウェア定義車両への移行の加速化

4.2.1.2

プレミアムな車内体験に対する消費者需要の高まり

4.2.1.3

コックピット安全技術の拡大を推進する規制義務

4.2.1.4

電気自動車の拡大によるデジタル中心のキャビンインターフェースへの需要増加

4.2.2

抑制要因

4.2.2.1

先進的なコックピット電子機器の高コスト化

4.2.2.2

コックピットシステム生産に影響を与える半導体およびディスプレイの供給脆弱性

4.2.3

機会

4.2.3.1

ARおよびHUD技術への投資増加

4.2.3.2

高速道路運転支援技術の採用拡大

4.2.3.3

マルチモーダルHMI、高度な可視化、および室内センシングシステムの成長

4.2.4

課題

4.2.4.1

コネクテッドコックピットにおけるサイバーセキュリティ、データガバナンス、OTA調整の圧力増大

4.2.4.2

分散型コックピットおよび車両コンピューティングユニット全体でのOTAの複雑性の管理

4.3

満たされていないニーズと空白領域

4.4

相互接続された市場とクロスセクターの機会

4.5

ティア1/2/3プレイヤーによる戦略的動き

5

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

AI 駆動の革新は、自動車のデジタルコックピットを再定義し、接続性、安全性、ユーザーインタラクションを向上させます。

68

5.1

技術分析

5.1.1

主要技術

5.1.1.1

先進ディスプレイ技術(LCD、OLED、ミニ LED)

5.1.1.2

コックピットドメインコントローラーと高性能SOC

5.1.1.3

自然言語処理と音声アシスタント

5.1.2

補完技術

5.1.2.1

車内カメラとドライバー監視システム

5.1.2.2

ジェスチャー制御、触覚インタラクション、アンビエントインターフェース

5.1.3

隣接技術

5.1.3.1

車両中央コンピューティングとゾーン別アーキテクチャ

5.1.3.2

コネクティビティ、テレマティクス、V2X統合

5.2

技術ロードマップ

5.3

特許分析

5.4

将来の応用例

5.5

AI/生成AIが自動車デジタルコックピット市場に与える影響

5.5.1

主要ユースケースと市場潜在性

5.5.2

ベストプラクティス

5.5.3

ケーススタディ

5.5.4

隣接エコシステムと市場プレイヤーへの影響

5.5.5

AI/生成AI導入に対する顧客の準備状況

5.6

成功事例と実世界での応用例

5.6.1

トヨタ自動車株式会社:トヨタセーフティコネクトによるデジタルコックピット統合

5.6.2

現代自動車株式会社:パノラミックディスプレイとドメインベースのコックピットアーキテクチャ

5.6.3

ゼネラルモーターズ:コネクテッドコックピット体験のためのGoogleビルトインサービス

6

持続可能性と規制環境

自動車デジタルコックピットシステムの持続可能性とコンプライアンスを強化するための、進化するグローバル規制への対応。

81

6.1

地域別規制とコンプライアンス

6.1.1

規制機関、政府機関、その他の組織

6.1.2

自動車用デジタルコックピットシステムの規制環境

6.1.3

業界標準

6.2

持続可能性イニシアチブ

6.3

持続可能性への影響と規制政策イニシアチブ

6.4

認証、表示、およびエコ基準

7

顧客環境と購買行動

主要な利害関係者や業界の未解決のニーズと連携することで、隠れた収益を解き放ちます。

91

7.1

意思決定プロセス

7.2

バイヤーのステークホルダーと購買評価基準

7.2.1

購買プロセスにおける主要ステークホルダー

7.2.2

購買基準

7.3

導入障壁と内部課題

7.4

様々なエンドユーザー産業からの未充足ニーズ

7.5

市場収益性

7.5.1

収益ポテンシャル

7.5.2

コストのダイナミクス

8

業界動向

価格設定、サプライチェーン、技術的破壊に関する洞察をもって、グローバルな自動車業界の変革をナビゲートする。

96

8.1

マクロ経済指標

8.1.1

はじめに

8.1.2

GDP動向と予測

8.1.3

グローバル自動車インフォテインメント産業の動向

8.1.4

グローバル自動車・輸送産業の動向

8.2

エコシステム分析

8.2.1

原材料・ディスプレイ部品サプライヤー

8.2.2

部品・半導体サプライヤー

8.2.3

コックピットソフトウェア・HMIプロバイダー

8.2.4

ティア1サプライヤー/システムインテグレーター

8.2.5

OEM(自動車メーカー)

8.3

サプライチェーン分析

8.4

価格分析

8.4.1

主要プレイヤーの平均販売価格動向(製品別、2024年)

8.4.2

平均販売価格動向(機器別、2022年~2024年)

8.4.3

平均販売価格動向(地域別、2022年~2024年)

8.5

顧客ビジネスに影響を与えるトレンドと混乱要因

8.6

投資と資金調達シナリオ

8.7

ユースケース別資金調達状況

8.8

主要カンファレンス・イベント(2026-2027年)

8.9

貿易分析

8.9.1

輸入シナリオ(HSコード8537)

8.9.2

輸出シナリオ(HSコード8537)

8.10

ケーススタディ分析

8.10.1

コンチネンタル、フォルクスワーゲン向け高性能コックピットコンピューティングを納入

8.10.2

ビステオン、BMW MINI向けスマートコア・ドメインコントローラーを供給

8.10.3

ハーマン・インターナショナル、BMW向けAIベース認知機能監視システム「レディケア」を提供

8.10.4

LG、メルセデス・ベンツ向けパノラミック自動車ディスプレイを開発

8.10.5

ヴァレオ、グーグルおよびルノーと共同でスマートコックピットデジタルソリューションを開発

8.10.6

マグナ、欧州OEM向け第5世代フロントカメラモジュール

8.10.7

APTIV、グローバルOEM向けソフトウェア定義車両コックピットプラットフォームを発表

8.10.8

デンソー、レクサスLSおよびトヨタミライ向け先進駆動コンポーネントを発表

8.11

2025年米国関税の影響

8.11.1

はじめに

8.11.2

主要関税率

8.11.3

価格影響分析

8.11.4

国・地域への影響

8.11.5

自動車産業への影響

8.12

OEMおよびサプライヤープログラムにおける戦略的転換

8.13

OEM分析

8.13.1

XPeng

8.13.1.1

デジタルコックピット戦略概要

8.13.1.2

主要デジタルコックピット技術と採用コンポーネント

8.13.1.3

主要プログラムとモデル採用状況

8.13.2

NIO

8.13.2.1

デジタルコックピット戦略概要

8.13.2.2

主要プログラムとモデル採用状況

8.13.3

LEAPMOTOR

8.13.3.1

デジタルコックピット戦略概要

8.13.3.2

主要プログラムとコンポーネントアーキテクチャ

8.13.3.3

注目のモデルと採用経路

8.13.4

ジーリー・ゼークル

8.13.4.1

デジタルコックピット戦略の概要

8.13.4.2

主要プログラムとモデル導入

8.13.5

タタモーターズ

8.13.5.1

デジタルコックピット戦略概要

8.13.5.2

採用デジタルコックピットコンポーネント

8.13.5.3

主要プログラムとモデル導入

8.13.6

フォルクスワーゲン アウディ

8.13.6.1

デジタルコックピット戦略概要

8.13.6.2

主要プログラムとモデル採用状況

8.13.7

BMW

8.13.7.1

デジタルコックピット戦略概要

8.13.7.2

主要プログラムとモデル採用

8.13.8

ステランティス

8.13.8.1

デジタルコックピット戦略概要

8.13.8.2

主要プログラムとモデル採用

8.13.9

メルセデス・ベンツ

8.13.9.1

デジタルコックピット戦略概要

8.13.9.2

主要プログラムとモデル採用状況

8.13.10

フォード・モーター・カンパニー

8.13.10.1

デジタルコックピット戦略概要

8.13.10.2

コックピットアーキテクチャとテクノロジーの焦点

8.13.10.3

主要プログラムとモデル採用

8.13.11

ゼネラルモーターズ

8.13.11.1

デジタルコックピット戦略概要

8.13.11.2

主要プログラムとモデル採用状況

9

自動車デジタルコックピット市場(装備別)

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数単位) | 48のデータ表

131

9.1

はじめに

9.1.1

運用データ

9.2

デジタル計器クラスター

9.2.1

アナログクラスターから完全デジタル・再構成可能ディスプレイへの移行が需要を牽引する

9.3

デジタルセンターコンソール

9.3.1

ナビゲーション、メディア、コネクテッドサービス向け大型センターコンソールの採用拡大が需要を牽引

9.4

インフォテインメントユニット

9.4.1

コネクテッドインフォテインメントプラットフォームと組み込みソフトウェアエコシステムの統合拡大が需要を牽引

9.5

リアインフォテインメントユニット

9.5.1

エンターテインメントとキャビンパーソナライゼーションの強化に向けたリアインフォテインメントシステムの普及拡大

9.6

助手席用インフォテインメントユニット

9.6.1

共同ナビゲーションおよびエンターテイメントのための助手席用インフォテインメントユニットの設置増加

9.7

ヘッドアップディスプレイ(HUD)

9.7.1

安全視覚化とドライバーの注意喚起を支援するHUDの普及拡大

9.8

ドライバー監視システム

9.8.1

安全規制とADAS整合性を支援するカメラベースのドライバー監視システムの導入増加

9.9

主要産業インサイト

10

自動車デジタルコックピット市場(車種別)

2032年までの市場規模・成長率予測分析(百万米ドル・台数単位) | 22のデータ表

154

10.1

はじめに

10.2

乗用車(PC)

10.2.1

乗用車のデジタル化が先進ディスプレイと統合型コックピットコンピューティングプラットフォームの導入を促進する

10.3

小型商用車(LCV)

10.3.1

フリート接続性の拡大が機能性テレマティクス主導のコックピットプラットフォーム需要を牽引

10.4

大型商用車(HCV)

10.4.1

運用複雑性の高まりが耐久性診断重視のコックピットシステム導入を加速

10.5

主要産業インサイト

11

電気自動車タイプ別自動車デジタルコックピット市場

2032年までの市場規模・成長率予測分析(百万米ドル・台数)|16のデータ表

165

11.1

はじめに

11.2

バッテリー電気自動車(BEV)

11.2.1

BEV普及率の拡大がマルチディスプレイおよびソフトウェア中心のコックピットアーキテクチャの急速な採用を促進している

11.3

プラグインハイブリッド電気自動車 (PHEV)

11.3.1

PHEV普及の拡大がハイブリッドモード可視化と統合型デュアルパワートレインインターフェースの需要を増加

11.4

主要産業インサイト

12

自動車デジタルコックピット市場、用途別

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数単位) | 18のデータ表

174

12.1

はじめに

12.2

インフォテインメント

12.2.1

成長を牽引するコネクテッドメディア、ナビゲーション、クラウドサービスの利用拡大

12.3

ドライバーモニタリング&アシスタンス

12.3.1

クラスターディスプレイ、ヘッドアップディスプレイ、ドライバーモニタリングシステム間のソフトウェア統合の増加が需要を牽引

12.4

車両&快適性制御システム

12.4.1

ユーザー体験向上のための車両機能の集中デジタル制御への移行増加

12.5

主要産業インサイト

13

自動車デジタルコックピット市場、ディスプレイサイズ別

2032年までの市場規模と成長率予測分析(百万米ドルおよび台数) | 19のデータ表

184

13.1

はじめに

13.2

5インチ未満

13.2.1

コスト最適化車両における小型ディスプレイの役割拡大が需要を支える

13.3

5~10インチ

13.3.1

コンパクトSUVおよびクロスオーバーモデルの堅調な成長が需要を支える

13.4

10インチ超

13.4.1

急速な電動化とプレミアム車種の投入が需要を牽引

13.5

主要産業インサイト

14

自動車用デジタルコックピット市場(ディスプレイタイプ別)

2032年までの市場規模・成長率予測分析(百万米ドル・台数)|22のデータ表

194

14.1

はじめに

14.2

液晶ディスプレイ (LCD)

14.2.1

LCDはコスト効率性、信頼性、およびグローバルな車両セグメント全体での拡張可能な採用により、幅広い市場カバレッジを維持

14.3

有機発光ダイオード(OLED)

14.3.1

高コントラスト出力、柔軟なフォームファクター、没入感のあるビジュアル性能により、プレミアムなコックピット体験を推進

14.4

薄膜トランジスタ液晶ディスプレイ(TFT-LCD)

14.4.1

TFT LCD 高輝度、視野角の改善、安定した動作耐性により、ミッドプレミアムコックピットへの導入を強化

14.5

業界の主な見解

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 6992

- QYResearch

- オクタフェニルシクロテトラシラン(CAS 1065-95-8)の世界市場2020年~2025年、予測(~2030年)

- アドレス可能火災警報システムの世界市場2025:種類別(火災警報パネル、手動コールポイント、煙/熱検出器混合デバイス)、用途別分析

- ブロードバンドサービスのグローバル市場規模調査:接続別(光ファイバー、ワイヤレス、衛星、ケーブル、デジタル加入者線)、エンドユース別(企業、家庭)、地域別予測:2022-2032年

- DINレールデータ取得システムの世界市場2025:種類別(16チャンネル、その他)、用途別分析

- 世界のタンシノン1市場

- ロピバカイン塩酸塩の世界市場

- スポーツショットガンの世界市場規模は2030年までにCAGR 5.6%で拡大する見通し

- 海洋デジタルツインの世界市場規模は2032年までにCAGR 23.2%で拡大する見通し

- シリコンレンズの世界及び日本市場2026年:種類別(回折レンズ、透過レンズ(凸レンズ))

- 抵抗低減ポリマー(DRP)の世界市場2025:種類別(水溶性抗力低減添加剤、油溶性抗力低減添加剤)、用途別分析

- N-ベンジル-N-デシル-N,N-ジメチルアンモニウムクロリド(CAS 965-32-2)の世界市場2020年~2025年、予測(~2030年)