市場概要

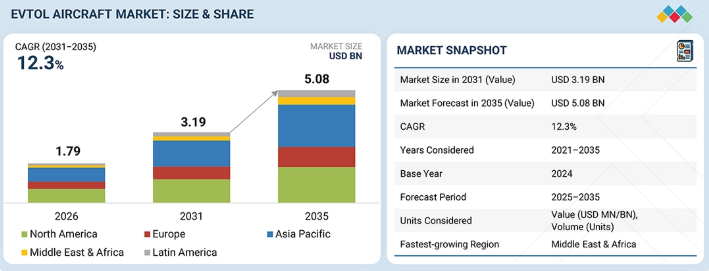

eVTOL航空機市場は、2031年の31億9,000万米ドルから2035年までに50億8,000万米ドルへと成長し、年平均成長率(CAGR)は12.3%になると予想されています。急速な都市化により、主要都市では道路の混雑が深刻化しています。政府や民間事業者は、より迅速なポイント・ツー・ポイントの移動手段を模索しています。eVTOL航空機は、ヘリコプターに比べて移動時間が短く、運用コストも低いため、この需要に応えることができます。

主なポイント

2025年には、アジア太平洋地域が98.2%という最大の市場シェアを占めました。

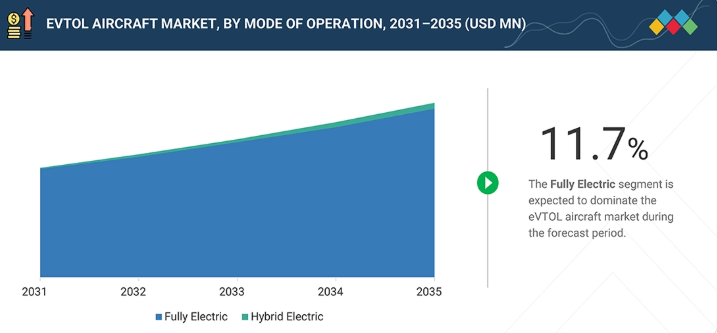

「リフト・プラス・クルーズ」セグメントは、2031年から2035年にかけて13.9%という最も高いCAGRを記録すると予想されています。

「完全自律型」セグメントは、2025年から2030年にかけて最も急速な成長率を示すと予測されています。

貨物輸送/ラストマイル配送セグメントは、予測期間中に最も急速な成長を遂げると見込まれています。

Archer Aviation Inc.、Eve Holding, Inc.、EHang、およびJoby Aviationは、いずれもeVTOL航空機市場の主要プレイヤーとして認識されています。これらの企業は、確立された製品ポートフォリオと広範な事業展開により、強固な地位を築いています。同社のソリューションは、複数の地域やミッションプロファイルに展開されています。製品開発への継続的な投資が、市場での地位を支えています。

SkyDrive Inc.とElectra.Aeroは新興のリーダーと見なされており、強力な製品イノベーションと技術的進歩により、eVTOL航空機市場で頭角を現しています。

eVTOL航空機産業は、いくつかの要因によって牽引されています。バッテリー性能の向上は、航続距離と信頼性の向上に寄与しています。都市部ではよりクリーンな交通手段が求められており、一方でプレミアム層の旅行者はより迅速なポイント・ツー・ポイントの移動を好みます。これらの要因が相まって、世界市場の着実な成長を支えています。

顧客の顧客に影響を与えるトレンドと変革

eVTOL航空機市場は、自動化およびデジタル空域システムへと移行しており、ソフトウェアやバッテリー技術が従来の航空機設計よりも重要になるにつれ、競争環境も変化しています。各社は、安全性と効率性を向上させるため、AIベースの飛行制御や先進的な電気推進技術に投資しています。この変化により、新たなテクノロジー企業が市場に参入し、従来の航空宇宙企業には迅速な適応が求められています。

主要企業・市場シェア

市場エコシステム

eVTOL航空機市場のエコシステムには、都市モビリティ向けの電動垂直離着陸機を開発するEve Holdings Inc.、Archer Aviation、Vertical Aerospace、EHangなどのメーカーが含まれます。Honeywell、Rolls-Royce、Thales、Safranなどの技術プロバイダーは、推進システム、アビオニクス、飛行制御ソリューションを通じて市場を支えています。DHL、UPS、日本航空、ユナイテッド航空、米国国防総省などのエンドユーザーは、旅客輸送、貨物物流、防衛作戦向けにeVTOLプラットフォームの導入を検討しています。

地域

予測期間中、中東・アフリカが最も急速に成長する地域となる見込み

中東・アフリカ地域は、UAEやサウジアラビアの政府がスマートシティ構想や先進的な航空モビリティインフラに多額の投資を行っていることから、最も急速に成長する地域になると予想されています。同地域では、eVTOLの導入を加速させるため、イノベーションに友好的な規制や官民パートナーシップが推進されています。観光、ラグジュアリーモビリティ、そして未来的な輸送ソリューションへの強い注力が、主要都市における早期導入を後押ししています。

eVTOL航空機市場:企業評価マトリックス

アーチャー・アビエーション社(Star)は、都市モビリティに特化した先進的な電動エアタクシー・プラットフォーム、堅調な受注パイプライン、および商用化を支える航空会社との戦略的提携により、eVTOL航空機市場をリードしています。エアバス(Emerging Leader)は、革新的な電動垂直離着陸(eVTOL)プロトタイプと高度な航空宇宙技術により存在感を高めており、電動推進技術および持続可能な航空技術の進展を牽引しています。

主要市場プレイヤー

eVTOL航空機市場における主要企業一覧

Archer Aviation Inc.

Eve Holding, Inc.

Ehang

Joby Aviation

Airbus

Textron Inc.

Wisk Aero

Jaunt Air Mobility LLC

Vertical Aerospace

BETA Technologies

DIAMOND AIRCRAFT INDUSTRIES

XTI Aerospace

LIFT Aircraft Inc.

AutoFlight

Volant Aerotech

【目次】

1

はじめに

35

2

エグゼクティブ・サマリー

40

3

プレミアム・インサイト

45

4

市場概要

電動化、規制上の課題、およびセクター横断的な統合の機会によって推進される、変革的なモビリティのイノベーションを探ります。

47

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

新たなモビリティソリューションへの需要の高まり

4.2.1.2

電気推進およびバッテリー技術の革新

4.2.1.3

多額の投資とOEMの積極的な参画

4.2.2

制約要因

4.2.2.1

規制および認証に関する不確実性

4.2.2.2

バッテリーの航続距離の制限および積載量の制約

4.2.2.3

高い開発および生産コスト

4.2.3

機会

4.2.3.1

医療および緊急サービスへの展開

4.2.3.2

貨物および物流用途の台頭

4.2.3.3

防衛および政府による採用

4.2.4

課題

4.2.4.1

インフラの開発と統合

4.2.4.2

一般市民の受容度と安全性の認識の低さ

4.2.4.3

人材不足とサプライチェーンの不安定さ

4.3

満たされていないニーズと未開拓分野

4.3.1

バッテリーの持続時間、充電速度、および地上インフラの制約

4.3.2

天候への影響および性能上の制約

4.3.3

保険、責任、および運用上のリスク

4.3.4

騒音フットプリントの管理と地域社会の受容性

4.4

相互接続された市場とセクター横断的な機会

4.4.1

防衛モビリティの近代化とマルチミッション統合

4.4.2

都市交通の変革とスマートシティへの統合

4.4.3

商業物流と時間厳守の配送ネットワーク

4.5

ティア1/2/3のプレーヤーによる戦略的動き

5

業界の動向

市場動向、価格設定、投資のシフトに関する洞察をもとに、進化する電気航空機のトレンドを把握します。

54

5.1

はじめに

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の電気航空機産業の動向

5.2.4

世界のEVTOL航空機産業の動向

5.3

バリューチェーン分析

5.3.1

研究開発エンジニア(約30%)

5.3.2

原材料サプライヤー(約10%)

5.3.3

部品および製品メーカー(約10%)

5.3.4

組立・統合業者(約30%)

5.3.5

エンドユーザー(約20%)

5.4

エコシステム分析

5.4.1

メーカー

5.4.2

ソリューションおよびサービスプロバイダー

5.4.3

エンドユーザー

5.5

投資および資金調達のシナリオ

5.6

価格分析

5.6.1

航空機モデル別の参考価格分析

5.6.2

地域別概算価格分析

5.7

EVTOL航空機モデルの比較研究

5.8

貿易分析

5.8.1

輸入シナリオ(HSコード8802)

5.8.2

輸出シナリオ (HSコード8802)

5.9

主要なカンファレンスおよびイベント

5.10

顧客のビジネスに影響を与えるトレンドとディスラプション

5.11

ケーススタディ分析

5.11.1

ジョビー・アビエーション – 電気推進および航空機認証プラットフォーム

5.11.2

アーチャー・アビエーション – 製造に重点を置いたEVTOLの商用化

5.11.3

ベータ・テクノロジーズ – 統合された航空機および充電エコシステム

5.12

2025年米国関税の影響

5.12.1

主要な関税率

5.12.2

価格への影響分析

5.12.3

国・地域への影響

5.12.3.1

米国

5.12.3.2

欧州

5.12.3.3

アジア太平洋地域

5.12.4

エンドユーザーへの影響

5.12.4.1

商業部門

5.12.4.2

政府および軍事

5.13

運用量

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の用途

AIによるイノベーションと特許に関する知見は、変革的な市場用途によりeVTOL技術を再定義します。

75

6.1

主要技術

6.1.1

全固体電池技術

6.1.2

分散型電気推進およびスマート電力管理

6.1.3

自律飛行制御およびAI主導のナビゲーション

6.1.4

ハイブリッド電気推進

6.2

補完技術

6.2.1

軽量複合材機体材料

6.2.2

次世代の熱管理および冷却

6.2.3

デジタル・バーティポート・インフラ

6.2.4

先進的な騒音低減および音響最適化技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

AI/ジェネレーティブAIの影響

6.5.1

主なユースケースと市場の可能性

6.5.2

AI導入の事例研究

6.5.3

相互接続されたエコシステムと市場プレイヤーへの影響

6.5.4

ジェネレーティブAI導入に対する顧客の準備状況

6.6

将来の応用分野

7

規制環境とサステナビリティの取り組み

規制政策とサステナビリティの取り組みは、世界のeVTOL市場の成長と炭素排出削減を加速させます。

85

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティ・イニシアチブ

7.2.1

炭素排出削減への影響

7.2.2

エコ・アプリケーション

7.3

サステナビリティの影響と規制政策イニシアチブ

7.3.1

EVTOL 航空機市場に対するサステナビリティの影響

7.3.2

EVTOL 航空機の導入を推進する規制政策

7.4

認証、ラベリング、およびエコ基準

8

顧客環境と購買者の行動

ステークホルダーの影響力と未充足のニーズを理解し、費用対効果が高く、拡張性のあるソリューションを最適化します。

97

8.1

意思決定プロセス

8.2

購買プロセスにおける主要なステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入の障壁と内部的な課題

8.4

エンドユーザーの満たされていないニーズ

8.4.1

航続距離の延長およびマルチミッション運用能力の必要性

8.4.2

安全性、信頼性、および空域統合の向上の必要性

8.4.3

低コストで、拡張性があり、迅速に展開可能なソリューションへのニーズ

9

EVTOL航空機市場:リフト技術別(市場規模および2035年までの予測、百万米ドルおよび台数)

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表6点

102

9.1

はじめに

9.2

ハイブリッド揚力技術に基づくEVTOL航空機の分類

9.2.1

リフト・プラス・クルーズ(部分的なプロペラベクタリング付き)

9.2.1.1

ユースケース:アーチャー・アビエーション社製「ミッドナイト」

9.2.1.2

ユースケース:ウィスク・エアロ社製「ジェネレーション6 EVTOL」

9.2.2

固定翼構成のサイクロイドローター

9.2.2.1

ユースケース:サイクロテック社製「ブラックバード」

9.2.2.2

ユースケース:サイクロテック社製ハイブリッド EVTOL 航空機

9.2.3

ハイブリッドリフトを備えたブレードレス推進システム

9.2.3.1

ユースケース:ホライゾン・エアクラフト社製「キャボライト X5」

9.2.3.2

ユースケース:アーバン・エアロノティクス社製「シティホーク」

9.3

ベクタライズド・スラスト

9.3.1

都市部の渋滞の増加と持続可能なモビリティへの需要の高まり

9.3.1.1

ユースケース:バーティカル・エアロスペース社製「VX4」

9.4

マルチローター

9.4.1

設計の複雑さの低減と認証プロセスの迅速化

9.4.1.1

ユースケース:ダイヤモンド・エアクラフト・インダストリーズ社の「VOLOCITY」

9.5

リフト・プラス・クルーズ

9.5.1

都市および地域航空モビリティへの需要の高まり

9.5.1.1

ユースケース:ジョビー・アビエーション社のジョビー S4

10

EVTOL 航空機市場(最大離陸重量別)(市場規模および2035年までの予測、単位:百万米ドル)

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

109

10.1

はじめに

10.2

用途に基づくEVTOL航空機の分類

10.2.1

エアタクシー/エアメトロ/エアシャトル

10.2.1.1

ユースケース:VERTICAL AEROSPACE社製VX4

10.2.1.2

ユースケース:JOBY AVIATION社製JOBY S4

10.2.2

貨物輸送/ラストマイル配送

10.2.2.1

ユースケース:ELROY AIR社製CHAPARRAL C1

10.2.2.2

ユースケース:ドローニクス社製「ファルコン」

10.2.3

特殊任務およびその他の用途

10.2.3.1

ユースケース:ベータ・テクノロジーズ社製「ALIA-250」

10.2.3.2

ユースケース:ダイヤモンド・エアクラフト・インダストリーズ社製「VOLODRONE」

10.3

100~1,000 kg

10.3.1

軽量かつ迅速に展開可能なエアモビリティソリューションへの需要の急増

10.3.1.1

ユースケース:EHANG社製 EH216-S

10.4

1,001~2,000 kg

10.4.1

中重量級・多人数乗りの EVTOL プラットフォームへのニーズ

10.4.1.1

ユースケース:アーチャー・アビエーション社の「ミッドナイト」

10.5

2,000 kg 以上

10.5.1

地域バーティポートへのインフラ投資および認証フレームワークの進展

10.5.1.1

ユースケース:ELROY AIR社製 CHAPARRAL C1

11

推進方式別 EVTOL 航空機市場(市場規模および 2035 年までの予測、単位:百万米ドル)

2035 年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表 3 つ

115

11.1

はじめに

11.2

水素カテゴリーに基づくEVTOL航空機の推進方式の分類

11.2.1

水素電気式

11.2.1.1

ユースケース:アーバン・エアロノティクス社製「シティホーク H2」

11.2.1.2

ユースケース:ゼロアビア社製「ZA600 VTOLコンセプト」

11.2.2

水素燃料電池

11.2.2.1

ユースケース:アラカイ・テクノロジーズ社の「SKAI」

11.2.2.2

ユースケース:H2FLY社の「HY4 VTOLコンセプト」

11.3

完全電動

11.3.1

ゼロエミッションかつ低騒音の都市型航空モビリティへの移行

11.3.1.1

ユースケース:アーチャー・アビエーション社の「ミッドナイト」

11.4

ハイブリッド電気

11.4.1

航続距離と積載量の制限を緩和する必要性

11.4.1.1

ユースケース:エルロイ・エア社の「チャパラル C1」

12

EVTOL 航空機市場(航続距離別)(市場規模および 2035 年までの予測、単位:百万米ドル)

2035 年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表 3 枚

120

12.1

はじめに

12.2

ミッションプロファイルおよび運用環境に基づくEVTOL航空機の分類

12.2.1

都市内運航

12.2.1.1

ユースケース:EHang社製 EH216-S

12.2.1.2

ユースケース:ジョビー・アビエーション社のジョビー S4

12.2.2

都市間および地域間接続ミッション

12.2.2.1

ユースケース:バーティカル・エアロスペース社のVA-X4

12.2.2.2

ユースケース:ベータ・テクノロジーズ社のALIA-250

12.2.3

特殊用途および非旅客ミッション

12.2.3.1

ユースケース:DIAMOND AIRCRAFT INDUSTRIES社製「VOLODRONE」

12.2.3.2

ユースケース:ELROY AIR社製「CHAPARRAL C1」

12.3

200 km以下

12.3.1

短距離・高頻度のEVTOL運航に対する需要の高まり

12.3.1.1

ユースケース:ウィスク・エアロ社製「ジェネレーション6」

12.4

200 km 以上

12.4.1

長距離・高速の地域航空モビリティへのニーズ

12.4.1.1

ユースケース:ホライゾン・エアクラフト社製「キャボライト X5」

13

EVTOL航空機市場(システム別)(市場規模および2035年までの予測、単位:百万米ドル)

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

125

13.1

はじめに

13.2

支援・実現技術スタックに基づくEVTOL航空機の分類

13.2.1

状況認識および知覚フレームワーク

13.2.1.1

ユースケース:JOBY AVIATION社製JOBY S4

13.2.2

ヘルスモニタリングおよび予測診断アーキテクチャ

13.2.2.1

ユースケース:JOBY AVIATION 社の JOBY S4

13.2.2.2

ユースケース:ARCHER AVIATION 社の MIDNIGHT

13.2.3

セキュアな通信およびデータ処理の概念

13.2.3.1

ユースケース:WISK AERO 社の GENERATION 6

13.2.3.2

ユースケース:バーティカル・エアロスペース社製 VA-X4

13.3

バッテリーおよびセル

13.3.1

高エネルギー密度および急速充電バッテリー技術におけるイノベーション

13.4

電気モーターおよびエンジン

13.4.1

高効率電気推進システムの進歩

13.5

機体構造および客室内装

13.5.1

軽量かつ高強度の機体材料に対する需要の高まり

13.6

アビオニクス

13.6.1

EVTOL運航における高度な飛行制御および自動化システムの必要性

13.7

ソフトウェア

13.7.1

EVTOL航空機における飛行自動化および自律運航ソフトウェアの急速な普及

13.8

その他のシステム

14

運用モード別 EVTOL 航空機市場(市場規模および 2035 年までの予測、百万米ドル)

2035 年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表 3 つ

132

14.1

はじめに

14.2

運用制御および人間と機械の相互作用に基づくEVTOL航空機の分類

14.2.1

地上支援型運用コンセプト

14.2.1.1

ユースケース:EHang社製 EH216-S

14.2.1.2

ユースケース:Wisk Aero社製 GENERATION 6

14.2.2

人間中心の制御哲学

14.2.2.1

ユースケース:Archer Aviation社製 MIDNIGHT

14.2.2.2

ユースケース:BETA TECHNOLOGIES 社製 ALIA-250

14.2.3

高度な自動化に向けた移行経路

14.2.3.1

ユースケース:WISK AERO 社製 GENERATION 6

14.2.3.2

ユースケース:EHANG 社製 EH216-S

14.3

完全自律型

14.3.1

空域のデジタル化の進展

14.3.1.1

ユースケース:EHANG社製 EH216-S

14.4

有人型

14.4.1

現在の規制要件と乗客の信頼

14.4.1.1

ユースケース:アーチャー・アビエーション社の「ミッドナイト」

15

用途別 EVTOL 航空機市場(市場規模および 2035 年までの予測、単位:百万米ドル)

2035 年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表 3 つ

137

15.1

はじめに

15.2

エアタクシー/エアメトロ/エアシャトル

15.2.1

都市部の渋滞の増加と、時間効率の高いモビリティへの需要の高まり

15.2.1.1

ユースケース:ジョビー・アビエーション社のジョビー S4

15.3

貨物輸送/ラストマイル配送

15.3.1

迅速、非接触、かつ持続可能な物流に対する消費者の需要

15.3.1.1

ユースケース:ELROY AIR社のCHAPARRAL C1

15.4

特殊任務およびその他の用途

15.4.1

迅速な緊急対応および専門的な航空サービスに対する需要の拡大

15.4.1.1

ユースケース:ベータ・テクノロジーズ社製 ALIA-250

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 6984

- 帯電防止剤のグローバル市場規模調査:形態別(液体、粉末)、製品別(エトキシル化脂肪酸アミン、グリセロールモノステアレート、ジエタノールアミド)、ポリマー別(PP、ABS、PE、PVC)、最終用途産業別(包装、自動車、エレクトロニクス)、地域別予測:2022-2032年

- アジア太平洋のマシンビジョンの市場規模は2030年までにCAGR 9.2%で拡大する見通し

- IO-Linkマスター・センサーの世界及び日本市場2026年:種類別(IO-Linkマスター、IO-Linkセンサー)

- 液化石油ガスタンカーの世界市場2025:種類別(超大型ガス船、大型ガス船、中型ガス船、小型ガス船)、用途別分析

- 世界のタワークレーンレンタル市場規模・予測:積載量別(小型(5~20トン)、中小型(20~100トン)、大型(100~500トン)、以上大型(500トン以上))、最終用途別(建築・建設、インフラ、エネルギー・電力)、地域別予測(2026年~2035年)

- 半導体ガス供給装置の世界及び日本市場2026年:種類別(シングルチャンネル、マルチチャンネル)

- 油圧式ボルトテンショナーの中国市場:トップサイドボルトテンショナー、サブシーボルトテンショナー、ウィンドパワーボルトテンショナー

- 世界の遠隔患者モニタリング用AI市場規模/シェア/動向分析レポート(2025年~2033年):心血管モニタリング、麻酔学、その他

- 乗用芝刈り機の世界及び日本市場2026年:種類別(ガソリン車、バッテリー式電気自動車、ディーゼル車)

- 獣医遠隔医療の世界市場規模は2035年までにCAGR 19.5%で拡大する見通し

- 航空機用システムエンジニアリングの世界市場2025:種類別(電気機械システム、アビオニクスシステム、エンジン制御システム)、用途別分析

- 医療用電極の世界市場