市場概要

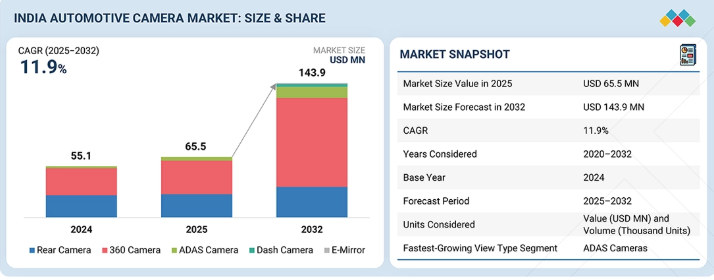

内燃機関(ICE)車向け自動車用カメラ市場は、2025年の6,550万米ドルから2032年までに1億4,390万米ドルへと成長し、年平均成長率(CAGR)は11.9%になると予測されています。一方、EVセグメントの市場は、2025年の1,420万米ドルから2032年には3,370万米ドルへと成長し、年平均成長率(CAGR)は13.2%になると予測されています。インドの自動車用カメラ市場は、安全機能がプレミアムセグメントからミッドおよびエントリーセグメントへと普及するにつれ、OEM(純正)搭載の増加が主な牽引要因となっています。リアカメラは、規制要件、プラットフォームの標準化、および基本的な安全性の向上を目指すOEM各社の取り組みにより、普及率が高まっています。360度カメラの採用は、SUVや上位グレードモデルの販売増加に伴い拡大しており、駐車支援、バードアイビュー、ドライバーの利便性が主要な差別化要因となっています。また、保険、法的責任、コネクテッドカーのロードマップの影響を受け、一部のモデルにおいてダッシュカムも徐々に市場に参入しています。

主なポイント

2025年には、「駐車支援+バードアイビュー」セグメントが約55%と、最も高い市場シェアを占めると推定されています。

2025年から2032年にかけては、リアビューカメラセグメントが最も高い成長率を示すと予測されています。

技術別では、デジタルカメラセグメントが市場を支配すると予想されています。

2025年には、乗用車セグメントが約94%のシェアを占めると推定されています。

Robert Bosch GmbHやZF Friedrichshafenといった企業は、市場での存在感と、自動車用カメラ市場全体で強力な事業戦略を構築する確かな潜在力により、それぞれ主要プレイヤーおよび新興リーダーとして際立っています。

Safe Cam、Vantrue、NAYANは、自動車用カメラ市場における先進的なリーディングカンパニーです。

インドでは、SUVへのモデルシフトや高級グレードの割合増加により、自動車用カメラの需要が高まっています。マルティ・スズキは、プラットフォームの刷新に伴い、リアカメラをディーラーオプションから純正装備へと段階的に移行させており、販売台数の多いモデルにおける標準装備化を推進しています。同様に、ヒュンダイは「クレタ」などのミドルクラス車にマルチカメラシステムやADASを組み込むことで普及を加速させ、カメラを中核となるCセグメントへと浸透させています。一方、タタ・モーターズは、機能豊富な製品ラインナップを武器に、360度カメラやADASを低価格帯で導入し、プレミアム層以外の顧客層へのカメラ普及を拡大しています。さらに、マヒンドラはSUVを中心とした製品ラインナップにマルチカメラシステムを標準装備することで、カメラを単なるオプションではなく、当然の装備として位置づけ、このトレンドを後押ししています。

顧客の顧客に影響を与えるトレンドとディスラプション

自動車用カメラ市場は、基本的なバックカメラやエントリーレベルのドライブレコーダーから、安全性、ADAS対応、将来の車両アップグレードをサポートする、ソフトウェア対応のマルチカメラプラットフォームへと、明確なシフトを遂げています。OEMやフリート事業者は、特にSUVやEVにおいて、安全性の強化、グレード間の差別化、都市部での利便性向上を図るため、カメラシステムをますます活用しています。今後数年間で、売上高は、ソフトウェアと分析機能によって支えられた360度サラウンドビューシステム、ADAS対応のフロントおよびサイドカメラ、車内モニタリングへと移行すると予想されます。この移行は、カメラが単なる独立したハードウェア部品から、インドの自動車エコシステムにおける安全性、ブランド価値、ライフサイクル収益化の戦略的推進力へと進化するという、より広範な変革を反映しています

主要企業・市場シェア

市場エコシステム

インドの自動車用カメラエコシステムは、センサーやレンズのサプライヤー、ソフトウェアプロバイダー、ティア1インテグレーター、クラウドプラットフォーム、自動車メーカー(OEM)にまたがる、緊密に統合されたサプライチェーンによって支えられています。STマイクロエレクトロニクスなどの半導体メーカーや、ソニーのような光学専門企業が高性能なイメージングハードウェアを実現する一方、ボッシュやヴァレオを含むティア1サプライヤーが、カメラを拡張可能な車両システムに統合しています。タタ・エルクシ(Tata Elxsi)などのソフトウェアおよびエンジニアリングパートナーが知覚アルゴリズムとシステム検証を支援し、タタ・モーターズやマルティ・スズキといったOEMが、量産車への大規模な導入を推進しています。この協調的なエコシステムにより、インドにおけるカメラベースの安全性および視認性ソリューションの迅速な現地化、コスト最適化、そしてより広範な採用が可能となります。

自動車用カメラ市場:企業評価マトリックス

この図は、自動車用カメラ市場の競争環境を示しています。主要企業を市場シェアと製品ラインナップに基づいて位置付けています。Robert Bosch GmbH(スター)は、強力な市場プレゼンス、戦略的な成長、強固なビジネスネットワーク、そして幅広い製品ポートフォリオを武器に首位を走っています。これにより、同社はリーダーとしての地位を強化し、効率的でコンパクトな機器に対する進化する市場の需要に応える能力を証明しており、ブランド認知度と顧客の信頼を高めています。ZFフリードリヒスハーフェンAGは、自動車用カメラ市場における新興リーダーとして台頭しています。

主要市場プレイヤー

Robert Bosch GmbH (Germany)

Magna International Inc. (Canada)

DENSO Corporation (Japan)

Aumovio (Germany)

Valeo (France)

ZF Friedrichshafen AG (Germany)

Aptiv (Ireland)

Forvia (France)

Motherson (India)

Uno Minda (India)

Ficosa Internacional SA (Spain)

Qubo (India)

【目次】

1

はじめに

22

2

エグゼクティブ・サマリー

27

3

プレミアム・インサイト

32

4

市場概要

安全基準とEVの普及が、インドにおける先進的な自動車用カメラシステムへの移行を後押ししています。

36

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

安全基準および規制への注力

4.2.1.2

マルチカメラアーキテクチャ(360度/サラウンドビュー)への移行

4.2.1.3

安全性を重視した車両購入への消費者のシフト

4.2.2

制約

4.2.2.1

システムコストの高さとトリムレベルの差別化が、自動車用カメラの普及を制限していること

4.2.2.2

アフターマーケットおよびサービスエコシステムの整備が不十分であること

4.2.3

機会

4.2.3.1

ドライバーモニタリングシステム(DMS)および乗員モニタリングシステム(OMS)への需要

4.2.3.2

電気自動車への移行、カメラの採用加速

4.2.4

課題

4.2.4.1

インドの運転環境におけるカメラシステムの性能のばらつき

4.3

満たされていないニーズと未開拓分野

4.3.1

車内および車外映像のためのプライバシー・バイ・デザイン

4.3.2

ダッシュカムを超えた、フリートグレードのカメラとテレマティクスの統合

4.3.3

信頼できる映像証拠を通じた保険および保険金請求ワークフローの統合

4.4

相互接続された市場とセクター横断的な機会

4.4.1

スマートシティおよび都市交通管理エコシステム

4.4.2

公共交通機関の近代化プログラム

4.4.3

自動車小売、中古車、および車両検査プラットフォーム

5

顧客環境と購買行動

未充足のニーズとステークホルダーの影響を明らかにし、車両購入戦略を最適化します。

45

5.1

意思決定プロセス

5.2

主要なステークホルダーと購入基準

5.2.1

購入プロセスにおける主要なステークホルダー

5.2.2

購入基準

5.3

導入障壁と内部課題

5.4

様々なエンドユーザーにおける未充足ニーズ

6

サステナビリティと規制環境

インドの複雑な環境基準を把握し、自動車用カメラの持続可能なコンプライアンスを推進します。

48

6.1

規制環境

6.1.1

規制機関、政府機関、およびその他の組織

6.1.2

業界基準

6.2

サステナビリティの取り組み

6.3

認証、表示、および環境基準

6.3.1

インドにおける自動車用カメラに関連する認証、表示、および環境基準

7

技術、特許、およびAIの導入による戦略的変革

AIを活用したカメラ技術は、安全性と統合性の向上により、インドの自動車市場を変革しつつあります。

53

7.1

技術分析

7.1.1

はじめに

7.1.2

主要な新興技術

7.1.2.1

AI搭載カメラ

7.1.2.2

運転者および乗員監視カメラ(DMC/OMC)

7.1.2.3

ADASおよび自動運転とのカメラ統合

7.1.2.4

高解像度アナログおよびデジタルカメラ

7.1.3

補完的技術

7.1.3.1

ブラインドスポット検知

7.1.3.2

デュアルフェイシングカメラ

7.1.3.3

オートセンス車内センシング技術

7.1.4

関連技術

7.1.4.1

車両ドメインコントローラおよび集中型コンピューティングプラットフォーム

7.1.4.2

レーダー・カメラ融合システム

7.2

特許分析

7.3

将来の応用

7.3.1

自動車用暗視カメラ

7.3.2

基本的な警告機能を超えた、カメラ中心のADASの拡大

7.4

AI/ジェネレーティブAIがインドの自動車用カメラ市場に与える影響

7.4.1

主なユースケースと市場の可能性

7.4.1.1

ユースケース:インドの自動車用カメラ市場におけるAI/ジェネレーティブAIの導入

7.4.1.1.1

フリート安全:大手物流事業者におけるAIダッシュカムの導入

7.4.1.1.2

OEM統合:EVプラットフォームへのカメラベースADASの導入(プラットフォームレベルでの展開)

7.4.1.2

市場の可能性

7.4.2

インドの自動車用カメラ市場におけるメーカー/OEMのベストプラクティス

7.4.3

ケーススタディ:インドの自動車用カメラ市場におけるAIの導入事例

7.4.4

相互接続されたエコシステムと市場プレイヤーへの影響

7.4.5

AI統合型自動車カメラの導入に対する顧客の準備状況

7.5

カメラを搭載したOEM各社の車種分析

7.5.1

マルティ・スズキ

7.5.2

タタ・モーターズ

7.5.3

マヒンドラ・アンド・マヒンドラ

7.5.4

ヒュンダイ

7.5.5

サプライヤー別自動車用カメラ技術仕様(インド)

7.6

E-IRVM(電子式室内バックミラー)を搭載した主要車種の分析

7.7

インドの自動車用カメラ市場、現地化の状況、および将来展望

7.8

インドの自動車用カメラサプライヤー分析

8

業界動向

世界的な貿易情勢の変化の中で、インドのADASセクターがサプライチェーンをどのように再構築しているかをご覧ください。

68

8.1

マクロ経済指標

8.1.1

はじめに

8.1.2

GDPの動向と予測

8.1.3

インドにおける車両安全およびADASの動向

8.2

エコシステム分析

8.2.1

センサーメーカー

8.2.2

レンズメーカー

8.2.3

ソフトウェア/技術プロバイダー

8.2.4

ティア1サプライヤー

8.2.5

クラウドサービスプロバイダー

8.2.6

OEM

8.3

サプライチェーン分析

8.3.1

原材料サプライヤー

8.3.2

部品メーカー/技術プロバイダー

8.3.3

クラウドサービスプロバイダー

8.3.4

OEM

8.3.5

エンドユーザー

8.4

貿易分析

8.4.1

輸出シナリオ

8.4.1.1

インド

8.4.2

輸入シナリオ

8.4.2.1

インド

8.5

主要な会議およびイベント(2026年~2027年)

8.6

2025年米国関税の影響

8.6.1

はじめに

8.6.2

主要関税率

8.6.3

価格への影響分析

8.6.4

最終用途産業への影響

8.6.5

インドへの影響

8.7

ケーススタディ分析

8.7.1

ホンダはヴァレオと提携し、高解像度スマートフロントカメラを導入しました

8.7.2

パイオニア・インディアは、4台の広角HD/FHDカメラからの映像を合成する360度サラウンドビューカメラを発売しました

8.7.3

VVDNテクノロジーズは、包括的なエンジニアリングと先進的なビジョンソリューションの統合を通じて、自動車用カメラシステムの技術的課題に対処しました

8.8

価格分析

8.8.1

主要企業別平均販売価格(インド)

8.9

顧客のビジネスに影響を与えるトレンドとディスラプション

8.10

投資および資金調達のシナリオ

9

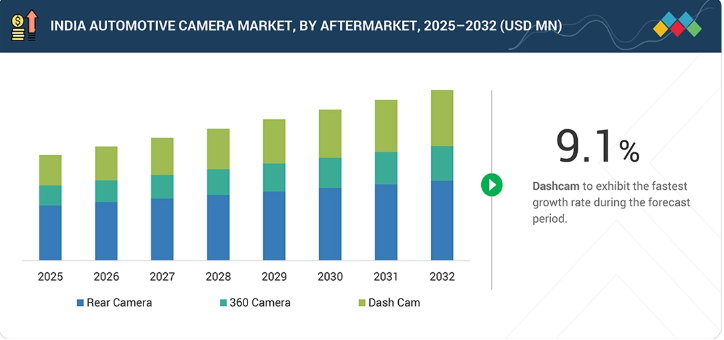

インドの自動車用カメラ(アフターマーケット別)

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表4つ

80

9.1

はじめに

9.2

リアカメラ

9.2.1

アフターマーケットの成長を支える、リアビューカメラのレトロフィット需要の高まり

9.3

360度カメラ

9.3.1

360度カメラの普及を牽引する、優れた視認性への需要

9.4

ダッシュカメラ

9.4.1

市場を牽引するドライバーモニタリングシステムへの需要の高まり

9.5

主な洞察

10

インドの自動車用カメラ市場:EV用途別

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表8つ

84

10.1

はじめに

10.2

駐車

10.2.1

量産型EVグレードにおけるリアビューカメラの標準化が成長を後押しする見込みです。

10.3

駐車+バードアイビュー

10.3.1

360度カメラの普及を加速させるデジタルファーストEVアーキテクチャへの需要

10.4

ACC + FCW + LKA + LDW + AHB + BSD

10.4.1

市場成長を支えるためのEVへのADASシステム導入の必要性

10.5

ACC + FCW + LKA + LDW + AHB + BSD + TSR

10.5.1

市場拡大を支えるプレミアムEV向け高度なビジョンベースADAS

10.6

主要な洞察

11

インドの自動車用カメラ市場(ICE用途別)

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表8点

90

11.1

はじめに

11.2

駐車

11.2.1

中型車(Mid-ICE)の各グレードにおけるリアビューカメラの標準化が成長を牽引する

11.3

駐車+バードアイビュー

11.3.1

SUVのプレミアム化がカメラの普及を牽引する

11.4

駐車+セキュリティ

11.4.1

成長を支えるOEM認定ダッシュカムの搭載ニーズの高まり

11.5

ACC

11.5.1

快適性を重視した機能の差別化がACCの普及を牽引します

11.6

ACC + BSD

11.6.1

複数車線交通への対応ニーズがBSDの統合を牽引します

11.7

ACC + FCW + LKA + LDW + AHB + BSD

11.7.1

L2 ADASシステムの需要を牽引する競争力のある機能の組み合わせへの注力

11.8

ACC + FCW + LKA + LDW + AHB + BSD + TSR

11.8.1

プレミアムICEモデルへの需要とグローバルな機能の均一化が成長を牽引する

11.9

主な洞察

12

インドの自動車用カメラ市場:自動運転レベル別

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表6つ

97

12.1

はじめに

12.2

L0

12.2.1

成長を促進する基本安全機能および視認性機能の必要性

12.3

L1

12.3.1

中級~高級車におけるACCの普及拡大が市場を支える

12.4

L2/L2+

12.4.1

市場を牽引するドライバーモニタリングシステムへの需要の高まり

12.5

主要な洞察

13

インドの自動車用カメラ市場(車種別)

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表6つ

105

13.1

はじめに

13.2

乗用車

13.2.1

市場を支える中級および上級グレードにおけるバックカメラの標準化へのニーズ

13.3

小型商用車

13.3.1

市場を支える都市物流およびラストマイル配送車両の拡大

13.4

大型商用車

13.4.1

成長を後押しするドライバーモニタリングシステムへの需要の高まり

13.5

主要な洞察

14

インドの自動車用カメラ市場(ビュータイプ別)

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表9つ

110

14.1

はじめに

14.2

リアカメラ

14.2.1

インドにおけるリアビューカメラの普及に影響を与える厳格な規制基準

14.3

360度カメラ

14.3.1

混雑した都市部における駐車および操縦支援機能の強化ニーズが市場を牽引するでしょう。

14.4

ADASカメラ

14.4.1

市場成長を支えるカメラベースのADAS機能の採用拡大。

14.5

ダッシュカメラ

14.5.1

市場の成長を支える、事故記録およびドライバーの責任追及に対する需要の高まり

14.6

Eミラー

14.6.1

Eミラーの長期的な成長を支える、デジタル視認システムへの段階的な移行

14.7

主な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 10241

- ダークファイバーネットワークの世界市場規模調査、ファイバータイプ別(シングルモード、マルチモード)、ネットワークタイプ別(メトロ、長距離)、素材別(ガラス、プラスチック)、エンドユーザー別(通信、BFSI、航空宇宙、石油・ガス、ヘルスケア)、地域別予測:2022-2032年

- 酸化ガドリニウム(CAS 12064-62-9)の世界市場2020年~2025年、予測(~2030年)

- 肥料添加剤の世界市場規模調査、機能別(腐食防止剤、疎水化剤)、最終製品別(尿素、硝酸アンモニウム)、地域別予測:2022-2032年

- 雑草駆除用ロボットの世界市場予測(~2034):完全自律型フィールドロボット、半自律型ロボット、トラクター搭載型レーザー除草装置、スウォームロボット/マルチロボット装置、モジュラー型ロボットプラットフォーム

- 粉体塗装のグローバル市場(~2033):樹脂別(エポキシ、ポリエステル、アクリル、ポリウレタン、エポキシ・ポリエステル)、用途別(消費財、自動車、建築、家具、一般産業)、地域別

- 世界の地下用トラック市場

- 2-アミノ-1-ナフタレンスルホン酸(CAS 81-16-3)の世界市場2020年~2025年、予測(~2030年)

- インテリジェント低電圧配電盤の世界及び日本市場2026年:種類別(屋外用、屋内用)

- 動物用酸素濃縮器の世界市場

- 世界の電子戦(EW)市場(2025 – 2031):製品別、機能別、支出別、プラットフォーム別、地域別

- 世界の生体共鳴治療装置市場

- バーチャルリアリティコンテンツ作成市場レポート:コンテンツタイプ別(動画、360度写真、ゲーム)、コンポーネント別(ソフトウェア、サービス)、エンドユーザー別(不動産、旅行・ホスピタリティ、メディア・エンターテイメント、ヘルスケア、小売、ゲーム、自動車、その他)、地域別 2024-2032