市場概要

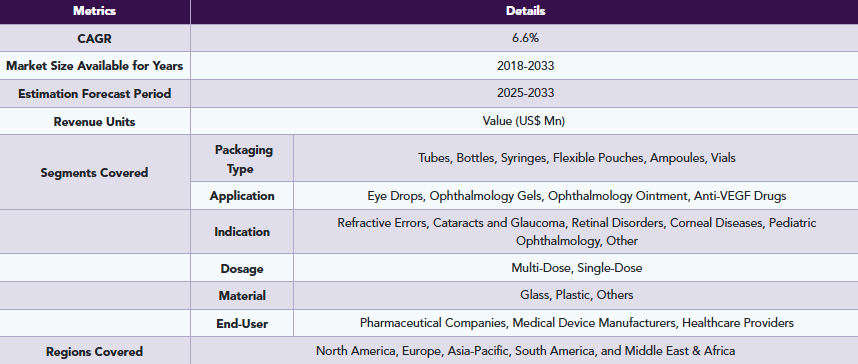

眼科用包装市場規模

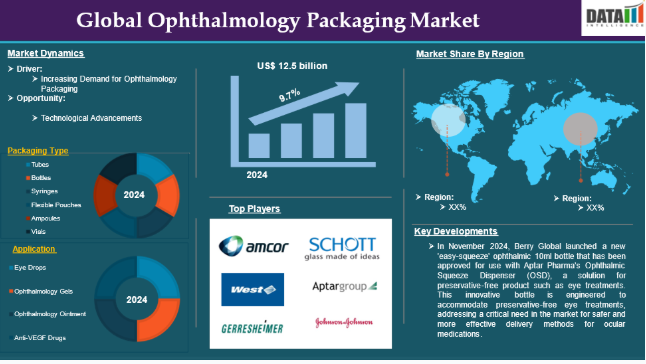

DataM Intelligenceのレポートによると、世界の眼科用包装市場は2024年に125億米ドルに達し、2033年までに278億米ドルに達すると予想されています。2025年から2033年の予測期間中、年平均成長率(CAGR)は9.7%で推移すると見込まれています。

眼科用パッケージングとは、医薬品、医療機器、手術器具などの眼科用製品向けに設計された特殊なパッケージングソリューションを指します。この分野には、眼科用製品のライフサイクル全体を通じて、その安全性、無菌性、および完全性を確保するための包装材料の設計、製造、流通が含まれます。眼科用パッケージングの主な目的は、眼科用医薬品や医療機器の無菌性を保護することです。多くの眼科用処方製品は局所投与または眼内投与されるため、汚染が生じると感染症や有害反応など、重大な健康被害につながる恐れがあります。

眼科用パッケージングに対する需要の高まりが、予測期間における市場の成長を牽引する要因となっています。眼疾患の患者数が増加するにつれ、点眼薬の需要が高まり、それに伴い眼科用パッケージングの需要も増加しています。例えば、米国国立衛生研究所(NIH)によると、世界中で2億人が加齢黄斑変性(AMD)を患っていると推定されており、2040年までにこの数は3億人近くまで増加すると予測されています。2050年までに、同様の増加傾向により、540万人のアメリカ人が影響を受けると見込まれています。

市場の動向:推進要因と抑制要因

眼科用パッケージングへの需要増加

眼科用パッケージングへの需要増加は、世界の眼科市場の成長における重要な要因になると予想されます。この成長は、眼疾患の有病率の増加、薬剤送達技術の進歩、Eコマースの拡大、防腐剤不使用製剤への移行、最近の製品発売や承認など、多くの要因によって牽引されています。

緑内障、白内障、加齢黄斑変性など、様々な眼疾患に苦しむ人々の数が増えるにつれ、製品の品質と患者の安全を守る、効果的かつ安全な包装ソリューションへの需要も高まっています。例えば、緑内障研究財団によると、緑内障は世界中で推定8,000万人に影響を及ぼしています。最も興味深いことに、緑内障患者の半数以上は自身の病状に気づいていません。米国では300万人以上が緑内障を患っており、その半数以上が自身の病状に気づいていません。寿命が延びるほど、緑内障を発症する可能性は高まります。2010年には、原発性開放隅角緑内障により、世界中で840万人が失明したと推定されています。2040年までに、緑内障による失明者は2,200万人に達すると予測されています。

さらに、スマートパッケージング技術の進歩により、眼科用パッケージングの様相は一変しました。RFIDやQRコードの統合により、トレーサビリティと安全性が向上し、流通プロセス全体を通じて製品の状態をより正確に監視できるようになりました。これらの技術は、患者の服薬遵守率を高めるだけでなく、医薬品サプライチェーンにおける透明性と説明責任を求める規制当局の要求の高まりにも合致しています。

Eコマースの発展も、眼科用パッケージング市場の拡大を牽引する重要な要素の一つです。眼科ケアのためにオンライン薬局を利用する人が増えるにつれ、安全で、改ざん防止機能があり、漏れのないパッケージングソリューションへの需要が急増しています。メーカー各社は、消費者への直接配送に伴う過酷な条件に耐えつつ、配送後の製品の安全性と機能性を保証できる、カスタマイズされたパッケージングを開発することで、このトレンドに対応しています。

高い製造コスト

高い製造コストなどの要因が、世界の眼科用パッケージ市場の発展を阻害すると予想されます。製品の安全性と有効性を確保するため、眼科用パッケージメーカーは革新的な素材や技術を採用しなければなりません。こうした厳しい品質基準は、しばしば製造コストの上昇につながり、複雑な製造工程に取り組むための資金力が不足している中小企業にとっては特に大きな課題となります。その結果、高い製造コストが市場参入や競争力を制限し、業界全体の成長とイノベーションを阻害する可能性があります。眼科用パッケージの平均製造コストは、パッケージデザインの複雑さや使用される材料によって異なりますが、1個あたり0.05ドルから0.50ドルの範囲と推定されています。例えば、シンプルなプラスチック製の点眼ボトルは、この範囲の下限に近い価格となる可能性がありますが、スマート技術や特殊な材料を使用したより高度なデザインは、より高価になる可能性があります。

主要企業・市場シェア

市場セグメント分析

世界の眼科用パッケージング市場は、パッケージの種類、用途、適応症、投与量、素材、エンドユーザー、および地域に基づいてセグメント化されています。

点眼薬セグメントが世界の眼科用パッケージング市場シェアを主導すると予想されます

眼疾患の有病率の増加、最近の製品発売や承認、技術の進歩など、いくつかの有力な要因が世界の眼科用パッケージング市場を牽引すると予想されており、その中でも点眼薬が主導的な役割を果たすと見込まれています。様々な眼のトラブルに対して最も頻繁に使用される薬剤の一つである点眼薬には、無菌性、使いやすさ、正確な投与量を保証する特定の包装ソリューションが不可欠です。緑内障、ドライアイ症候群、アレルギーなどの眼疾患の有病率の上昇は、効果的な治療法への需要を後押ししており、その結果、眼科用製品、特に点眼薬の製造と流通が増加しています。この傾向は、同セクターの大きな市場シェアに顕著に表れており、医療従事者や患者が目の健康管理のためにこれらの製剤をより頼るようになるにつれ、この傾向は今後も持続すると予想されます。

例えば、世界保健機関(WHO)によると、白内障は約6,520万人に影響を及ぼしており、80%以上の症例で中等度から重度の視力低下を引き起こしています。東地中海地域における失明の51%以上は白内障が原因です。さらに、UH Hospitalsによると、50歳以上の女性のうち推定320万人、50歳以上の男性のうち168万人がドライアイに罹患しているとされています。ドライアイの発症率は加齢とともに高まります。SERIの報告によると、65歳以上の約75%がドライアイ症候群を経験するとされており、この症状は閉経後の高齢女性に最も多く見られます。眼疾患の増加に伴い、点眼薬の需要が高まり、眼科用パッケージングの需要も増加しています。

さらに、包装技術の革新もこの市場の拡大を後押ししています。安全性と有効性を重視する消費者は、防腐剤不使用の製剤や使いやすい投与技術といった革新的な製品にますます注目しています。こうした進歩は、患者の服薬遵守率を向上させるだけでなく、環境に配慮した代替包装への新たなトレンドも反映しています。メーカーがよりスマートで持続可能な代替包装の開発に向けた研究開発に投資するにつれ、点眼薬セグメントは、顧客の進化するニーズを満たす改良された製品ラインナップを活かし続けるでしょう。例えば、2024年11月、ベリー・グローバルは、眼科用治療薬などの防腐剤不使用製品向けのソリューションである、アプター・ファーマ社の「オプトミック・スクイーズ・ディスペンサー(OSD)」での使用が承認された、新しい「イージー・スクイーズ」眼科用10mlボトルを発売しました。

地域別市場シェア

北米は、世界の眼科用パッケージ市場において重要な地位を占めると予想されます

世界の眼科用パッケージ市場における北米市場の優位性は、先進的な医療インフラ、堅固な医療体制、技術の進歩、眼疾患の高い有病率、戦略的パートナーシップ、眼科製品の輸出増加、製品の発売と承認、そして革新的な医療技術の採用拡大といった様々な要因によるものです。

この地域における眼疾患の有病率の増加は、眼科用パッケージングへの需要を高めています。例えば、『Dry Eye Directory』によると、現在、1,670万人から5,020万人のアメリカ人がドライアイを患っています。これは人口の5~15%に相当します。米国におけるドライアイ疾患は、経済に年間554億ドル以上の負担を強いています。オランダで79,866人以上を対象に行った大規模な人口調査では、9.1%がドライアイを患っていることが判明しました。

さらに、米国疾病予防管理センター(CDC)によると、米国では推定960万人が糖尿病性網膜症(DR)を患っています。40歳以上のDR患者は894万人、視力を脅かすDR患者は171万人でした。糖尿病性網膜症(DR)および視力喪失の恐れがあるDRの有病率は、女性(0.47%)よりも男性(0.64%)の方が高く、視力喪失の恐れがあるDRについても同様の傾向が見られました(1.94%対2.74%)。眼疾患の患者数が増加するにつれ、眼科用パッケージングへの需要も高まっています。

さらに、北米からの眼科用製品の輸出増加は、同地域の市場シェア拡大に大きく寄与しています。北米の企業が国際的な要件を満たす革新的な包装ソリューションを開発することで、世界市場におけるシェア拡大に向けた優位性をさらに強めることになるでしょう。インターネットショッピングの台頭は、顧客がeコマースプラットフォームを通じて眼科ケア製品に容易にアクセスしようとするため、新たな成長の機会を生み出しています。この移行には、製品の品質を維持しつつ、輸送や取り扱いに耐えうる、安全かつ経済的な包装ソリューションが求められます。

アジア太平洋地域は、世界の眼科用パッケージング市場において最も急速な成長を遂げています

アジア太平洋地域は、人口動態の傾向、医療投資の増加、新製品の発売、および眼疾患の有病率の上昇が相まって、眼科用パッケージング市場において最も急速に成長している地域として台頭しています。

眼疾患の有病率の増加は、この地域の市場を牽引する要因の一つです。例えば、米国国立衛生研究所(NIH)の調査によると、インドでは2,200万眼以上(1,200万人の視覚障害者)の未充足ニーズがあり、そのうち80.1%を白内障が占めています。白内障による失明の年間発生数は約380万件です。現在の年間手術件数は約160万~190万件です。白内障手術の待機患者を解消し、増加する症例に対応するため、年間500万~600万件の手術が行われるようになり、現在の年間170万件の水準まで増加する見込みです。

この成長の主な推進要因の一つは、アジア太平洋諸国における製薬製造セクターの台頭です。中国やインドなどの国々は、医療インフラや製造技術への巨額の投資により、世界の製薬業界において主要なプレイヤーとして台頭しています。眼科用製品の製造増加に加え、革新的な包装技術への注力が高まっていることから、アイケアソリューションに対する高まるニーズを満たすことが期待されています。例えば、不正開封防止シールや使いやすいディスペンサーシステムといったスマートパッケージング機能を追加することで、患者のコンプライアンスと安全性が向上し、これらの製品は消費者にとってより魅力的なものとなります。

主要なグローバル企業

世界の眼科用パッケージング市場における主要なグローバル企業には、Amcor plc、West Pharmaceutical Services, Inc.、Gerresheimer AG、Schott AG、AptarGroup, Inc.、Johnson & Johnson Services, Inc.、Bausch + Lomb、Aerie Pharmaceuticals, Inc.、Merck & Co., Inc.、Akorn Operating Company LLCなどが挙げられます。

新興企業

Dou Yee Enterprises、Schott AG、Bormio Pharmaなどが挙げられます。

【目次】

- 調査方法と範囲

- 調査方法

- 調査目的およびレポートの範囲

- 定義と概要

- エグゼクティブ・サマリー

- 包装タイプ別概要

- 用途別概要

- 適応症別概要

- 剤形別概要

- 素材別概要

- エンドユーザー別概要

- 地域別概要

- 動向

- 影響要因

- 推進要因

- 眼科用パッケージングへの需要増加

- 抑制要因

- 高い生産コスト

- 機会

- 影響分析

- 影響要因

- 業界分析

- ポーターの5つの力分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 償還分析

- 特許分析

- SWOT分析

- DMIの見解

- パッケージタイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、包装タイプ別

- 市場魅力度指数、包装タイプ別

- チューブ*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- ボトル

- シリンジ

- フレキシブルパウチ

- アンプル

- バイアル

- はじめに

- 用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力指数、用途別

- 点眼薬*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 眼科用ジェル

- 眼科用軟膏

- 抗VEGF薬

- はじめに

- 適応別

- はじめに

- 市場規模分析および前年比成長率分析(%)、適応別

- 市場魅力度指数、適応別

- 屈折異常*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 白内障および緑内障

- 網膜疾患

- 角膜疾患

- 小児眼科

- その他

- はじめに

- 投与量別

- はじめに

- 市場規模分析および前年比成長率分析(%)、剤形別

- 市場魅力指数、剤形別

- 多回投与*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 単回投与

- はじめに

- 素材別

- はじめに

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場魅力指数、素材別

- ガラス*

- 概要

- 市場規模分析および前年比成長率分析(%)

- プラスチック

- その他

- はじめに

- エンドユーザー別

- 概要

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 製薬会社*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 医療機器メーカー

- 医療提供者

- 概要

- 地域別

- 概要

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- 概要

- 主要な地域固有の動向

- 市場規模分析および前年比成長率分析(%)、包装タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、適応症別

- 市場規模分析および前年比成長率分析(%)、投与量別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 国別市場規模分析および前年比成長率分析(%)

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別の動向

- 包装タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、適応症別

- 市場規模分析および前年比成長率分析(%)、剤形別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- 南米

- はじめに

- 主要地域別の動向

- 包装タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、適応症別

- 市場規模分析および前年比成長率分析(%)、剤形別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 国別市場規模分析および前年比成長率分析(%)

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別の動向

- 包装タイプ別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、適応症別

- 市場規模分析および前年比成長率分析(%)、剤形別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、包装タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、適応症別

- 市場規模分析および前年比成長率分析(%)、投与形態別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 概要

- 競合環境

- 競合シナリオ

- 市場での位置づけ/シェア分析

- 合併・買収分析

- 企業概要

- Amcor plc*

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主な動向

- West Pharmaceutical Services, Inc.

- Gerresheimer AG

- Schott AG

- AptarGroup, Inc.

- Johnson & Johnson Services, Inc.

- Bausch + Lomb

- Aerie Pharmaceuticals, Inc.

- Merck & Co., Inc.

- Akorn Operating Company LLC (*リストは網羅的ではありません)

- Amcor plc*

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD8991

- 診断用マイクロカテーテルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 反射防止ガラスの世界及び日本市場2026年:種類別(単層ARガラス、多層ARガラス、エッチングARガラス、テクスチャ加工ARガラス、ハードコートARガラス、ソフトコートARガラス)

- 硫酸ナトリウムのグローバル市場規模調査、性質別(天然、合成)、最終用途別(紙・パルプ、洗剤、ガラス、食品・飲料)、地域別予測:2022-2032年

- 水処理薬品

- 電気自動車用バッテリー冷却剤のグローバル市場規模調査:自動車タイプ別(バッテリー電気自動車、ハイブリッド電気自動車)、バッテリータイプ別(鉛蓄電池、リチウムイオン電池、その他)、地域別予測:2022-2032年

- 電池製造装置の世界市場規模は2030年までにCAGR 18.8%で拡大する見通し

- クエン酸亜鉛二水和物の世界市場

- 世界のパーソナルケア成分市場規模/シェア/動向分析レポート:種類別、用途別、地域別(~2030年)

- 埋め込み型・無針ドラッグデリバリーの世界市場2025:種類別(埋め込み型ドラッグデリバリー、無針ドラッグデリバリー)、用途別分析

- 自動車用電力分配(APD)ゲートドライバの世界及び日本市場2026年:種類別(1チャンネル、2チャンネル)

- 二軸スクリュー多相ポンプの世界市場

- 革製保護ケースの中国市場:3kg未満、3~5kg、5~10kg、10~15kg、15kg以上