市場概要

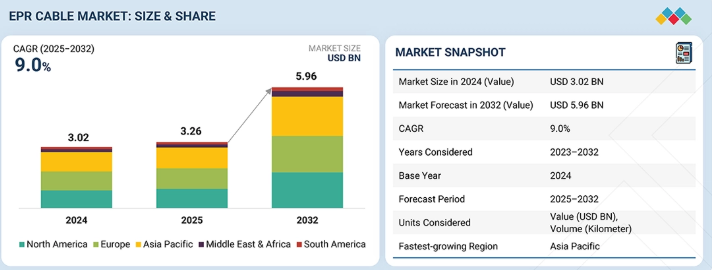

EPRケーブル市場は、2025年の32億6,000万米ドルから、2032年までに59億6,000万米ドルに達すると予測されており、2025年から2032年までの年平均成長率(CAGR)は9.0%となる見込みです。EPRケーブル市場は、洋上風力発電所や太陽光発電インフラを含む再生可能エネルギープロジェクトからの需要増加により、成長を続けています。EPRケーブルは、優れた紫外線、オゾン、熱、湿気に対する耐性を備えており、過酷な環境下での屋外高電圧用途に適しています。欧州およびアジア太平洋地域全体における海底システム、相互接続線、送電網の近代化活動の拡大が、投資を通じて市場の拡大を牽引しています。鉱業、造船、変電所などの産業分野では、EPRケーブルが極限の条件下でも優れた耐熱性および耐薬品性を発揮するため、市場の需要を牽引しています。

主なポイント

2024年、アジア太平洋地域はEPRケーブル市場において、金額ベースで31.6%のシェアを占め、市場を牽引しました。

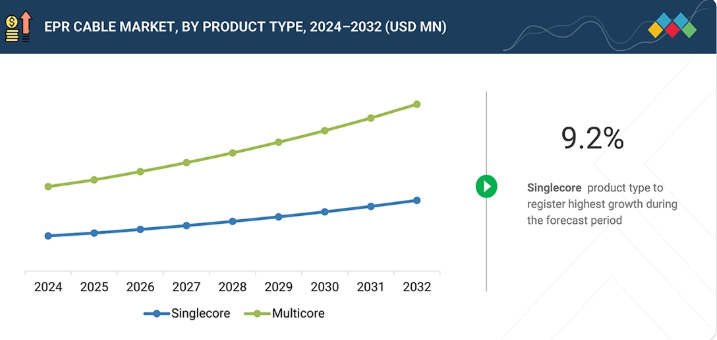

製品タイプ別では、シングルコアセグメントが予測期間中に9.2%という最も高い年平均成長率(CAGR)で成長すると見込まれています。

導体材質別では、2024年に銅セグメントがEPRケーブル市場を支配し、金額ベースで84.5%のシェアを占めました。

電圧タイプ別では、中電圧(1kV~36kV)セグメントが予測期間中に最も高いCAGRを記録すると予想されます。

用途別では、通信・特殊ケーブルセグメントが予測期間中に最も高いCAGRを記録すると予想されます。

最終用途産業別では、公益事業セグメントがEPRケーブル市場で最大のシェアを占めました。

Prysmian、Nexans、LS Cable & System、住友電気工業株式会社、およびSouthwire Company, LLCは、幅広い業界カバー率と強固な事業・財務基盤を背景に、EPRケーブル市場における主要企業として位置づけられています。

Hengfei Cables、Tratos、Studer Cables AG、およびInduscabos Condutores Elétricosは、確立されたマーケティングチャネルと製品ポートフォリオ構築のための豊富な資金調達により、スタートアップや中小企業の中で際立った存在となっています。

世界のEPRケーブル市場は、信頼性の高い送電インフラ、再生可能エネルギー、および産業分野における需要の高まりに牽引されています。この成長は、送電網の近代化、都市化、および太陽光や風力などの再生可能エネルギープロジェクトによって後押しされています。中国、インド、日本における工業化が急速に進む中、アジア太平洋地域が市場を支配しており、一方、北米と欧州は継続的な電力設備のアップグレードを通じてその地位を維持しています。主要な市場セグメントには、公益事業、船舶運用、石油・ガス事業、鉱業、海底システム、鉄道網、および産業プラント向けの低電圧から高電圧までの用途が含まれます。EPRケーブルは、過酷な条件に耐える能力が高く評価されており、耐久性、耐熱性、および環境保護を提供します。

顧客の顧客に影響を与えるトレンドとディスラプション

顧客トレンドの変化やディスラプションは、消費者のビジネスに影響を及ぼします。こうした変化はエンドユーザーの収益に影響を与えます。その結果、エンドユーザーの収益への影響はEPRケーブルサプライヤーの収益に影響し、ひいてはEPRケーブルメーカーの収益にも影響を与えると予想されます。

主要企業・市場シェア

市場エコシステム

EPRケーブル市場のエコシステム分析には、原材料サプライヤー、メーカー、販売業者、請負業者、エンドユーザーといったステークホルダー間の様々なつながりを特定し、評価することが必要です。EPRケーブルメーカーは、過酷な用途で使用される低・中・高電圧ケーブルを製造するために、EPRコンパウンドや銅・アルミニウム導体、半導電性シールド、被覆用ポリマーなどの必須材料をサプライヤーに依存しています。これらのケーブルは、再生可能エネルギーシステム(風力・太陽光発電所)に加え、石油・ガス、鉱業、工業プラント、海洋・オフショア、鉄道輸送システムを運営するエンドユーザーに対し、送電・配電(T&D)サービスを提供します。

地域

予測期間中、EPRケーブル市場で最も急速に成長するのはアジア太平洋地域

予測期間中、EPRケーブル市場で最も急速に成長するのはアジア太平洋地域になると見込まれています。同地域におけるEPRケーブルの需要拡大は、中国の国家送電網近代化プログラムに起因しています。第14次五カ年計画の下、中国は各省にまたがる太陽光および風力エネルギー源を接続するために地下ケーブルを採用しています。インド政府は、電化推進により過大な電力需要が生じ、送電網の故障につながる中、都市部や遠隔地の再生可能エネルギー発電所へ電力を供給するために、EPRの卓越した絶縁性能に依存しています。

EPRケーブル市場:企業評価マトリックス

EPRケーブル市場において、プリズミアン(スター)は、垂直統合型の製造体制と、高電圧および特殊用途への戦略的注力に支えられ、圧倒的な市場シェアと広範なグローバル展開で業界をリードしています。ポリキャブ・インディア・リミテッド(新興リーダー)は、先進的な電子ビーム(Eビーム)架橋技術に支えられた、独自の中・高電圧EPRケーブルの専門的な製品ポートフォリオにより、急速に存在感を高めています。プリズミアンは、その圧倒的な規模と、海底ケーブル、送電、石油・ガスソリューションの多様なラインナップによって市場を支配していますが、再生可能エネルギーの送電網接続など、耐障害性の高い電力インフラへの需要が世界的に高まり続ける中、ポリキャブ・インディア・リミテッドはリーダーのクアドラントへと躍進する大きな可能性を示しています。

主要市場プレイヤー

Prysmian (Italy)

Nexans (France)

LS Cable & System (South Korea)

Sumitomo Electric Industries, Ltd. (Japan)

Southwire Company, LLC (US)

NKT A/S (Denmark)

Hellenic Cables (Greece)

APAR Industries Ltd. (India)

KEI Industries Limited (India)

Furukawa Electric Co., Ltd. (Japan)

Classic Wire & Cable (US)

Polycab India Limited (India)

Lapp Group (Germany)

Patelec Group (Italy)

American Wire Group (US)

Jiangsu Honest Cable Co., Ltd. (China)

【目次】

1

はじめに

28

2

エグゼクティブ・サマリー

32

3

プレミアム・インサイト

37

4

市場概要

コスト面での課題がある中、再生可能エネルギーの導入と鉄道の電化が、高性能電力ケーブルの需要を押し上げています。

41

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

送電網の近代化と再生可能エネルギーの統合が、高性能電力ケーブルの需要を牽引しています。

4.2.1.2

地下鉱山および石油・ガス処理分野での利用拡大

4.2.1.3

風力および太陽光発電設備の急速な拡大

4.2.2

制約要因

4.2.2.1

原材料および製造コストの上昇

4.2.2.2

コストに敏感な発展途上市場における認知度の低さ

4.2.3

機会

4.2.3.1

洋上風力発電所および海底相互接続設備の拡大

4.2.3.2

鉄道電化プログラムの加速による、中電圧/高電圧電源ケーブルおよびフィーダーケーブルへの大規模な需要の創出

4.2.3.3

低発煙・ハロゲンフリー絶縁材に対する規制の推進により、EPR のイノベーションが加速しています。

4.2.4

課題

4.2.4.1

厳格な国際基準への準拠の必要性

4.2.4.2

原材料価格の変動性

4.3

満たされていないニーズと未開拓分野

4.3.1

EPRケーブル市場における満たされていないニーズ

4.3.2

未開拓分野における機会

4.4

相互に連携する市場とセクター横断的な機会

4.4.1

相互に連携する市場

4.4.2

セクター横断的な機会

4.5

新たなビジネスモデルとエコシステムの変容

4.5.1

新たなビジネスモデル

4.5.2

エコシステムの変容

4.6

ティア1/2/3プレイヤーの戦略的動き

4.6.1

主な動きと戦略的焦点

5

業界の動向

地域的な勢力や再生可能エネルギーの動向に関する洞察をもとに、世界市場のダイナミクスを把握します。

50

5.1

ポーターの5つの力分析

5.1.1

新規参入者の脅威

5.1.1.1

アジア太平洋地域

5.1.1.2

北米

5.1.1.3

欧州

5.1.1.4

南米

5.1.1.5

中東およびアフリカ

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の再生可能エネルギー産業の動向

5.2.4

世界の海底用途の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業別平均販売価格

5.5.2

地域別平均販売価格の動向

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード8544)

5.6.2

輸出シナリオ(HSコード8544)

5.7

PESTLE分析

5.7.1

政治

5.7.1.1

送電網の近代化および電化政策

5.7.1.2

エネルギー安全保障および国内製造業の推進

5.7.1.3

貿易関税および制裁措置

5.7.2

経済

5.7.2.1

銅価格の変動性

5.7.2.2

再生可能エネルギー投資の成長

5.7.2.3

産業設備投資サイクルの成長

5.7.3

社会学的

5.7.3.1

都市化および地下ケーブル化の選好

5.7.3.2

労働力および安全基準

5.7.3.3

信頼性の高い電力に対する社会的需要

5.7.4

技術的要因

5.7.4.1

XLPEからの競争

5.7.4.2

熱的性能

5.7.4.3

洋上および海底分野の成長

5.7.5

法的

5.7.5.1

火災および安全規制

5.7.5.2

環境コンプライアンス

5.7.5.3

グリッドコードへの準拠

5.7.6

環境

5.7.6.1

気候変動への耐性およびインフラの強化

5.7.6.2

カーボンフットプリントおよび脱炭素化の圧力

5.7.6.3

廃棄物管理および循環型経済

5.8

EPRケーブルの販売チャネルの特定

5.8.1

エンドユーザーへの直接販売

5.8.2

公益事業

5.8.3

エンジニアリング、調達、建設(EPC)

5.8.4

OEM主導

5.8.5

その他のチャネル

5.9

主要な会議およびイベント(2026年~2027年)

5.10

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.11

投資および資金調達のシナリオ

5.12

ケーススタディ分析

5.12.1

トラトス社の海底電力ケーブルがコモ湖の電力インフラプロジェクトを変革

5.12.2

トラトス社、信頼性の高い中圧ケーブルで西部の電力供給を支える

5.12.3

地下中圧ネットワーク向け低DDF TR-EPRにおけるシラン架橋

5.13

2025年の米国関税がEPRケーブル市場に与える影響

5.13.1

はじめに

5.13.2

主要な関税率

5.13.3

価格への影響分析

5.13.4

国・地域への影響

5.13.4.1

米国

5.13.4.2

欧州

5.13.4.3

アジア太平洋

5.13.5

最終用途産業への影響

6

技術、特許、デジタル、およびAIの導入による戦略的変革

新興技術とAIを活用し、ケーブル製造とエネルギーインフラに革命をもたらします。

82

6.1

主要な新興技術

6.1.1

EPRコンパウンディング技術

6.1.2

押出技術

6.1.3

加硫(硬化)技術

6.1.4

シールドおよびジャケット技術

6.2

補完技術

6.2.1

導体前処理および撚線技術

6.3

技術・製品ロードマップ

6.3.1

短期(2025–2027年) | 基盤構築および初期商用化

6.3.2

中期(2027–2030年) | 拡大と標準化

6.3.3

長期(2030–2035年以降) | 大規模商用化と変革

6.4

特許分析

6.4.1

はじめに

6.4.2

方法論

6.4.3

文書の種類

6.4.4

洞察

6.4.5

特許の法的状況

6.4.6

管轄区域分析

6.4.7

主要出願者

6.4.8

江蘇上上電纜集団による特許一覧

6.5

将来の応用分野

6.5.1

再生可能エネルギーシステム:風力発電所、太陽光発電所、およびエネルギー貯蔵インフラ

6.5.2

スマートグリッドおよび配電:次世代の地下および都市電力ネットワーク

6.5.3

産業および加工プラント:過酷な産業環境向けの電力および制御ケーブル

6.5.4

鉄道および輸送システム: 地下鉄および鉄道ネットワーク向け耐火・低煙ケーブル

6.5.5

海洋および海底工学:先進的な船舶推進システムおよびオフショアプラットフォーム

6.6

AI/汎用AIがEPRケーブル市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

EPRケーブル加工におけるベストプラクティス

6.6.3

EPRケーブル市場におけるAI導入の事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

EPRケーブル市場における生成AI導入に対する顧客の準備状況 6.7

成功事例と実世界での応用 6.7.1

ネクサンズ:AIを活用した予知保全と材料回収 6.7.2

シーメンス:スマートグリッド最適化のためのデジタルツイン統合 6.7.3

オーストレッド:動的ケーブル負荷と海底資産の健全性 7.3

シーメンス:スマートグリッド最適化のためのデジタルツイン統合

6.7.3

オースト:動的なケーブル負荷と海底資産の健全性

7

持続可能性と規制環境

EPRケーブルの持続可能性に関する戦略的洞察により、複雑な規制を乗り切り、エコイノベーションを推進します。

97

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティ・イニシアチブ

7.2.1

EPRケーブルのカーボンインパクトとエコアプリケーション

7.2.1.1

カーボンインパクトの削減

7.2.1.2

エコアプリケーション

7.3

サステナビリティへの影響と規制政策の取り組み

7.4

認証、ラベリング、エコ基準

8

顧客環境と購買者の行動

満たされていないニーズに対応し、購買プロセスにおけるステークホルダーの影響力を最適化することで、収益の可能性を引き出します。

102

8.1

意思決定プロセス

8.2

購買者のステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部的な課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益の可能性

8.5.2

コスト動向

8.5.3

用途別マージン機会

9

電圧タイプ別 EPR ケーブル市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表 8 枚

109

9.1

はじめに

9.2

低電圧(1kV未満)

9.2.1

乾燥・湿潤・屋外環境での採用が需要を牽引

9.3

中電圧(1kV~36kV)

9.3.1

優れた電気的特性と耐久性が市場を牽引

9.4

高電圧(36KV以上)

9.4.1

成長を後押しする高電圧送電ネットワークの拡大

9.4.1.1

超高電圧(36KV~66KV)

9.4.1.2

一次送電(66KV超~132KV)

10

製品タイプ別EPRケーブル市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

116

10.1

はじめに

10.2

シングルコア

10.2.1

優れた熱安定性と高い絶縁耐力により需要を牽引する

10.3

マルチコア

10.3.1

設置時間とコストの削減が成長を促進する

11

EPRケーブル市場、導体材料別

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

121

11.1

はじめに

11.2

銅

11.2.1

高い導電性と最小限のエネルギー損失が需要を牽引する

11.3

アルミニウム

11.3.1

費用対効果と軽量性が需要を牽引する

12

EPRケーブル市場、用途別

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8つ

126

12.1

はじめに

12.2

電力ケーブル

12.2.1

柔軟性と機械的強度による需要の牽引

12.3

制御・計装ケーブル

12.3.1

高温・低温の産業環境における採用が需要を牽引する

12.4

通信・特殊ケーブル

12.4.1

拡大する再生可能エネルギー分野とデジタルトランスフォーメーションが需要を牽引する

13

EPRケーブル市場:最終用途産業別

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表22枚

132

13.1

はじめに

13.2

公益事業

13.2.1

信頼性の高い性能とダウンタイムの削減が需要を牽引する

13.3

再生可能エネルギー

13.3.1

風力発電所および太陽光発電設備の拡大が成長を牽引する

13.4

海洋

13.4.1

過酷な環境下での優れた耐久性が採用を促進する

13.5

鉱業

13.5.1

需要を後押しする地下電力供給への採用

13.6

石油・ガス

13.6.1

市場の成長を支える陸上製油所およびパイプラインにおける需要

13.7

海底用途

13.7.1

需要を牽引する、湿気および塩水腐食に対する耐性の必要性

13.8

鉄道

13.8.1

需要を後押しする鉄道網の電化および近代化

13.9

産業プラント

13.9.1

ダウンタイムとメンテナンスコストの削減により、採用が拡大する見込みです。

13.9.1.1

鉄鋼

13.9.1.2

化学

13.9.1.3

セメント

13.9.1.4

その他

13.10

その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 10301

- タップの世界市場

- 船舶用継手の世界及び日本市場2026年:種類別(デッキ用金具、船体用金具/スルーハル、居住区/内装用金具、機関室用金具)

- ヒスチジン酸性ホスファターゼの世界市場2025:種類別(粒状フィターゼ、粉末フィターゼ、液体フィターゼ)、用途別分析

- 触手ポジショナーの世界市場

- tert-ブチルアセトアセテートの世界市場

- 6-メルカプト-4(1H)-ピリミジノン(CAS 6311-83-7)の世界市場2020年~2025年、予測(~2030年)

- コンクリート防音壁の世界市場2025:種類別(地上設置型、構造物設置型)、用途別分析

- 電気炊飯器市場レポート:製品別(標準、多機能、IH、その他)、容量別(小容量、中容量、大容量、特大容量)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、オンラインストア、その他)、エンドユーザー別(家庭用、業務用)、地域別 2024-2032

- 世界の海軍スマートウェポン市場

- スプリットトランスの世界及び日本市場2026年:種類別(低周波分割変圧器、中周波分割変圧器、高周波分割変圧器)

- 世界の救急テープ市場

- 世界の消費者用モバイルビデオカメラ市場(~2035):製品種類別、仕様別、用途別、価格帯別分析レポート