市場概要

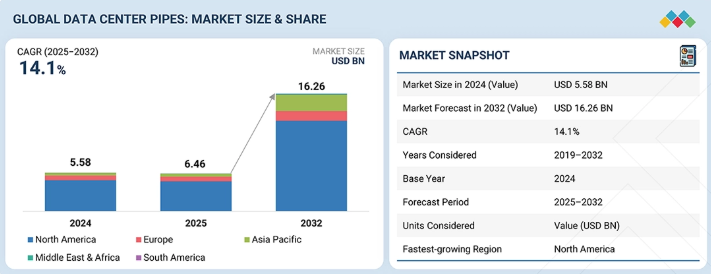

世界のデータセンター用配管市場は、2025年の64億6,000万米ドルから、2032年までに162億6,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は14.1%になると見込まれています。企業が高密度サーバー構成を採用するにつれ、市場は拡大しています。高密度サーバー構成では、従来のシステムよりも多くの熱を発生させる高度なコンピューティングシステムが必要となります。施設では、新たなデジタルワークロードを処理するために高度なプロセッサや専用機器が使用されるようになったため、事業者は堅牢な流体分配システムを設置する必要があります。冷却、電力、インフラシステムを同時に計画する統合型施設設計への移行が進んでいることも、高度に設計された配管ネットワークへの需要を後押ししています。組織がメンテナンスの必要性を最小限に抑えつつシステムを拡張できるインフラソリューションへの関心の高まりが、先進的な配管材料とモジュール式システム設計の両方の採用を促進しています。進化するデータセンターの設計基準と、高まる性能要件が相まって、世界市場の拡大を支える信頼性の高い性能を提供する配管システムに対する強い需要が生まれています。

主なポイント

北米地域は、予測期間中に17.7%という最も高い年平均成長率(CAGR)を記録すると予想されます。

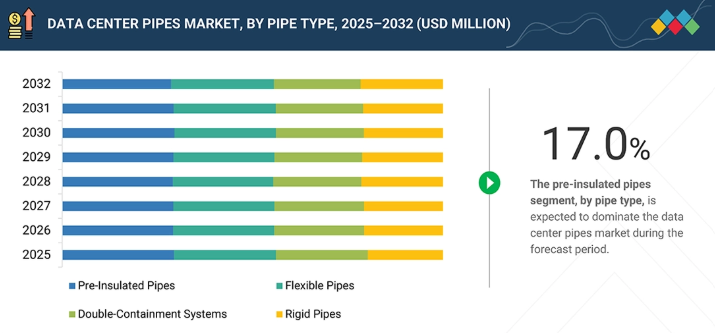

配管タイプ別では、プレインシュレーテッドパイプ(断熱済み配管)セグメントが、予測期間中に17.0%という最も高いCAGRで成長すると予測されています。

配管材料別では、プラスチック・複合材パイプセグメントが、予測期間中に16.9%という最も高いCAGRを記録すると予測されています。

データセンターの種類別では、ハイパースケールデータセンターセグメントが、予測期間中に14.8%という最も高いCAGRを記録すると予測されています。

用途別では、冷却システムセグメントが市場全体を支配すると予想されています。

GF Piping Systems、Parker Hannifin Corp、Gates Industrial Corporation PLC、Watts、およびIPEX USA LLCは、その強力な市場シェアと製品ラインナップから、データセンター用パイプ市場の主要プレイヤーの一部として特定されました。

ヒートパイプ・テクノロジーや中通管業有限公司などは、ニッチな市場の隙間を早期に特定し、顧客の満たされていないニーズに的確に応えるソリューションを提供することで、有力なスタートアップや中小企業として台頭しています。これらの企業は、その機動力、迅速な意思決定、そして継続的なイノベーション能力により、規模は大きいが柔軟性に欠ける競合他社を上回る実績を上げています。

現代のデジタルインフラ施設において、持続可能な取り組みや資源効率の高い運用がますます求められる中、世界のデータセンター用配管市場は成長を続けています。データセンター運営者は、冷却システムを支える高度な配管ネットワークを必要としており、環境への影響を最小限に抑えつつ、水の使用を最適化し、熱回収を強化しています。組織が地域冷房接続、閉ループ冷却システム、熱再利用技術の3つのシステムを採用するにつれ、特殊な配管設備への需要が高まっています。データセンターは現在、気候条件の異なる複数の地域へ事業を拡大しており、変化する環境や運用条件下でも稼働の信頼性を維持できる配管システムが求められています。データセンターにおける高度な配管システムの必要性は、組織が効率性に関する規制を遵守しつつ、持続可能性の目標を達成しなければならないことに起因しています。

顧客の顧客に影響を与えるトレンドと変革

組織がデータセンター施設を構築するために標準化されたインフラを必要としていることから、世界のデータセンター配管市場は拡大しています。データセンター事業者は、標準化された設計と施工手法を採用した施設を開発しています。プレハブ式のインフラコンポーネントへの選好が高まっていることで、プロジェクトの実行が迅速化され、設置ミスが減少し、建設全体の効率が向上し、その結果、高度な配管ネットワークへの需要が増加しています。マルチテナント型およびコロケーション施設の開発により、さまざまな冷却要件やテナント固有の設計ニーズに対応するために拡張・変更が可能な配管システムが必要とされています。運用安定性へのニーズの高まりと、絶え間ないシステム運用要求により、組織は自社の運用を支える耐久性の高い配管システムを選択するようになっています。

主要企業・市場シェア

市場エコシステム

データセンター用配管のエコシステムは、原材料サプライヤー(例:ダウ、SABIC)、メーカー(例:GF Piping Systems、Aquatherm)、販売代理店(例:Collins Companies, Inc.、Flexicraft Industries)、およびエンドユーザー(例:Skanska AB、Mercury、NTT)で構成されています。データセンター用配管は、冷却システムや燃料供給などの用途で使用されています。

地域

予測期間中、北米が世界のデータセンター用配管市場で最も急速に成長する地域となる見込み

予測期間中、北米ではデータセンター用配管市場が著しい成長を遂げると見込まれています。同地域は、大規模なデータセンター開発およびインフラプロジェクトへの資金調達の主要な拠点となっています。米国とカナダには、クラウドサービス、人工知能(AI)ワークロード、およびデジタルトランスフォーメーション(DX)への取り組みに対する需要の急増を背景に、ハイパースケール施設やコロケーション施設の密なネットワークが構築されています。これにより、データセンター内部における冷却、電力分配、およびユーティリティ接続のための大規模な配管システムへの需要が高まっています。北米は、最新の技術システムと確立された供給ネットワークを有しているため、市場が力強く成長しています。主要なテクノロジー企業は、事業運営に多額の投資を行っています。老朽化したインフラの継続的な更新や、エネルギー・ユーティリティ配管への多額の資金投入が、データセンターの建設および運営における配管需要の増加を牽引しています。

データセンター用配管市場:企業評価マトリックス

データセンター用配管市場の評価マトリックスにおいて、GF Piping Systems(スター)は、データセンターの冷却、給水、および流体管理のための高品質な配管ソリューションを網羅したポートフォリオを有することから、主要プレイヤーの一つと見なされています。同社は、世界中のハイパースケール、コロケーション、およびエンタープライズデータセンターの要件を満たす先進的な技術と信頼性の高い製品を提供しています。同社は、重要なデータセンターインフラを保護するための効率的で持続可能なシステムを実現する革新的なソリューションを開発しつつ、市場で強力な存在感を維持しています。Aquatherm GmbH(新興企業)は、液体冷却および高密度コンピューティング環境向けに特別に設計された「Aquatherm Blue」などのポリプロピレン製配管システムを提供しています。同社の製品は、冷水回路、ダイレクト・トゥ・チップ冷却システム、二次流体ネットワークなど、さまざまな用途に対応しており、AI駆動型データセンターの効果的な放熱を実現するのに役立っています。

主要市場プレイヤー

GF Piping Systems

Parker-Hannifin Corporation

Gates Industrial Corporation plc

Watts

IPEX USA LLC

Aquatherm GmbH

Future Pipe Industries

Steel & O’Brien

Brugg Group Company

POLYMELT Pipe Systems GmbH

Agru Kunststofftechnik GmbH

ALFA GOMMA Spa

Zekelman Industries

Penflex

ISCO Industries

Luohe Letone Hydraulics Technology Co., Ltd.

KPS

Aeroflex Industries Limited

Continental AG

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

市場構造、成長要因、制約要因、および市場動向に影響を与える短期的な転換点を概説します。

4.1

はじめに

4.2

市場動向

4.2.1

成長要因

4.2.2

阻害要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと未開拓領域(ホワイトスペース)

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3プレイヤーの戦略的動き

5

業界の動向

業界の方向性、戦略的優先事項、および市場の勢いに影響を与える主要指標について、簡潔に概説します。

5.1

ポーターの5つの力分析

5.1.1

供給者の交渉力

5.1.2

新規参入の脅威

5.1.3

代替品の脅威

5.1.4

買い手の交渉力

5.1.5

競争の激しさ

5.2

世界のマクロ経済見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のデータセンター用配管市場の動向

5.2.4

世界のデータセンター産業における建設・施工の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業の平均販売価格の推移(配管タイプ別、2022年~2025年)

5.5.2

地域別平均販売価格の推移、2022年~2025年

5.5.3

パイプ材質別平均販売価格の推移(2022-2025年)

5.6

貿易分析

5.6.1

輸出シナリオ

5.6.2

輸入シナリオ

5.7

2025-2026年の主要カンファレンスおよびイベント

5.8

顧客の事業に影響を与えるトレンド/ディスラプション

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.11

2025年米国関税の影響 – データセンター用パイプ市場

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響*

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.2

補完技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用

6.6

ジェネレーティブAI/AIがデータセンター配管市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

データセンター配管市場におけるベストプラクティス

6.6.3

データセンター配管市場におけるAI導入の事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

データセンター配管市場における生成AI導入に対する顧客の準備状況

7

サステナビリティと規制環境

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティの取り組み

7.2.1

データセンター配管のカーボンインパクトとエコアプリケーション

7.3

サステナビリティへの影響と規制政策の取り組み

7.4

認証、ラベリング、エコ基準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購入者のステークホルダーおよび購入評価基準

8.3

導入の障壁および内部的な課題

8.4

様々な用途における未充足ニーズ

8.5

市場の収益性

9

世界のデータセンター用配管市場(配管タイプ別)

市場規模、数量および予測 – 百万米ドル

9.1

はじめに

9.2

プレインシュレーテッド配管(断熱済み配管)

9.3

フレキシブル配管

9.4

二重被覆システム

9.5

リジッド配管(硬質配管)

10

世界のデータセンター用配管市場:配管材質別

市場規模、数量および予測 – 百万米ドル

10.1

はじめに

10.2

炭素鋼管

10.3

ステンレス鋼管

10.4

銅管

10.5

プラスチックおよび複合材製パイプ

11

世界のデータセンター用パイプ市場:データセンターの種類別

市場規模、数量および予測 – 百万米ドル

11.1

はじめに

11.2

ハイパースケール・データセンター

11.3

コロケーション・データセンター

11.4

エンタープライズ・データセンター

12

用途別グローバル・データセンター配管市場

市場規模、数量、および予測 – 百万米ドル

12.1

はじめに

12.2

冷却システム

12.3

消火システム

12.4

燃料供給

12.5

排水および廃棄物処理

12.6

その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 10322

- 触手ポジショナーの世界市場

- 世界のタンシノン1市場

- TMBAFの世界市場

- パーソナルケア包装市場レポート:素材タイプ(プラスチック、ガラス、金属、紙)、包装タイプ(ボトル、ジャー、パウチ、チューブ、缶、その他)、用途(スキンケア、ヘアケア、バス&シャワー、化粧品、その他)、地域別 2024-2032

- 電気炊飯器市場レポート:製品別(標準、多機能、IH、その他)、容量別(小容量、中容量、大容量、特大容量)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、オンラインストア、その他)、エンドユーザー別(家庭用、業務用)、地域別 2024-2032

- 世界のカーボン・ファーミング・クレジット市場(~2034年):クレジット種類別(土壌炭素固定クレジット、アグロフォレストリー・クレジット、バイオ炭ベースクレジット、草原炭素クレジット、家畜メタン削減クレジット、湿地・泥炭地再生クレジット)、クレジット・メカニズム別、市場種類別、検証手段別、購入者種類別、農場規模別、収益モデル別、プラットフォーム種類別、用途別、地域別

- 脳脊髄液(CSF)シャントシステムの世界市場規模は2033年までにCAGR 5.7%で拡大する見通し

- 先端機能性材料の世界市場予測(~2034):セラミックス、ナノ材料、導電性ポリマー、複合材料、エネルギー材料、スマート/応答性材料、生体材料、その他

- 世界のロリプラム市場

- 鉄道輸送機器の世界及び日本市場2026年:種類別(普通列車、新幹線、都市鉄道)

- シアン化オーロラ(CAS 506-65-0)の世界市場2020年~2025年、予測(~2030年)

- 綿棒の中国市場:竹木綿、紙綿、その他