市場概要

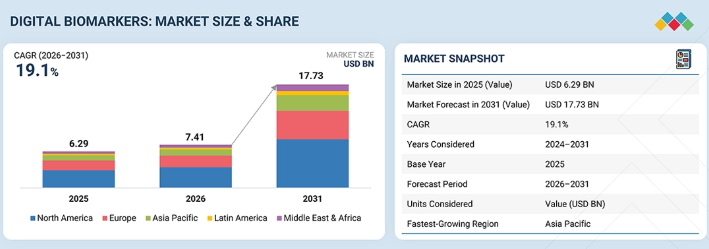

世界のデジタルバイオマーカー市場は、予測期間中に年平均成長率(CAGR)19.1%で拡大し、2026年の74億1,000万米ドルから2031年には177億3,000万米ドルに達すると見込まれています。2025年の市場規模は62億9,000万米ドルでした。この傾向は、主に臨床試験や遠隔患者モニタリングにおけるデジタルバイオマーカーの利用拡大、ならびに製薬およびヘルスケア分野におけるリアルワールドエビデンス(RWE)の進展によって牽引されています。さらに、AIや機械学習に基づく分析、マルチモーダルデータ融合、スマートフォンやウェアラブル端末のセンシング技術の進歩により、デジタルバイオマーカーの精度と臨床的意義が高まっています。加えて、分散型臨床試験への移行や、デジタルエンドポイントに関する規制環境の開放化も、製薬業界におけるデジタルバイオマーカーの採用拡大に寄与しています。

主なポイント

2025年、北米は世界のデジタルバイオマーカー市場において48.1%という最大のシェアを占めました。

種類別では、2025年のデジタルバイオマーカー市場において、生理学的バイオマーカーセグメントが40.6%という最大のシェアを占めました。

治療領域別では、2025年のデジタルバイオマーカー市場において、循環器セグメントが最大のシェアを占めました。

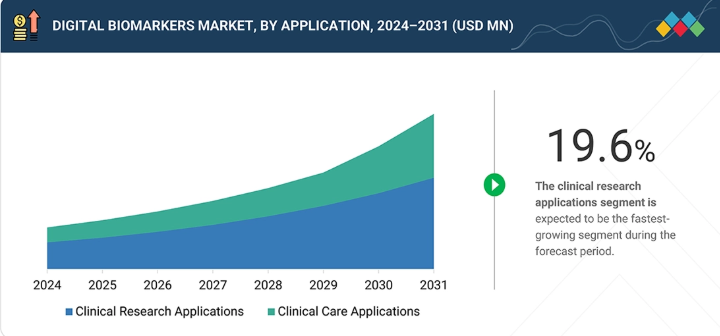

用途別では、臨床研究用途セグメントが、予測期間中に世界のデジタルバイオマーカー市場において19.6%の成長率を記録すると予測されています。

エンドユーザー別では、2025年に製薬・バイオテクノロジー企業セグメントがデジタルバイオマーカー市場で最大のシェアを占めました。

IXICO PLC、Ametris, LLC、Empatica, Inc.は、その高い市場シェアと製品展開の広さから、デジタルバイオマーカー市場(世界)における主要企業として特定されました。

Cumulus Neuroscience LimitedとDelve Healthは、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場リーダーとしての潜在力を示しています。

デジタルバイオマーカー市場は、いくつかの要因の影響を受けています。主な推進要因としては、臨床試験への実世界データの取り込みが拡大している傾向、AIを活用したデジタルエンドポイントの台頭、そして患者中心のケアモデルへの移行が挙げられます。しかし、標準化された検証フレームワークの欠如、規制面での不確実性、データプライバシー、相互運用性、臨床的正確性に関する懸念といった課題が、市場の成長に影響を及ぼしています。

顧客の顧客に影響を与えるトレンドとディスラプション

デジタルバイオマーカー市場では、スマートフォンのような日常的なデバイスを活用した、継続的かつ受動的なデータ収集に焦点が当てられるようになり、大きな変化が見られます。さらに、音声、歩行、睡眠、相互作用といった認知的・行動的なデジタルバイオマーカーにも注目が集まっています。これにより、生理学的モニタリングの領域を超えたデジタルバイオマーカー分野において、新たな機会が創出されつつあります。同時に、デジタルバイオマーカーの活用に焦点が当てられる治療領域にも変化が見られます。これにより、実世界における様々な疾患の管理に重点を置くアプローチへと移行しつつあります。こうした状況下では、一般消費者向け製品と臨床グレード製品の境界線も曖昧になりつつあります。これにより、スケーラビリティの観点から新たな機会が生まれています。これにより、臨床的妥当性に関する新たな課題が生じています。こうした状況下では、アルゴリズムやデバイスの所有権や透明性に対する認識の在り方にも変化が見られます。

主要企業・市場シェア

市場エコシステム

デジタルバイオマーカー市場のエコシステムは、Empatica Inc.、AliveCor, Inc.、Koneksa Health、IXICO PLCなどの技術およびプラットフォームサプライヤーを含む、様々な主要プレイヤーで構成されています。さらに、Ametris, LLCやCONNEQT Healthのような新興企業は、AIを活用したデジタルバイオマーカーおよび分析プラットフォームの開発に注力しています。このエコシステムは、ウェアラブル技術やスマートフォンアプリを含む、デバイスおよびデータ収集を可能にする技術によってさらに強化されています。Amazon Web Services、Google Cloud、Microsoftなどのデータ分析およびクラウドインフラの主要サプライヤーも、市場に貢献しています。製薬およびバイオテクノロジー業界は、契約研究機関(CRO)と共に、臨床試験や医薬品開発プロセスにおけるデジタルバイオマーカーの導入において極めて重要な役割を果たしています。さらに、FDAやEMAといった規制当局は、デジタルエンドポイントおよびその検証プロセスに関するガイドラインの策定に関与しています。ヘルスケアセクターもまた、デジタルバイオマーカー市場のエコシステムの発展において重要な役割を果たしています。

地域

予測期間中、デジタルバイオマーカー市場においてアジア太平洋地域が最高のCAGRを記録する見込み

予測期間中、デジタルバイオマーカー分野において、アジア太平洋市場が最も急速な成長を遂げると予想されています。この成長は、医療費の増加、慢性疾患の有病率の上昇、およびデジタルヘルス技術の普及拡大によって牽引されています。また、政府による支援策、遠隔医療インフラの拡充、分散型臨床試験の増加も、アジア太平洋地域の市場成長に寄与しています。中国やインドなど、患者数が膨大な国々では、デジタルバイオマーカーを通じた継続的なモニタリングや実世界データの収集に対する需要が高まっています。さらに、予防医療、個別化医療、遠隔医療サービスに対する意識の高まりも、この地域におけるデジタルバイオマーカー市場のさらなる拡大を後押ししています。

デジタルバイオマーカー市場:企業評価マトリックス

IXICO plc(スタープレイヤー)は、神経画像診断、データ分析、および臨床試験向けデジタルエンドポイントの開発における専門知識を活かし、デジタルバイオマーカー分野を牽引する主要企業です。同社は、疾患モニタリングや創薬に向けた信頼性が高く質の高いデジタルバイオマーカー情報を顧客に提供することに注力しており、業界におけるイノベーションと品質のベンチマークを確立しています。一方、Quibim(新興リーダー)は、高度な画像解析と人工知能を活用して、臨床研究および患者モニタリング向けのデジタルバイオマーカーを開発している新進気鋭の企業です。Quibimは、正確なデータ分析と収集を可能にする革新的で技術主導型のソリューションを提供することで、この分野での存在感を拡大することを目指しています。IXICO plcは確立されたポートフォリオと臨床試験における豊富な経験を有していますが、この分野で著しい進歩を遂げているQuibimのような新興のイノベーターからの競争にますます直面しています。

主要市場プレイヤー

IXICO PLC (UK)

Ametris, LLC (US)

Empatica Inc. (US)

AliveCor, Inc. (US)

CONNEQT Health (US)

VivoSense (US)

BioSensics (US)

Lunit Inc. (South Korea)

Akili, Inc. (US)

Quibim (Spain)

Clario (US)

Proscia Inc. (US)

Koneksa Health (US)

Linus Health (US)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

戦略的な計画立案とポジショニングを支援するための、主要な動向、トレンド分析、および実用的なインサイトを取り上げています。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

スマートフォン、ウェアラブル機器、およびコネクテッド・ヘルス・エコシステムの拡大

4.2.1.2

分散型および遠隔臨床試験の拡大

4.2.1.3

継続的なモニタリングを必要とする慢性疾患の有病率の上昇

4.2.1.4

AIおよびデジタルヘルス分析の進歩

4.2.2

制約要因

4.2.2.1

データプライバシーおよびサイバーセキュリティに関する懸念

4.2.2.2

患者のデジタルリテラシーと技術へのアクセスが限られていること

4.2.3

機会

4.2.3.1

医薬品開発および臨床試験のエンドポイントにおける利用の増加

4.2.3.2

精密医療および個別化医療の成長

4.2.3.3

神経・精神保健モニタリングにおける新たな応用

4.2.4

課題

4.2.4.1

デジタルバイオマーカーに対する標準化された検証フレームワークの欠如

4.2.4.2

デジタルエンドポイントおよびバイオマーカーの検証に関する規制上の不確実性

4.3

未充足ニーズと未開拓領域

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3の主要プレイヤーによる戦略的動き

5

業界動向

成長軌道やステークホルダーの意思決定に影響を与える、新たなトレンド、技術の影響、および規制の動向について概説します。

5.1

ポーターの5つの力分析

5.1.1

供給者の交渉力(中程度)

5.1.2

買い手の交渉力(高い)

5.1.3

代替品の脅威(中程度~高)

5.1.4

新規参入の脅威(中程度)

5.1.5

競合の激しさ(高)

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のヘルスケアIT産業の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業別 デジタルバイオマーカーの参考価格(2025年)

5.5.2

地域別 デジタルバイオマーカーの参考価格(2025年)

5.6

主要な会議およびイベント(2026年~2027年)

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.8

投資および資金調達のシナリオ

5.9

ケーススタディ分析

5.10

2025年の米国関税がデジタルバイオマーカー市場に与える影響

5.10.1

はじめに

5.10.2

主な関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋地域

5.10.5

エンドユーザーへの影響

5.10.5.1

製薬およびバイオテクノロジー企業

5.10.5.2

委託研究機関(CRO)

5.10.5.3

病院および専門クリニック

5.10.5.4

その他(研究機関など)

6

顧客環境と購買行動

6.1

はじめに

6.2

意思決定プロセス

6.3

主要なステークホルダーと購入評価基準

6.3.1

購買プロセスにおける主要なステークホルダー

6.3.2

購入基準

6.4

導入障壁および内部課題

6.5

様々な最終用途産業における未充足ニーズ

6.5.1

未充足ニーズ

6.5.2

エンドユーザーの期待

6.6

市場の収益性

7

規制環境

7.1

地域ごとの規制およびコンプライアンス 7.1.1

規制機関、政府機関、およびその他の組織 7.1.2

規制の枠組み 7.1.2.1

北米 7.1.2.2

欧州 7.1.2.3

アジア太平洋 7.1.2.4

ラテンアメリカ 7.1.2.5

中東およびアフリカ 7.1.3

業界標準 8

戦略的分析 8.1 市場分析 8.1.1 市場規模および予測 8.1.2 市場セグメント 8.1.3 市場動向 8.1.4 市場予測 8.1.5 市場予測の前提条件 8.1.6 市場予測の前提条件 8.1.7 市場予測の前提条件 8.1.8 市場予測の前提条件 8.1.9 市場予測の前提条件 8.1.10 市場予測の前提条件 8.1.11 市場予測の前提条件 8.1.12 市場予測の前提条件 8.1.13 市場予測の前提条件 8.1.14 市場予測の前提条件 8.1.15 市場予測の前提条件 8.1.16 市場予測の前提条件 8.1.17 市場予測の前提条件 8.1.18 市場予測の前提条件 8.1.19 市場予測の前提条件 8.1.20 市場予測の前提条件 8.1.21 市場予測の前提条件 8.1.22 市場予測の前提条件 8.1.23 市場予測の前提条件 8.1.24 市場予測の前提条件 8.1.25 市場予測の前提条件 8.1.26 市場予測の前提条件 8.1.27 市場予測の前提条件 8.1.28 市場予測の前提条件 8.1.29 市場予測の前提条件 8.1.30

7.1.2.4

ラテンアメリカ

7.1.2.5

中東およびアフリカ

7.1.3

業界標準

8

テクノロジー、特許、

および AI の導入による戦略的変革

8.1

主要な新興技術

8.1.1

ウェアラブルセンサー技術

8.1.2

人工知能および機械学習分析

8.1.3

モバイルヘルス(mHealth)プラットフォームおよびスマートフォンセンサー

8.2

補完的技術

8.2.1

医療用モノのインターネット(IOMT)

8.2.2

遠隔医療および遠隔患者モニタリング

8.3

関連技術

8.3.1

デジタルセラピューティクス

8.3.2

デジタル病理学および画像AI

8.4

技術/製品ロードマップ

8.5

特許分析

8.5.1

デジタルバイオマーカー市場における特許公開動向

8.5.2

インサイト:管轄区域および主要出願人分析

8.6

将来の応用

8.6.1

AIを活用したインテリジェントなスクリーニングおよび解釈

8.6.2

継続的かつ予測的な健康モニタリングの応用

8.6.3

分散型、遠隔、および実世界データのエコシステム

8.7

デジタルバイオマーカー市場におけるAI/汎用AIの影響

8.7.1

はじめに

8.7.2

デジタルバイオマーカー市場におけるAI/汎用AIの市場ポテンシャル

8.7.3

AI/汎用AIの導入に関するケーススタディ

8.7.3.1

モバイルベースの認知機能評価プラットフォームを用いたアルツハイマー病の早期発見

8.7.4

相互接続された隣接エコシステムに対するAI/汎用AIの影響

8.7.4.1

デジタルヘルス市場

8.7.4.2

遠隔患者モニタリング市場

8.7.4.3

遠隔医療・テレヘルス市場

8.7.5

ユーザーの準備状況と影響評価

8.7.5.1

ユーザーの準備状況

8.7.5.1.1

ユーザー A:製薬およびバイオテクノロジー企業

8.7.5.1.2

ユーザー B:契約研究機関(CRO)

8.7.5.2

影響評価

8.7.5.2.1

ユーザー A:製薬およびバイオテクノロジー企業

8.7.5.2.1.1

導入

8.7.5.2.1.2

影響

8.7.5.2.2

ユーザー B:委託研究機関(CRO)

8.7.5.2.2.1

導入

8.7.5.2.2.2

影響

9

デジタルバイオマーカー市場(タイプ別)

市場規模、数量および予測 – 百万米ドル

9.1

はじめに

9.2

生理学的バイオマーカー

9.2.1

臨床的検証とAI駆動型分析を通じて市場導入を牽引するセグメント

9.3

特異的バイオマーカー

9.3.1

パーソナライズされた個人レベルのデータインサイトによる精密医療の推進

9.4

認知バイオマーカー

9.4.1

高度な分析技術による神経機能のスケーラブルかつ客観的な測定の実現

9.5

音声バイオマーカー

9.5.1

AIを活用した音声分析により、拡張性のあるメンタルヘルスモニタリングを実現します

9.6

その他のバイオマーカー

10

治療領域別デジタルバイオマーカー市場

市場規模、数量および予測 – 百万米ドル

10.1

はじめに

10.2

心血管

10.2.1

アテローム性心血管疾患/二次予防

10.2.1.1

心血管疾患管理における継続的なリスクモニタリングと予測的知見 – 主要な推進要因

10.2.2

心不全(HFREFおよびHFPEF)

10.2.2.1

心不全管理における高度な早期発見および遠隔モニタリングによる需要の牽引

10.2.3

高血圧

10.2.3.1

血圧評価の変革:断続的な測定から継続的なモニタリングへ

10.2.4

心房細動/脳卒中予防

10.2.4.1

長期リズム解析による無症候性心房細動の特定

10.2.5

肺高血圧症

10.2.5.1

成長を促進するための、従来の歩行試験を超えた機能的エンドポイント測定の進歩

10.2.6

構造的心疾患/インターベンショナル・カーディオロジー

10.2.6.1

構造的心疾患インターベンションにおける術後遠隔モニタリングによるセグメントの牽引

10.3

腫瘍学

10.3.1

固形腫瘍

10.3.1.1

乳がん

10.3.1.1.1

AI を活用した画像診断および病理分析による腫瘍の特性評価の高度化がセグメントを牽引

10.3.1.2

肺がん

10.3.1.2.1

成長を促進する画像バイオマーカーを用いた免疫療法の反応予測の向上

10.3.1.3

前立腺がん

10.3.1.3.1

定量的デジタル病理学によるがんの悪性度評価のばらつきの低減が牽引するセグメントの成長

10.3.1.4

大腸がん

10.3.1.4.1

分散型機能エンドポイントによる消化器腫瘍臨床試験の強化 – 主要な推進要因

10.3.1.5

脳腫瘍

10.3.1.5.1

高度なMRIおよび体積解析による腫瘍モニタリングの強化

10.3.1.6

その他の固形腫瘍

10.3.1.6.1

希少かつ不均一な腫瘍タイプにおけるデジタルバイオマーカーの有用性の拡大によるセグメントの推進

10.3.2

血液悪性腫瘍

10.3.2.1

白血病

10.3.2.1.1

AI 駆動型分析による MRD の検出および定量化の強化による市場拡大

10.3.2.2

リンパ腫

10.3.2.2.1

継続的なデジタルモニタリングによる免疫応答の動態の把握 – 主な利点

10.3.2.3

多発性骨髄腫

10.3.2.3.1

統合された画像診断および病理分析による疾患負担評価の強化が牽引するセグメントの成長

10.3.2.4

その他の血液悪性腫瘍

10.3.2.4.1

市場を活性化するための、小規模な患者集団における高感度エンドポイントの創出

10.4

糖尿病

10.4.1

包括的な心代謝リスク予測へと拡大する継続的モニタリングプラットフォーム

10.5

メンタルヘルスおよび行動の健康

10.5.1

受動的な行動および音声データにより、スケーラブルで客観的な状態モニタリングが可能に

10.6

呼吸器疾患

10.6.1

継続的モニタリングによる早期の増悪検知が、入院とコストを削減します。

10.7

ライフスタイルとウェルネスの向上

10.7.1

継続的な行動データの分析による予防医療の拡大

10.8

神経学

10.8.1

早期発見と臨床試験への採用を加速させるデジタルエンドポイントの規制上の妥当性確認

10.9

筋骨格系疾患/疼痛管理

10.9.1

スケーラブルなリハビリテーションソリューションを推進するための、雇用主が支援するデジタルケアおよび動作追跡

10.10

女性の健康およびリプロダクティブ・ヘルス

10.10.1

データ駆動型の女性健康に関する知見を通じた未充足ニーズへの対応

10.11

その他の疾患

10.11.1

慢性疾患および医療サービスが行き届いていない疾患における導入を促進するためのユースケースの拡大

11

用途別デジタルバイオマーカー市場

市場規模、数量、および予測 – 百万米ドル

11.1

はじめに

11.2

臨床研究

11.2.1

第II相

11.2.1.1

臨床開発における初期段階の検証およびリスク低減における重要な役割

11.2.2

第III相

11.2.2.1

規制基準を満たすエンドポイントの検証が、リスクの高い臨床試験での採用を促進する

11.2.3

フェーズ IV

11.2.3.1

実世界データへの需要が、拡張可能な継続的モニタリングと保険償還の採用を推進しています。

11.3

臨床ケア

11.3.1

慢性疾患の負担増大が、継続的かつ予防的なケアへの移行を促進しています。

12

エンドユーザー別デジタルバイオマーカー市場

市場規模、数量、および予測 – 百万米ドル

12.1

はじめに

12.2

製薬・バイオテクノロジー企業

12.2.1

臨床試験による、影響力の大きい

デジタルエンドポイントを通じた効率化

12.3

契約研究機関(CRO)

12.3.1

高度な分析によって可能となる

エンドツーエンドのデジタル試験実施

12.4

病院および専門クリニック

12.4.1

リアルタイムかつ

データ駆動型の医療提供による臨床転帰の向上

12.5

その他のエンドユーザー

12.5.1

公的資金および実世界データ(RWD)イニシアチブによるエコシステム全体の導入加速

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 10252

- キャピラロスコープの世界市場2025:種類別(デスクトップ型、ポータブル型)、用途別分析

- キオスクの中国市場:自動販売機、ATM、インタラクティブキオスク

- チオトリアジノンの世界市場

- 【連携サイト3】

- 医薬品用ガラス包装の世界市場(2026~2033):市場規模、シェア、動向分析

- 固定倍率ライフルスコープの世界及び日本市場2026年:種類別(テレスコピックサイト、リフレックスサイト、サーマルサイト)

- 世界の外部固定器市場(2025 – 2033):製品種類別、固定方式別、 用途別、エンドユーザー別、地域別分析レポート

- グラフィックカード(ビデオカード)の世界市場2025:種類別(HDグラフィック、統合グラフィック、ディスクリートグラフィック)、用途別分析

- クオタニウム-15の世界市場

- インテリジェントコンベヤ装置の世界及び日本市場2026年:種類別(ベルトコンベア、ローラーコンベア、チェーンコンベア)

- 医療用ポリマーコーティングの世界及び日本市場2026年:種類別(親水性、抗菌性、抗凝固性)

- 天然染料の世界市場規模調査、タイプ別(植物由来、動物由来、鉱物由来)、構造別、形態別、用途別、最終用途産業別(食品・飲料、化粧品・パーソナルケア、医薬品、パルプ・製紙、包装、文具・画材)および地域別予測、2022-2032年