市場概要

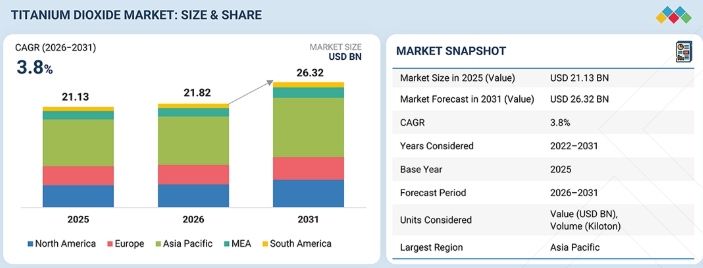

二酸化チタン市場は、2026年の218億2,000万米ドルから、2031年までに263億2,000万米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は3.8%となる見込みです。世界的な二酸化チタン市場の成長は、主に建設業界の好調さに牽引されており、これにより塗料、コーティング材、建設資材への需要が増加しています。DIY(自作)用塗料やコーティングソリューションに対する消費者の嗜好の高まりに加え、自動車業界における軽量車両の普及拡大が、市場の需要をさらに後押ししています。さらに、化粧品・パーソナルケア産業の拡大や、プラスチック・包装用途における二酸化チタンの使用増加も、市場の成長を大きく支えています。

主なポイント

2025年には、アジア太平洋地域が46.4%という大きなシェアを占めました。

グレード別では、ルチルセグメントが予測期間中に3.9%という最も高い年平均成長率(CAGR)を記録すると予測されています。

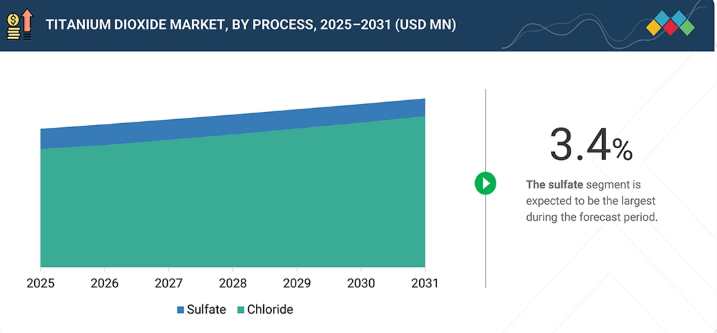

製造プロセス別では、塩化物セグメントが同期間中に4.3%という最も高いCAGRを記録すると予測されています。

用途別では、塗料・コーティングセグメントが2025年に市場を支配し、58.6%のシェアを占めました。

The Chemours Company(米国)、Tronox Holdings Plc(米国)、LB Group(中国)、Kronos Worldwide, Inc.(米国)、およびVenator Materials PLC(英国)は、その高い市場シェアと製品展開の広さから、二酸化チタン市場(世界)における主要企業として特定されました。

Titanos Group(中国)、GreenTidio(イスラエル)、およびPRECHEZA(チェコ共和国)は、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場のリーダーとしての潜在力を示しています。

二酸化チタン市場は、建設業界や自動車業界の活況、化粧品への需要増加、およびプラスチック分野での製品使用拡大に支えられ、塗料・コーティング分野を中心に成長しています。

顧客の顧客に影響を与えるトレンドとディスラプション

特にアジア太平洋地域において、塗料・コーティング、プラスチック、包装、建設業界からの需要増加により、市場は拡大しています。主なトレンドとしては、持続可能かつ低炭素な二酸化チタン生産、エネルギー効率の高い硫酸法および塩化法プロセス、リサイクルおよび廃棄物回収プロセス、そして高品質な塩化法顔料の成長に焦点が当てられています。さらに、各社は、性能、効率、および環境コンプライアンスの向上を目指し、ナノ二酸化チタン、スマートコーティング、光触媒用途、およびデジタル化された製造に注力しています。インフラ開発、自動車生産、および高性能材料への需要の高まりにより、市場の拡大は今後も続く見込みです。

主要企業・市場シェア

市場エコシステム

二酸化チタン市場のエコシステムには、原材料サプライヤー、二酸化チタンメーカー、流通業者、およびエンドユーザー企業が含まれます。バリューチェーンは、イルメナイト、ルチル、チタンスラグなどの原料を供給する鉱山会社から始まり、その後、硫酸法および塩化法による二酸化チタンメーカーがこれらの鉱物を顔料グレードの二酸化チタンへと加工します。流通業者や化学品サプライヤーが世界市場へのアクセスを可能にしており、主要市場は塗料・コーティング、プラスチック、紙、インク、化粧品、建設分野にあります。

地域

予測期間中、アジア太平洋地域が世界の二酸化チタン市場において最大の地域となる見込み

アジア太平洋地域は、急速な工業化、製造業の成長、都市化、および建設、コーティング、プラスチック、包装セクターからの強い需要により、世界の二酸化チタン市場を牽引しています。中国は、大規模な硫酸法プラント、豊富な原材料、そしてコーティングおよび紙の堅調な市場に支えられ、最大の生産国および消費国として同地域を支配しています。継続的なインフラ拡張、住宅市場の成長、および自動車生産が需要を後押ししています。インドの住宅、製造業、消費財市場の急成長に加え、東南アジアの成長も相まって、塗料、繊維、包装分野における二酸化チタンの需要がさらに高まっています。中産階級の所得増加と都市化の加速に伴い、装飾用塗料や消費財への需要が増加しています。さらに、製造コストの低さ、化学プラントの拡張、海外投資の増加が、同地域の地位を強化しています。輸出力とコスト効率の高い顔料を武器に、アジア太平洋地域は世界最大かつ最もダイナミックな市場であり続けています。

二酸化チタン市場:企業評価マトリックス

ケムアーズ社(スター)は、グローバルブランド「Ti-Pure」、塩化法プロセスにおけるリーダーシップ、持続可能性に焦点を当てたイノベーション、そして強力なコーティングおよびプラスチック製品ポートフォリオにより、二酸化チタン市場におけるスタープレイヤーです。同社は、プレミアムルチル系二酸化チタン、顧客との協業、低炭素ソリューションを重視しており、高性能かつ環境規制に準拠した用途においてリーダーシップを強化しています。Tayca Corporation(新興リーダー)は、超微細および特殊二酸化チタン製品における専門知識を原動力として、二酸化チタン市場における新興リーダーです。同社は、化粧品、光触媒コーティング、機能性材料などの高付加価値用途に注力しており、先進的、ニッチ、そしてサステナビリティ主導の二酸化チタン用途において強固な地位を築いています。

主要市場プレイヤー

The Chemours Company (US)

Tronox Holdings Plc (US)

LB Group (China)

Kronos Worldwide, Inc. (US)

Venator Materials PLC (UK)

Tinergy Chemical Co. Ltd. (China)

Cinkarna Celje d.d. (Slovenia)

Evonik Industries AG (Germany)

Tayca Corporation (Japan)

INEOS Group Limited (UK)

Titanos Group (China)

GreenTidio (Israel)

PRECHEZA (Czech Republic)

Kumyang Co., Ltd. (South Korea)

Travancore Titanium Products Ltd. (India)

【目次】

1

はじめに

30

2

エグゼクティブ・サマリー

36

3

プレミアム・インサイト

42

4

市場概要

二酸化チタンの幅広い用途は、環境面やコスト面の課題があるにもかかわらず、業界全体での成長を牽引しています。

46

4.1

はじめに

4.2

市場動向

4.2.1

成長要因

4.2.1.1

世界的に活況を呈する建設セクター

4.2.1.2

DIY用塗料・コーティングソリューションへの需要拡大

4.2.1.3

軽量車両への需要急増

4.2.1.4

化粧品およびパーソナルケア産業の急成長

4.2.1.5

プラスチックおよび包装産業における二酸化チタンの使用増加

4.2.2

制約

4.2.2.1

二酸化チタンの生産に関する政府の厳格な環境政策

4.2.3

機会

4.2.3.1

リチウムイオン電池部品における二酸化チタンの効率的な利用

4.2.3.2

二酸化チタン(TiO2)を用いた水素生成

4.2.3.3

化粧品および建設業界における二酸化チタンの超微粒子の高い採用率

4.2.3.4

光触媒としての二酸化チタンの使用増加

4.2.3.5

持続可能な包装および印刷ソリューションの推進における潜在的な用途

4.2.4

課題

4.2.4.1

二酸化チタンの安全性に関する懸念

4.2.4.2

二酸化チタンのコストの変動性

4.3

未充足ニーズと未開拓領域

4.3.1

二酸化チタン市場における未充足ニーズ

4.3.2

未開拓領域における機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.4.2.1

塗料・コーティング ↔ 紙

4.4.2.2

プラスチック ↔ 塗料・コーティング

4.4.2.3

紙 ↔ インク

4.4.2.4

プラスチック ↔ インク

4.5

ティア1/2/3のプレーヤーによる戦略的動き

4.5.1

ティア1のプレーヤー:統合とイノベーションを推進するグローバルリーダー

4.5.1.1

ケモアーズ社が TI-PURE TS-6706 を発売

4.5.2

トロノックス・ホールディングス社による青色系二酸化チタン顔料の導入

4.5.3

第 2 層のプレーヤー:地域のイノベーターおよびニッチ市場のリーダー

4.5.3.1

イネオス・グループ、エラメット・チタン&アイアン(ETI)を買収

4.5.3.2

TAYCA CORPORATION、微細二酸化チタンの生産を拡大

4.5.4

第3層のプレーヤー:ゼロ・ウェイストの達成により環境効率を強化

4.5.4.1

GREENTIDIO、持続可能な二酸化チタン技術を推進

5

業界の動向

競争の力学と価格変動を乗り切り、新興の業界機会を活用します。

63

5.1

ポーターの5つの力分析

5.1.1

競争の激しさ

5.1.2

供給者の交渉力

5.1.3

購入者の交渉力

5.1.4

新規参入の脅威

5.1.5

代替品の脅威

5.2

マクロ経済分析

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.3

バリューチェーン分析

5.3.1

原材料サプライヤー

5.3.2

製造業者

5.3.3

流通業者

5.3.4

最終用途セクター

5.4

エコシステム分析

5.4.1

価格分析

5.4.2

用途別主要企業の参考価格動向

5.4.3

地域別二酸化チタンの平均販売価格の推移(2022年~2026年)

5.4.4

地域別二酸化チタンの平均販売価格の推移

5.5

貿易分析

5.5.1

輸出シナリオ(HSコード282300)

5.5.2

輸入シナリオ(HSコード282300)

5.5.3

輸出シナリオ(HSコード320611)

5.5.4

輸入シナリオ(HSコード320611)

5.5.5

輸出シナリオ(HSコード320619)

5.5.6

輸入シナリオ(HSコード320619)

5.6

主要な会議およびイベント(2026年~2027年)

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.8

投資および資金調達のシナリオ

5.9

ケーススタディ分析

5.9.1

化粧品業界における革新的なナノチタン顔料の活用

5.9.2

プラスチック業界における持続可能なTI-PURE二酸化チタン顔料の活用

5.9.3

コーティング産業における再配合されたTIOXIDE TR81二酸化チタン顔料の活用

5.10

2025年米国関税の影響:二酸化チタン市場

5.10.1

主な関税率

5.10.2

価格への影響分析

5.10.3

国・地域への影響

5.10.3.1

米国

5.10.3.2

欧州

5.10.3.3

アジア太平洋地域

5.10.4

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の用途

AIによる二酸化チタンのイノベーションは、持続可能なエネルギーと高度なコンピューティングの飛躍的進歩をもたらします。

86

6.1

主要技術

6.1.1

塩化法を用いた二酸化チタンの製造方法

6.1.1.1

硫酸法を用いた二酸化チタンの製造方法

6.1.1.2

二酸化チタンの表面処理

6.1.2

補完技術

6.1.2.1

色素増感太陽電池(DSSC)

6.1.2.2

ナノテクノロジー

6.1.3

関連技術

6.1.3.1

グリーン水素生産における二酸化チタン(TiO2)の利用

6.2

技術ロードマップ

6.2.1

短期(2026–2028年) | スマートかつ環境負荷の低い二酸化チタンシステムへの早期移行

6.2.2

中期(2028~2030年) | 機能の差別化とサーキュラー・インテリジェンス

6.2.3

長期(2030~2035年以降) | 再生可能でインテリジェントなチタン材料エコシステム

6.3

特許分析

6.3.1

はじめに

6.3.2

方法論

6.3.3

二酸化チタン市場、特許分析、2016–2025年

6.4

将来の応用

6.4.1

自己修復型二酸化チタンインフラ材料

6.4.2

二酸化チタンを活用した次世代水素製造システム

6.4.3

ニューロモーフィックAIコンピューティング向け二酸化チタンメムリスタ

6.4.4

二酸化チタン強化型量子材料およびコンピューティング

6.5

AI/ジェネレーティブAIが二酸化チタン市場に与える影響

6.5.1

主なユースケースと市場の可能性

6.5.2

二酸化チタン加工におけるベストプラクティス

6.5.3

二酸化チタン市場におけるAI導入のケーススタディ

6.5.3.1

相互接続されたエコシステムと市場プレイヤーへの影響

6.5.4

二酸化チタン市場における生成AI導入に対する顧客の準備状況

7

サステナビリティと規制環境

複雑な規制を乗り越え、二酸化チタン分野におけるエコイノベーションを推進し、カーボンフットプリントを削減します。

101

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

サステナビリティの取り組み

7.2.1

レスポンシブル・ケア・イニシアチブ

7.2.2

カーボンフットプリントの削減

7.2.3

環境に優しい二酸化チタンのイノベーション

7.3

サステナビリティ・イニシアチブに対する規制政策の影響

8

顧客環境と購買者の行動

二酸化チタンの購入を左右する、購買者への主な影響要因、満たされていないニーズ、および収益性の推進要因を明らかにします。

109

8.1

意思決定プロセス

8.2

購入者のステークホルダーと購入評価基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部的な課題

8.4

様々な用途における未充足ニーズ

8.5

市場の収益性

8.5.1

収益の可能性

8.5.2

コストの動向

8.5.3

用途別マージンの機会

9

二酸化チタン市場(グレード別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表5つ

116

9.1

はじめに

9.2

ルチル

9.2.1

塗膜における光散乱を目的とした塗料・コーティング分野での用途拡大

9.3

アナターゼ

9.3.1

光触媒用途におけるアナターゼ系二酸化チタンの利用拡大

10

二酸化チタン市場(製造プロセス別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表6点

120

10.1

はじめに

10.2

塩化物系

10.2.1

高品質二酸化チタンの需要

10.3

硫酸塩系

10.3.1

低品位鉱石のコスト効率の高い処理法

11

用途別二酸化チタン市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

125

11.1

はじめに

11.2

塗料・コーティング

11.2.1

塗料・コーティングにおける二酸化チタンの使用増加

11.3

プラスチック

11.3.1

プラスチックの性能向上

11.4

紙

11.4.1

装飾用紙への需要増加

11.5

インク

11.5.1

アジア太平洋地域からの需要の大幅な増加

11.6

その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 5111

- 世界のスルファニル酸ナトリウム市場

- 移植型薬物送達デバイス市場レポート:製品タイプ別(移植型薬物溶出ステント、移植型避妊薬物送達デバイス、移植型眼内薬物送達デバイス、移植型ブラキセラピーシードデバイス、移植型薬物送達ポンプデバイス)、技術(生分解性インプラント、非生分解性インプラント)、用途(腫瘍学、心臓血管、自己免疫疾患、産科婦人科、その他)、エンドユーザー(病院、外来手術センター、その他)、地域 2024-2032

- -164℃超低温冷凍庫の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のラクダ肉市場規模/シェア/動向分析レポート(~2031年)

- 滅菌スワブの世界市場

- 放射性核種スキャンサービスの世界及び日本市場2026年:種類別(診断、予後)

- 大動脈内バルーンポンプ(IABP)の中国市場:光ファイバーIABP、通常のIABP

- ポリオレフィン系接着樹脂の世界及び日本市場2026年:種類別(MAHグラフト、非MAH)

- 世界のトリメタジジン市場

- テトラヒドロパルミチン酸クロライドの世界市場

- ポリアミド46の世界及び日本市場2026年:種類別(純PA46、改質PA46)

- 卵泡立て器の世界市場2025:種類別(電気式卵泡立て器、手動式卵泡立て器)、用途別分析