市場概要

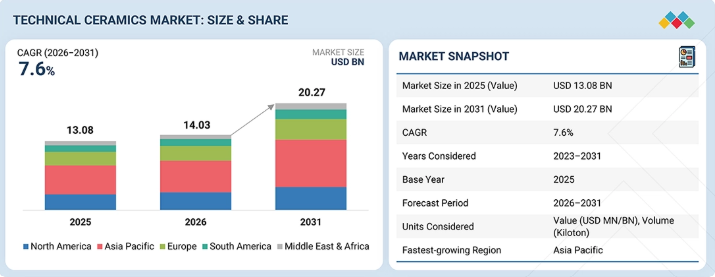

技術用セラミックス市場は、2026年の140億3,000万米ドルから2031年には202億7,000万米ドルに達すると予測されており、同期間の年平均成長率(CAGR)は7.6%となる見込みです。この市場は、高度な産業用途における高性能材料への需要の高まりに牽引され、着実な成長を遂げています。エレクトロニクス・半導体、自動車、医療、エネルギー・電力産業が進化を続ける中、極端な温度、機械的圧力、腐食性環境に耐えうる材料への需要は拡大し続けています。技術用セラミックスは、高い耐熱性、電気絶縁性、耐摩耗性といった卓越した特性を有しており、これらの用途において不可欠な存在となっています。さらに、半導体生産の急速な拡大、電気自動車の普及、再生可能エネルギー技術への投資拡大も、需要を後押ししています。材料工学や精密製造技術における継続的な革新により、これらの材料の応用分野はさらに広がりを見せています。

市場規模と予測:

2026年の市場規模:140億3,000万米ドル

2031年の売上高予測:202億7,000万米ドル

成長率:2026年から2031年までのCAGR(年平均成長率)7.6%

データ期間:2023年から2031年

主要な市場動向とインサイト

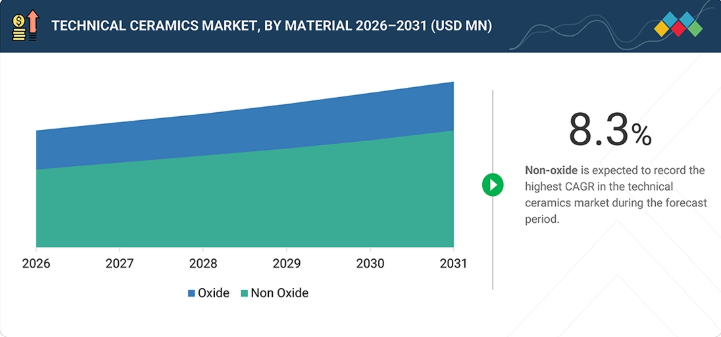

セグメントの成長加速:2026年から2031年にかけて、非酸化物セラミックスセグメントは年平均成長率(CAGR)8.3%で最も急速な成長を記録すると予測されています。一方、セラミックマトリックス複合材料はCAGR 8.6%で成長を加速させ、医療用途セグメントはCAGR 9.5%という最高成長率で市場を牽引すると見込まれています。

成長機会:市場規模は2026年の140億3,000万米ドルから2031年までに202億7,000万米ドルへ拡大すると予想されており(年平均成長率7.6%)、高性能材料を必要とする半導体、電気自動車、再生可能エネルギーシステムへの応用から大きな機会が生まれています。

成長要因:成長の原動力となっているのは、優れた耐熱性、電気絶縁性、耐摩耗性を備えた材料への需要の高まりに加え、過酷な環境下で稼働するエレクトロニクス、自動車、医療、エネルギー産業における採用拡大です。

市場シェア分析: 2025年にはアジア太平洋地域が42.3%のシェアを占め市場をリードしており、CoorsTek、CeramTec、京セラ、Morgan Advanced Materials、3Mといった主要企業は、先進的な材料イノベーションと多様な応用ポートフォリオを通じて強固な地位を維持しています。

主なポイント

地域別では、2025年にアジア太平洋地域が技術用セラミックス市場の42.3%のシェアを獲得しました。

素材別では、非酸化物セグメントが、2026年から2031年にかけて、金額ベースで8.3%という最も高いCAGRを記録すると予想されます。

製品タイプ別では、セラミックマトリックス複合材料セグメントが、予測期間中に金額ベースで8.6%のCAGRを記録する見込みです。

最終用途産業別では、医療セグメントが2026年から2031年にかけて、金額ベースで9.5%という最も高いCAGRを示すと予測されています。

本レポートで取り上げられている主要企業には、CoorsTek, Inc.(米国)、CeramTec GmbH(ドイツ)、京セラ株式会社(日本)、Morgan Advanced Materials plc(英国)、 3M(米国)、サンゴバン・パフォーマンス・セラミックス&レフラクタリ(フランス)、ニテラ株式会社(日本)、AGCセラミックス(日本)、Paul Rauschert GmbH & Co. KG(ドイツ)、およびElan Technology(ジョージア州)が含まれます。

Jyoti Ceramics(インド)、Techno Cera Industries(インド)、Superior Technical Ceramics(米国)は、この業界における新興企業・中小企業の一部です。

工業用セラミックスは、過酷な条件下でも機能するように設計されており、しばしば先端材料やエンジニアリング材料と呼ばれます。これらは、優れた耐久性と精度によって従来のセラミックスと区別されます。酸化物、炭化物、窒化物などの化合物を含むため、これらの物質はほとんどの金属が耐えられる範囲をはるかに超える熱に耐えることができます。その構造により驚くべき剛性が生まれ、耐摩耗性においては鋼を上回ることも少なくありません。電子機器の部品絶縁材として一般的に使用される一方で、故障が許されない用途においても重要な役割を果たしています。脆い性質を持ちながらも、化学的劣化に対する耐性があるため、エンジンや医療用インプラントへの使用に適しています。激しい応力、熱、または電気が存在する場所であれば、その裏側でこれらの材料が活躍している可能性が高いでしょう。これらの要因が、工業用セラミックス市場の成長に寄与しています。

顧客の顧客に影響を与えるトレンドとディスラプション

過酷な条件に耐えうる材料を必要とする産業において、高性能材料への需要が高まっていることから、工業用セラミックス市場は急速な成長を遂げています。材料工学の進歩により、より堅牢で、優れた熱伝導性を示し、摩耗や腐食に耐えるセラミックスが開発されました。積層造形(アドディティブ・マニュファクチャリング)などの製造技術の革新により、セラミックスで複雑な形状を設計できるようになり、製造プロセスのコスト効率が向上しました。半導体およびエレクトロニクス産業におけるセラミックスへの需要の高まりが、超高純度セラミックスの開発を牽引しています。さらに、電気自動車、再生可能エネルギー発電、医療機器のトレンドが、工業用セラミックス市場の成長をさらに加速させています。また、この市場では、より効率的な生産技術やリサイクル可能な材料へのニーズが高まるなど、持続可能性への動きも見られます。競争の激化により、市場参入企業はイノベーションと協業を迫られています。

主要企業・市場シェア

市場エコシステム

技術セラミックス市場のエコシステムは、原材料サプライヤー、技術セラミックスメーカー、電気・自動車・医療などのエンドユーザーに加え、品質および環境基準の策定を担う規制機関、新素材の開発を担う研究開発機関、そしてこの分野におけるベストプラクティスの推進を担うサステナビリティ重視の組織などで構成されています。これらの相互依存関係を理解することで、企業は世界の技術セラミックス市場における競争力を高めることができるでしょう。

地域

予測期間中、技術セラミックス市場においてアジア太平洋地域が最も急速に成長する地域となる見込み

アジア太平洋地域は、製造活動の着実な成長に牽引され、技術セラミックス市場において最も急速に成長する地域になると予想されています。同地域は、産業活動の着実な成長によってさらに後押しされています。こうした状況下で、インドは著しい成長を見せ始め、成長率第2位の市場としての地位を確立しています。この市場の成長は、エレクトロニクスや再生可能エネルギーといった主要産業の成長、および製造活動の発展と密接に関連しています。これらの産業はすべて同国で著しい成長を遂げており、それが技術セラミックスの需要をさらに後押ししています。

テクニカルセラミックス市場:企業評価マトリックス

京セラ株式会社(Star)は、テクニカルセラミックスの主要メーカーです。同社は地域ごとの研究開発拠点を有し、広範かつ完全に統合されたグローバルな製造基盤を構築しています。高性能ファインセラミックスに関する豊富な経験を持ち、自動車、半導体、産業、ヘルスケア市場向けに高性能なソリューションを顧客に提供しています。大規模な研究開発投資と、材料革新、熱管理、技術用セラミック部品の小型化、次世代半導体および産業用セラミック部品の開発に注力することで、同社は高成長を遂げる先進製造分野における存在感を拡大し続けています。エラン・テクノロジー(新興リーダー)は、精密セラミック製造能力への継続的な投資と、顧客の用途に基づいたエンジニアリングセラミックソリューションの開発を通じて、着実に事業を拡大しています。Elan Technologyは、用途に応じた専門知識を活用して、エンジニアリングセラミックブレンドや先進的な部品設計を開発し、医療製品、航空宇宙、半導体、産業機器市場からの高まる需要に応えています。

主要市場プレイヤー

KYOCERA Corporation(Japan)

CoorsTek, Inc. (US)

CeramTec GmbH (Germany)

Morgan Advanced Materials plc (UK)

Saint-Gobain Performance Ceramics & Refractories (France)

3M (US)

Niterra Co., Ltd. (Japan)

AGC Ceramics Co., Ltd. (Japan)

Paul Rauschert GmbH & Co. KG. (Germany)

Elan Technology (US)

OC Oerlikon Management AG (Switzerland)

【目次】

1

はじめに

28

2

エグゼクティブ・サマリー

33

3

プレミアム・インサイト

39

4

市場概要

工業用セラミックスは過酷な環境に革命をもたらし、高いカスタマイズコストにもかかわらず、業界横断的なイノベーションを可能にしています。

43

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

過酷な環境における工業用セラミックスの需要増加

4.2.1.2

工業用セラミックスが医療および電子技術のイノベーションを牽引

4.2.2

制約要因

4.2.2.1

カスタマイズされた工業用セラミックスに伴うコストと時間の増加

4.2.2.2

高コストと繊維生産の遅さが可能性を制限している

4.2.3

機会

4.2.3.1

熱的、電気的、機械的性能を向上させるナノエンジニアリングセラミックス 4.2.3.1

4.2.3.2

工業用セラミックスの成長見通しを高めるイノベーション 4.2.3.2

4.2.4

課題

4.2.4.1

資源の制約によるコスト上昇

4.2.4.2

複雑さと高コストが、多様な用途での利用を制限しています

4.3

未充足のニーズと未開拓分野(ホワイトスペース)

4.3.1

工業用セラミックス市場における未充足のニーズ

4.3.2

未開拓分野(ホワイトスペース)における機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.4.2.1

航空宇宙産業 → エネルギー産業

4.4.2.2

医療産業 → 歯科産業

4.4.2.3

半導体産業 → 自動車用電子産業

4.4.2.4

工業用セラミックス産業 → 石油・ガス産業

4.4.2.5

防衛用セラミックス産業 → 法執行・個人防護産業

4.5

ティア1/2/3の主要企業による戦略的動き

4.5.1

ティア1の主要企業:規模の拡大と材料の革新を牽引するグローバルリーダー

4.5.1.1

京セラ株式会社:セラミック半導体部品の製造拡大

4.5.1.2

COORSTEK社:バイオセラミックスおよび医療用セラミック分野への戦略的注力と事業拡大

4.5.2

ティア2企業:地域的な事業拡大と規制主導のイノベーション

4.5.2.1

CERAMTEC GMBH:医療用および工業用セラミックス分野における事業拡大

4.5.2.2

MORGAN ADVANCED MATERIALS:高性能セラミックスに向けたポートフォリオの再構築

4.5.3

第3層のプレーヤー:ニッチなイノベーターと技術主導の拡大

4.5.3.1

プレシジョン・セラミックス・USA:積層造形セラミック能力の拡大

5

業界動向

詳細な価格設定、競争力、関税の影響に関する洞察により、業界の変化に対応します。

54

5.1

ポーターの5つの力分析

5.1.1

代替品の脅威

5.1.2

買い手の交渉力

5.1.3

新規参入の脅威

5.1.4

供給者の交渉力

5.1.5

競合の激しさ

5.2

マクロ経済分析

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.3

バリューチェーン分析

5.4

エコシステム分析

5.4.1

価格分析

5.4.1.1

素材タイプに基づく価格分析

5.4.1.2

素材に基づく価格分析

5.4.1.3

地域に基づく価格分析

5.5

貿易分析

5.5.1

輸出シナリオ(HSコード 690919)

5.5.2

輸入シナリオ(HSコード 690919)

5.6

主要な会議およびイベント(2026年~2027年)

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.8

投資および資金調達のシナリオ

5.9

ケーススタディ分析

5.9.1

衛星推進技術の進歩:HDLTFLOWにおけるAL300アルミナ(AL300アルミナ)の役割

5.9.2

ワイヤー生産効率における金属からセラミックへの移行

5.9.3

窒化ケイ素によるアルミニウム鋳造プロセスの強化

5.10

2025年米国関税の影響:工業用セラミックス市場

5.10.1

はじめに

5.10.2

主要な関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

カナダ

5.10.4.3

中国

5.10.4.4

欧州

5.10.5

最終用途産業への影響

6

技術、特許、デジタル、およびAIの導入による戦略的変革

AI駆動のスマートシステムと、自律的でネットゼロを実現する製造イノベーションにより、セラミックス業界に革命を起こします。

77

6.1

主要技術

6.1.1

先進セラミックス焼結技術

6.1.2

精密セラミックス成形技術

6.2

補完的技術

6.2.1

セラミックス積層造形技術

6.2.2

先進セラミックスコーティング技術

6.3

関連技術

6.3.1

金属マトリックス複合材料技術

6.3.2

高性能ポリマー技術

6.4

技術・製品ロードマップ

6.4.1

短期(2025–2027年) | プロセスの最適化と早期のスマート統合

6.4.2

中期(2027–2030年) | 先進材料のイノベーションとスマートセラミック・エコシステムの統合

6.4.3

長期(2030–2035年以降) | 自律型製造とネットゼロ・セラミック・システム

6.5

特許分析

6.5.1

はじめに

6.5.2

方法論

6.5.3

工業用セラミックス市場、特許分析、2016–2025

6.6

将来の応用分野

6.6.1

リアルタイム構造モニタリングのためのスマート・センサー内蔵セラミックスシステム

6.6.2

次世代の熱・構造用途向けセラミックマトリックス複合材料(CMCS)

6.6.3

パワーエレクトロニクスおよび半導体用途向けワイドバンドギャップセラミック基板

6.6.4

先進医療機器向けバイオセラミックインプラントおよび気密セラミック筐体

6.7

AI/ジェネレーティブAIが技術用セラミックス市場に与える影響

6.7.1

主なユースケースと市場の可能性

6.7.2

技術セラミックスにおけるベストプラクティス — ユースケースを導入している企業

6.7.3

技術セラミックス市場におけるAI導入のケーススタディ

6.7.3.1

相互に連携する隣接エコシステムと市場プレイヤーへの影響

6.7.4

技術セラミックス市場におけるジェネレーティブAI導入に対する顧客の準備状況

6.8

成功事例と実世界での応用

6.8.1

次世代ジェットエンジンの効率化を実現するセラミックマトリックス複合材料 — GE AEROSPACE(米国)

6.8.2

EVパワートレインの効率を変革する炭化ケイ素基板 — WOLFSPEED および自動車ティア1サプライヤー(米国/欧州)

6.8.3

整形外科治療の成果を向上させる先進的なバイオセラミックインプラント — ジマー・バイオメット(Zimmer Biomet)、グローバル

7

持続可能性と規制環境

複雑な規制を乗り越え、効率的な資源・エネルギー戦略を通じてセラミックス分野の持続可能性を推進します。

96

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

サステナビリティの取り組み

7.2.1

低炭素製造とエネルギー転換

7.2.2

持続可能な原材料調達とサプライチェーンの責任

7.2.3

材料効率と廃棄物の最小化

7.2.4

耐用年数の延長と資源効率

7.2.5

持続可能なバイオセラミックスと医療用途

7.2.6

積層造形とデジタルプロセスの効率化

7.2.7

使用済み製品管理とセラミックリサイクル

7.3

規制政策がサステナビリティ・イニシアチブに与える影響

8

顧客環境と購買行動

多様な業界におけるステークホルダーの影響力と未充足ニーズを把握し、収益性を高めます。

106

8.1

意思決定プロセス

8.2

購買に関わるステークホルダーと購入評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益ポテンシャル

8.5.2

コストの動向

8.5.3

用途別利益率の機会

9

材料別技術セラミックス市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

115

9.1

はじめに

9.2

酸化物セラミックス

9.2.1

高い破壊靭性、および高い耐摩耗性、耐熱性、耐食性という特性が市場を牽引

9.2.2

アルミナセラミックス

9.2.2.1

極めて高い硬度、熱伝導率、耐薬品性、および圧縮強度が市場を牽引

9.2.3

チタン酸塩セラミックス

9.2.3.1

優れた耐薬品性および耐熱衝撃性が市場を牽引

9.2.4

ジルコニアセラミックス

9.2.4.1

機械、自動車、医療用部品の製造が市場を牽引

9.2.5

その他の酸化物材料

9.3

非酸化物セラミックス

9.3.1

高い強度と硬度、そして優れた耐食性および耐摩耗性が市場を後押しする

9.3.2

窒化アルミナ

9.3.2.1

電力およびマイクロエレクトロニクス用途での広範な利用が市場を牽引するでしょう

9.3.3

窒化ケイ素

9.3.3.1

機械的疲労、耐クリープ性、および様々な温度下での高い破壊靭性が市場を牽引するでしょう

9.3.4

炭化ケイ素

9.3.4.1

原子力、宇宙技術、自動車、および船舶工学における需要の増加が市場を牽引する見込みです。

9.3.5

その他の非酸化物材料

10

製品タイプ別技術用セラミックス市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

122

10.1

はじめに

10.2

モノリシックセラミックス

10.2.1

医療および電気・電子産業からの需要増加が市場を牽引

10.3

セラミックマトリックス複合材料

10.3.1

エンジン内部部品、排気システム、およびその他の高温領域構造物への適性が市場を牽引

10.4

セラミックコーティング

10.4.1

半導体およびLCD装置におけるプラズマ溶射コーティングへの需要拡大が市場を牽引する見込みです。

10.5

その他の製品タイプ

11

用途別産業別 工業用セラミックス市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

126

11.1

はじめに

11.2

エレクトロニクスおよび半導体

11.2.1

民生用電子機器、ロボット工学、自動車、センサー、計測機器における需要の急増が市場を牽引する見込みです。

11.2.2

電気絶縁体

11.2.3

受動部品

11.2.4

圧電セラミックス

11.2.5

その他の電子・半導体最終用途産業

11.3

自動車

11.3.1

高性能車両、セラミックブレーキ部品、およびエンジン部品への応用が市場を後押しする

11.4

エネルギー・電力

11.4.1

再生可能エネルギー技術、ソーラーパネル、および燃料電池における差し迫ったニーズが市場を牽引するでしょう。

11.5

産業

11.5.1

機械および消費財産業における研磨材の需要の高まりが市場を牽引するでしょう。

11.6

医療

11.6.1

インプラント、義肢、および手術器具における需要の増加が市場を牽引するでしょう。

11.6.2

医療用インプラント

11.6.3

歯科用セラミックス

11.6.4

埋め込み型電子機器

11.6.5

その他の医療用途

11.7

軍事・防衛

11.7.1

航空機エンジン、装甲板、防弾チョッキ、および防衛関連技術への需要の高まりが市場を牽引する見込みです。

11.8

その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3093

- 2-ブロモ-4-(tert-ブチル)-1-ヨードベンゼンの世界及び日本市場2026年:種類別(98 % 2-ブロモ-4-(tert-ブチル)-1-ヨードベンゼン、99 % HPLC、99.5 % OLED)

- シリコンカーボン負極用多孔質カーボンの世界及び日本市場2026年:種類別(バイオマス多孔質炭素、樹脂多孔質炭素、ピッチ/石炭多孔質炭素)

- 水中ポンプコンデンサの世界市場2025:種類別(10〜30μF、30〜50μF、50μF以上)、用途別分析

- 獣医用ワイヤレス携帯型超音波スキャナーの世界及び日本市場2026年:プローブ種類別(リニアプローブ、コンベックスプローブ)

- ビジュアライゼーションと3Dレンダリングソフトウェアの世界市場規模調査、展開タイプ別(オンプレミス、クラウド)、用途別、エンドユーザー別、地域別予測:2022-2032年

- 世界のα-アセトアミド桂皮酸市場

- ハードキャップカバーの中国市場:ファイバーグラス、アルミニウム

- 平面研削砥石の世界市場2025:種類別(01型、02型、05型、07型、その他)、用途別分析

- フラット型リチウムイオン電池の世界及び日本市場2026年:種類別(液状リチウムイオン電池、ポリマーリチウムイオン電池)

- 耐摩耗性オーバーレイ紙市場:グローバル予測2025年-2031年

- 噴霧熱分解のグローバル市場規模調査、装置タイプ別(超音波噴霧熱分解システム、高スループット噴霧熱分解システム)、プロセス別、用途別、最終用途産業別(エネルギー・公益事業、エレクトロニクス・半導体)、地域別予測:2022-2032年

- 安全ウインチの世界及び日本市場2026年:種類別(手動/ギア駆動式安全ウインチ、電動式安全ウインチ、空圧式安全ウインチ、油圧式安全ウインチ)