市場概要

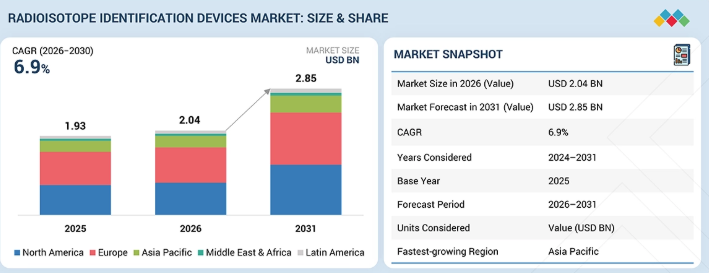

世界の放射性同位体識別装置市場は、予測期間中に年平均成長率(CAGR)6.9%で拡大し、2026年の20億4,000万米ドルから2031年には28億5,000万米ドルに達すると見込まれています。2025年の市場規模は19億3,000万米ドルでした。現場活動、特に第一対応者や危険物対応チームにおけるリアルタイムの状況把握および迅速な意思決定能力の活用が増加していることが、この拡大する市場の原動力となり続けています。インフラ保護やスマートシティのセキュリティシステムへの支出が全体的に増加する中、RIIDを含む統合型放射線検知ソリューションの数も増加しています。同様に、多くの先進国では、従来の放射線検知システムをより高度で効率的な代替システムに置き換え始めています。さらに、世界的な貿易および物流ネットワークの拡大に伴い、サプライチェーンの安全性を維持するために港湾や交通ハブで必要とされる放射線スクリーニングの量は増加するでしょう。

主なポイント

2025年、アジア太平洋地域は世界の放射性同位体識別装置市場において28.2%を占めました。

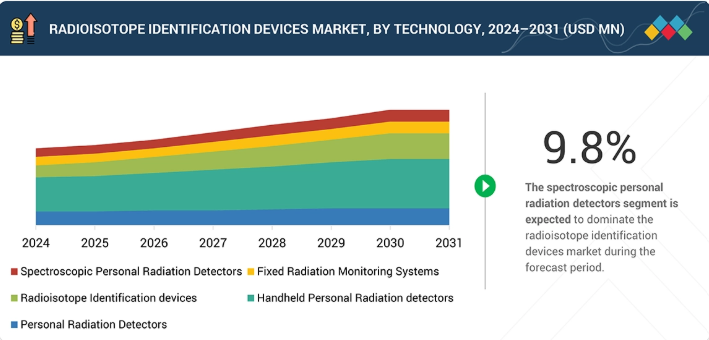

製品タイプ別では、放射性同位体識別装置セグメントが28.0%という最大の市場シェアを占めると予想されます。

用途別では、医療・ヘルスケアセグメントが予測期間中に7.1%という最も高い年平均成長率(CAGR)を記録すると予想されます。

エンドユーザー別では、政府・防衛機関セグメントが予測期間中に7.8%という最も高い年平均成長率(CAGR)を記録すると予想されます。

2025年時点で、この市場の主要企業は、Teledyne FLIR Defense(米国)、Thermo Fisher Scientific(米国)、Fortive(米国)、およびMirion Technologies(米国)であり、これらは高い市場シェアと製品展開を誇っています。

ARKTIS Radiation Detectors(スイス)、ATOMTEX(ベラルーシ)、Bertin Instruments(フランス)、BNC(米国)、 Nucsafe(韓国)、Polimaster(ベラルーシ)、Radiation Detection Company(米国)、Rapiscan(米国)、RSI(米国)、Smiths Detection(英国)、Symetrica(英国)といった企業は、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場のリーダーとしての潜在力を示しています。

放射性同位体識別装置(RIID)の市場は、世界的に核セキュリティ、規制順守、および放射線安全への関心が高まっていることから、着実に拡大しています。政府や防衛機関は、放射性物質の違法取引を検知し、国境警備を強化するための新技術に多額の投資を行っており、これがRIIDの需要を牽引し続けています。また、原子力エネルギープログラムの増加や、医療分野(特に核医学および放射性医薬品)における放射性物質の使用拡大も、RIIDの新たな市場を創出しています。小型の携帯型装置、高性能な分光法、同位体のリアルタイム識別、デジタルシステムといった技術的進歩により、より効率的で使いやすく、広く普及したRIIDが実現しました。また、インフラ、セキュリティ、および放射線レベル監視への大規模な投資が行われているアジア太平洋地域や中東地域を中心とした新興市場におけるRIIDの台数増加も、市場の成長を支えています。さらに、既存の検出装置の近代化や、緊急時および産業現場における迅速な現場判断の必要性も、RIID市場全体の成長に寄与しています。

顧客の顧客に影響を与えるトレンドとディスラプション

放射性同位体識別装置(RIID)市場は、小型化、AIを活用した分光分析、リアルタイムデータ接続の進歩によって大きな変革を遂げています。これらの技術は、装置を単なる基本的な検知ツールから、インテリジェントな意思決定支援システムへと変貌させています。コンパクトで、手持ち型、さらにはウェアラブルなRIIDへの移行により、現場での活用範囲が拡大している一方、CZTなどの半導体材料の改良により、精度と感度が向上しています。クラウドプラットフォーム、無線通信、および指揮統制システムとの統合により、リアルタイムでのデータ共有や機関間の連携した対応が可能になっています。さらに、検出、識別、位置特定を組み合わせた多機能デバイスへの需要の高まりが、製品開発のあり方を変えつつあります。これらのトレンドは、業務効率の向上、対応時間の短縮、RIIDの適用範囲の拡大をもたらし、最終的には市場の成長とイノベーションを加速させています。

主要企業・市場シェア

市場エコシステム

放射性同位体識別装置(RIID)市場は、部品サプライヤー、検出器メーカー、システムインテグレーター、ソフトウェアおよびサービスプロバイダー、エンドユーザーからなるエコシステムを有しています。RIIDエコシステムの価値を牽引する要因は、規制要件とセキュリティ上のニーズです。ソフトウェアおよび分析プロバイダーの増加は、拡張知能(AI)や機械学習(ML)を活用したリアルタイムの識別、データ統合、脅威分析を提供することで、RIIDエコシステムを支えています。RIIDデバイスの主なエンドユーザーは、国土安全保障機関、国境管理機関、軍事・防衛機関、原子力発電所、および緊急対応チームです。RIIDの調達の大半は、政府調達入札を通じて行われるか、国際原子力機関(IAEA)のガイドラインなどの国際的な安全規制への準拠を動機として行われています。メーカー、サプライヤー、ソフトウェアおよび分析プロバイダー、エンドユーザーに加え、RIIDエコシステム内には、技術革新を支援し、グローバルな相互運用性を備えたシステムを提供する主要なディストリビューター、サービスインテグレーター、システムインテグレーターも数多く存在します。さらに、RIID市場では、小型化、高解像度検出器、統合型ネットワークセキュリティシステムなどの革新と技術的進歩も進んでいます。

地域

予測期間中、アジア太平洋地域が最も急速に成長する市場となる見込み

アジア太平洋地域では、同地域における原子力エネルギーおよびインフラの継続的な開発・拡大に加え、高まるセキュリティ懸念に牽引され、放射性同位体識別装置(RIID)市場が力強い成長を遂げると予測されています。中国やインドなどの国々は、国境や港湾のセキュリティ強化および密輸対策に多額の投資を行っており、これが放射線検出技術への需要を増加させています。さらに、同地域における原子力発電や医療用同位体の利用が拡大し続けるにつれ、放射線モニタリングプログラムの改善や安全関連規制の遵守に対するニーズはさらに高まるでしょう。加えて、各国政府は規制枠組みの強化と国際基準(IAEAなど)への整合を進めており、その結果、防衛活動、緊急対応、および原子力関連活動におけるRIIDの利用が増加しています。最後に、国家間の緊張の高まりや、放射性物質を用いたテロ行為の脅威に対する認識の高まりにより、公共部門の支出が増加し、セキュリティインフラの近代化が進んでおり、これがアジア太平洋地域を世界で最も急成長しているRIID市場として位置づけています。

放射性同位体識別装置(RIID)市場:企業評価マトリックス

「スター」カテゴリーでは、サーモフィッシャーサイエンティフィックやミリオン・テクノロジーズといった企業が、強力な製品ポートフォリオ、高度な分光分析能力、そして特に国土安全保障および防衛用途における広範なグローバル流通ネットワークを武器に市場をリードしています。クロメック・グループplcやシメトリカ社のような老舗企業は、高分解能ガンマ線および中性子検出技術において確固たる専門知識を有しており、国境警備や緊急対応向けのハンドヘルド型およびポータブル型RIIDの革新に注力しています。Bertin InstrumentsやZ&Z Biztonságtechnika Kft.などの広範な事業展開を行う企業は、CBRNおよび放射線モニタリングソリューションの多角化を通じて安定した地位を維持しており、欧州および防衛市場で強い存在感を示しています。一方、Teledyne FLIRやAMETEK ORTECなどの企業は、専門性の高い高性能セグメントで事業を展開し、高度な同位体識別システムを提供することで、グローバルなRIID市場の競争的かつ技術主導型の環境に貢献しています。

主要市場プレイヤー

AMETEK (ORTEC) (米国)

Arktis Radiation Detectors (スイス)

Atomtex (ベラルーシ)

Bertin Instruments (フランス)

BNC (Berkeley Nucleonics Corporation) (米国)

Fortive (米国)

H3D Inc. (米国)

日立 (日本)

Kromek Group (英国)

Landauer (米国)

Ludlum Measurements (米国)

Mirion Technologies (米国)

Radiation Detection Company (米国)

Rapiscan Systems (英国)

Smiths Detection (英国)

Symetrica (英国)

Teledyne FLIR Defense (米国)

Thermo Fisher Scientific (米国)

【目次】

1

はじめに

23

2

エグゼクティブ・サマリー

28

3

プレミアム・インサイト

34

4

市場概要

高コストや規制上の課題があるにもかかわらず、高まる核の脅威が検知技術の革新を後押ししています。

37

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

高まる核セキュリティ上の脅威と放射性物質の違法取引

4.2.1.2

国土安全保障に対する政府支出の増加

4.2.1.3

検出材料、組み込み電子機器、および分光アルゴリズムにおける技術の進歩

4.2.1.4

世界的な防衛近代化プログラムの増加

4.2.2

制約

4.2.2.1

高度な RIID および分光技術の高コスト

4.2.2.2

厳格な規制当局の承認およびコンプライアンス要件

4.2.3

機会

4.2.3.1

核医学および放射性医薬品の採用拡大

4.2.3.2

新興経済国における原子力エネルギープログラムの拡大

4.2.3.3

RIIDS の AI および IoT 接続フレームワーク、ならびに分散型センサーネットワークアーキテクチャへの統合

4.2.4

課題

4.2.4.1

混合同位体または低強度同位体の検出における技術的限界

4.2.4.2

高度な RIIDS を運用する熟練した専門家の不足

4.3

満たされていないニーズ

4.4

相互に連携した市場とセクター横断的な機会

4.5

ティア 1/2/3 プレーヤーによる戦略的動き

5

業界の動向

放射線業界における新たな機会を活用するために、競争圧力とイノベーションの動向を把握してください。

47

5.1

ポーターの5つの力分析

5.1.1

買い手の交渉力

5.1.2

供給者の交渉力

5.1.3

新規参入の脅威

5.1.4

代替品の脅威

5.1.5

競合の激しさ

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の放射線産業の動向

5.2.4

世界の放射性同位体識別装置産業の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

放射性同位体識別製品タイプの価格帯、

放射性同位体識別製品タイプの価格動向、

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード2844)

5.7.2

輸出シナリオ(HSコード2844)

5.8

主要な会議およびイベント、2026年~2027年

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.10

投資および資金調達シナリオ

5.11

ケーススタディ分析

5.11.1

共同イノベーションによる国内医療用放射性核種供給の強化

5.11.2

核セキュリティ用途に向けた携帯型放射線検出技術の進展

5.11.3

先進的な遮蔽インフラによる大規模な医療用放射性同位元素生産の実現

5.12

米国関税の影響 – 放射性同位元素識別装置市場

5.12.1

はじめに

5.12.2

主な関税率

5.12.3

主な関税率

5.12.4

価格への影響分析

5.12.5

国・地域への影響

5.12.5.1

米国

5.12.5.2

欧州

5.12.5.3

アジア太平洋

5.12.6

エンドユーザーへの影響

5.13

テレダインのグローバルにおける主要な販売機会領域(2025年)

5.13.1

ホワイトスペースの機会

5.13.2

収益のホットスポット

5.13.3

高成長の販売領域

技術の進歩、AIによる影響、特許、

6.1

主要な新興技術

6.1.1

テルル化カドミウム亜鉛(CZT)検出器

6.1.2

臭化ランタン(LABR3)シンチレーション

6.1.3

ハイブリッドガンマ・中性子検出システム

6.2

補完的技術

6.2.1

放射線ポータルモニター(RPM)

6.2.2

放射線マッピングおよびデータ分析プラットフォーム

6.3

特許分析

6.4

AIが放射性同位体識別装置市場に与える影響

6.4.1

主なユースケースと市場の可能性

6.4.2

放射性同位体識別装置市場におけるメーカー/OEMが採用するベストプラクティス

6.4.3

放射性同位体識別装置市場におけるAI導入に関する事例研究

6.4.4

相互接続された/隣接するエコシステムと市場プレイヤーへの影響

6.4.5

AI統合型放射性同位体識別装置の導入に対する顧客の準備状況

6.5

成功事例と実世界での応用例

7

規制環境

地域ごとのコンプライアンスおよび承認プロセスに関する詳細な知見をもとに、複雑なグローバル規制をナビゲートします。

76

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

規制

8

顧客環境と購買者の行動

購買決定やステークホルダーの影響力を左右する、購買者の隠れた動機や満たされていないニーズを解き明かします。

86

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関与する主要なステークホルダーとその評価基準

8.3.1

購買プロセスにおける主要なステークホルダー

8.3.2

購買基準

8.4

導入障壁と内部的な課題

8.5

様々なエンドユーザーの満たされていないニーズ

9

放射性同位体識別装置市場(製品タイプ別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表7点

90

9.1

はじめに

9.2

個人用放射線検出器

9.2.1

国土安全保障インフラへの投資拡大が需要を後押し

9.3

携帯型個人用放射線検出器

9.3.1

ベルト装着型モニターから、スマートでコスト効率の高い携帯型放射線検知ツールへの移行がセグメントの成長を牽引

9.4

放射性同位体識別装置

9.4.1

同位体識別のための全ガンマ線エネルギースペクトルを分析する能力が導入を加速

9.5

固定式放射線モニタリングシステム

9.5.1

需要を刺激する、原子力安全、放射性廃棄物管理、および重要インフラ保護への注目の高まり

9.6

分光式個人用放射線検出器

9.6.1

国内安全保障および重要インフラ保護への高い重視が、セグメントの成長を支えています

9.7

その他の製品

10

用途別放射性同位体識別装置市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8つ

98

10.1

はじめに

10.2

国土安全保障および国境警備

10.2.1

放射線監視および国土安全保障の近代化イニシアチブへの継続的な投資が市場を牽引する見込みです。

10.3

原子力発電所および燃料サイクル施設

10.3.1

市場成長を促進する原子力エネルギーインフラの急速な拡大

10.4

医療・ヘルスケア

10.4.1

市場の成長に寄与する、高度な画像診断および治療用放射性医薬品の採用拡大 10.4

医療・ヘルスケア

10.4.1

環境モニタリングおよび放射線安全

環境放射線サーベイランスおよび放射線量モニタリング活動の増加が需要を刺激するでしょう。

10.6

産業用途

10.6.1

接続型放射線モニタリングインフラの進歩により需要が急増するでしょう。

10.7

CBRNミッションユーザー

10.7.1

市場の成長を支える、厳格な軍事性能要件と堅牢化された運用基準

10.8

その他の用途

11

放射性同位体識別装置市場(エンドユーザー別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表7点

107

11.1

はじめに

11.2

政府・防衛機関

11.2.1

需要を押し上げる大規模な放射線防護および対テロ対策プログラム

11.3

原子力施設

11.3.1

成長の機会を創出する原子力インフラの拡大

11.4

病院および診断センター

11.4.1

腫瘍学、心臓病学、神経学、および標的アルファ線治療における放射性同位元素の利用拡大が市場の成長を後押し

11.5

研究機関および大学

11.5.1

環境モニタリング、同位体分析、教員主導の科学研究における RIID の利用が急増し、市場の成長を促進する見込みです。

11.6

産業施設

11.6.1

国際的な放射線安全規制の強化により、RIIDへの需要が高まる見込みです。

11.7

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AST 10490

- トランス-2ブテンの世界市場

- 有機抗菌剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- ラテラルフローアッセイ用コンポーネントの世界市場規模は2030年までにCAGR 4.4%で拡大する見通し

- 細菌肥料の世界市場2025:メーカー別、地域別、タイプ・用途別

- RLC負荷装置の世界及び日本市場2026年:種類別(低出力(10 kW ~ 100 kW)、中出力(100 kW ~ 1000 kW)、高出力(1000 kW 以上))

- パーフルオロデカン酸(CAS 335-76-2)の世界市場2020年~2025年、予測(~2030年)

- 業務用スマート型マットレスの世界及び日本市場2026年:種類別(一体型スマートマットレス、モジュール式追加レイヤー、ハイブリッドマットレスおよび装置)

- ビタミンK3(Menadione)の世界市場

- アルミニウムハニカムパネルのグローバル市場規模は2024年に35億7,000万ドル、2034年までにCAGR 6.7%で拡大する見通し

- 世界の臭化テトラエチルアンモニウム市場

- ビタミンDの世界市場規模は2032年までにCAGR 7.86%で拡大する見通し

- プラズマエッチング装置の中国市場:誘導結合プラズマ(ICP)、反応性イオンエッチング(RIE)、深部反応性イオンエッチング(DRIE)、その他