市場概要

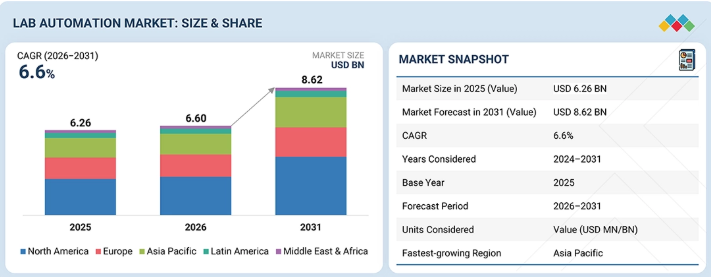

世界のラボオートメーション市場は、予測期間中に年平均成長率(CAGR)6.6%で拡大し、2026年の66億米ドルから2031年には86億2,000万米ドルに達すると見込まれています。2025年の市場規模は62億6,000万米ドルでした。ラボオートメーション市場の成長の主な要因は、ハイスループットスクリーニングへの需要の高まりです。これにより、創薬や診断において、研究所が大量の検体をより効率的に処理できるようになります。自動化システムは人的介入を削減し、臨床および研究の両方の用途において正確な結果をもたらします。さらに、熟練労働者の不足により、最小限の監視で済むソリューションへのニーズが高まっており、それによって人件費を削減し、効率を向上させることができます。ロボット工学、人工知能、機械学習における継続的な進展は、自動化機能をさらに強化しています。市場の成長に寄与するその他の要因としては、医療の個別化、研究開発への投資増加、規制順守、および費用対効果などが挙げられます。

主なポイント

地域別では、アジア太平洋地域が予測期間中に最も高い年平均成長率(CAGR)を記録すると見込まれています。

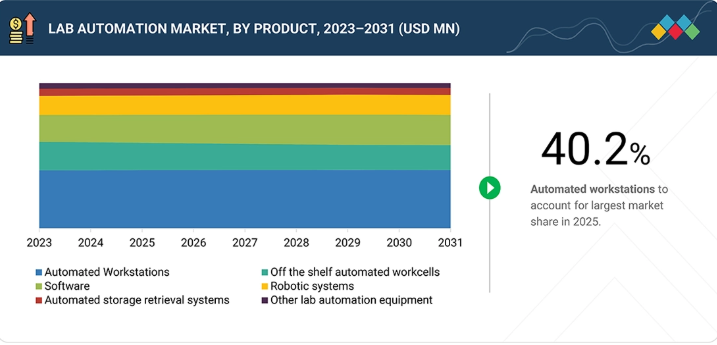

製品別では、2025年に自動ワークステーションセグメントが40.2%という最大の市場シェアを占めました。

用途別では、2025年に創薬セグメントがラボオートメーション市場の39.0%を占めました。

エンドユーザー別では、2025年に病院および診断検査室セグメントが最大のシェアを占めました。

サーモフィッシャーサイエンティフィック社(米国)、テカン・グループ(スイス)、ダナハー・コーポレーション(米国)、アジレント・テクノロジーズ(米国)、およびF.ホフマン・ラ・ロシュ社(スイス)は、強力なグローバル市場での存在感、幅広い製品ポートフォリオ、高度な研究開発能力、そして先進国および新興地域にわたる確立された流通ネットワークを背景に、ラボオートメーション市場における主要企業として挙げられます。

これらの企業は、業界内で独自のニッチ市場を開拓し始めた独自の製品を提供しています。他の有力なスタートアップ企業と比較しても、その事業および製品の優位性にはまだ追随できる企業はありません。このセグメントで最も成功している企業には、ユニバーサル・ロボッツ(デンマーク)、ABコントロールズ社(米国)、BMGラボテック(ドイツ)などが挙げられます。

ハイスループットスクリーニングへの需要の高まりが、ラボオートメーション市場の主な原動力となっています。この需要により、研究所は創薬や診断において、大量の検体をより効率的に処理できるようになります。自動化システムは人的介入を最小限に抑えるため、臨床および研究用途の両方において、エラーが減少し、より正確な結果が得られます。さらに、熟練した人材の不足により、最小限の監視で済むソリューションへのニーズが高まっており、これにより人件費を削減しつつ効率性を高めることが可能になります。ロボット工学、人工知能、機械学習の進歩により、自動化機能はさらに強化されています。この市場の成長に寄与するその他の要因としては、医療の個別化、研究開発への投資拡大、規制順守、および費用対効果などが挙げられます。

顧客の顧客に影響を与えるトレンドとディスラプション

いくつかのトレンドとイノベーションが、ラボオートメーション分野を変革しています。第一に、検体前処理および分析のあらゆる側面を最適化するために、実験室プロセスの自動化と統合が進む傾向にあります。実験室では、効率を向上させ、手作業に伴うミスを減らすため、ロボット機器、自動化モジュール、および高度な液体ハンドリングシステムを徐々に導入しています。さらに、パフォーマンスを向上させるために、人工知能や実験室情報管理システムの導入が一般的になりつつあります。最後に、実験室におけるスピード、費用対効果、および標準化への需要の高まりが、ラボオートメーションの広範な普及を後押ししています。

主要企業・市場シェア

市場エコシステム

ラボオートメーション市場の参加者は、自動化機器やソフトウェアのベンダー、部品や消耗品のサプライヤー、システムインテグレーター、ディストリビューター、そして製薬・バイオテクノロジー企業、病院、研究機関などのエンドユーザーなど、多岐にわたります。ラボオートメーション市場における焦点は、検体の処理・取り扱いおよび情報管理を強化する革新的なソリューションの開発にあります。この市場における主要企業には、サーモフィッシャーサイエンティフィック社(米国)、ダナハー・コーポレーション(米国)、アジレント・テクノロジーズ(米国)、テカン・グループ(スイス)、F. ホフマン・ラ・ロシュ社(スイス)などが挙げられます。

地域

予測期間中、北米ラボオートメーション市場において米国が最大のシェアを占める見込み

北米では、予測期間中、ラボオートメーション市場は主に米国が主導する見込みです。これは主に、同地域における製薬会社やバイオテクノロジー企業の著しい存在感など、いくつかの重要な要因によるものです。2025年1月、アジレント・テクノロジーズ(米国)は、治療用核酸の生産能力を拡大するために7億2500万米ドルを投資すると発表しました。さらに、特に診断検査や医薬品開発の増加に伴う処理量の管理において、より効率的な実験室運営への需要が高まっていることが、市場の成長を牽引しています。医療イノベーションの促進と先進技術の導入を目的とした米国政府の支援策も、自動化システムの普及を後押ししており、その結果、生産性と精度の向上が図られています。さらに、人工知能やロボティクスといった新技術の円滑な統合が、米国のラボオートメーション市場の地位を強化しています。その結果、米国は今後もこの分野における主導的な地位を維持し、業務効率の向上と処理時間の短縮を実現すると予想されます。

ラボオートメーション市場:企業評価マトリックス

ラボオートメーション市場の主要企業には、サーモフィッシャーサイエンティフィック社、ダナハー・コーポレーション、アジレント・テクノロジーズ、テカン・グループ、F. ホフマン・ラ・ロシュ社などが挙げられます。これらの企業は、強力な市場リーダーシップ、多様な製品ポートフォリオ、研究開発への多額の投資、そして広範なグローバル流通ネットワークにより、業界での存在感を確立しています。これらの著名な企業に加え、LabVantage Solutions、SPT Labtech、Automata、Aurora Biomed Inc.、BMG Labtechなど、業界で存在感を示し始めている新興企業もいくつかあります。これらの新規参入企業は、専門性の高い製品、革新的なソリューション、コスト効率に優れた製品・サービスを提供することで人気を集めています。大手企業ほどの認知度はないかもしれませんが、独自の技術やソリューションを活用することで、効果的に競争力を発揮しています。

主要市場プレイヤー

Thermo Fisher Scientific (US)

Tecan Group (Switzerland)

Danaher Corporation (US)

Agilent Technologies (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

Revvity (US)

Eppendorf AG (Germany)

Becton, Dickinson and Company (US)

Waters Corporation (US)

Siemens Healthineers (Germany)

Abbott Laboratories (US)

bioMérieux (France)

Hamilton Company (US)

Hudson Robotics (US)

【目次】

1

はじめに

32

2

エグゼクティブ・サマリー

37

3

プレミアム・インサイト

42

4

市場概要

AIの進歩と医療分野への投資拡大を背景に、自動化が創薬に革命をもたらしています。

46

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

創薬における自動化の必要性

4.2.1.2

人工知能およびロボティクスの進歩

4.2.1.3

食品安全のためのプロセス自動化に対する需要の拡大

4.2.1.4

法医学分野における自動化需要の増加

4.2.2

制約要因

4.2.2.1

高い初期投資コスト

4.2.2.2

発展途上地域における導入の遅れ

4.2.3

機会

4.2.3.1

医療支出の増加

4.2.3.2

製薬およびバイオテクノロジー産業の成長

4.2.4

課題

4.2.4.1

システム統合の問題

4.2.4.2

再生されたラボオートメーション機器の入手可能性

4.3

満たされていないニーズと未開拓領域

4.4

ティア1/2/3の主要企業による戦略的動き

5

業界の動向

グローバル市場の将来を形作る競争力学とマクロ経済の変化を把握します。

54

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

北米のマクロ経済見通し

5.2.3

欧州のマクロ経済見通し

5.2.4

アジア太平洋地域のマクロ経済見通し

5.2.5

ラテンアメリカのマクロ経済見通し

5.2.6

中東およびアフリカのマクロ経済見通し

5.2.7

世界の液体処理システム市場の動向

5.2.8

世界のマイクロプレートシステム市場の動向

5.3

バリューチェーン分析

5.3.1

研究開発

5.3.2

原材料調達および製造

5.3.3

流通、マーケティングおよび販売、ならびにアフターサービス

5.4

エコシステム分析

5.5

価格分析

5.5.1

地域別平均販売価格の推移

5.5.2

主要企業別ロボットアームの平均販売価格

5.6

貿易データ分析

5.6.1

輸入データ(HSコード8479)

5.6.2

輸出データ(HSコード8479)

5.7

主要な会議・イベント(2026年~2027年)

5.8

顧客のビジネスに影響を与えるトレンド・ディスラプション

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

臨床化学および血清学における労働生産性の向上のためのラボの完全自動化

5.10.2

製薬製造における検査室のデジタルトランスフォーメーションに向けた、前分析段階の自動化とLIMSの統合

5.10.3

微生物学ワークフローの最適化に向けた、検査室の完全自動化とリーン原則の適用

5.11

米国関税の影響

5.11.1

はじめに

5.11.2

主要な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

エンドユーザーへの影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションは、最先端の技術と戦略的な特許の知見により、ラボの自動化を再定義します。

74

6.1

主要技術

6.1.1

コボット

6.1.2

バイオバンキング

6.1.3

ハイスループットスクリーニング(HTS)技術

6.1.4

補完技術

6.1.4.1

クラウド接続性

6.1.4.2

モノのインターネット(IoT)

6.1.4.3

デジタルツイン

6.1.5

関連技術

6.1.5.1

マイクロ流体技術

6.2

特許分析

6.3

将来の応用

6.4

AI/汎用AIがラボオートメーション市場に与える影響

6.4.1

主なユースケースと市場の可能性

6.4.2

企業が実践するベストプラクティス

6.4.3

AI/ジェネレーティブAI導入に関するケーススタディ

6.4.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.4.5

ラボオートメーション市場におけるAI/ジェネレーティブAI導入に対する顧客の準備状況

6.5

成功事例と実世界での応用例

7

地域ごとの規制とコンプライアンス

複雑なグローバル規制を乗り切り、コンプライアンスを効率化し、市場参入戦略を強化します。

84

7.1

規制環境

7.1.1

規制基準および承認

7.1.1.1

北米

7.1.1.1.1

米国

7.1.1.1.2

カナダ

7.1.1.2

欧州

7.1.1.3

アジア太平洋

7.1.1.3.1

日本

7.1.1.3.2

中国

7.1.1.3.3

インド

7.1.2

規制機関、政府機関、およびその他の組織

7.2

顧客環境と購買者の行動

7.2.1

意思決定プロセス

7.3

購買プロセスにおける主要なステークホルダーおよび評価基準

7.3.1

購買プロセスにおける主要なステークホルダー

7.3.2

主要な購買基準

7.4

導入障壁および内部的な課題

7.5

各種アプリケーションにおける未充足ニーズ

8

用途別ラボオートメーション市場

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表17点

93

8.1

はじめに

8.2

創薬

8.2.1

創薬開発期間の短縮が市場を牽引

8.2.2

ハイスループットスクリーニング

8.2.2.1

自動化技術との統合が化合物の迅速な特定を支援します

8.2.3

化合物管理

8.2.3.1

主要プレーヤーによる製品・サービスの提供が成長を支えます

8.2.4

ADMEスクリーニング

8.2.4.1

創薬におけるADMEスクリーニングへの需要の高まりが、このセグメントを牽引するでしょう。

8.2.5

化合物の計量および溶出試験

8.2.5.1

ユーザーの介入なしに精度と業務効率を向上させる可能性があり、成長を促進するでしょう。

8.2.6

その他の創薬用途

8.3

診断

8.3.1

診断における精度と効率化のための自動化機器の必要性

8.3.2

前処理/検体調製

8.3.2.1

自動化により、精度と生産性を向上させながら、エラーを最小限に抑え、人件費を削減します。

8.3.3

酵素免疫測定法(EIA)

8.3.3.1

EIAプロセスの自動化に対する需要の高まり

8.3.4

サンプルの分配、分割、およびアーカイブ

8.3.4.1

相互作用のモニタリングの容易さと、この分野を牽引するためのチューブ操作の削減の必要性

8.4

ゲノミクス

8.4.1

成長を促進するためのゲノミクス分野における自動化の応用拡大

8.5

プロテオミクス

8.5.1

プロテオームデータセットの複雑さを軽減するためのロボティクスへの需要

8.6

微生物学

8.6.1

精度と効率の向上が需要を支える

8.7

その他の用途

9

製品別ラボオートメーション市場

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 85のデータ表

110

9.1

はじめに

9.2

自動ワークステーション

9.2.1

自動液体処理システム

9.2.1.1

自動化統合ワークステーション

9.2.1.1.1

ワークステーションの用途の拡大

9.2.1.2

ピペッティングシステム

9.2.1.2.1

各セクターにおける自動ピペッティングシステムの用途

9.2.1.3

試薬ディスペンサー

9.2.1.3.1

主要企業による先進技術の採用

9.2.1.4

マイクロプレートウォッシャー

9.2.1.4.1

マイクロプレートウォッシャーがもたらす多大なメリット

9.2.2

マイクロプレートリーダー

9.2.2.1

マルチモードマイクロプレートリーダー

9.2.2.1.1

フィルター式リーダー

9.2.2.1.2

モノクロメーター式リーダー

9.2.2.1.3

ハイブリッドリーダー

9.2.2.2

シングルモードマイクロプレートリーダー

9.2.2.2.1

蛍光リーダー

9.2.2.2.2

吸光度リーダー

9.2.2.2.3

発光リーダー

9.2.3

自動ELISAシステム

9.2.3.1

ELISAシステムへの自動化の統合により、さらなるメリットが得られます

9.2.4

自動核酸精製システム

9.2.4.1

自動核酸抽出システムの幅広い用途

9.3

既製の自動ワークセル

9.3.1

前処理の自動化

9.3.1.1

前処理自動化システムによる効率の向上

9.3.2

後処理の自動化

9.3.2.1

革新的な自動化製品の発売

9.3.3

ラボの完全自動化

9.3.3.1

その利点にもかかわらず、完全自動化はほとんどのラボで導入が困難です。

9.4

ソフトウェア

9.4.1

検査室情報管理システム

9.4.1.1

人為的ミスの最小化と効率の向上

9.4.2

電子実験ノート(ELN)

9.4.2.1

ELN のデータセキュリティとユーザーフレンドリーなインターフェース

9.4.3

実験室実行システム

9.4.3.1

LES は、ペーパーレスで生産性の高い環境を提供します。

9.4.4

科学データ管理システム

9.4.4.1

研究における SDMS の利用拡大

9.5

ロボットシステム

9.5.1

ロボットアーム

9.5.1.1

柔軟性、精度、およびロボットアームの応用拡大に向けた機能強化

9.5.2

トラックロボット

9.5.2.1

主要企業が提供する革新的な製品

9.5.3

協働ロボット

9.5.3.1

大きな市場の可能性を秘めた、急速に拡大するロボット技術

9.5.4

移動ロボット

9.5.4.1

重要な技術動向とソフトウェアとの統合

9.6

自動倉庫システム(AS/RS)

9.6.1

自動倉庫システム(AS/RS)は創薬において重要な役割を果たしています

9.7

その他のラボオートメーション機器

10

エンドユーザー別ラボオートメーション市場

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8点

168

10.1

はじめに

10.2

バイオテクノロジーおよび製薬企業

10.2.1

正確性へのニーズが自動化の需要を牽引しています

10.3

病院および診断検査室

10.3.1

自動化が迅速かつ正確な結果への需要に応えています

10.4

研究機関および学術機関

10.4.1

バイオテクノロジーおよびライフサイエンス研究の増加

10.5

環境試験研究所

10.5.1

効率向上のための環境試験研究所への自動化の導入

10.6

法医学研究所

10.6.1

より良い成果を得るために法科学分野で自動化を導入する主要企業

10.7

食品・飲料産業

10.7.1

食品・飲料産業におけるロボットアームの利用拡大

10.8

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AST 5764

- 工業用アミノ酸の世界市場

- ベンチトップ型眼底カメラの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のタンタル(V)エトキシド市場

- ペイントローラーの市場レポート:生地別(合成、混合)、フレームサイズ別(短、中、大)、エンドユーザー別(住宅、商業、工業)、地域別 2024-2032

- 有機抗菌剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- ビタミンK3(Menadione)の世界市場

- 世界の食品&飲料用先進包装市場(~2031年): 種類別(調整雰囲気包装、アクティブ包装、スマート包装)、素材別(プラスチック、紙&板紙、ガラス、金属)、包装形態別、用途別、地域別

- 2-プロペニルメチルスルフィド(CAS 10152-76-8)の世界市場2020年~2025年、予測(~2030年)

- 飲料安定剤の世界市場

- MarketReport.jp

- 仮想クライアントコンピューティングソフトウェアのグローバル市場規模調査:コンポーネント別(ソリューション、サービス)、展開別(ホスト型、オンプレミス型)、企業規模別(大企業、中小企業)、エンドユース別、地域別予測:2022-2032年

- アフェレーシスの世界市場(~2031):製品別、処置別、用途別、技術別、エンドユーザー別