市場概要

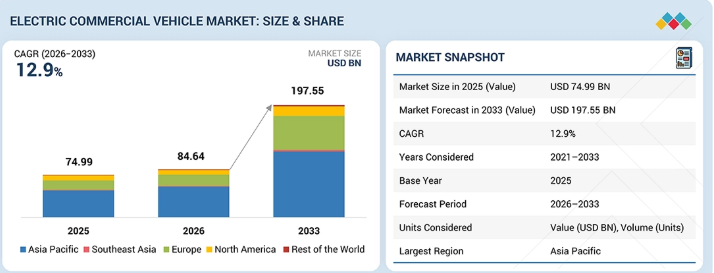

電気商用車の市場規模は、2026年の846億4000万米ドルから、2033年までに1975億5000万米ドルへと、年平均成長率(CAGR)12.9%で拡大すると予測されています。この市場は、排出ガス規制の強化、政府によるインセンティブや電動化政策の拡充、および運行事業者に対する運営コストと二酸化炭素排出量の削減圧力の高まりによって牽引されると見込まれています。バッテリー技術の進歩、バッテリーコストの低下、充電インフラの拡充により、都市部および地方の輸送用途において、電気商用車の実用性が向上しています。Eコマースの成長やラストマイル配送の需要拡大により、電気バンや小型商用車フリートへの需要が高まっている一方、公共交通機関の電動化やゼロエミッション貨物輸送回廊への投資が、電気バスや電気トラックの導入を後押ししています。中国、ドイツ、フランス、インド、米国などの国々は、電気商用車に対する財政的インセンティブやインフラ支援を強化しています。欧州、中国、米国、インドの各国政府は、商用輸送向けに、より厳格なCO2排出基準、ゼロエミッション貨物輸送の義務化、および低排出ゾーン規制を導入しています。欧州連合(EU)の大型車両向けCO2基準、カリフォルニア州の「先進クリーントラック規制」、中国の「新エネルギー車政策」といった施策により、物流および公共交通部門全体で、電気トラック、バス、配送車両の導入が加速しています。

電気商用車の市場規模と予測:

2025年の市場規模:749億9,000万米ドル

2026年の市場規模:846億4,000万米ドル

2033年の売上高予測:1,975億5,000万米ドル

成長率:2026年から2033年までのCAGR(年平均成長率)12.9%

2021年から2033年までのデータが利用可能です

主なポイント

アジア太平洋地域は、予測期間中、電気商用車市場を牽引すると見込まれています。同地域は、2026年の542億米ドルから2033年には1,160億米ドルへと、年平均成長率(CAGR)11.5%で成長すると予測されています。

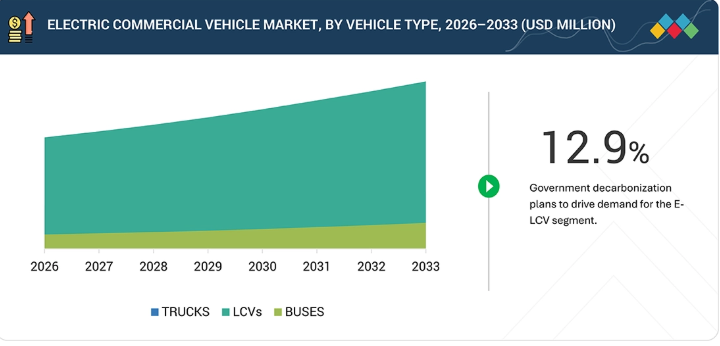

車種別では、電気トラックセグメントが予測期間中、電気商用車市場を牽引すると見込まれています。このセグメントは、貨物輸送の電動化が進むことを背景に、2026年の262億米ドルから2033年には598億米ドルへと、年平均成長率(CAGR)12.5%で拡大すると予測されています。

駆動方式別では、BEV(バッテリー式電気自動車)セグメントが、予測期間中に電気商用車市場を牽引すると見込まれています。このセグメントは、2026年の1億2,656万米ドルから2033年には3億2,186万米ドルへと、年平均成長率(CAGR)14.3%で拡大すると予測されています。

バッテリーの種類別では、2026年から2033年にかけて、LFPセグメントが最も急速に成長するセグメントになると予測されています。

バッテリー容量別では、60~120 kWセグメントが、予測期間中に電気商用車市場を牽引すると見込まれています。このセグメントは、2026年の4,139万米ドルから2033年には1億5,358万米ドルへと、年平均成長率(CAGR)20.6%で成長すると予測されています。

出力別では、ELCV(小型電気商用車)への需要拡大を背景に、100 kW未満のセグメントが最も急速に成長すると予測されています。

航続距離別では、予測期間中、150マイル未満のセグメントが電気商用車市場を牽引すると予測されています。

用途別では、予測期間中、「ラストマイル配送」セグメントが最も急速に成長すると見込まれています。

電気商用車市場は、主にXCMG CLOBAL(中国)、SANY GROUP(中国)、FAW Group(中国)、CNHTC(中国)、Yutong Bus Co. Ltd.(中国)といった中国の企業や、Daimler AG(ドイツ)、AB Volvo(スウェーデン)、Stellantis(オランダ)などのグローバル企業が主導しています。

電気商用車市場における主要な新興企業としては、タタ・モーターズ(インド)、アショク・レイランド(インド)、イヴェコ(イタリア)、ゴールデン・ドラゴン(中国)、MAN SE(ドイツ)などが挙げられます。

電気商用車市場は、輸送の脱炭素化に対する政府の注目の高まり、車両排出ガス規制の強化、燃料費および運用コストの上昇、ならびに総所有コスト(TCO)の低減を求める車両保有事業者の意向の高まりによって牽引されています。バッテリー技術の進歩、車両の航続距離の向上、および公共・車庫用充電インフラの拡充は、物流、公共交通、商用モビリティの各分野における導入をさらに加速させています。また、Eコマースの活発化や都市部での配送需要の増加も、電気バン、トラック、バスの導入を後押ししています。今後数年間、市場では、大規模なフリートの電動化、大容量充電ネットワークの整備、バッテリーリース、およびセカンドライフバッテリーモデルを通じて機会が生まれ、電気輸送のバリューチェーン全体に新たな収益源が創出される見込みです。

顧客の顧客に影響を与えるトレンドと変革

商用電気自動車市場のトレンドは、導入初期段階から、高度なフリート管理および充電機能を備えたより広範な普及段階へと移行しつつあります。現在、市場収益は主に、標準的なバッテリーシステムと基本的なテレマティクス機能を搭載した電気バス、小型商用車、および中型配送トラックにおける新たなユースケースによって牽引されています。しかし、今後の成長は、コネクテッド・フリート・プラットフォーム、自動運転技術、そして高度なバッテリー管理システム、AI ベースの分析、スマート充電ソリューションを統合した多種多様な電気商用車(ECV)によってもたらされると予想されます。OEM各社は、これらの技術を統合することで、ECVのダウンタイムを削減し、各国が脱炭素化計画を達成できるよう支援しています。

主要企業・市場シェア

市場エコシステム

電気商用車(ECV)市場のエコシステムは、原材料サプライヤー、ティア1およびティア2の部品メーカー、バッテリーメーカー、充電インフラプロバイダー、商用車OEMが関与する垂直統合型のサプライチェーンによって支えられています。原材料サプライヤーは、バッテリーセル、高電圧配線システム、軽量シャーシ構造、および電気駆動系コンポーネントに必要な、リチウム化合物、銅、アルミニウム、特殊鋼などの重要な原材料を供給しています。ティア2サプライヤーは、バッテリー管理、回生ブレーキ、およびインテリジェント車両制御システムを支える半導体、パワーモジュール、センサー、熱管理システム、電子制御ユニットを製造しています。ティア1サプライヤーは、電気トラックやバス向けに、先進的なeアクスルシステム、電動パワーステアリング、ADASモジュール、高電圧パワーエレクトロニクス、および駆動系制御ソフトウェアを統合しています。CATL、LG Chem、パナソニックエナジー、サムスンSDIなどのバッテリーメーカーは、商用車向けアプリケーション向けに、セル・トゥ・パック構造、液体冷却技術、高エネルギー密度プラットフォームを備えたLFPおよびNMCバッテリーシステムの生産を拡大しています。OEM各社は、これらすべての技術をECVに統合しています。

地域

アジア太平洋地域が電気商用車市場を牽引しています

アジア太平洋地域は、政府による強力な支援、充電インフラの拡充、および電気トラック、バス、小型商用車の大規模生産により、電気商用車市場で最大のシェアを占めています。この成長は、中国、インド、日本、東南アジア全域における物流車両、公共交通機関、都市部配送ネットワークの電動化が進んでいることに牽引されています。バッテリー製造、バッテリー交換、コネクテッド・フリート技術、およびインテリジェントエネルギー管理システムへの投資増加が、同地域の市場成長をさらに後押ししています。

電気商用車市場の規模とシェア:企業評価マトリックス

XCMG GLOBALは、電気商用車市場において「スタープレイヤー」に分類されています。同社は、ゼロエミッションの産業用および貨物輸送に対する需要の高まりに対応するため、電気大型物流トラックや産業用輸送ソリューションを統合し、大規模に展開することで市場での地位を強化しています。現代自動車(Hyundai Motor Company)は、「主要新興プレイヤー」として認識されています。同社は、電気トラックやバスの開発、および地域・国際市場での導入を通じて、電気商用車のラインナップを拡大しているからです。

主要市場プレイヤー

XCMG GLOBAL (China)

SANY GROUP (China)

FAW GROUP (China)

CNHTC (China)

YUTONG BUS (China)

BYD (China)

Dongfeng Motor (China)

BAIC (China)

Daimler Group (Germany)

AB Volvo (Sweden)

Hyundai Motors (South Korea)

NFI (Canada)

Ford Motors (US)

Tesla (US)

【目次】

1

はじめに

34

2

エグゼクティブ・サマリー

41

3

プレミアム・インサイト

46

4

市場概要

バッテリー技術の進歩とエネルギー管理を活用し、商用車両の課題を克服することで、成長の機会を切り拓きます。

51

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

バッテリー技術の進歩

4.2.1.2

Eコマースおよび物流の成長

4.2.2

制約要因

4.2.2.1

積載量の制限と利用率の低さ

4.2.2.2

バッテリーの寿命が短いこと

4.2.3

機会

4.2.3.1

バッテリー交換および超急速充電の開発

4.2.3.2

利用率の高い商用車両の運用に向けたエネルギー管理エコシステム

4.2.4

課題

4.2.4.1

積載能力を損なうことなく高エネルギー密度を実現すること

4.2.4.2

大型商用車用途におけるシャーシの統合、車両の耐久性、および駆動系の効率性

4.3

未解決のニーズと未開拓分野

4.3.1

実環境下での信頼性の高い性能

4.3.2

車両基地における充電およびエネルギー管理の簡素化

4.3.3

エコシステム統合とデータ活用の限界

5

業界の動向

電気自動車市場の成長は、世界の輸送、サプライチェーン、および投資戦略を一新しています。

62

5.1

マクロ経済指標

5.1.1

はじめに

5.1.2

GDPの動向と予測

5.1.3

電気商用車市場の動向

5.1.4

世界の自動車・輸送産業の動向

5.2

サプライチェーン分析

5.3

エコシステムマッピング

5.3.1

充電インフラプロバイダー

5.3.2

ティアIIサプライヤー

5.3.3

ティアIサプライヤー

5.3.4

原材料供給業者

5.3.5

バッテリーメーカー

5.3.6

OEM

5.4

価格分析

5.4.1

主要企業の平均販売価格(ASP)の推移(電気トラックの車種別、2025年)

5.4.2

地域別の平均販売価格の推移、2023年~2025年

5.5

貿易分析

5.5.1

輸入シナリオ(HSコード8704)

5.5.2

輸出シナリオ(HSコード8704)

5.6

主要な会議およびイベント(2026年~2027年)

5.7

顧客の事業に影響を与えるトレンドとディスラプション(変革) 5.8

5.8

投資シナリオ 5.9

5.9

ケーススタディ分析 5.9.1

電気バスへの投資評価 5.9.2

ノルウェーにおける電気トラックのユーザー体験 5.9.3

ノルウェーにおけるバッテリー式電気トラックのユーザー体験

5.9.3

バーモント州の公共部門向け電気自動車フリート

5.9.4

公共交通機関における電気バスの導入評価

5.9.5

物流業務における電気ピックアップトラックの導入に関する評価

5.10

ビジネスモデルの機会に関する考察

5.10.1

車両運営事業者

5.10.2

保険会社

5.10.3

モビリティプラットフォーム

5.11

イスラエル・イラン戦争の影響

5.11.1

はじめに

5.11.2

エネルギー市場の混乱

5.11.3

運営コストへの影響

5.11.4

市場需要のシフト

5.11.5

サプライチェーンおよび現地化への影響

5.11.6

戦略的市場見通し

5.12

EU・インド貿易協定の影響分析

5.12.1

はじめに

5.12.2

EUの関税

6

OEMおよびサプライヤー分析

電気自動車部品分野における地域リーダーを発見し、OEMの戦略とコスト効率の再構築を図ります。

87

6.1

はじめに

6.2

電気バス

6.2.1

総所有コスト(TCO)分析:内燃機関バス対電気バス

6.2.2

OEMおよび地域別の電気バス用駆動モーターサプライヤー

6.2.2.1

アジア太平洋地域:駆動モーターサプライヤー

6.2.2.2

欧州:駆動モーターサプライヤー

6.2.2.3

北米:駆動モーターサプライヤー

6.2.3

電気バスのバッテリーセルサプライヤー(OEMおよび地域別)

6.2.3.1

アジア太平洋地域:バッテリーセルサプライヤー

6.2.3.2

欧州:バッテリーセルサプライヤー

6.2.3.3

北米:バッテリーセルサプライヤー

6.3

電気トラック

6.3.1

TCO 分析:内燃機関車対電気自動車

6.3.2

電気トラックの駆動モーターサプライヤー(OEM および地域別)

6.3.2.1

アジア太平洋地域:駆動モーターサプライヤー

6.3.2.2

欧州:駆動モーターサプライヤー

6.3.2.3

北米:駆動モーターサプライヤー

6.3.3

電気トラックのバッテリーセルサプライヤー(OEMおよび地域別)

6.3.3.1

アジア太平洋地域:バッテリーセルサプライヤー

6.3.3.2

欧州:バッテリーセルサプライヤー 6.3.3.2

6.3.3.3

北米:バッテリーセルサプライヤー 6.4

電気LCV 6.4.1

TCO分析:内燃機関(ICE)対電気自動車(EV) 6.4.2

電気LCV用バッテリーセルサプライヤー(OEMおよび地域別) 6.4.2.1

アジア太平洋地域:バッテリーセルサプライヤー 6.4.2.2

北米:バッテリーセルサプライヤー 6.4.2.3

欧州:バッテリーセルサプライヤー 6.4.3.1

電気LCV用バッテリーセルサプライヤー(OEMおよび地域別)

6.4.2.1

アジア太平洋地域:バッテリーセルサプライヤー

6.4.2.2

欧州:バッテリーセルサプライヤー

6.4.2.3

北米:バッテリーセルサプライヤー

7

電気商用車市場における技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIを活用したフリート分析とエッジコンピューティングは、電気商用車の効率性とコネクティビティに革命をもたらしています。<

99

7.1

技術分析

7.1.1

はじめに

7.1.2

主要な新興技術

7.1.2.1

AIを活用したフリート分析と予測運用

7.1.2.2

車載処理のためのエッジコンピューティング

7.1.2.3

高性能バッテリーシステムと急速充電技術

7.1.2.4

デポのエネルギー経済性

7.1.2.5

バッテリースワップとフリート充電インフラストラクチャ

7.1.3

補完的技術

7.1.3.1

充電の所有モデル

7.1.3.2

リアルタイムの車両群接続性と低遅延データ通信

7.1.3.3

GNSS に基づく車両追跡およびルート最適化

7.1.3.4

無線(OTA)ソフトウェア更新フレームワーク

7.1.4

関連技術

7.1.4.1

フリートテレマティクスおよび遠隔車両モニタリング

7.1.4.2

バッテリーライフサイクルの収益化

7.1.4.3

ソフトウェア定義型フリート運用

7.1.4.4

バッテリー残存価値のベンチマーク

7.1.4.5

バッテリーライフサイクルの収益化

7.1.4.6

セカンドライフ固定型蓄電市場

7.1.4.7

利用実績に基づく保険および運転行動分析

7.1.4.8

循環型経済の経済学

7.1.4.9

スマートシティの交通監視システム

7.2

技術・製品ロードマップ

7.3

特許分析

7.3.1

特許一覧

7.4

将来の応用分野

7.4.1

リスク予測と事故防止

7.4.2

スマートシティおよび交通エコシステムとの統合

7.4.3

車載インテリジェンスとヒューマン・マシン・インタラクション(HMI)

7.5

AI/生成AIが電気商用車市場に与える影響

7.5.1

主なユースケースと市場の可能性

7.5.1.1

電気商用車における主要なAI/生成AIのユースケース

7.5.1.2

市場の潜在力

7.5.2

電気商用車市場におけるメーカー/OEMが採用しているベストプラクティス

7.5.2.1

AI主導の統合パターン

7.5.3

電気商用車市場におけるAI導入に関する事例研究

7.5.3.1

テスラのAIを活用した車両群およびバッテリーの最適化

7.5.3.2

ボルボ・トラックのコネクテッド電気商用車群インテリジェンス

7.5.3.3

サムサラのAIを活用した電気自動車向けフリート管理

7.5.3.4

ジオタブの予測型EV分析プラットフォーム

7.5.4

相互接続されたエコシステムと市場プレイヤーへの影響

7.5.5

AI統合型電気商用車の導入に対する顧客の準備状況

8

持続可能性と規制環境

持続可能な交通規制を形作る、世界各国のEVインセンティブと基準について探ります。

118

8.1

規制環境

8.1.1

国別の規制

8.1.1.1

オランダ

8.1.1.2

ドイツ

8.1.1.3

フランス

8.1.1.4

英国

8.1.1.5

中国

8.1.1.6

米国

8.1.2

規制機関、政府機関、およびその他の組織

8.1.3

業界基準

8.2

サステナビリティの取り組み

8.3

サステナビリティへの影響および規制政策の取り組み

8.4

認証、表示、および環境基準

8.4.1

商用電気自動車市場に関連する認証、表示、および環境基準

9

顧客環境と購買行動

商用電気自動車の購入に影響を与えるステークホルダーの影響力と未充足のニーズを特定します。

132

9.1

意思決定プロセス

9.2

主要なステークホルダーと購入基準

9.2.1

購入プロセスにおける主要なステークホルダー

9.2.2

購入基準

9.3

導入の障壁と内部的な課題

9.4

さまざまなエンドユーザーにおける未充足ニーズ

10

車種別電気商用車市場

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 24のデータ表

136

10.1

はじめに

10.2

小型商用車

10.2.1

ラストマイル配送の電動化が進み、成長を牽引する見込みです。

10.3

トラック

10.3.1

中型トラック

10.3.1.1

地域配送の電動化が進み、導入を促進する見込みです。

10.3.2

大型トラック

10.3.2.1

市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱炭素化目標の引き上げ 10.3.2.1.1 市場成長を加速させる貨物輸送の脱

主要な業界インサイト

11

推進方式別商用電気自動車市場

2033年までの市場規模および成長率予測分析(台数ベース) | データ表6つ

149

11.1

はじめに

11.2

バッテリー式電気自動車(BEV)

11.2.1

政府による強力な支援とバッテリー価格の低下が需要を後押しする見込みです。

11.3

プラグインハイブリッド電気自動車(PHEV)

11.3.1

プラグインハイブリッド技術が商用車フリートの電動化を後押ししています。

11.4

主要な業界インサイト

12

バッテリータイプ別商用電気自動車市場

2033年までの市場規模および成長率予測分析(台数ベース) | データ表6つ

155

12.1

はじめに

12.2

NMC

12.2.1

高密度かつコンパクトなサイズが市場を牽引する見込みです。

12.3

LFP

12.3.1

手頃な価格と優れた安全性が市場を牽引する見込みです。

12.4

主要な業界インサイト

13

商用電気自動車市場(出力別)

2033年までの市場規模および成長率予測分析(台数ベース) | データ表8つ

161

13.1

はじめに

13.2

100 kW未満

13.2.1

都市部での配送向け電気軽商用車の導入拡大が市場を牽引

13.3

100~250 kW

13.3.1

中型商用車フリートの電動化が進展し、市場を牽引する見込みです。

13.4

250 kW超

13.4.1

市場を牽引する大型電気貨物輸送および都市内物流の拡大

13.5

主要な業界インサイト

14

航続距離別電気商用車市場

2033年までの市場規模および成長率予測分析(台数ベース) | データ表8表

168

14.1

はじめに

14.2

150マイル未満

14.2.1

Eコマースの拡大が短距離電気商用車の需要を牽引しています。

14.3

151~300マイル

14.3.1

運輸業界における電気トラックおよびバスの需要増加が市場を牽引する見込みです。

14.4

300マイル以上

14.4.1

長距離大型電気トラックの導入拡大が市場を牽引する見込みです。

14.5

主要な業界インサイト

15

用途別電気商用車市場

2033年までの市場規模および成長率予測分析(台数ベース) | データ表2つ

175

15.1

はじめに

15.2

ラストマイル配送

15.2.1

ラストマイル配送の成長が電気バンの導入を牽引しています。

15.3

フィールドサービス

15.3.1

フィールドサービス業務の拡大が電気サービスバンの導入を牽引しています。

15.4

物流サービス

15.4.1

物流ネットワークの拡大が、電気バンおよびトラックの導入を促進しています。

15.5

長距離輸送

15.5.1

持続可能な輸送への取り組みが市場を牽引します。

15.6

ごみ収集車

15.6.1

責任ある廃棄物収集に対する社会の意識の高まりが市場を牽引するでしょう。

15.7

主要な業界インサイト

16

商用電気自動車市場(構成部品別)

| 4つのデータ表

180

16.1

はじめに

16.2

バッテリーパック

16.3

車載充電器

16.4

電気モーター

16.5

インバーター

16.6

DC-DCコンバーター

17

商用電気自動車市場(バッテリー容量別)

2033年までの市場規模および成長率予測分析(台数ベース) | データ表14件

185

17.1

はじめに

17.2

60 KWH未満

17.2.1

地域輸送向けコンパクト電気バンの採用拡大が市場を牽引する見込みです。

17.3

60~120 KWH

17.3.1

プレミアムバンおよびピックアップトラックに対する政府の政策が市場を牽引する見込みです。

17.4

121~200 KWH

17.4.1

プレミアムピックアップトラックやバスにおける電動化の普及拡大が市場を牽引します。

17.5

201~300 KWh

17.5.1

航続距離の向上により市場の成長が促進されます。

17.6

301~500 KWh

17.6.1

長距離走行が可能な電気商用車への需要の高まりが市場を牽引します。

17.7

500 KWH 以上

17.7.1

Eコマースおよび小売セクターの成長が市場を牽引します。

17.8

主要な業界インサイト

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 6196

- マリンエレクトロニクススフィア市場:グローバル予測2025年-2031年

- 真空補助ポンプの世界及び日本市場2026年:種類別(直列接続、並列接続)

- 世界の無細胞タンパク質合成市場規模・予測:製品別(消耗品、機器・装置、キット・試薬)、技術別(ライセート装置、再構成装置)、用途別(創薬、教育、ハイスループットスクリーニング、研究開発、合成生物学、 治療用タンパク質生産、ワクチン開発)、エンドユーザー別(学術・研究機関、受託研究機関、診断検査室、製薬・バイオテクノロジー企業)、発現装置別(真核生物発現装置、原核生物発現装置)、形式別(バッチ形式、連続形式)、地域別予測(2025年~2035年)

- 電気自動車用作動油のグローバル市場規模調査:製品タイプ別(エンジンオイル、クーラント、トランスミッションフルード、グリース)、車両タイプ別(オンハイウェイ車両、オフハイウェイ車両)、推進タイプ別(ハイブリッドEV、バッテリーEV)、充填タイプ別、地域別予測:2022-2032年

- 世界のポータブルリチウムイオン電池発電機市場

- ラクトフェリン製品の世界市場

- イーサネットエキスパンダー市場:グローバル予測2025年-2031年

- レーザーSMPS用コンデンサの世界及び日本市場2026年:種類別(高電圧、低電圧)

- 短距離通信光ファイバーの世界市場2024:メーカー別、地域別、タイプ・用途別

- 産業用書類シュレッダーの世界市場

- 衛星レーザー通信端末の世界及び日本市場2026年:種類別(LEO-LEO、LEO-GEO、GEO-GEO)

- 唇増大の世界市場規模は2033年までにCAGR 7.9%で拡大する見通し