市場概要

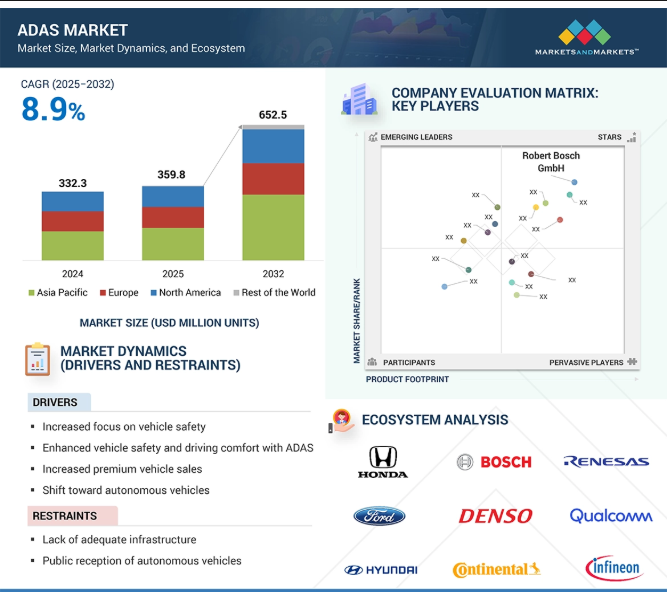

先進運転支援システムの世界市場規模は、2025年に3億5,980万台と評価され、予測期間中の年平均成長率は8.9%で、2032年には6億5,250万台に達すると予測されています。機械学習、AIアルゴリズム、センサー・フュージョンの進歩により、ADASソフトウェアはより洗練され、コスト効率も向上し、レーダーやLiDARのような高価なハードウェアへの依存度が低下しています。Teslaは、カメラベースのTesla VisionシステムによってLiDARへの依存を減らし、先導してきました。ADASにおけるハードウェアからソフトウェア主導のイノベーションへのシフトにより、自動車メーカーはコストを削減し、機能を向上させ、OTA(Over-the-Air)アップデートによる将来のアップグレードに柔軟に対応することができます。これらのアップデートにより、ハードウェアを変更することなく、アダプティブ・クルーズ・コントロールや緊急ブレーキなどの機能が継続的に強化され、車両が技術的に最新の状態に保たれます。センサー・フュージョンとリアルタイム・データ処理を最適化することで、ソフトウェア中心のADASソリューションは自律走行車の進化を加速し、安全性と性能を向上させ、自動車セクターを牽引しています。

ドライバー ADASによる快適性と安全性の向上

自動車部門は、安全性と利便性の両方を高めることを目的とした継続的な改善により、安全性と運転支援技術を急速に進化させています。トヨタやホンダなどの大手OEMは、死角検知、リアクロストラフィックアラート、レーンキーピングアシスト、前方衝突警告、自動緊急ブレーキなどの機能を、さまざまな車種に標準装備するようになってきています。一方、キャデラック(アメリカ)、テスラ(アメリカ)、日産(日本)、BMW(ドイツ)などのグローバルメーカーは、ドライバー支援をさらに高めるために、レベル3(L3)の自律走行システムを積極的に開発しています。これに先立ち、ステランティスは2025年2月に独自のSTLA AutoDriveプラットフォームを発表し、レベル3の自律走行技術への参入を示すことで、自律走行モビリティに向けて大きく飛躍しました。高度なクルーズコントロールと快適な運転に対する消費者の需要の高まりが、ADAS市場を後押ししています。これらのシステムは、ヒューマンエラーを減らし、交通安全を向上させ、利便性を高めることを目的としています。安全な車間距離を維持するために車速を調整するアダプティブ・クルーズ・コントロールのような機能は、長時間の移動におけるドライバーの疲労軽減に役立ちます。さらに、自動駐車アシストや渋滞アシストなどの機能は、駐車や渋滞道路のナビゲートなどのタスクを簡素化し、全体的な運転体験を大幅に向上させます。AAA Foundation for Traffic Safetyの調査によると、ADAS搭載車は傷害関連事故が最大25%減少しており、その安全上の利点が浮き彫りになっています。

制約: インフラの不足

ADAS技術は、自動車の安全性と効率性において有望な進歩をもたらしますが、その有効性は、特に通信ネットワークや道路インフラなどの分野における支援インフラに大きく依存しています。ADASが効果的に機能するためには、整備された道路、車線標示、GPS接続などの基本的なインフラが必要です。V2VおよびV2X通信がうまく機能するには、堅牢なインフラと強力な接続性が必要です。高速道路では、車線変更、物体の検出、車間距離、交通情報、ナビゲーションやコネクティビティなどのサービスが、特に半自動運転トラックや自律走行トラックにとって重要です。しかし、高速道路はネットワーク接続が限られていることが多いため、車両は常にクラウドデータに接続することはできません。メキシコ、ブラジル、インドなどの新興国では、先進国に比べて高速道路のITインフラの整備が遅れています。適切なインフラがなければ、V2I通信やリアルタイムの交通データ統合など、特定のADAS機能の機能が制限されたり、効果がなくなったりする可能性があります。地域全体で標準化されたインフラがないため、自動車メーカーにとって統合の問題が生じ、ADASのシームレスな導入が妨げられる可能性があります。インフラ投資が不足している可能性のある地方や低開発地域では、ADAS技術のユーティリティや信頼性が損なわれ、消費者へのアピールに影響を与え、市場浸透が遅れる可能性があります。

機会: 自律走行型ライドシェアの将来

自律走行車は、事故を減らし、交通渋滞を緩和し、交通を合理化することを目的として、人間の関与を最小限に抑えて運行します。Lyft、Uber、ホンダ、トヨタ、テスラなどの企業が自律走行車のプロトタイプを積極的に開発しており、アルファベット傘下のWaymoは2024年11月、ロサンゼルスで自律走行ライドシェアリングの商用サービスを開始しました。2025年3月、Lyftは自律走行車の提供を強化するため、早ければ2025年夏にもドライバーレスのライドサービスを開始する計画を発表。2025年2月、WeRideは北京でRobotaxiの最新モデルGXRを使った完全無人の有料自律走行サービスを開始する認可を取得。この傾向は、今後4~7年間のADAS市場を牽引するシェアード・モビリティの有望な将来を示しています。モビリティ・アズ・ア・サービスへのシフトは、自動車メーカーにとっても、従来の1回限りの購入モデルとは異なる、有利な機会をもたらします。モビリティをサービスとして扱うことで、メーカー各社は大きな収益源を生み出し、既存の自動車ビジネスモデルに挑戦することができます。この新しいアプローチは、車両1台あたりの利益ではなく、トリップ1回あたりの利益を優先させるもので、自動車セクターの収益視点に変革をもたらし、モビリティに対する社会の見方を変える可能性があります。

課題:高い統合コスト

ADASは、採用する機能や技術によって構成が異なるさまざまなコンポーネントで構成されています。これらのシステムには通常、マイクロコントローラー・ユニット、電子制御ユニット、レーダー、LiDAR、超音波、画像、無線、レーザー、赤外線センサーなどの各種センサーが含まれます。これらのコンポーネントのセットアップとコストは、自動車セグメントと搭載されるADASの種類によって異なります。さらに、OEMはドライバーを支援または警告するためにヒューマン・マシン・インターフェースを組み込みます。現在のドライバー・アシスタンス機能は、ドライバーへの注意喚起、車速の調整、車外または車内の状況に基づくエンジン燃料供給の管理などを目的としています。これらの機能は高度な技術を必要とするため、ADASに複雑さとコストが加わり、プレミアム車への搭載が制限されています。自律走行車に対する需要の高まりと消費者の期待は、OEM間の競争を激化させ、自動車分野の技術革新を促進しています。規制遵守もまた、自動車におけるソフトウェア駆動型電子部品の使用の増加とともに技術革新を促進します。しかし、消費者の需要や規制によって新しいADAS機能が搭載されると、自動車全体のコストが上昇します。これはプレミアムカーにとっては懸念事項ではありませんが、小型セグメントにとっては重要な要因です。車両コストの上昇はADAS市場の成長に影響を与える可能性があり、自動車メーカーは効率的な運転支援機能を競争力のある価格で提供するよう求められています。

主要企業・市場シェア

ADAS市場のエコシステムには、OEM、ティア1サプライヤー、自律走行車開発者、ソフトウェアおよびシステム・プロバイダ、プロセッサ(SoC)プロバイダ、センサー・プロバイダが含まれます。主なADASプロバイダーには、Robert Bosch GmbH(ドイツ)、Continental AG(ドイツ)、Denso Corporation(日本)、ZF Friedrichshafen AG(ドイツ)、Magna International Inc.(カナダ)などがあります。

ハードウェアの提供に基づくと、予測期間中、超音波センサー・セグメントがADAS市場をリードすると予測されます。

超音波センサーは、基本的な駐車支援アプリケーションから、死角検出、車線変更支援、ドライバー・モニタリングなどのより複雑な機能へと進化しています。この進化は、センサーの精度、小型化、他の車両システムとの統合が進み、最新の車両でより包括的な安全機能を実現できるようになったことが背景にあります。ADASでは、トランシーバー超音波センサーが超音波を電気信号に変換することで重要な役割を果たしています。超音波センサーは、主に駐車時や自動駐車時などの近距離を検知するために使用されます。このセンサーは、高周波の音波を発信し、物体に当たって跳ね返ってくるまでの時間を測定することで、物体までの距離を計算します。このセンサーは通常、車のフロントバンパーとリアバンパーに設置され、近くの車や障害物を検知します。通常、3メートルの範囲内であれば問題なく動作しますが、角度のある物体を検出する場合や、信号の干渉により制限が生じる場合があります。しかし、超音波センサーはあらゆる気象条件下でも作動するため、多様な環境設定において信頼性を確保することができます。株式会社デンソーやValeoなどのセンサーは、大手OEMに超音波センサーを提供しています。例えば、Valeo Groupは、BMW AGの2025年1シリーズと3シリーズのEV車モデルに超音波センサーを提供しました。

自律性のレベルに基づくと、L3セグメントは予測期間中に最も速い速度で成長すると予測されています。

アイ・オフ」車両と呼ばれることもあるL3車両は、道路を走行中に自動車がすべてを処理するため、ドライバーは座ってリラックスすることができます。ADASコンポーネントとソリューションに関連する急速な進歩とコストの低下は、ADAS市場の成長を促進すると予想されます。L3オートメーションは、ヨーロッパでは特定の地域に限定されています。例えば、2024年12月、メルセデス・ベンツはドイツでDRIVE PILOTレベル3システムを拡張し、指定された高速道路で時速95kmまでの自動運転をサポートするようになりました。このシステムにより、ドライバーは特定の条件下で積極的な運転から解放され、承認された運転区域内での快適性と安全性が向上します。さらに、XPeng(中国)は、2025年半ばまでに準L3機能を、2025年末までに完全なL3機能を発表することを目指しています。これにより、自動車エンジニアや研究者は自律走行車の開発サイクルを加速させ、コストのかかる物理テストの必要性を減らし、安全で信頼性の高い自律走行技術の展開を加速させることが期待されます。

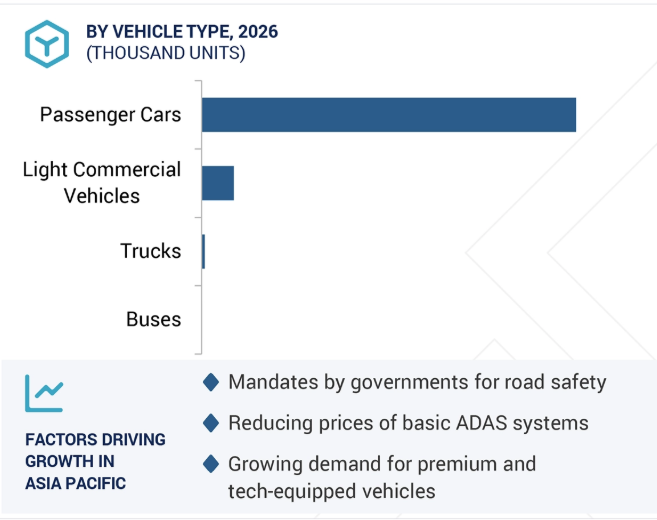

予測期間中、アジア太平洋地域がADAS市場で最大のシェアを占めると予測されています。この地域の各国政府は、新車へのADAS機能の搭載を義務付ける厳しい交通安全規制を導入しています。例えば、インド政府は2026年4月以降、ドライバーの眠気と注意力の警告、死角情報、高度な緊急ブレーキなどの機能の搭載を提案しています。中国やインドなど世界最大級の自動車市場が存在するこの地域では、年間数百万台の自動車が販売されています。交通安全に対する消費者の意識の高まりと、車内の快適性と安全性の向上に対する需要が、ADASの採用をさらに後押ししています。さらに、センサーとソフトウェアのコスト削減と技術向上により、中国のような国々ではこれらのシステムがより利用しやすくなっており、乗用車と商用車の両方への幅広い導入が促進されています。

2025年4月、コンチネンタルのオートモーティブ・グループ・セクターは、2025年9月に予定されているスピンオフとIPOを経て、「オウモビオ」に社名を変更しました。アウモビオは独立企業として、安全運転、コネクテッド運転、自律走行をサポートする先進の電子モビリティ・ソリューションに注力します。同社が提供する製品には、センサーシステム、スマートディスプレイ、ブレーキ技術、快適性技術に加え、ソフトウェア定義および自律走行車向けのソフトウェアプラットフォームおよびアシスタンスシステムが含まれます。

2025年4月、モービルアイ(イスラエル)はADASプロジェクトでヴァレンス・セミコンダクター(イスラエル)と提携。MIPI A-PHY規格に準拠したヴァレンス社のVA7000チップセットは、モービルアイ社のEyeQ6ベースの先進運転および自律走行プログラム用のセンサーとコンピューティング・ユニット間の車内接続システムの構築に使用されます。

2025年4月、ヴァレオ(フランス)はルノーグループ(フランス)と提携し、ルノーの最新モデル「グランド・コレオス」にヴァレオ・スマートセーフティ360(VSS360)システムを搭載。VSS360は、安全運転と駐車支援機能を提供する新しいターンキーL2/L2+ドライバーアシスタンスシステムです。スマートフロントカメラ、レーダー、検知アルゴリズム、先進機能を搭載。

モービルアイは2025年3月、ハンズオフ、アイズオンの運転を低コストで実現するソフトウェア定義システム、サラウンドADASを発表しました。これは、自律走行車向けに開発されたモービルアイの高度なソフトウェアを使用し、単一のEyeQ6 High SoC上で動作します。このシステムは、複数のカメラやレーダーを含む最大11個のセンサーを使用し、AI、コンピュータービジョン、REMクラウドソースマッピング、ドライビングポリシー、無線アップデートなどの技術を組み合わせています。主な機能には、高速道路や特定道路での時速130kmまでのハンズオフ運転、周囲の衝突回避、車線サポート、低速加速制御、自動車線変更、スマート・パーキング、ドライバー・モニタリングなどがあります。

ADAS市場トップ企業リスト

ADAS市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。ADAS市場の主要プレーヤーは以下の通り。

Robert Bosch GmbH (Germany)

Continental AG (Germany)

ZF Friedrichshafen AG (Germany)

Denso Corporation (Japan)

Magna International Inc. (Canada)

Mobileye (Israel)

Aptiv (Ireland)

Valeo (France)

Hyundai Mobis (South Korea)

NVIDIA Corporation (US)

NXP Semiconductors (Netherlands)

Autoliv (Sweden)

Astemo Ltd. (Japan)

Horizon Robotics Inc. (China)

Advanced Micro Devices, Inc. (US)

【目次】

はじめに

33

研究方法論

44

要旨

61

プレミアムインサイト

66

市場概要

71

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 車の安全性への注目の高まり- ADASによる車の安全性と運転の快適性の向上- プレミアム車の販売台数の増加- 自律走行車へのシフト- 政府の規制と安全基準 RESTRAINTS- 支援インフラの不足- 自律走行車に対する社会的評価 OPPORTUNITIES- 自律走行車技術の進歩- 5Gの自動車ネットワークへの統合- IoTの組み込みの増加- EVメーカーによる運転体験と安全性の向上- 将来の自律走行車への警戒- 革新的なLiDAR技術- 5. 自動車ネットワークにおける 5G の統合 – IoT の導入の増加 – EV メーカーによる運転体験と安全性の向上 – 自律走行車の将来 – 主要新興企業による革新的な LiDAR 技術 課題 – ADAS 統合にかかるコストの高さ – ADAS におけるセンサーの信頼性問題への対応 市場ダイナミクスの影響分析

5.3 価格分析 カメラユニットの地域別平均販売価格動向(2022~2024 年) ライダーの地域別平均販売価格動向(2022~2024 年) レーダーセンサーの地域別平均販売価格動向(2022~2024 年) 超音波センサーの地域別平均販売価格動向(2022~2024 年

5.4 エコシステム分析 Oems Tier-1 サプライヤー 自律走行車開発者 ソフトウェア・システムプロバイダー ライダーシステムプロバイダー レーダーシステムプロバイダー カメラサプライヤー プロセッサー(Soc)メーカー センサーコンポーネントサプライヤー

5.5 サプライチェーン分析

5.6 ケーススタディ分析 タタ・エルクシがロボタクシーを設計し、先進的なアダス・ソリューションで自律走行を加速 リノベーションは初の自動車グレードのデータ管理プラットフォームを開発、 General Motors社は、GM車の安全システムの有効性を評価 モメンタ社は、mpilotパーキングを展示 コンラッド・テクノロジー社は、アダス・センサー・パッケージと信頼性テストを実施 NVIDIA社は、オープンな自律走行車開発プラットフォームを提供 ZF社は、AIをリリースルネサスは、アダスおよび自動運転アプリケーション向けのディープラーニング開発を強化 ヴェロダイン・センサは、Autonomoustuffのオープン・オートノミー・パイロットを開始 オートクルーズは、amdの自動車向けsoc-powered adasおよびimsを導入 メルセデス・ベンツは、信頼性の高い解析によるアダスの検証にansys optislangを使用

5.7 投資と資金調達のシナリオ

5.8 特許分析

5.9 技術分析 はじめに 主要技術 – 集中型車両コンピューティングのためのコックピット-ADAS統合プラットフォーム – 運転支援および自動運転のための高精度ローカライゼーションシステム – 運転および駐車の自動化のためのソフトウェアベースのビデオ知覚システム – 人工知能 – センサーフュージョン 主要技術 – 自律走行車: サイバーセキュリティとデータプライバシー – 車両対クラウド – 車両対歩行者 – 車両対インフラ – 車両対車両 – 車両におけるIoTの統合 – 協調型アダプティブ・クルーズ・コントロール – セルラーV2X ADJACENT TECHNOLOGIES – ライドヘイリングを再形成する自動運転車両

5.10 サプライヤーの分析

5.11 主要メーカーのADAS提供モデル別ADAS提供モデル TESLA TOYOTA CORPORATION- Corolla- Camry- RAV4 NISSAN MOTOR, LTD.

5.12 セミオートノマス・オートノマス・ビークルの展開 L3、L4、L5 メルセデス・ベンツAG、バイドゥ、ディディ、ポニー.ai、ヒュンダイ、ウェイモ、ボルボ、アインライド

5.13 アダス・ソリューション・プロバイダーの機会

5.14 アダス統合とアクセシビリティの動向

5.15 貿易分析 輸入データ 輸出データ

5.16 関税と規制の状況 関税データ 規制機関、政府機関、その他の組織の主要規制

5.17 主要会議とイベント(2025-2026年

5.18 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.19 顧客ビジネスに影響を与えるトレンド/破壊的要因

5.20 ジェネレーティブAIの影響

5.21 L2/L3とL4自律走行スタックの主な違いに関するMMの洞察

5.22 次世代アダスと自動運転を支える高性能チップに関するMNMの洞察

5.23 モビリティとトラック輸送におけるL4への進展に関するMNMの洞察

5.24 2025年アメリカ関税導入の影響概要 自動車用最終製品および部品に対する主な国別関税率- 北米-ヨーロッパ-アジア太平洋 ADAS市場に及ぼす2025年アメリカ関税の影響

ADAS市場、自動車種類別

170

6.1 導入

6.2 高級車と中価格帯セグメントでアダスの採用が増加する乗用車が成長を牽引

6.3 小型商用車はアダス技術への投資増が成長を牽引

6.4 半自律型公共交通におけるバスの技術革新が成長を牽引

6.5 より安全で効率的な物流サービスに対するトラックのニーズが成長を牽引

6.6 主要な洞察

アダス市場:電気自動車の種類別

179

7.1 導入

7.2 バッテリー電気自動車

7.3 燃料電池電気自動車

7.4 ハイブリッド電気自動車

7.5 プラグインハイブリッド電気自動車

7.6 主要インサイト

アダス市場、システム種類別

189

8.1 導入

8.2 アダプティブ・クルーズ・コントロールのプレミアムおよび中級車モデルへの統合が成長を牽引

8.3 アダプティブ・フロント・ライトがプレミアム・セグメント車の需要を高め、成長を牽引

8.4 自動緊急ブレーキ(AEB)機能のトップOEMモデルへの標準化が成長を牽引

8.5 低照度環境に対応する次世代画像センサーの死角検出機能の導入が成長を牽引

8.6 クロス・トラフィック・アラートがプレミアム車や中級車への採用を拡大し、成長を牽引

8.7 交通安全強化と事故防止を目的としたドライバー・モニタリング・システムの導入が成長を牽引

8.8 衝突回避技術の採用が増加する前方衝突警告が成長を牽引

8.9 インテリジェント・パーク・アシスト 中価格帯および高級車の利便性向上への高い需要が市場を牽引

8.10 車線変更による事故を防止する車線逸脱警報が市場を牽引

8.11 視認性と安全性を高めるナイトビジョンシステムの乗用車への搭載が市場を牽引

8.12 より安全な道路を実現する歩行者検知システムの革新が市場を牽引

8.13 道路標識認識技術の進歩によるスマート運転の実現が市場を牽引

8.14 タイヤ空気圧モニタリング・システム:タイヤ空気圧を分析し、車両の安全性を提供する能力 が成長を牽引

8.15 渋滞アシスト機能により運転の快適性を最適化する能力が成長を牽引

8.16 主要インサイト

アダス市場、ハードウェア提供別

215

9.1 導入

9.2 中級車におけるレベル2以上の運転支援パッケージの採用が増加するカメラユニットが成長を牽引

9.3 自律走行システムの採用が増加するライダーが市場を牽引

9.4 レーダーセンサー 4Dイメージング・レーダー技術の進歩が成長を牽引

9.5 センサ精度の継続的改善と小型化が成長を牽引する超音波センサ

9.6 ECUS

9.7 その他

9.8 主要産業の洞察

アダス市場、ソフトウェア提供別

238

10.1 導入OEM製品、ソフトウェア別

10.2 ミドルウェア

10.3 アプリケーション・ソフトウェア

10.4 オペレーティングシステム

アダス市場:自律性レベル別

242

11.1 導入

11.2 L1 中型車セグメントでの採用増加が市場を牽引

11.3 l2 プレミアム車に対する需要の高まりが市場を牽引

11.4 L3 自律走行車技術の進歩が市場を牽引

11.5 L4 急速な開発が進行中

11.6 L5 従来型のハンドル、ブレーキ、ペダルを持たない計画

11.7 主要な洞察

アダス市場、車両クラス別

250

12.1 はじめに

12.2 アジア太平洋 中国 インド 日本 韓国 タイ インドネシア その他のアジア太平洋地域

12.3 ヨーロッパ ドイツ フランス イタリア ロシア 英国 トルコ スペイン その他の地域

12.4 北米 アメリカ カナダ メキシコ

12.5 その他の地域 ブラジル 南アフリカ イラン

…

【本レポートのお問い合わせ先】

レポートコード:AT 2068

- 交換用エアコンプレッサーポンプの世界市場2025:メーカー別、地域別、タイプ・用途別

- 電動バルブアクチュエータ市場2025年(世界主要地域と日本市場規模を掲載):直動式、多回転式、クォーターターン式

- 尿素過酸化水素の世界市場

- 三防塗料市場2025年(世界主要地域と日本市場規模を掲載):アクリルコンフォーマルコーティング、シリコーンコンフォーマルコーティング、ポリウレタンコンフォーマルコーティング、エポキシ樹脂コンフォーマルコーティング、その他

- 金属板抵抗器の世界市場2025:メーカー別、地域別、タイプ・用途別

- ドローン用リチウムイオン電池の世界市場

- 冷却水制御弁市場2025年(世界主要地域と日本市場規模を掲載):2方向、3方向、その他

- 世界の生物学的安全性試験製品&サービス市場(2026年~2033年):製品別(試薬&キット、サービス、機器)、用途別(ワクチン&治療薬、遺伝子治療、幹細胞)、試験別、地域別

- 世界のゼロ・ウェイスト包装市場・予測 2025-2034

- 大型冷却ファン(200mm以上)市場2025年(世界主要地域と日本市場規模を掲載):遠心ファン、軸流ファン、その他

- 世界の自動車衝突修理市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 印刷機械市場2025年(世界主要地域と日本市場規模を掲載):デジタル印刷機械、オフセット印刷機械、フレキソ印刷機械、グラビア印刷機械、スクリーン印刷機械、その他