市場概要

ヘルスケアにおけるAI市場の概要

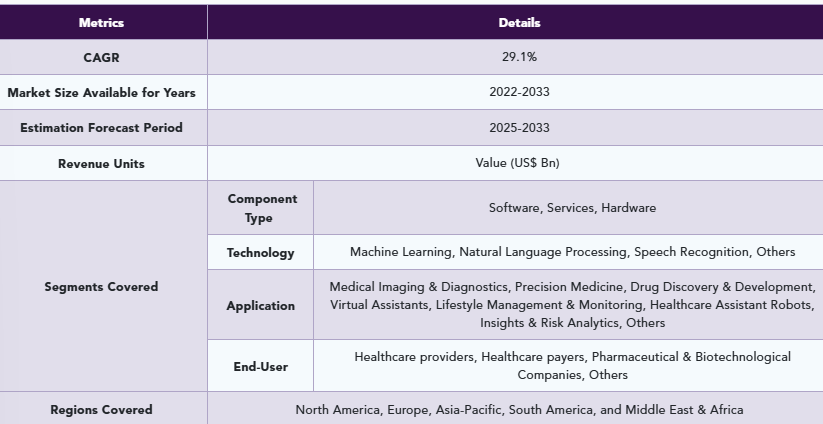

ヘルスケアにおけるAI市場は、2024年に276億4,000万米ドルに達し、2033年には3,059億6,000万米ドルに達すると予測され、予測期間2025年〜2033年のCAGRは30.1%で成長する見込みです。

ヘルスケアにおけるAI世界市場は、初期段階で回復力と上向きの成長を示し、2022年の179億1,000万米ドルから2023年には220億2,000万米ドルへ。

ヘルスケアにおける人工知能とは、臨床上の意思決定、診断、治療計画、患者モニタリング、業務効率の向上を目的とした、機械学習、自然言語処理、コンピュータビジョン、予測分析などの技術の展開を指します。

この成長を促進する主な要因には、慢性疾患の発生率の上昇、世界人口の高齢化、早期かつ正確な疾患検出の必要性、電子カルテやウェアラブルなどのソースからの医療データの急激な増加などがあります。

医療画像解析、個別化医療、創薬、バーチャルアシスタント、遠隔患者モニタリングなどの分野では、AIによって迅速な診断、コスト削減、患者の転帰改善が可能になるため、ビジネスチャンスが豊富です。

市場を形成する主な動向としては、AIを搭載した診断ツールの普及、臨床試験や医薬品開発におけるAIの統合、管理自動化のためのAIの採用、イノベーションと実装を加速するための政府・民間両部門からの投資の拡大などが挙げられます。

ヘルスケアにおけるAI市場のダイナミクス 促進要因

効率性と精度の向上に対する需要の高まり

効率性と正確性の向上に対する需要の高まりは、世界のヘルスケアにおけるAI市場の主要な促進要因です。医療システムが患者数の増加、複雑な管理プロセス、医療データの急増に直面する中、業務の効率化とヒューマンエラーの削減が急務となっています。

AI技術は、データ入力、請求処理、予約スケジューリングなどの日常的な管理業務を自動化することで、こうした課題に対処します。診断においては、AIを搭載したアルゴリズムは、医療画像や患者データを驚くべきスピードと精度で分析することができ、微妙なパターンや異常の検出において、しばしば人間の能力を上回ります。

さらに、業界の主要企業は、ヘルスケアにおけるAI世界市場の成長を促進するような主要な取り組みや製品の発売を行っています。例えば、2024年4月、世界保健機関(WHO)は、Smart AI Resource Assistant for Healthの略であるS.A.R.A.H.の発売を発表しました。この革新的なデジタル・ヘルス・プロモーターのプロトタイプは、生成型人工知能(AI)を搭載し、「私の健康、私の権利」をテーマとする世界保健デーに先立ち、公衆衛生への取り組みを強化するために設計されています。

また、2024年10月には、Amazon One Medicalが高度なAI技術をヘルスケアサービスに統合し、Amazon BedrockやAWS HealthScribeを含むAWSのジェネレーティブAIサービスを活用して、医師が時間を節約し、患者ケアを強化できるようにしました。これらすべての要因が、世界のヘルスケアにおけるAI市場を牽引しています。

ヘルスケアにおけるAI市場のダイナミクス 阻害要因

データ・セキュリティとプライバシーに関する懸念

医療システムにおけるAIは、電子カルテ(EHR)、医療画像、個人健康情報(PHI)などの大量の機密患者データへのアクセスに大きく依存しています。このようなデータは機密性が高く、その保護は患者の信頼を維持し、法律や規制の基準を遵守する上で極めて重要です。

例えば米国では、医療保険の相互運用性と説明責任に関する法律(HIPAA)が、PHIの管理に関する厳格なガイドラインを定めています。医療機関は、採用するAIテクノロジーがこれらの規制に完全に準拠していることを確認する必要があります。この規制には、患者データの機密性、完全性、可用性を保護する強固なセーフガードの実装が含まれます。例えば、医療で使用されるジェネレーティブAIツールは、包括的なセキュリティ評価を受け、規制の遵守を保証するために署名された業務提携契約(BAA)が必要です。

ヘルスケアにおけるAI市場のセグメント分析

世界のヘルスケアにおけるAI市場は、コンポーネントタイプ、テクノロジー、アプリケーション、エンドユーザー、地域に基づいてセグメント化されます。

コンポーネントタイプ:

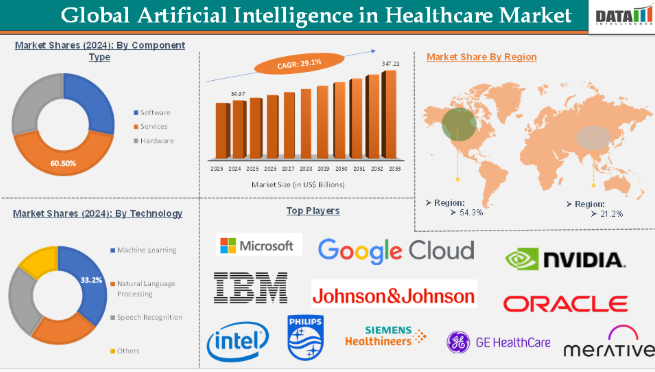

ソフトウェア分野がヘルスケアにおけるAI世界市場の60.5%を占める見込み

2022年、ソフトウェアセグメントは最も急成長しているセグメントの1つであり、137.1億米ドルに達し、2023年にはさらに168.7億米ドルに増加します。

ソフトウェア分野は、世界のヘルスケアにおけるAI市場において重要かつ急速に拡大している要素です。このセグメントには、臨床判断支援や診断から患者管理や管理自動化まで、医療提供のさまざまな側面を強化するために設計された、幅広いAI主導のアプリケーションやプラットフォームが含まれます。

AIヘルスケア・ソフトウェアには、医療画像分析、予測分析、自然言語処理(NLP)、バーチャル・ヘルス・アシスタント、電子カルテ(EHR)統合などのソリューションが含まれます。例えば、AIを搭載した診断ツールは、X線、MRI、CTスキャンなどの放射線画像を高い精度で分析し、がん、心血管疾患、神経疾患などの病気を早期に発見できるよう臨床医を支援します。予測分析ソフトウェアは、機械学習アルゴリズムを活用して患者の転帰を予測し、リスクのある集団を特定し、治療計画を最適化することで、患者ケアと資源配分の改善につながります。

さらに、業界の主要企業は、ヘルスケアにおけるAI世界市場の成長を促進する製品を発表しています。例えば、2025年5月、Iodine Software社は、病院や医療システムの収益サイクル管理を最適化するために設計された次世代AIソリューション、AwarePre-Billを発表しました。この新しい事前請求ツールは、特に退院後の段階を対象としており、患者が施設を出た後の不完全または不正確な文書化やコーディングのために、病院が収益を逃すことがよくあります。

ヘルスケアにおけるAI市場の地域別分析

北米がヘルスケアにおけるAI世界市場の54.3%を占める見込み

北米のヘルスケアにおけるAI市場は大幅な成長を目撃し、2023年の125億5,000万ドルから2024年には推定157億6,000万ドルに増加。

北米、特に米国は、高度に発達した医療システムと電子カルテ(EHR)の普及により、AIソリューションのシームレスな統合を可能にしています。多様な情報源からの医療データが爆発的に増加しているため、これらの情報を効率的に解釈・活用し、患者の転帰や業務効率の改善につなげるための高度な分析とAIが必要となっています。

ウェアラブルデバイス、IoTセンサー、リアルタイムの患者データの利用など、ヘルスケアの急速なデジタル化は、AIアプリケーションのための豊かな環境を作り出しています。機械学習、ディープラーニング、自然言語処理は、診断の強化、治療の個別化、ワークフローの合理化にますます使用されるようになっています。

医療従事者も患者も、業務効率、診断精度、個別化ケアを改善するAIの可能性をますます認識するようになり、これらの技術に対するより幅広い受け入れと投資が促進されています。マイクロソフト、エヌビディア、インテル、アマゾンウェブサービスなどの大手テクノロジー企業は、AIヘルスケアソリューションを積極的に開発・展開しています。テクノロジー企業、医療提供者、製薬企業間の戦略的コラボレーションは、イノベーションと採用を加速させています。

例えば、2024年2月、ニュージャージー州のCitiusTechは、医療機関がAI主導のヘルスケアソリューションにおける信頼性、品質、信頼性という重要な要件を満たすことができるよう特別に設計された、業界初のGen AI Quality & Trustソリューションを発表しました。このプラットフォームにより、企業はより高い信頼性を持ってジェネレーティブAIアプリケーションを設計、開発、統合、監視できるようになり、企業全体の採用と拡張性をサポートします。

同様に、2024年6月、ニュージャージー州を拠点とするコグニザントは、Google Cloudとの拡張ジェネレーティブAIパートナーシップの一環として、ヘルスケア大規模言語モデル(LLM)ソリューションの初期スイートを発表しました。この提携は、AIを活用して、業務効率の向上、患者ケアの改善、管理業務の効率化など、ヘルスケア分野における重要な課題に取り組むことに焦点を当てたものです。

大手テクノロジー企業によるこのような重要な取り組みは、世界のヘルスケア分野におけるAI市場において、北米の支配的な力としての地位を強化し、イノベーションの推進、採用の加速、AIを活用したヘルスケアソリューションの品質と信頼性に関する新たな基準の設定につながっています。

主要企業・市場シェア

ヘルスケア分野におけるAI市場の主要企業

ヘルスケアにおけるAI市場における世界の主要プレーヤーには、Intel Corporation、Koninklijke Philips N.V.、Microsoft、Siemens Healthcare GmbH、NVIDIA Corporation、Merative、GE Healthcare、Medtronic、Google(Alphabet Inc.)、Arterys Inc.(Tempus)、IBM、Google、Itrex Group、Oracle、Medidata、Merck、IQVIA、Epic System Corporation、Cognizantなどがあります。

主要開発

2025年2月、Innovaccer Inc.は「Agents of Care」の発売を発表しました。これは、医療現場における反復的で価値の低い作業を自動化し、スタッフ不足による作業量の増加を管理するために設計された、事前訓練済みのAIエージェント群です。

2025年2月、セールスフォースは、Agentforce for Healthとして知られるヘルスケア向けの既製AIツールの新しいスイートを発表しました。

2024年12月、DexCom社は独自のGenerative AI(GenAI)プラットフォームを発表し、グルコースバイオセンシング技術にGenAIを統合した最初の持続型グルコースモニター(CGM)メーカーとなりました。DexcomのGenAIプラットフォームは、高度なAIを活用して個人の健康データパターンを分析し、ライフスタイルの選択とグルコースレベルとの直接的な関連性を明らかにし、ユーザーの代謝の健康状態を改善するための実用的な洞察を提供します。

2024年11月、日本ではヘルスケアのイノベーターが、放射線技師や外科医の能力を強化し、患者ケアと業務効率を向上させる「リアルタイムの超能力」を提供するAI拡張システムを開発しています。

2024年10月、マイクロソフトはヘルスケア向けクラウドの大幅な進化を発表し、ヘルスケア提供の改善を目的とした人工知能の機能強化をいくつか発表しました。これらの機能強化には、Azure AI Studioの新しいヘルスケアAIモデル、Microsoft Fabricのデータ機能の強化、Copilot Studioの開発者ツールなどが含まれます。

2024年6月、コグニザントは、Vertex AIプラットフォームやGeminiモデルなどのジェネレーティブAI技術を活用し、Google Cloudと共同で開発した初のヘルスケア大規模言語モデル(LLM)ソリューション・スイートを発表しました。

2024年3月、エヌビディア・ヘルスケアは、創薬、医療技術(MedTech)、デジタルヘルスを推進することを目的としたジェネレーティブAIマイクロサービス群を発表しました。このイニシアチブには、ヘルスケア開発者が生物学、化学、画像処理、ヘルスケアデータ管理などのさまざまなアプリケーションでジェネレーティブAIの最新の進歩を活用できるようにする、クラウドに依存しない25の新しいマイクロサービスのカタログが含まれています。

2024年9月、Harrison.aiは放射線科に特化したビジョン言語モデル「Harrison.rad.1」の提供を開始し、ヘルスケア人工知能の著しい進歩を示しました。このモデルは放射線医学分野の特定のニーズに対応するよう設計されており、医療用画像処理および診断におけるAIの能力を強化します。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと主要な要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- コンポーネントタイプ別スニペット

- 技術別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 効率性と精度の向上に対する需要の高まり

- AIを活用した創薬・研究への投資

- XX

- 阻害要因

- データのセキュリティとプライバシーに関する懸念

- 高い導入コスト

- 機会

- AIを活用した遠隔患者モニタリング(RPM)の拡大

- XX

- ドライバー

- 影響要因

- インパクト分析

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最も売れているブランドを持つ確立されたリーダー

- 確立された製品を持つマーケットリーダー

- CXOの視点

- 最新動向とブレークスルー

- 規制と償還の状況

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

- 主要オピニオンリーダー

- 市場リーダーとパイオニア

- ヘルスケアにおけるAIの世界市場:コンポーネントタイプ別

- 市場イントロダクション

- 分析および前年比成長率分析(%):コンポーネントタイプ別

- 市場魅力度指数:コンポーネントタイプ別

- ソフトウェア

- ソフトウェア

- 市場規模分析と前年比成長率分析(%)

- サービス

- ハードウェア

- 市場イントロダクション

- ヘルスケアにおけるAIの世界市場、テクノロジー別

- 市場規模

- 分析および前年比成長率分析(%):技術別

- 市場魅力度指数、技術別

- 機械学習

- 導入

- 市場規模分析と前年比成長率分析(%)

- 自然言語処理

- 音声認識

- その他

- 市場規模

- ヘルスケアにおけるAIの世界市場:用途別

- はじめに

- 分析および前年比成長率分析(%):用途別

- 市場魅力度指数(用途別

- 医療画像・診断*分野

- 導入

- 市場規模分析とYoY成長率分析(%)

- 精密医療

- 創薬・医薬品開発

- バーチャルアシスタント

- ライフスタイル管理・モニタリング

- ヘルスケアアシスタントロボット

- インサイト&リスク分析

- その他

- はじめに

- ヘルスケアにおけるAIの世界市場:エンドユーザー別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- ヘルスケアプロバイダー

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 医療費支払者

- 製薬・バイオテクノロジー企業

- その他

- 製品紹介

- ヘルスケアにおけるAIの世界市場、地域別

- はじめに

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):コンポーネントタイプ別

- 市場規模分析とYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):コンポーネントタイプ別

- 市場規模分析とYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):コンポーネントタイプ別

- 市場規模分析およびYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):コンポーネントタイプ別

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):コンポーネントタイプ別

- 市場規模分析およびYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- はじめに

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- インテル コーポレーション

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去の製品売上高と予測

- 製品販売量

- インテル コーポレーション

- 財務概要

- 企業収益

- 地域別売上高シェア

- 売上予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

- 地域別売上高シェア

- 企業収益

-

- Koninklijke Philips N.V.

- Microsoft

- Siemens Healthcare GmbH

- NVIDIA Corporation

- Merative

- GE Healthcare

- Medtronic

- Google (Alphabet Inc)

- Arterys Inc. (Tempus)

- IBM

- Itrex Group

- Oracle

- Medidata

- Merck

- IQVIA

- Epic System Corporation

- Cognizant (*LIST NOT EXHAUSTIVE)

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- 会社概要とサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HCIT9622

- 世界の宅配ロボット市場(2025 – 2030):種類別、積載量別、車輪数別、制限速度別、エンドユーザー別、地域別分析レポート

- 世界のADASレベル3&レベル4市場(~2032年):コンポーネント別(ハードウェア、ソフトウェア、サービス)、車両種類別、地域別

- 世界の食品甘味料市場(2024 – 2031):種類別、用途別、地域別分析レポート

- 世界のミニ冷蔵庫市場・予測 2025-2034

- 自動車用アラミド繊維の世界市場(~2030):種類別、用途別、地域別

- 汎用プラスチックのグローバル市場規模調査、タイプ別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリスチレン、ABS、ポリエチレンテレフタレート、ポリメタクリル酸メチル)、最終用途産業別(包装、建設、消費財、自動車、エレクトロニクス、繊維、医療・医薬品)、地域別予測:2022-2032年

- 世界のライドシェアリング市場規模&シェア見通し-予測動向・成長分析 2025-2034

- 世界の合成ミルク市場(2025 – 2032):種類別、形態別、供給源別、流通チャネル別、エンドユーザー別、地域別分析レポート

- 配合飼料の世界市場規模は2031年までにCAGR 4.5%で拡大する見通し

- PTFE微粉化粉末の世界市場2025:種類別(モノマー重合、樹脂分解)、用途別分析

- セルカウント(細胞計数)分光光度計市場:グローバル予測2025年-2031年

- ダブルチャンバーティーバッグ包装の世界市場2025:種類別(PLA繊維紙、プラスチック繊維紙、プラスチック不織布、不織布)、用途別分析