市場概要

AIプラットフォーム市場は力強い成長を遂げており、2025年の約182億2,000万米ドルから2030年には943億米ドルを超え、予測期間中の年平均成長率は約38.9%を記録すると予測されています。GitHubのOctoverse Report 2023によると、AIに特化したリポジトリは2023年に世界で9,200万件作成されており、AI開発プラットフォームやツールへの依存度が高まっていることを反映しています。Stack Overflowの2024年調査では、プロの開発者の44%がワークフローでAI支援開発ツールを利用していることが明らかになりました。Anthropic社が50万件の開発者とAIのやり取りを分析した結果、AIのリクエストの59%以上が、主にユーザーインターフェイス開発をターゲットとするウェブに特化した言語に関係していました。

市場にプラスの影響を与えているセグメントには、AI開発フレームワーク、自動機械学習(AutoML)、MLOpsプラットフォーム、ノーコード/ローコードAIソリューションなどがあり、モデルの迅速な展開と運用のスケーラビリティを実現しています。大規模な言語モデルを中心とするジェネレーティブAIの普及は、プラットフォーム機能を変革し、コード生成とコンテンツ開発を合理化します。また、クラウドベースのAIプラットフォームの台頭は、中小企業や企業全体での採用を促進しており、AIプラットフォーム・ソリューションは、主要産業における自動化とデジタルトランスフォーメーションの重要な実現要素として位置付けられています。

推進要因 クロスモデル・オーケストレーションとエージェント型ワークフロー統合の需要

マルチモデルおよびマルチエージェントオーケストレーションに対する需要の高まりは、AIプラットフォームの展望を根本的に再構築しています。企業は、単純なチャットボットアプリケーションを超え、検索支援生成(RAG)、ツール使用エージェント、連鎖型 LLM システムなど、複雑で目標指向のエージェント型ワークフローを導入しています。これらのワークフローでは、複数のAIモデル、サードパーティのAPI、社内のナレッジベース、特殊なプラグインをシームレスに統合する必要があります。複雑さが増すにつれ、依存関係を管理し、エージェント間でコンテキストを受け渡し、異種コンポーネント間で一貫したタスク実行を保証できるオーケストレーション層が必要となります。このオーケストレーションは、スケーラビリティと効率性にとって非常に重要です。例えば、1つのAIワークフローに、自然言語理解用のモデル、コード生成用のモデル、推論用のモデルが含まれるかもしれません。

プラットフォームは、これらのコンポーネントをリアルタイムで調整し、コンテキスト・メモリを管理し、フォールバックやエスカレーション戦略を処理する必要があります。企業はまた、ベンダーのロックインを避けるためにモジュール性と相互運用性を求め、多様なモデルやツールをサポートするオープンで拡張可能なプラットフォームへの需要を促進しています。堅牢なオーケストレーション機能を提供するAIプラットフォームは、企業が自律的に動作し、ドメインにまたがる複雑なタスクを処理する、適応力のあるインテリジェントなシステムを構築することを可能にする、基盤となるインフラストラクチャとなります。この機能は、企業のAI導入における競争上の差別化要因として急速に台頭しています。

制約:推論と微調整のコストが高い

高い推論コストと微調整コストは、特に中小企業(SME)にとって、AIプラットフォーム市場の大きな阻害要因となっています。AIプラットフォームはスケーラブルでカスタマイズ可能なソリューションを約束する一方で、主にモデルのトレーニング、微調整、リアルタイム推論にかかる基礎的な計算需要は、最適化にもかかわらず依然として高価です。ほとんどのプラットフォームは大企業を想定して構築されており、強力だがリソース集約的なツールを提供するため、大規模なクラウド・コンピューティングやオンプレミスのインフラを必要とします。中小企業にとって、これらのコストは利用可能な予算を超えることが多く、実験から本番への移行を難しくしています。パラメータ効率に優れた手法や事前に訓練されたモデルが提供されている場合でも、データの準備、統合、デプロイメント、継続的なモデルの監視を含む総所有コストは、法外な金額になることがあります。

その結果、多くの中小企業は、AIプラットフォームの採用を遅らせたり、基本的な機能に限定したり、あるいは、よりシンプルで低コストのソリューションを優先してAIプラットフォームを完全に避けたりしています。これにより、プラットフォームの成長が大企業に集中するという市場の不均衡が生じ、市場全体の多様性が低下し、エコシステムの発展が遅れます。AIプラットフォームが、より費用対効果の高い階層、軽量な導入オプション、または小規模組織向けの価格設定モデルを導入しない限り、対応可能な市場の大部分は未対応のままであり、本格的なAI導入へのコミットメントを躊躇することになるでしょう。

チャンス AIプラットフォームとビジネス・オートメーション・スタックの融合

AIプラットフォームと、ロボティック・プロセス・オートメーション(RPA)、ビジネス・プロセス・マネジメント(BPM)、ワークフロー・オートメーションなどのビジネス・オートメーション・スタックとの融合は、AIプラットフォーム市場に強力な機会をもたらします。これらのシステムにAIを統合することで、企業は基本的なルールベースの自動化から、リアルタイムで適応するインテリジェントなプロセスオーケストレーションに移行することができます。AIは、自然言語理解、予測分析、意思決定最適化などの認知機能をもたらし、自動化されたワークフローの速度、精度、柔軟性を劇的に向上させます。例えば、AIで強化されたRPAボットは、構造化されていないドキュメントを処理し、例外を理解し、コンテキストを認識した意思決定を行い、手動介入を大幅に削減できます。

BPMシステムは、AIを組み込むことで、ライブ・データ・ストリームとパフォーマンス指標に基づいて自己最適化し、ビジネス・オペレーションをより俊敏で応答性の高いものにすることができます。この統合は、金融、保険、ロジスティクス、ヘルスケアなど、業務効率とコンプライアンスが重要な、データを多用する業界で重宝されます。定型的なタスクの実行にとどまらないエンドツーエンドの自動化に対する需要が高まる中、自動化ツールとのプラグアンドプレイ互換性を提供するAIベンダーは競争力を高めるでしょう。インテリジェンスと自動化の間でシームレスなオーケストレーションを実現するプラットフォームは、大規模なデジタルトランスフォーメーションの推進を目指す企業バイヤーを惹きつけることができるでしょう。

課題 ツールチェーンの断片化によるプラットフォームの疲労

AIシステムを構築・導入している企業は、データ注釈、モデルトレーニング、パフォーマンスモニタリング、導入、ガバナンスのための専門ツールのパッチワークに依存していることがよくあります。これらのツールはそれぞれ高度な機能を提供しているかもしれませんが、多数の切り離されたソリューションを管理することは、運用上の大きな非効率を生み出します。チームは異なるインターフェース、API、ワークフローをナビゲートする必要があり、オンボーディングが複雑化し、コラボレーションが困難になります。このようなツールチェーンの断片化は、開発者やデータサイエンティストがシステムを機能させ続けるために必要な絶え間ないコンテキストの切り替えや統合作業に圧倒されるプラットフォーム疲労を引き起こします。

さらに、バージョンの不一致、一貫性のないメタデータ標準、バラバラの観測可能性は、反復を遅らせ、トレーサビリティにギャップをもたらします。組織がAIへの取り組みを拡大するにつれて、この分断されたツールのエコシステムは負債となり、遅延、コスト増、導入エラーやコンプライアンス違反のリスクの増大を招きます。システムをつなぎ合わせる負担を軽減する、統合されたエンドツーエンドの環境へと進化するプラットフォームの必要性は明らかです。統合プラットフォームは、ワークフローを合理化し、コントロールを一元化し、主に部門横断的なチームにとっての使い勝手を向上させます。このシフトがなければ、断片化されたツールチェーンがエンタープライズAIの制限要因となり、本番環境で再現性、拡張性、信頼性の高い成果を達成することが難しくなる可能性があります。

AIプラットフォーム市場のエコシステムは、4つの主要セグメントで構成されています: AI開発プラットフォーム、AIライフサイクル管理プラットフォーム、AIインフラ&イネーブルメント、AIプラットフォームサービス。これらのカテゴリーには、AIモデルの構築、トレーニング、展開のためのツールやプラットフォーム(開発プラットフォーム)、AIのワークフローやガバナンスの管理(ライフサイクル管理プラットフォーム)、ハードウェアやクラウドリソース(インフラストラクチャ&イネーブルメント)、コンサルティング、展開、統合ソリューションを提供するAIプラットフォームサービスプロバイダ(サービス)が含まれます。エコシステムは、基礎開発からモデルガバナンス、ビジネスイネーブルメントまで、AIバリューチェーン全体でプロバイダーが協力し、インテリジェントな自動化、イノベーションの加速、企業のAI採用を推進する統合ネットワークとして機能します。

主要企業・市場シェア

予測期間中、AI開発プラットフォーム提供セグメントが最大の市場シェアを占める見込み

AI開発プラットフォームは、企業が多様なアプリケーションでAIモデルを効率的に構築、訓練、展開できるようにするため、AIプラットフォーム市場内で最大の市場シェアを占めると予想されます。これらのプラットフォームは、複雑なAI開発プロセスを簡素化する構築済みフレームワーク、統合開発環境、モジュール式ツールキットを提供するため、社内にAIに関する豊富な専門知識を持たない企業でも利用しやすくなっています。AIを活用した自動化、予測分析、自然言語処理、コンピュータ・ビジョン・ソリューションに対する需要が、ヘルスケア、BFSI、小売、製造の各分野で急増していることが、その採用をさらに加速させています。さらに、生成AI、大規模言語モデル、機械学習オペレーション(MLOps)への投資が拡大しており、迅速な実験、コンテンツ生成、展開をサポートするスケーラブルな開発プラットフォームを求める企業が増えています。

大手テクノロジー・プロバイダは、ローコード・インターフェース、事前学習済みモデル、マルチクラウド展開機能、コンプライアンス対応ソリューションなどでプラットフォームを強化し、技術的なユーザーと非技術的なユーザーの使い勝手を向上させています。多様なデータ環境に対応し、ワークフロー全体でAIを統合する必要性により、開発プラットフォームは最新のAI戦略の基盤として位置付けられています。これらの要因が相まって、AIプラットフォーム市場全体におけるAI開発プラットフォームの市場シェアは、その多用途性、拡張性、および各業界における戦略的関連性によって支配的なものとなっています。

予測期間中、モデルデプロイメント&サービング機能セグメントが最も速い成長率を占める見込み

AIプラットフォーム市場において、モデルデプロイメント&サービング機能セグメントが最も高い成長率を示すと予測されています。モデルの開発は非常に重要ですが、企業は現在、プロトタイプから、さまざまなユースケースにわたってリアルタイムの洞察と自動化を提供する本番対応ソリューションへの移行を優先しています。モデル展開およびサービングツールは、スケーラブルなインフラストラクチャ、自動バージョニング、シームレスなAPIベースの統合を提供することで、この移行を簡素化し、AIモデルをライブ環境で効率的に展開できるようにします。エッジAIとハイブリッド・クラウド環境の採用が増加しているため、さまざまなインフラストラクチャ・セットアップに対応できる柔軟なデプロイ・ソリューションの必要性がさらに高まっています。

さらに、継続学習モデル、リアルタイム推論、AI-as-a-Serviceモデル、生成型AIの台頭により、コンテンツ生成、低レイテンシ応答、スケーラブル出力をサポートする堅牢なデプロイメントフレームワークに対する需要が高まっています。企業はコスト最適化とコンプライアンスに重点を置いており、本番環境におけるモデルの監視、再トレーニング、ガバナンスを保証するデプロイメント機能に対する需要が高まっています。AI戦略が実験から価値創出へとシフトする中、モデルの展開と運用に重点を置くことが、企業のAIロードマップの中心になりつつあります。このシフトは、世界中の業界全体でモデル展開とサービング・ソリューションの急成長に拍車をかけています。

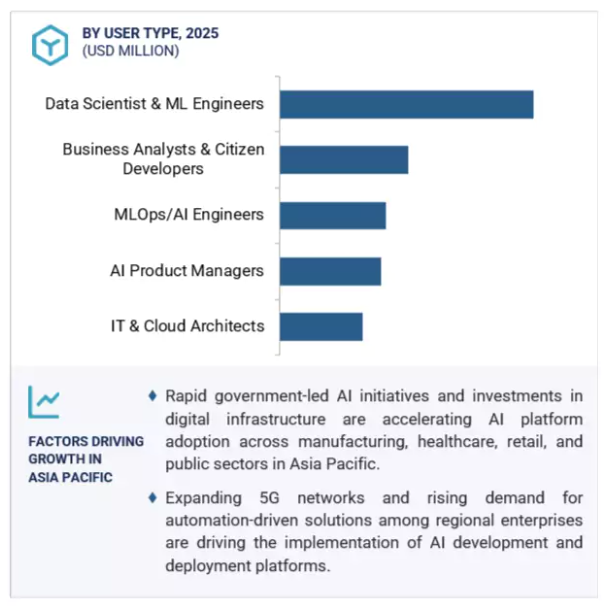

アジア太平洋地域は、いくつかの連動した要因により、予測期間中にAIプラットフォーム市場で最も高い成長率を目撃すると予測されています。中国、インド、日本、韓国などの主要経済圏における急速なデジタル変革が、AI開発ツール、ノーコードおよびローコードプラットフォーム、機械学習フレームワーク、生成AI技術の広範な採用を促進しています。中国の次世代AI開発計画やインドの国家AI戦略といった政府の取り組みが、AI能力を構築するための官民の大規模な投資を促進しており、新興企業や企業が自動化、分析、コンテンツ生成、イノベーションのためにAIプラットフォームを活用することを後押ししています。デジタルに積極的な人口が多いため、膨大なデータプールが形成され、AI主導のソリューションに対する需要がさらに高まっています。

また、製造業、医療、BFSI、小売業界では、業務の自動化と顧客体験の向上にますます注力するようになっており、AIプラットフォームの採用が進んでいます。グローバルなAIプラットフォームベンダーの多くは、パートナーシップや投資、現地データセンターを通じて地域プレゼンスを拡大し、需要の拡大に取り組んでいます。アジア太平洋地域は、データサイエンスとソフトウェア開発における費用対効果の高い人材プールと、デジタルインフラの改善により、AIプラットフォームプロバイダーにとって非常に魅力的な市場となっており、世界的に最も急成長している地域市場としての地位を支えています。

2025年5月、グーグルはSAPと提携し、バーテックスAIをSAPのクラウド・ソリューションに統合し、AIを活用した高度な分析と予測を可能にしました。

2025年3月、マイクロソフトはクウェート政府との提携を拡大し、クウェートのビジョン2035に沿ってAIによる変革を加速させました。この提携の重要な側面は、クウェートにAIを活用したAzureリージョンを設立し、現地のAI能力を高めて経済成長を促進することです。

2025年3月、IBMはNVIDIAのAIデータプラットフォーム技術を活用し、AIを大規模に加速させました。この協業により、企業がAIを発見、利用、展開する方法が改善されました。IBMは、NVIDIAのAIプラットフォームをWatson AIおよびデータ・プラットフォームと統合し、AIワークロード向けに最適化されたインフラとソフトウェアを提供します。

2025年3月、OracleとNVIDIAは、企業がAI推論を加速できるよう協業しました。NVIDIAのAI Enterpriseソフトウェアは、Oracle Cloud Infrastructure(OCI)コンソールを通じてネイティブに利用できるようになり、160以上のAIツールと100以上のNVIDIA NIMマイクロサービスへのアクセスが可能になります。両社はまた、NVIDIA cuVSを使用したノーコードAIブループリントの展開や、Oracle Database 23aiにおけるAIベクトル検索の高速化にも取り組んでいます。

AIプラットフォーム市場のトップ企業リスト

AIプラットフォーム市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。AIプラットフォーム市場の主要企業は以下の通りです。

Salesforce

Google

Intel

Microsoft

Oracle

IBM

SAP

AWS

Qualcomm Technologies

Databricks

Vital AI

Rainbird Technologies

Arize AI

Outreach

Salesloft

Infosys

Wipro

HPE

Alibaba Cloud

Palantir

OpenAI

ServiceNow

H2O.ai

Clarifai

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義 包含と除外

1.3 市場範囲 市場セグメンテーション 対象地域 調査対象年

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ 二次データ-主な二次情報源-二次情報源の主要データ 一次データ-一次情報源の主要データ-一次プロファイルの内訳-主要業界インサイト

2.2 市場の分類とデータの三角測量

2.3 市場規模の推定トップダウンアプローチ ボトムアップアプローチ

2.4 市場予測

2.5 本調査の前提条件

2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

4.1 世界のAIプラットフォーム市場における魅力的な機会

4.2 AIプラットフォーム市場、オファリング別、2025年対2030年

4.3 AIプラットフォーム市場、機能別、2025年対2030年

4.4 AIプラットフォーム市場、ユーザー種類別、2025年対2030年

4.5 AIプラットフォーム市場:エンドユーザー別、2025年対2030年

4.6 AIプラットフォーム市場:地域別、2025年対2030年

市場概要

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 AIプラットフォームの進化

5.4 サプライチェーン分析

5.5 エコシステム分析

5.6 投資と資金調達のシナリオ

5.7 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3 ケーススタディ4 ケーススタディ5

5.8 技術分析 主要技術- 技術1- 技術2- 技術3 補完技術- 技術1- 技術2- 技術3 隣接技術- 技術1- 技術2- 技術3

5.9 規制情勢 規制機関、政府機関、その他の組織 主な規制- 北米- ヨーロッパ- アジア太平洋- 中東・アフリカ- 中南米 特許分析- 方法論- 出願された特許(文書タイプ別)、2016-2025年- 技術革新と特許出願- 出願上位者 価格分析- 主要プレーヤー別、提供物の平均販売価格、2025年- 機能別、平均販売価格、2025年 主な会議とイベント、 2025-2026年 ポーター5フォース分析-新規参入の脅威-代替品の脅威-供給者の交渉力-買い手の交渉力-競争の激しさ AIプラットフォーム市場の買い手/顧客に影響を与えるライバル動向/混乱 主なステークホルダーと購買基準-購買プロセスにおける主なステークホルダー-購買基準 顧客セグメンテーションと買い手ペルソナ 主なバイヤーのアーキタイプ- 主な業界固有のバイヤーのセグメンテーション- バイヤージャーニーマッピング 技術ロードマップとイノベーションの方向性- 技術ロードマップと能力領域- AIプラットフォームの能力成熟度フレームワーク パートナーシップとエコシステム戦略 バイヤーにとっての主な成功要因- 持続可能で戦略的なAIプラットフォーム投資のためのチェックリスト

AIプラットフォーム市場、オファリング別

6

6.1 オファリングの導入 AIプラットフォーム市場の促進要因

6.2 プラットフォームの種類 AI開発プラットフォーム – ml開発プラットフォーム – ディープラーニングプラットフォーム – ジェネレーティブAIプラットフォーム(llmopsを含む。会話型AIプラットフォーム エッジAIプラットフォーム AIエージェントプラットフォーム(自律エージェント、RPA+GENAI) オープンソースモデルプラットフォーム(Hugging Face、Langchain Hubs) AIライフサイクル管理プラットフォーム mlopsプラットフォーム llmopsプラットフォーム モデル評価&ガバナンスプラットフォーム ドリフト検出&モニタリングプラットフォーム 説明可能&責任あるAIツール アノテーション&データラベリングプラットフォーム AIインフラ&イネーブルメント AI API/フレームワークプラットフォーム(例.データサイエンス&アナリティクスプラットフォーム – データメッシュ&データファブリックの実現 – ベクトルデータベースプラットフォーム

6.3 導入形態別 クラウド・オンプレミス・ハイブリッド

AIプラットフォーム市場、機能別

7

7.1 導入機能:AIプラットフォーム市場の促進要因

7.2 データ管理と準備

7.3 モデル開発とトレーニング

7.4 モデルの展開と提供

7.5 モニタリングとメンテナンス

7.6 モデルガバナンスとコンプライアンス

7.7 モデルの微調整とパーソナライゼーション

7.8 説明可能性とバイアスツール

7.9 セキュリティとプライバシー

AIプラットフォーム市場、ユーザー種類別

8

8.1 導入ユーザーの種類別: AIプラットフォーム市場の促進要因

8.2 データサイエンティストとMLエンジニア

8.3 mlops / AIエンジニア

8.4 ビジネスアナリスト、市民開発者

8.5 AIプロダクトマネージャー

8.6 IT & クラウドアーキテクト

AIプラットフォーム市場、エンドユーザー別

9

9.1 導入エンドユーザー:AIプラットフォーム市場の促進要因

9.2 エンタープライズ ヘルスケア&ライフサイエンス ヘルスケアプロバイダー 製薬&バイオテクノロジー メディカルテック BFSI 銀行 金融サービス 保険 小売&eコマース 運輸&ロジスティクス 自動車&モビリティ テレコミュニケーション 政府&防衛 エネルギー&ユーティリティ 石油&ガス 発電 ユーティリティ 製造業 ディスクリート製造業 プロセス製造業 ソフトウェア&テクノロジー メディア&エンターテインメント その他(農業、教育&研究)

9.3 個人ユーザー向けAiプラットフォーム市場(地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 5742

- 世界の自動車用冬用タイヤ市場・予測 2025-2034

- 米タンパク質の世界市場規模調査、品目別(有機米タンパク質、加工米タンパク質)、製品別(分離物、濃縮物、その他)、供給源別(玄米、白米、その他)、用途別(食品・飲料、医薬品、化粧品、動物飼料)、有機米タンパク質の用途別(スポーツ・エネルギー栄養、ベーカリー・製菓、肉類類似品・エクステンダー、乳製品代替品、その他)、地域別予測 2022-2032

- 4K衛星放送のグローバル市場規模は2024年に339億ドル、2034年までにCAGR 14.2%で拡大する見通し

- スマートプロジェクターの中国市場:LCD技術、3LCD技術、DLP技術、LCoS技術

- 世界の食品成分市場規模/シェア/動向分析レポート:成分別、種類別、機能別、用途別、地域別(~2032年)

- 再生MRIシステムの世界市場規模は2034年までにCAGR 5.1%で拡大する見通し

- 誘導リミットスイッチの世界市場2025:種類別(マルチプル形誘導性リミットスイッチ、シングル形誘導性リミットスイッチ)、用途別分析

- 直鎖状α-オレフィン(LAO)市場2025年(世界主要地域と日本市場規模を掲載):1-ブチレン、1-ヘキセン、1-オクテン、1-デセン、1-ドデセン、C14-C18、その他

- 世界のトロピセトロン市場

- シングルコンパレータの世界市場2025:メーカー別、地域別、タイプ・用途別

- デジタル放送・撮影用カメラの中国市場:2K、4K、8K、その他

- 世界の浮体式風力発電市場・予測 2025-2034