市場概要

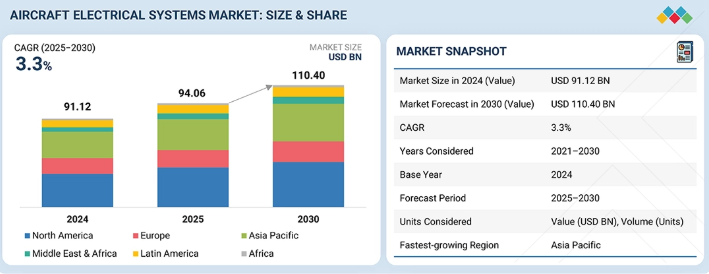

航空機電気システム市場は、2025年の940億6,000万米ドルから2030年までに1,104億米ドルへ成長し、2025年から2030年までの年間平均成長率(CAGR)は3.3%と予測されている。航空機電気システム市場は近年著しい成長を遂げている。この拡大は主に、モアレジック航空機(MEA)および全電気式航空機(AEA)アーキテクチャへの移行が進むことに加え、機体数の増加と航空機の近代化計画が相まって推進されている。パワーエレクトロニクスとエネルギー分配技術における進歩が、航空分野における先進電気システムの採用を加速させている。

主なポイント

北米は2025年に38.2%のシェアで航空機電気システム市場を支配すると推定される。

ソリューション別では、動力駆動セグメントが予測期間中に9.8%という最高CAGRを記録すると予測される。

用途別では、推進・パワートレインセグメントが2025年から2030年にかけて最高成長率を示すと予測される。

プラットフォーム別では、AAMセグメントが予測期間中に最も高い成長率を示すと予測される。

推進技術別では、従来型航空機セグメントが2025年に最大のシェアを占めると推定される。

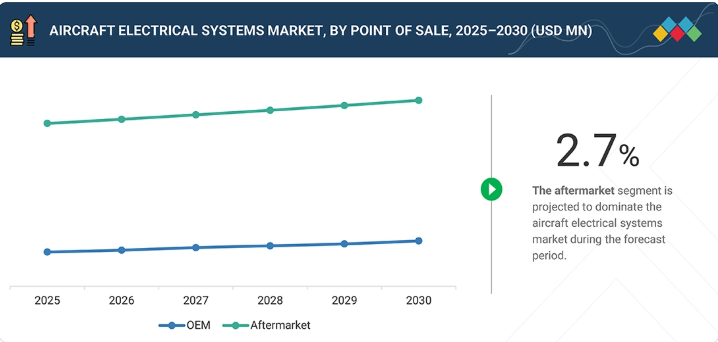

販売時点別では、OEMセグメントが予測期間中にアフターマーケットセグメントを上回る成長率を示すと予測される。

サフラン、GEアビエーション、タレスは、強力な製品ポートフォリオ、広範なグローバル展開、堅牢な事業戦略、および自社ソリューションの幅広い適用に支えられた大きな市場シェアを背景に、航空機電気システム市場(グローバル)における主要企業として特定された。

H3Xテクノロジーズ社、ライト・エレクトリック社、マグニックス社は航空機電気システム市場における先進企業と見なされている。これら企業は、電気推進技術や先進パワーエレクトロニクス分野での強力なイノベーション、および商用・地域航空・先進航空モビリティ分野全体で高効率・軽量・信頼性の高い電気システムへの需要増に対応する能力によって差別化を図っている。

航空機電気システム市場は、高電圧配電ユニット、先進的コンバータ、バッテリー、電力管理システムへの需要を牽引する、モア・エレクトリック・エアクラフト(MEA)、ハイブリッド電気式、完全電気式航空機(EA)への移行拡大により成長している。ハイブリッド電気推進システム、都市航空モビリティプラットフォーム、次世代商用・防衛航空機の拡大が、デジタル監視型インテリジェント電気アーキテクチャの採用を加速させている。将来の需要は、高効率・軽量・熱最適化運航を支えるAI対応診断、スマート電力分配、サイバーセキュリティ対応電気システムによって牽引される。サフラン、ハネウェル、GEエアロスペース、RTX、タレス、エアバスなどの主要企業は、現代航空プラットフォーム全体のシステム信頼性・効率性・持続可能性を向上させる電化技術へ積極的に投資している。

顧客の顧客に影響を与えるトレンドとディスラプション

航空機電気システム市場における顧客ビジネスへの影響は、従来の低電圧部品から高電圧・スマート・デジタル対応の電力分配システムおよびハイブリッド電気推進システムへの移行によって駆動される。航空機OEM、ティア1インテグレーター、MROプロバイダー、eVTOLメーカー、エネルギー貯蔵企業は、性能・効率・持続可能性の向上のため、先進的コンバーター、バッテリー管理システム、統合監視システムを採用している。これにより、航空会社、防衛機関、プライベートジェット運航者、都市航空モビリティ事業者などのエンドユーザーは、燃料コスト削減、安全性・信頼性の向上、持続可能性目標の達成、ハイブリッド電気・全電気式機体への移行加速が可能となる。

主要企業・市場シェア

市場エコシステム

航空機電気システム市場のエコシステムは、GE Aerospace、Honeywell、RTX、Astronics、Amphenol、AMETEK などのメーカーで構成されており、中核となる電気部品、高電圧分配ユニット、電力変換システムを供給しています。Safran、Thales、BAE Systems、ST Engineering、Radiant Power Corp、Avionic Instruments などのソリューションプロバイダーは、統合された電力管理、デジタルモニタリング、および先進的な電気アーキテクチャを提供しています。エアバス、ボーイング、ロッキード・マーティン、ノースロップ・グラマン、ダッソー・システムズ、NASA などのエンドユーザーは、これらのソリューションを導入して、航空機の電動化を推進し、安全性を向上させ、燃料消費量を削減し、ハイブリッド電気および全電気航空プログラムをサポートしています。

地域

予測期間において、アジア太平洋地域は世界の航空機電気システム市場で最も急成長する地域となる見通し

アジア太平洋地域は、民間航空の急速な拡大、航空旅客数の増加、中国、インド、日本などの主要経済国における航空機調達数の増加に牽引され、航空機電気システム市場において 4.1% という最高の CAGR で成長すると予測されています。地域航空会社は、機体の近代化に多額の投資を行い、より電気的で燃料効率の良い航空機を採用しており、先進的な電気システムの需要を押し上げています。政府の取り組み、国内航空宇宙製造業の強化、航空インフラの開発が、市場の成長を支えています。さらに、電気式およびハイブリッド航空機技術への関心の高まりが、同地域の将来需要をさらに拡大させる見込みである。

航空機電気システム市場:企業評価マトリックス

サフラン(スター)は、次世代民間・防衛航空機向けに軽量・信頼性・高集積性を兼ね備えた先進的な電力生成・分配システムを提供し、市場をリードしている。GEアビエーション(新興リーダー)は、高効率電気推進コンポーネント、インテリジェント電力変換技術、および電気化航空機への移行を支援する強力なOEM連携により地位を強化。同様に、アンフェノール社(普及型プレイヤー)は革新的なコネクター、ワイヤーハーネス、軽量相互接続ソリューションで急速に拡大し、航空分野全体で高パフォーマンス・安全・デジタル対応電気システムへの需要増に対応。

主要市場プレイヤー

Safran (France)

Honeywell International Inc (US)

Thales (France)

RTX (US)

GE Aviation (US)

Astronics Corporation (US)

Amphenol Corporation (US)

AMETEK Inc (US)

TransDigm Group (US)

Meggitt PLC (UK)

BAE Systems (UK)

EaglePicher Technologies (US)

Crane Aerospace & Electronics (US)

PBS Aerospace (Czech Republic)

ACME Aerospace Inc. & Avionic Instruments, LLC (US)

Pioneer Magnetics (US)

Radiant Power Corp (Canada)

【目次】

1

はじめに

31

2

エグゼクティブサマリー

35

3

プレミアムインサイト

39

4

市場概要

電動化はハイブリッドシステム、モジュラー設計、スマートパワー技術革新により航空業界を変革する。

43

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

より電気化・全電気化航空機アーキテクチャの採用

4.2.1.2

航空機フリートの拡大と近代化イニシアチブの増加

4.2.1.3

航空産業における持続可能性イニシアチブ

4.2.1.4

パワーエレクトロニクスおよびエネルギー分配技術の進歩

4.2.2

抑制要因

4.2.2.1

レガシー機群による次世代電気アーキテクチャの導入の遅れ

4.2.2.2

OEMプラットフォームおよび電気インターフェース間の標準化の制限

4.2.2.3

高電圧航空技術に関する熟練労働力の入手可能性の制限

4.2.2.4

過酷な環境および運用条件における信頼性の懸念

4.2.3

機会

4.2.3.1

ハイブリッド電気および電気推進システムの採用拡大

4.2.3.2

スマート電力管理とデジタル監視システムの統合

4.2.3.3

軽量材料とモジュラー電気アーキテクチャへの需要増加

4.2.3.4

新興市場と都市航空モビリティにおける電動化の拡大

4.2.4

課題

4.2.4.1

レガシーアーキテクチャの統合とプラットフォーム互換性

4.2.4.2

認証の複雑さと市場投入までの時間の延長

4.2.4.3

材料および部品供給の課題

4.2.4.4

エネルギー貯蔵および熱管理の問題

4.2.5

満たされていないニーズと空白領域

4.2.5.1

航空機電気システム市場における満たされていないニーズ

4.2.5.2

航空機電気システム市場における空白領域 4.3

相互接続された市場とセクター横断的機会 4.4

ティア1/2/3プレーヤーによる戦略的動き 4.4.1

ティア1/2/3プレーヤーによる戦略的動き 4.4.2

ティア1/2/3プレーヤーによる戦略的動き 4.4.3

ティア1、2、3プレーヤーによる戦略的動き

5

業界動向

世界の航空およびエレクトロニクスの動向が、航空機の電力システムと市場の力学をどのように再定義しているかを発見してください。

53

5.1

マクロ経済の見通し

5.1.1

はじめに

5.1.2

GDPの動向と予測

5.1.3

世界の航空産業の動向

5.1.4

世界の航空機電子機器産業の動向

5.2

バリューチェーン分析

5.3

エコシステム分析

5.3.1

メーカー

5.3.2

ソリューションおよびサービスプロバイダー

5.3.3

エンドユーザー

5.4

投資および資金調達シナリオ

5.5

価格分析

5.5.1

航空機タイプ別発電システムの指標価格分析

5.5.2

航空機タイプ別電力分配システムの指標価格分析

5.5.3

航空機タイプ別電力変換システムの指標価格分析

5.5.4

航空機タイプ別電力貯蔵システムの指標価格分析

5.5.5

航空機タイプ別電力管理システムの指標価格分析

5.5.6

航空機タイプ別 動力駆動装置の参考価格分析

5.6

貿易分析

5.6.1

輸入シナリオ

5.6.2

輸出シナリオ

5.7

顧客ビジネスに影響を与えるトレンドと混乱要因

5.8

ケーススタディ分析

5.8.1

ハネウェル・インターナショナル社 – ハイブリッド電気航空機向け高電圧電力システム

5.8.2

サフラン・エレクトリカル&パワー社 – エアバスA320NEOファミリー向け統合電気システム

5.8.3

コリンズ・エアロスペース ― 航空機電力アーキテクチャの電動化

5.9

2025年米国関税の影響

5.9.1

はじめに

5.9.2

主要関税率

5.9.3

価格影響分析

5.9.4

国・地域別影響

5.9.4.1

米国

5.9.4.2

欧州

5.9.4.3

アジア太平洋地域

5.9.5

最終用途産業への影響

5.9.5.1

民間航空

5.9.5.2

政府および軍事

5.10

主要な新興技術

5.10.1

高電圧直流配電(540V~1000V HVDC アーキテクチャ)

5.10.2

炭化ケイ素(SIC)および窒化ガリウム(GAN)パワーエレクトロニクス

5.10.3

先進バッテリーシステムおよび航空機グレードのBMS技術

5.10.4

デジタル電力管理およびAI駆動の予知保全

5.11

補完技術

5.11.1

高電力電子機器向け先進熱管理システム

5.11.2

スマート配線、光ファイバーネットワーク、軽量ハーネス

5.11.3

ソリッドステート回路保護と再構成可能な電力分配システム

5.11.4

電気システムシミュレーションおよび認証のための統合デジタルツイン

5.12

技術/製品ロードマップ

5.13

新興技術トレンド

5.14

特許分析

5.15

将来の応用

5.16

AI/生成AIが航空機電気システム市場に与える影響

5.16.1

主要ユースケースと市場潜在性

5.16.2

航空機電気システム市場におけるベストプラクティス

5.16.3

航空機電気システム市場におけるAI導入のケーススタディ

5.16.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

5.16.5

航空機電気システム市場における生成AI導入に対する顧客の準備状況

5.16.5.1

エアバス – MEAプログラム向け生成AIを活用した電気負荷予測

5.16.5.2

RTX(レイセオン・テクノロジーズ) – 自動電力管理ロジックのための生成AI

5.16.5.3

ボーイング – 電気負荷最適化とシステム信頼性向上のための生成AI

6

持続可能性と規制環境

複雑なグローバル規制をナビゲートし、持続可能な航空機電気システムを推進し、炭素影響を削減する。

86

6.1

地域規制とコンプライアンス

6.1.1

北米:規制機関、政府機関、その他の組織

6.1.2

欧州:規制機関、政府機関、その他の組織

6.1.3

アジア太平洋地域:規制機関、政府機関、その他の組織

6.1.4

中東:規制機関、政府機関、その他の組織

6.1.5

ラテンアメリカ:規制機関、政府機関、およびその他の組織

6.1.6

アフリカ:規制機関、政府機関、およびその他の組織

6.1.7

業界標準

6.2

持続可能性に関する取り組み

6.2.1

航空機電気システムの炭素影響とエコアプリケーション

6.2.1.1

炭素影響の削減

6.2.1.2

エコアプリケーション

6.3

持続可能性への影響と規制政策イニシアチブ

6.3.1

航空機電気システム市場に対する持続可能性の影響

6.3.2

航空機電気システムの導入を推進する規制政策の取り組み

6.4

認証、表示、およびエコ基準

7

顧客環境と購買行動

ハイテク製品の購入におけるステークホルダーの影響力と満たされていないニーズを理解することで、複雑な購買者の力学を把握する。

97

7.1

意思決定プロセス

7.2

購買者ステークホルダーと購買評価基準

7.2.1

購買プロセスにおける主要ステークホルダー

7.2.2

購買評価基準

7.3

導入障壁と内部課題

7.4

様々なエンドユーザーからの未充足ニーズ

7.4.1

高電圧システムの信頼性と故障耐性

7.4.2

高密度電力電子機器向け先進熱管理

7.4.3

予知保全とリアルタイム健全性監視

8

航空機電気システム市場(ソリューション別)

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 2つのデータ表

103

8.1

はじめに

8.2

発電

8.2.1

ユースケース:サフラン社による先進スタータージェネレーターと電力発電

8.2.2

スタータージェネレーター

8.2.2.1

需要を牽引する、より電気化された航空機への移行と効率最適化の進展

8.2.3

補助動力装置(APU)

8.2.3.1

次世代航空機における電力自律性、運用効率、客室電化への需要拡大が需要を牽引

8.2.4

緊急用および予備用発電機

8.2.4.1

高信頼性発電機への投資が需要を牽引

8.3

電力分配

8.3.1

ユースケース:ハネウェル・エアロスペース社のスマート電力分配システム

8.3.2

電線・ケーブル

8.3.2.1

電気負荷密度の増加と重量最適化への需要が成長を牽引

8.3.3

コネクター・アセンブリ

8.3.3.1

モジュラー式アビオニクスおよびスケーラブル電気アーキテクチャへの移行が需要を牽引

8.3.4

バスバー

8.3.4.1

モジュラー式およびゾーン別電気アーキテクチャの採用増加が需要を牽引

8.3.5

スイッチングおよび絶縁ハードウェア

8.3.5.1

電化、安全コンプライアンス、システム障害保護の強化による需要の牽引

8.4

電力変換

8.4.1

ユースケース:ハネウェル・エアロスペース社のインバーターおよびコンバーター

8.4.2

インバータ

8.4.2.1

需要を牽引する、より電気化およびハイブリッド化された航空機の成長

8.4.3

コンバータ

8.4.3.1

インテリジェントな電力制御、リアルタイムの温度監視、および内蔵の故障分離機能を備えたデジタル対応コンバータの成長が需要を牽引

8.5

電力貯蔵

8.5.1

ユースケース:先進航空機用エネルギー貯蔵システムにおけるサフランとエアバスの共同開発

8.5.2

主用および非常用バッテリー

8.5.2.1

アビオニクス、飛行制御、安全機能、自律運航における電気システムへの依存度増加が成長を牽引

8.5.3

高電圧駆動バッテリー

8.5.3.1

EVTOL、地域向けハイブリッド電気航空機、先進的航空モビリティの急速な発展が需要を牽引

8.5.4

ピークシェービング貯蔵システム

8.5.4.1

高電圧アーキテクチャおよび電気推進への移行が需要を牽引

8.6

電力管理

8.6.1

ユースケース:コリンズ・エアロスペースの電気化航空機向け統合電力管理ソリューション

8.6.2

発電機および電源制御ユニット

8.6.2.1

高電圧航空機ネットワークにおける最適化された電力配分と健全性モニタリングの需要増加が成長を牽引

8.6.3

バスおよび負荷管理ユニット

8.6.3.1

電気負荷密度の増加と自動化された電力優先順位付けが需要を牽引

8.6.4

保護デバイス

8.6.4.1

強化された安全要件と高電力電子機器の採用が需要を牽引

8.6.5

熱管理

8.6.5.1

高度な冷却ソリューションへの傾向が需要を牽引

8.7

動力駆動装置

8.7.1

ユースケース:推進、飛行制御、客室システム向けロールスロイス統合電動動力駆動装置

8.7.2

推進駆動装置

8.7.2.1

動的負荷条件に対応可能な高電圧駆動装置の需要増加が成長を牽引

8.7.3

環境・ユーティリティ駆動装置

8.7.3.1

客室、空調、ユーティリティシステムの電化が進み、先進的な環境・ユーティリティ駆動装置の需要を牽引

8.7.4

アクチュエータ駆動装置

8.7.4.1

電気機械式アクチュエータの採用拡大が需要を牽引

9

航空機電気システム市場(用途別)

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表2点

115

9.1

はじめに

9.2

推進・パワートレイン

9.2.1

ユースケース:GEエアロスペース – ハイブリッド電気航空機向け電気推進・パワートレイン統合

9.2.2

ハイブリッド電気推進およびMEAアーキテクチャへの推進力強化が成長を牽引

9.3

飛行制御・作動システム

9.3.1

ユースケース:エアバス – より多くの電気航空機プラットフォームにおける電動化された飛行制御および作動システム

9.3.2

インテリジェントな飛行制御および作動の需要の増加が成長を推進

9.4

アビオニクスおよびミッションシステム

9.4.1

ハネウェル・エアロスペース – より多くの電気航空機および軍用機向けの統合アビオニクスおよび電力最適化ミッションシステム

9.4.2

デジタル化、接続性、ミッション中心の運用の高まりが需要を牽引

9.5

客室・乗客システム

9.5.1

ユースケース:パナソニックアビオニクス – 電気的に最適化された客室体験とスマート乗客システム

9.5.2

乗客の快適性、デジタル接続性、電動化されたキャビン運用の需要増加が成長を牽引

9.6

環境制御システム

9.6.1

ユースケース:パナソニックアビオニクス – 次世代航空機向け電動環境制御システム

9.6.2

ブリードエアから電動環境制御システムへの移行が需要を牽引

9.7

航空機ユーティリティ&サポートシステム

9.7.1

ユースケース:サフラン社 – 運用上の安全性と効率性を高める電動ユーティリティおよびサポートシステム

9.7.2

補助システムの電動化拡大による効率性・保守性・地上運用性の向上

10

航空機電気システム市場(機種別)

2030年までの市場規模・成長率予測分析(単位:百万米ドル) | データ表2点

121

10.1

はじめに

10.2

民間航空機

10.2.1

ユースケース:ボーイング – 民間航空機プラットフォームにおける電気システム統合

10.2.2

ナローボディ機

10.2.2.1

機体更新の増加、高稼働率、運用コスト最適化がナローボディ機の電気システムアップグレードを推進

10.2.3

ワイドボディ機

10.2.3.1

長距離路線の電動化、乗客の快適性、電力密度の要求の高まりがワイドボディ機における電気技術の革新を推進

10.2.4

リージョナル輸送機

10.2.4.1

成長を推進するハイブリッド電気技術とスケーラブル電気システムの採用

10.3

ビジネス航空および一般航空

10.3.1

ユースケース:ガルフストリーム – ビジネスジェットにおける先進電気アーキテクチャ統合

10.3.2

ビジネスジェット

10.3.2.1

ビジネスジェットにおける電動化推進:プレミアムキャビン体験、先進アビオニクス、燃料効率性。

10.3.3

軽飛行機

10.3.3.1

パイロット訓練需要の増加とコスト効率化の必要性による軽航空機向け電気システムの採用促進

10.3.4

商用/民間ヘリコプター

10.3.4.1

安全性向上、任務の柔軟性、電気化アビオニクスがヘリコプターにおける先進電気システムの需要を牽引

10.4

軍用機

10.4.1

ユースケース:ロッキード・マーティン社 – 先進戦闘機(F-35 ライトニング II)における統合電気システム

10.4.2

戦闘機

10.4.2.1

電子戦、ステルス、先進アビオニクスによる電力負荷の増加が戦闘機の高密度電力システムを牽引

10.4.3

特殊任務航空機

10.4.3.1

ISRおよび監視要件の増加が電力集約型任務システムの需要を促進

10.4.4

輸送機

10.4.4.1

軍用輸送機における電動化ロジスティクス、貨物システム、信頼性への需要拡大が市場を牽引

10.4.5

軍用ヘリコプター

10.4.5.1

高振動ミッション環境が軍用ヘリコプター向け耐環境性電気システムの需要を牽引

10.5

先進航空モビリティ

10.5.1

ユースケース:ノースロップ・グラマン – 軍用無人航空機(UAV)向け電動化動力システム (グローバルホークプラットフォーム)

10.5.2

軍事・政府

10.5.2.1

長距離ISR、監視、無人戦闘作戦の需要増加が成長を牽引

10.5.3

民間・商業

10.5.3.1

物流、検査、都市航空サービスにおける採用増加が、商用UAV向け軽量で効率的な電気システムの需要を牽引

11

航空機電気システム市場、推進技術別

2030年までの市場規模と成長率予測分析(百万米ドル) | データ表2点

129

11.1

はじめに

11.2

従来型航空機

11.2.1

ユースケース:エアバスA320 – 従来型動力統合と段階的な電気システム強化

11.2.2

信頼性、コスト管理、およびレトロフィットの機会 従来型航空機における持続的な電気システムのアップグレード

11.3

ハイブリッド航空機

11.3.1

ユースケース:エアバス・エコパルス – 分散型電気駆動装置を備えたハイブリッド電気推進実証機

11.3.2

需要を牽引する、地域、ビジネス、特殊任務セグメント向けハイブリッド実証プログラムへの OEM 投資

11.4

モア・エレクトリック航空機(MEA)

11.4.1

ユースケース:ボーイング787ドリームライナー – モア・エレクトリック航空機アーキテクチャのベンチマーク

11.4.2

市場を牽引するデジタル化の進展

11.5

電気航空機

11.5.1

ユースケース:ロールスロイス・アクセル – 全電気式航空機実証機

11.5.2

ゼロエミッション目標と都市航空モビリティが成長を牽引

12

航空機電気システム市場、販売拠点別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表2枚

134

12.1

はじめに

12.2

オリジナル・エクイップメント・メーカー(OEM)

12.2.1

ユースケース:タレスとエアバス – 先進航空機プラットフォーム向けOEM電気システム統合

12.2.2

航空機生産の拡大、電動化、OEMパートナーシップがラインフィット電気システムの需要を牽引

12.3

アフターマーケット

12.3.1

ユースケース:コリンズ・エアロスペース – アフターマーケット航空分野における電気システムの改造およびメンテナンスソリューション

12.3.2

フリートの近代化、MRO の成長、デジタル改造がアフターマーケットの電気システムの需要を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 1865

- 1-エチルシトシン(CAS 25855-37-2)の世界市場2019年~2024年、予測(~2029年)

- 鉄道ブレーキシステム市場2025年(世界主要地域と日本市場規模を掲載):空気ブレーキシステム、電気空気式ブレーキシステム

- ネオデカン酸ビスマス:グローバル主要企業の市場シェア2026年(16%含有、20%含有、28%含有)

- 家庭用照明器具の世界市場2025:メーカー別、地域別、タイプ・用途別

- 変圧器オンライン監視市場2025年(世界主要地域と日本市場規模を掲載):揮発性ガス分析(DGA)、部分放電(PD)、ブッシング監視、直通故障電流、統合オンライン監視システム

- 4Dイメージングレーダーのグローバル市場規模調査、タイプ別(短距離、中距離、長距離)、用途別(自動車、航空宇宙・防衛、セキュリティ・監視、交通監視・管理)、地域別予測:2022-2032年

- コンフォーマルコーティング検査装置市場2025年(世界主要地域と日本市場規模を掲載):自動、手動

- 消費財用化学品の世界市場予測(~2032):界面活性剤、ポリマー・プラスチック、特殊化学品、洗浄・衛生用化学品、パーソナルケア原料、食品・飲料添加物、繊維・アパレル用化学品

- 17β-プロピオン酸テストステロン(CAS 57-85-2)の世界市場2019年~2024年、予測(~2029年)

- サンド3Dプリンター市場:グローバル予測2025年-2031年

- ビリルビン測定器の世界市場規模は2033年までにCAGR 11.1%で拡大する見通し

- 高発泡高熱フォームの世界市場規模調査、原材料別(シリコーン、ポリイミド、メラミン)、用途別(自動車、鉄道、産業、航空宇宙)、地域別予測 2022-2032