市場概要

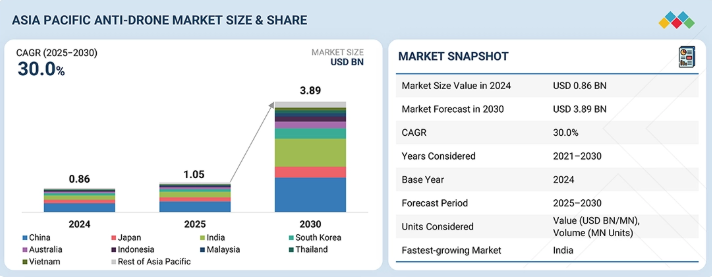

アジア太平洋地域の対ドローン市場は、2025年の10億5000万米ドルから2030年までに38億9000万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は30.0%となる見込みである。国際国境、空港、エネルギー施設、軍事基地、高密度都市圏周辺における無許可ドローン活動の急増を背景に、同地域市場は急速な拡大が見込まれる。政府、防衛機関、国土安全保障機関が高度な対UAS(無人航空機システム)ソリューションへの投資を加速させることで、2030年まで市場は堅調な成長を続けると予測される。国境を越えたドローン密輸、諜報活動の試み、空域侵犯の増加により、レーダー、RFベースの検知、EO/IR追跡、AI搭載の対策システムの大規模導入が進んでいる。インドの防衛調達計画、日本の民間空域安全強化、中国の重要インフラ保護対策、オーストラリアの空港・港湾セキュリティ強化といった国家近代化プログラムが、需要をさらに押し上げている。

主なポイント

国別では、2024年に中国が約37.5%のシェアで市場をリード。

システム種別では、予測期間中にレーザーシステムセグメントが最高CAGRを記録すると予測。

プラットフォーム種別では、地上ベースセグメントが2024年に約65-75%の市場シェアを獲得。

産業分野別では、商業セグメントが予測期間中に35.4%という最速のCAGRで成長すると見込まれる。

イスラエル・エアロスペース・インダストリーズ、ラファエル・アドバンスト・ディフェンス・システムズ、中国電子科技集団公司(CETC)は、高い市場シェアと広範な製品展開を背景に、アジア太平洋地域の対ドローン市場における主要プレイヤーとして特定された。

Bharat Electronics LimitedやDroneShieldなどは、専門的なニッチ分野で確固たる基盤を築くことで中小企業の中で頭角を現しており、新興市場リーダーとしての可能性を強調している。

アジア太平洋地域の対ドローン市場は、国境付近、空港、防衛施設、政府施設、重要インフラ周辺における無許可ドローン活動の急増に後押しされ、地域全体で多層的な対UASシステムの導入を促進している。中国、インド、日本、韓国、オーストラリアは、国境監視の強化、軍事近代化プログラムの拡大、密輸・諜報活動・敵対的偵察(特に緊張状態にある国境地帯)に関連するドローン侵入の増加への対応を進めている。エネルギー施設、港湾、矯正施設、都市保安区域周辺でのドローン悪用事例の増加は、高度な検知・妨害・撃墜技術の需要をさらに押し上げている。物流、農業、産業監視分野での商用ドローン利用が急増する中、アジア太平洋地域の政府・保安機関は、国家資産の保護と民間・防衛環境を横断した状況認識能力の強化を目的に、統合型対UASソリューションの調達を急速に進めている。

顧客の顧客に影響を与えるトレンドと混乱

アジア太平洋地域の対ドローン市場は、従来のRF・レーダー・電光システムから、より統合されたAI駆動型検知、電子戦(EW)レベルの妨害、サイバーセキュリティ指向の対UASフレームワークへと急速に進化している。成長を牽引しているのは、敏感な国境地帯におけるドローン侵入の増加、密輸や違法武装活動へのドローン利用拡大、空港・防衛基地・石油ガス施設・港湾・密集都市部への脅威増大である。中国、インド、日本、韓国、オーストラリアは重要インフラや大規模公共イベントを保護するため、自動化・マルチセンサー・多層的な対UASアーキテクチャへの投資を加速している。さらに、物流・農業・監視分野における商用ドローンの急速な普及は、多様なドローンタイプや群れ攻撃に対応可能な、より精密な脅威分類、AIを活用した状況認識、拡張性のある対策システムの必要性を高めている。

主要企業・市場シェア

市場エコシステム

アジア太平洋地域の対ドローンエコシステムは、急速な防衛近代化プログラム、高まる地政学的緊張、そしてインド、中国、日本、韓国における国防省、技術研究所、国営電子機器メーカー主導の強力な国家研究開発投資によって形成されつつある。この地域のエコシステムは、確立された防衛プライム企業、新興の電子戦イノベーター、先進的なAI/アナリティクス企業から構成され、自国における対UAS生産能力の拡大を支えている。専門的なシステムインテグレーターと認定パートナーにより、軍事基地、国境地域、空港、港湾、発電所、重要インフラなどへの大規模展開が可能となり、国家の空域安全規制や対UAS運用基準との整合性が確保されている。需要は、武装勢力、国土安全保障機関、沿岸警備隊、法執行機関によって牽引されており、これらは地域全体で増加するドローン侵入、国境を越えたUAV監視、商用・軍用グレードドローンの拡散に対する多層的な防御を求めている。

地域別

予測期間中、アジア太平洋地域の対ドローン市場で最も急速に成長する国はインドとなる

インドは、軍事基地、国境地域、空港、重要インフラ施設周辺における無許可ドローン活動の急増を背景に、予測期間中にアジア太平洋地域の対ドローン市場で最も速い成長を記録すると見込まれている。同国は、国家空域保護、対テロ対策、国境管理近代化プログラムの一環として、防衛、国土安全保障、法執行機関全体で対UAS技術の導入を急速に加速させている。先進レーダーシステム、RFベース検知ツール、AI搭載分類エンジン、自動ドローン迎撃プラットフォームへの大規模投資が、インドの対UAS能力基盤を大幅に拡大している。さらに、空港・発電所・防衛研究施設・政府機関といった戦略資産の保護強化への注力と、レーザー指向性エネルギーシステムや自律型ハードキル迎撃機などの次世代技術の実証試験が相まって、市場導入を加速させている。グローバルなセキュリティパートナーとの強力な連携に加え、「メイク・イン・インディア」政策下での国産対UAS開発に対する政府の持続的な資金提供が相まって、インドは同地域で最も急成長する市場としての地位を確立しつつある。

アジア太平洋対ドローン市場:企業評価マトリックス

アジア太平洋対ドローン市場において、イスラエル・エアロスペース・インダストリーズ(IAI)は「スター企業」として台頭している。同社は防衛分野における深い伝統と、レーダー、電光システム、RF検知、妨害モジュール、AI搭載脅威分類エンジンを統合した先進的で実戦実績のある対UASポートフォリオを強みとする。IAIは、インド、日本、韓国、オーストラリア、東南アジアの国防省、国土安全保障機関、大規模システムインテグレーターとの長年にわたるパートナーシップによって強化された強力な地域的プレゼンスにより、多層的な対ドローンアーキテクチャの大規模導入を推進する主導的勢力としての地位を確立している。一方、DroneShield(新興リーダー)は、革新的な RF サイバー検出プラットフォーム、ハンドヘルドおよび固定型ジャマー、AI 搭載の状況認識ソフトウェアにより、急速に勢力を拡大しています。

主な市場プレーヤー

Israel Aerospace Industries (IAI) (Israel)

Rafael Advanced Defense Systems (Israel)

DroneShield Ltd (Australia)

China Electronic Technology Group Corporation (CETC) (China)

Bharat Electronics Limited (BEL) (India)

Raytheon Technologies (RTX) (US)

Lockheed Martin Corporation (US)

Thales Group (France)

Leonardo S.p.A. (Italy)

Zen Technologies Limited (India)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

市場構造、成長要因、制約、および業績に影響を与える短期的な転換点を強調します。

4.1

はじめに

4.2

市場動向

4.3

相互接続市場とクロスセクター機会

4.4

ティア1/2/3プレイヤーの戦略的動向

5

業界トレンド

主要エンドユースセグメントおよび地域における業界の動き、採用パターン、戦略的シグナルを捉える。

5.1

ポーターの5つの力分析

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

アジア太平洋地域における対ドローン産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレイヤー別平均販売価格動向(2022-2025年)

5.5.2

システムタイプ別平均販売価格動向(2022-2025年)

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード8526)

5.6.2

輸出シナリオ(HSコード8526)

5.7

主要カンファレンス・イベント(2026-2027年)

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション動向

5.9

投資・資金調達シナリオ

5.10

ケーススタディ分析

5.11

2025年米国関税の影響 – アジア太平洋地域アンチドローン市場

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

業種別影響分析

6

技術的進歩、AI駆動型影響、特許、イノベーション、将来応用例

6.1

主要新興技術

6.2

補完技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

AI/汎用AIがアジア太平洋対ドローン市場に与える影響

6.5.1

主要ユースケースと市場潜在性

6.5.2

アジア太平洋地域の対ドローン市場におけるAI導入に関する事例研究

6.5.3

相互接続されたエコシステムと市場プレイヤーへの影響

6.5.4

アジア太平洋地域におけるAI/汎用AI統合型対ドローンシステムの導入に対する顧客の準備状況

7

規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買プロセスに関わる主要ステークホルダーとその評価基準

8.3

導入障壁と内部課題

8.4

様々な業種における未充足ニーズ

9

アジア太平洋地域アンチドローン市場、射程距離別(市場規模と2030年までの予測 – 10億米ドル)

9.1

はじめに

9.2

短距離(2km未満)

9.3

中距離(2~5km)

9.4

長距離(5km超)

10

アジア太平洋地域アンチドローン市場:システムタイプ別(市場規模と2030年までの予測-10億米ドル)

10.1

はじめに

10.2

電子システム

10.2.1

レーダーシステム

10.2.2

その他システム(無線周波数(RF)システム、電気光学(EO)システム、熱/赤外線(IR)システム)

10.3

レーザーシステム

10.4

キネティックシステム

10.5

ハイブリッドシステム

10.5.1

レーダーシステム

10.6

その他のシステム(無線周波数(RF)システム、電気光学(EO)システム、熱/赤外線(IR)システム)

11

アジア太平洋地域の対ドローン市場、用途別(市場規模と2030年までの予測 – 10億米ドル)

11.1

はじめに

11.2

検知のみ

11.3

検知と妨害

12

アジア太平洋アンチドローン市場、プラットフォームタイプ別(市場規模と2030年までの予測 – 10億米ドル)

12.1

はじめに

12.2

地上ベース

12.2.1

固定設置型

12.2.2

移動式

12.3

ハンドヘルド型

12.4

UAVベース型

13

アジア太平洋地域アンチドローン市場、業種別(市場規模、数量、2030年までの予測 – 10億米ドル)

13.1

はじめに

13.2

軍事・防衛

13.3

商業

13.3.1

公共施設

13.3.2

重要インフラ

13.3.2.1

エネルギー・公益事業

13.3.2.2

スタジアム・アリーナ

13.3.2.3

空港

13.3.2.4

データセンターおよび企業施設

13.3.2.5

その他

13.4

国土安全保障

14

アジア太平洋地域のレーダー用対ドローン市場、導入タイプ別(市場規模および2030年までの予測 – 10億米ドル)

14.1

はじめに

14.2

ポータブルレーダー

14.3

固定式レーダー

14.4

車両搭載型レーダー

15

アジア太平洋地域のレーダー用対ドローン市場、周波数帯域別(市場規模および2030年までの予測 – 10億米ドル)

15.1

はじめに

15.2

KUバンド

15.3

Xバンド

15.4

Cバンド

15.5

Sバンド

15.6

Lバンド

15.7

その他の周波数帯域

16

アジア太平洋地域における対ドローンレーダー市場:タイプ別(市場規模と2030年までの予測 – 10億米ドル)

16.1

はじめに

16.2

機械式走査アレイ

16.3

フェーズドアレイ

16.4

PESA(受動電子走査アレイ)

16.5

AESA(能動電子走査アレイ)

16.6

従来型レーダー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9668

- 自転車のヘッドライトの世界市場2025:種類別(バッテリー充電、USB充電)、用途別分析

- 抗汚染点鼻スプレーの世界市場規模は2034年までにCAGR 5.6%で拡大する見通し

- 医薬品有効成分(API)の世界市場規模は2030年までにCAGR 6.6%で拡大する見通し

- 仮想クライアントコンピューティングソフトウェアの世界市場規模調査:コンポーネント別(ソリューション、サービス)、展開別(ホスト型、オンプレミス型)、企業規模別(大企業、中小企業)、エンドユース別、地域別予測:2022-2032年

- 灌漑コントローラー市場2025年(世界主要地域と日本市場規模を掲載):スマートコントローラー、タップタイマー、ベーシックコントローラー

- 住宅用ティッシュペーパーの世界市場(2025-2035):ドライティッシュペーパー、モイストティッシュペーパー、シェア、成長、動向、予測

- パーソナルケア受託製造のグローバル市場規模調査、サービス別(製造、カスタム処方・研究開発、包装)、製品別(スキンケア、ヘアケア、メイクアップ&カラー化粧品、フレグランス&デオドラント、その他)、製品形態別(液体、ジェル、オイル&美容液、その他)、地域別予測:2022-2032年

- 世界のトルイジンブッフル市場

- 三次元五軸連動レーザー加工装置市場2025年(世界主要地域と日本市場規模を掲載):ファイバーレーザー、炭酸ガスレーザー

- (R)-(+)-α-メチルベンジルアミン市場2025年(世界主要地域と日本市場規模を掲載):最小99%、最小98%

- 小児発育&発達テスターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 脂肪吸引機の世界市場2025:メーカー別、地域別、タイプ・用途別