市場概要

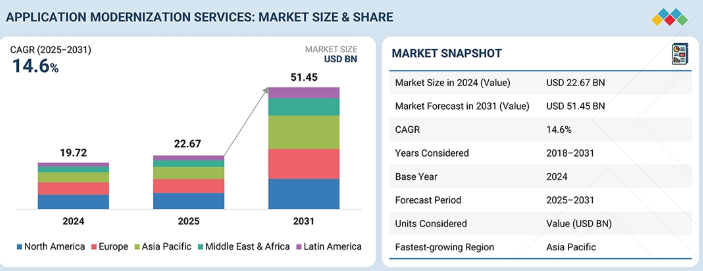

アプリケーション近代化サービス市場は、2024年に226億7,000万米ドル規模でしたが、2031年には514億5,000万米ドルに達し、年平均成長率は14.6%と堅調に推移すると予測されています。この市場には、レガシーアプリケーションをモダンでアジャイルなクラウドベースの環境にアップグレードすることで、業務効率、拡張性、ユーザーエクスペリエンスを向上させることを目的としたサービスが含まれます。成長の原動力となっているのは、デジタルトランスフォーメーションへの取り組みの増加、クラウド導入の増加、ビジネスの俊敏性とコスト効率の向上に対するニーズです。アジア太平洋地域は、急速な技術進歩、ITインフラストラクチャの拡大、コアアプリケーションの近代化を求める企業からの需要の高まりに支えられ、予測期間中に最も急成長する地域となる見込みです。

キーポイント

サービスタイプ別

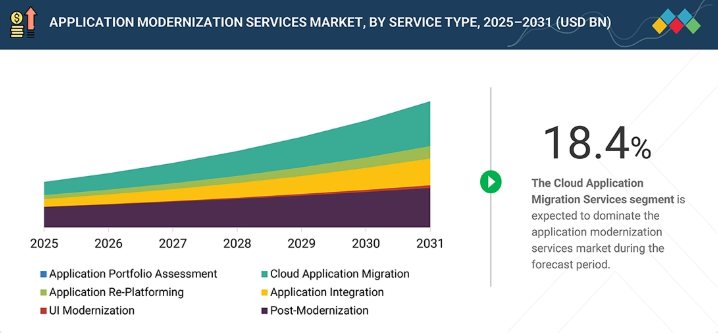

レガシーなオンプレミス・アプリケーションをクラウド環境に移行しようとする企業が増えているため、クラウド・アプリケーションの移行がサービス・セグメントを支配しています。この移行により、企業はスケーラビリティの向上、インフラと運用コストの削減、最新のクラウドネイティブ機能の活用が可能になり、最終的にはイノベーションの迅速化と俊敏なIT運用が促進されます。

アプリケーションタイプ別

クラウドホスト型アプリケーションは、柔軟性、拡張性、管理性の高いソリューションを企業に提供するため、最大の市場シェアを占めています。これらのアプリケーションは、最新のプラットフォームとの統合を簡素化し、メンテナンスのオーバーヘッドを削減し、デジタルトランスフォーメーションのイニシアチブを加速させるため、近代化が進む業界全体で好ましい選択肢となっています。

業種別

通信業界は、レガシーITシステムとネットワークインフラをアップグレードして、5G、IoT、デジタルカスタマーサービスなどの次世代テクノロジーをサポートする必要があるため、アプリケーションの近代化サービスを主に採用しています。近代化されたアプリケーションは、通信事業者のサービス提供、業務効率、顧客体験の向上に役立ちます。

地域別

アジア太平洋地域は、予測期間中にCAGR 18.3%で最も高い成長を遂げると予測されています。APACのアプリケーション近代化サービス市場は、デジタルトランスフォーメーションの加速、クラウド導入の増加、近代的なITインフラストラクチャへの強力な政府および企業投資により急成長しています。

競争環境

主要市場プレイヤーは、提携、協業、投資など、有機的戦略と無機的戦略の両方を採用しています。例えば、2025年8月、NTTデータはGoogle Cloudと提携し、NTTデータのトランスフォーメーションに関する専門知識とGoogle Cloudの高度なアナリティクスおよびマルチクラウド機能を組み合わせることで、企業全体のクラウドネイティブおよびAI主導のアプリケーションモダナイゼーションを加速しています。

アプリケーションモダナイゼーションサービス市場において、サービスタイプ、アプリケーションタイプ、業種などの主要セグメントは、それぞれが全体的な成長と普及を促進する上で重要な役割を果たしています。中でも、アプリケーション・ポートフォリオ評価、レガシー・アプリケーション、BFSI分野は、効率性、拡張性、イノベーションに対する企業の強い需要を反映し、市場シェアに大きく貢献しています。

顧客の顧客に影響を与えるトレンドと混乱

アプリケーションの近代化サービス市場では、従来のアプローチから近代的アプローチへの収益構成のシフトが進んでいます。現在の収益の20%は、レガシーアプリケーションの保守、オンプレミスソフトウェアのアップグレード、手作業によるシステム統合、従来のライセンスおよびサポートサービスによるもので、拡張性やクラウドの採用には限界があります。将来的には、クラウドネイティブなアプリケーション開発、AI/ML主導のモダナイゼーション、APIベースの統合、マイクロサービス・アーキテクチャ、コンテナ化、DevOpsの実現に重点を置いた、新しいユースケース、テクノロジー、エコシステム、製品、顧客、パートナー、ターゲットとするM&A(合併・買収)によって、80%の収益構成がもたらされるでしょう。IBM、AWS、アクセンチュア、HCLテクノロジーズ、キャップジェミニ、オラクル、マイクロソフトなどの大手企業は、アプリケーションポートフォリオの評価、クラウド移行、アプリケーションの再プラットフォーム化、統合、UI/UXのモダナイゼーション、ポストモダナイゼーションなどの重要な課題で顧客を支援しており、その結果、顧客エンゲージメントの向上、サービス可用性の強化、応答時間の短縮、シームレスなマルチプラットフォーム体験、顧客維持率の向上が実現します。

主要企業・市場シェア

市場エコシステム

アプリケーションモダナイゼーションサービスのエコシステムには、クラウドサービスプロバイダー、コンサルティング会社、テクノロジーベンダー、システムインテグレーターなど、さまざまなコンポーネントが含まれ、レガシーシステムから俊敏なクラウド対応アプリケーションへの変換を促進するために連携しています。このエコシステムには、クラウド移行、アプリケーションのリプラットフォーム、マネージドサービスなど、さまざまなタイプのサービスが含まれます。各参加者は独自の専門知識とリソースを提供し、AI、自動化、DevOpsプラクティスなどのテクノロジーを活用して近代化プロセスを最適化し、アプリケーションのパフォーマンスを向上させます。企業がデジタルトランスフォーメーションを優先する傾向が強まる中、アプリケーションのモダナイゼーション・エコシステムは、企業が競争力を維持し、技術的負債を削減し、最新テクノロジーの可能性を最大限に活用できるようにする上で重要な役割を果たしています。

地域

予測期間中、北米が最大の市場シェアを占めると推定

アジア太平洋地域のアプリケーション近代化サービス市場は、急速なデジタルトランスフォーメーションへの取り組み、クラウドの普及、老朽化したレガシーシステムを近代化するニーズの高まりに後押しされ、年平均成長率18.3%を記録し、力強い成長を遂げています。同地域の企業は、技術の進歩と進化する顧客の需要に対応するため、俊敏性、拡張性、業務効率の強化にますます注力しています。政府のイニシアティブとITインフラへの投資に支えられたこの地域のダイナミックなデジタルエコシステムは、近代化への取り組みをさらに加速させています。この地域のすべての国の中で、インドが最も急成長している市場として際立っていますが、これは強力なテクノロジー部門、クラウド投資の増加、デジタル経済の繁栄が原動力となっています。

アプリケーション近代化サービス市場 企業評価マトリクス

アプリケーション近代化サービス市場の企業評価マトリクスでは、市場シェアと製品展開に基づいて業界プレーヤーを分類し、4つの象限に位置付けています: スター」、「新興リーダー」、「浸透プレイヤー」、「参入企業」です。Stars」の象限に属する企業(Microsoftなど)は、モダナイゼーションサービスにおけるリーダーシップとイノベーションを反映し、市場での存在感と幅広い製品ポートフォリオを実証しています。NTTデータなどの「Emerging Leaders」には、技術的な進歩や戦略的な取り組みによって急速に能力を拡大し、市場への影響力を高めている企業が含まれます。「Pervasive Player 「は、一貫したサービスを提供することで市場での存在感を維持し、」Participant “は、競争力の強化を目指すニッチまたは発展途上の企業を表しています。このマトリックスでは、グローバルなアプリケーション近代化サービスの展望の中で、企業が成長、革新、全体的な影響力の点でどのように位置付けられているかを視覚的に概観できます。

主要市場プレイヤー

IBM (US)

Microsoft (US)

Oracle (US)

HCL Technologies (India)

Accenture (Ireland)

AWS (US)

ATOS SE (France)

Capgemini (France)

Cognizant (US)

TCS (India)

【目次】

はじめに

1

- 1.1 調査の目的

- 1.2 市場の定義

- 1.3 市場スコープ 市場セグメンテーション 対象地域 含むものと含まないもの 考慮した年数

- 1.4 通貨

- 1.5 利害関係者

- 1.6 変化のまとめ

調査方法

2

- 2.1 調査データ セカンダリーデータ- セカンダリーソース プライマリーデータ- 専門家へのプライマリーインタビュー- 主要プライマリーインタビュー参加者リスト- プライマリーソースの内訳- 主要業界インサイト

- 2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

- 2.3 データの三角測量

- 2.4 リサーチの前提

- 2.5 リスク評価

- 2.6 制限事項

エグゼクティブサマリー

3

プレミアム・インサイト

4

- 4.1 世界のアプリケーション近代化サービス市場における魅力的な機会

- 4.2 アプリケーション近代化サービス市場、サービスタイプ別

- 4.3 アプリケーション近代化サービス市場:アプリケーションタイプ別

- 4.4 アプリケーション近代化サービス市場:業種別

- 4.5 北米:アプリケーション近代化サービス市場:主要サービスタイプ上位別、アプリケーションタイプ別

市場概観と業界動向(定量的意味を持つ戦略的促進要因)

5

- 5.1 はじめに

- 5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

- 5.3 アプリケーション近代化サービスシステムの簡単な歴史

- 5.4 アプリケーション近代化サービス市場:エコシステム分析/市場マップ

- 5.5 ケーススタディ分析

- 5.6 バリューチェーン分析

- 5.7 規制情勢 規制機関、政府機関、その他の組織-北米、欧州、アジア太平洋地域、中東・アフリカ、ラテンアメリカ主要規制

- 5.8 価格分析 主要企業の平均販売価格(サービスタイプ別)(2024年 アプリケーション近代化サービスの指標価格分析(アプリケーションタイプ別)(2024年

- 5.9 技術分析 主要技術:クラウドプラットフォーム、コンテナ化、デブオプスツールおよびCI/CDパイプライン、マイクロサービスアーキテクチャ、API管理プラットフォーム、ローコード/ノーコードプラットフォーム 隣接技術:エッジコンピューティング、ブロックチェーン、5Gおよび次世代ネットワーク、量子コンピューティング、拡張現実(AR)および仮想現実(VR) 補足技術:AI/ML統合、ロボティック・プロセス・オートメーション(RPA)、アイデンティティおよびアクセス管理(IAM)、データレイクおよびデータウェアハウジング、エンタープライズ・サービス・バス(ESB)

- 5.10 特許分析 主要特許リスト

- 5.11 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

- 5.12 顧客のビジネスに影響を与えるトレンド/混乱

- 5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 5.14 2025~2026年の主要会議・イベント

- 5.15 アプリケーション近代化サービス市場の技術ロードマップ 短期ロードマップ(2026年~2027年) 中期ロードマップ(2028年~2029年) 長期ロードマップ(2030年~2031年)

- 5.16 アプリケーション近代化サービス技術に対するAI/Gen AIの影響

- 5.17 投資と資金調達のシナリオ

- 5.18 アプリケーション近代化サービスを実装するためのベストプラクティス

- 5.19 ツール、技術、フレームワークの導入 主要な関税率 価格の影響分析 各地域への主要な影響 エンドユース産業への影響 リホスト リプラットフォーム リファクタ リビルド リプレイス リタイア

アプリケーション近代化サービスの市場規模、サービスタイプ別(2031年までの市場規模&予測:金額(米ドル)

6

- 6.1 導入サービスタイプ 市場促進要因

- 6.2 アプリケーションポートフォリオの評価

- 6.3 クラウドアプリケーション移行

アプリケーション近代化サービス市場規模:アプリケーションタイプ別(市場規模&2031年までの予測:金額(米ドル)

7

- 7.1 導入アプリケーションタイプ 市場促進要因

- 7.2 レガシーアプリケーション

- 7.3 クラウドホスト型アプリケーション

- 7.4 クラウドネイティブアプリケーション

- 7.5 業種別アプリケーションの導入 市場牽引要因

- 7.6 銀行、金融サービス、保険(BFSI)

- 7.7 IT & ITES

- 7.8 ヘルスケア&ライフサイエンス

- 7.9 製造業

- 7.10 テレコム

- 7.11 運輸・物流

- 7.12 メディア&エンターテインメント

- 7.13 小売・Eコマース

- 7.14 政府

- 7.15 その他の業種

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 5645

- 浴室用体重計市場2025年(世界主要地域と日本市場規模を掲載):デジタル体重計、機械式体重計

- 世界のハンティングアパレル市場(2024 – 2031):種類別、用途別、エンドユーザー別、地域別分析レポート

- 防爆バルブの世界市場規模は2030年までにCAGR 3.9%で拡大する見通し

- ネブライザー装置市場2025年(世界主要地域と日本市場規模を掲載):空気圧式ネブライザー、超音波式ネブライザー、メッシュ式ネブライザー

- オゾン治療装置市場:グローバル予測2025年-2031年

- 農業用繊維製品の世界市場規模調査、素材別(ナイロン、ポリエステル、PE、PP、天然繊維)、織物形成技術別(織物、ニット、不織布)、製品タイプ別(遮光ネット、マルチマット)、用途別、地域別予測:2022-2032年

- 無水フタル酸の世界市場規模調査、誘導体別(フタル酸エステル、フタルイミド、フタレイン、フェノールフタレイン、その他)、用途別(可塑剤、不飽和ポリエステル樹脂、アルキド樹脂、難燃剤、染料・顔料、その他)、最終用途産業別(建築・建設、自動車、電気・電子、ヘルスケア、農業、その他)、地域別予測:2022-2032年

- セルベースアッセイのグローバル市場規模は2024年に172億9000万ドル、2030年までにCAGR 9.1%で拡大する見通し

- 産業用メタレンズ市場2025年(世界主要地域と日本市場規模を掲載):近赤外線(NIR)、短波長赤外線(SWIR)、狭帯域可視光

- 電気めっき溶液市場2025年(世界主要地域と日本市場規模を掲載):銅めっき液、錫めっき液、銀めっき液、金めっき液、ニッケルめっき液、その他

- 電動バルブアクチュエータ市場2025年(世界主要地域と日本市場規模を掲載):直動式、多回転式、クォーターターン式

- 逆浸透膜ダイアフラムの世界市場2025:メーカー別、地域別、タイプ・用途別