市場概要

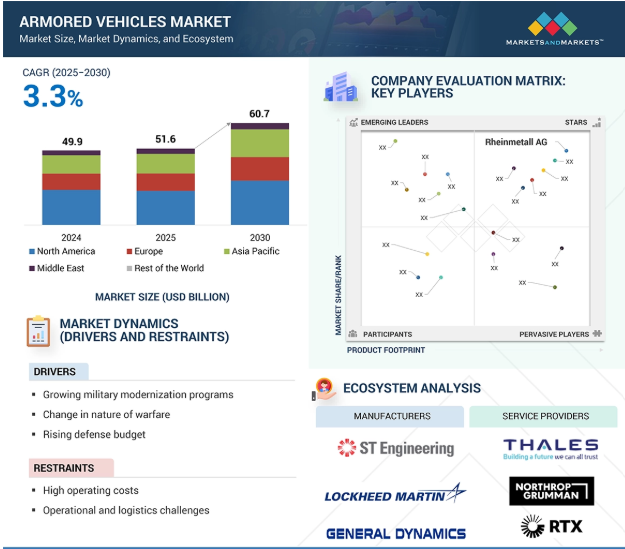

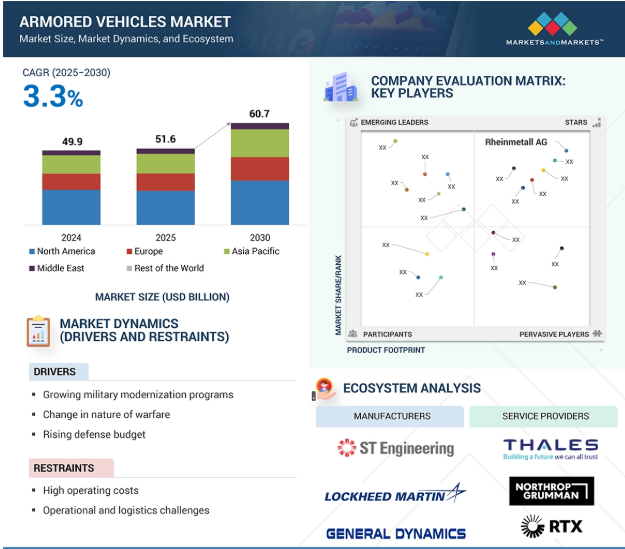

装甲車の市場規模は、2025年の516億米ドルから2030年には607億米ドルに成長し、年平均成長率は3.3%と予測されています。装甲車産業は、高度な保護手段で強化された軍用車両の需要によって定義され、いくつかの推進要因によって形成されています。領土紛争を含む地政学的緊張は、国境を固め潜在的な紛争に備えるための調達を促進し、各国の防衛能力への投資に拍車をかけます。市街戦や対テロ作戦は、特に不安定になりがちな地域において、機動性が高く防御力の高い装甲車に対する需要をさらに刺激します。さらに、平和維持活動や人道的任務には特殊車両が必要であり、市場の持続的な需要に貢献しています。さらに、継続的な技術進歩が車両の能力を継続的に向上させ、投資を誘致して市場成長を後押ししています。

推進要因:軍隊の近代化の進展

世界装甲車両市場の主な成長要因の1つは、各国が旧式化・陳腐化した車両群を、より新しく、より生存性が高く、デジタル接続されたプラットフォームでアップグレードしようとする動きに伴う、軍備の広範な近代化です。今日、世界中で使用されている装甲車の大半は冷戦時代に開発されたものであり、もはや現代の複雑な多領域紛争に対応できるものではありません。これらのシステムは通常、即席爆発装置(IED)、対戦車誘導弾(ATGM)、浮遊弾、無人航空機システムなどの現代の脅威を軽減するために必要な保護レベル、機動性、電子システムを備えていません。

一方、NATO、アジア太平洋地域、中東の各軍は、次世代主力戦車(MBT)、歩兵戦闘車両(IFV)、装甲兵員輸送車(APC)、地雷対応待ち伏せ防御車(MRAP)の大規模な購入に乗り出しています。これらの新興プラットフォームには、アクティブ・プロテクション・システム(APS)、モジュール式装甲、ハイブリッド推進力、高度な火器管制システム、戦場ネットワーキング機能などが含まれ、生存性、状況認識、相互運用性が向上しています。

同じ傾向の例として、ドイツとフランスの主力地上戦闘システム(MGCS)、アメリカ陸軍のオプション有人戦闘車(OMFV)、ポーランドのK2ブラックパンサー戦車とK9榴弾砲の調達が挙げられます。同様に、インド、韓国、オーストラリアなどの国々は、新しい戦闘車両プラットフォームに投資し、既存のものをアップグレードしてライフサイクルを延長しています。

制約: 配備と運用上の課題

装甲車両市場における最も大きな制約の1つは、配備、運用、メンテナンスの制約です。装甲車は、保護と火力の面で必要不可欠な能力を保証していますが、特に遠距離、都市部、または未開発の環境に配備された場合、その運用価値はしばしば著しく低下します。

主戦闘戦車や自走榴弾砲のような重装甲プラットフォームは、平台トレーラー、鉄道網、重量物運搬用航空機のような特殊な輸送網を必要とします。また、膨大な燃料を消費し、絶え間ないメンテナンスを必要とするため、ロジスティクス集約型であり、長距離作戦やハイテンポな作戦を維持するのは困難です。このため、特に悪路や敵地、山岳地帯が多い地域では、戦術的・戦略的機動性が制限される可能性があります。

さらに、市街戦や非対称紛争は、従来の装甲車両にとって作戦上の課題となっています。その大きさと狭い場所での機動性の制限により、即席爆発装置(IED)、待ち伏せ、ドローン攻撃に対してより脆弱になります。そのため軍隊は、作戦機動性のために装甲保護を犠牲にし、より軽量で機動性の高いプラットフォームの使用を余儀なくされています。

このようなロジスティクスと運用のバルクにより、調達の決定が行き詰まり、ライフサイクル費用が増大し、輸出可能性が制限されます。その結果、重装甲車の戦闘能力は価値あるものですが、これらのデメリットは、重装甲車の大規模な利用や継続的な採用にとって依然として大きな障壁となっています。

可能性:ハイブリッドおよび無人装甲車の採用

軍隊が戦力保護を向上させ、人員の露出を最小限に抑え、作戦の柔軟性を高めようとする中、無人装甲車やハイブリッド装甲車への傾向が強まっていることは、世界の装甲車市場における大きな機会となっています。戦闘空間がますます激しくなり、技術集約的になるにつれて、防衛軍は自律型および半自律型の地上車両を装甲部隊に組み込むことをますます検討しています。

無人地上車両(UGV)は、偵察、兵站補給、ルート確保、さらには直接射撃支援などの機能で、より多くの支持を得ています。このようなプラットフォームは、市街戦や地雷原、化学物質で汚染された戦場環境のようなリスクの高いエリアにおいて、人間のオペレーターのリスクを最小限に抑えます。このようなプラットフォームには、Milrem社のTHeMIS、Rheinmetall社のMission Master、ロシアのUran-9のような先進的なプラットフォームがあり、ロボット装甲ソリューションに対する需要の高まりを反映しています。

ハイブリッド電気推進は、技術革新の重点分野になりつつあります。この技術により、装甲車はステルス性と生存性に不可欠な熱や音響のシグネチャを低減して走行することが可能になり、さらに静音監視、燃料依存の低減、センサーや通信に使用できる搭載電力の増加など、その他の運用上のメリットも得られます。アメリカ陸軍のオプション有人戦闘車(OMFV)やイギリスのハイブリッド電気駆動デモ機などのプログラムは、エネルギー効率に優れ、デジタル・ネットワーク化された戦闘システムへの移行を示しています。

課題:高まる脅威環境

装甲車両市場にとっての大きな課題の1つは、急速に変化する脅威環境、特に高度な対装甲システム、ドローン戦、精密誘導弾の出現です。これらの傾向により、最も優れた装甲プラットフォームであっても攻撃を受けやすくなり、その生存性と最終的な戦場での適用性に重大な疑問が残されています。現代の戦場では、うろつき兵器(ハロップ、ランセットなど)、トップアタックミサイル(ジャベリン、NLAWなど)、無人航空機(UAV)ベースの攻撃システムの採用が増加しています。また、ウクライナ戦争では、戦車や歩兵戦闘車両が人型携帯対戦車ミサイルや市販の適合ドローンに弱いことが再確認され、その結果、通常戦や非対称戦の環境で装甲資源が歴史的な損失を被っています。

これに対抗するため、生産者はアクティブ・プロテクション・システム(APS)、電子対策、多層防御スイートに多額の投資を行っています。しかし、これらの技術はコストが高く、統合が困難であり、すべての車両クラス、特に軽量プラットフォームでまだ多く実戦配備されているわけではありません。さらに、敵は素早く対応し、既存の防御システムの限界を押し広げる対APS戦術、電子戦技術、多軸群攻撃を生み出しています。

このような環境に対する脅威の進化は、調達政策にも影響を与えます。防衛装置の購入者は現在、モジュール式装甲に加え、ソフトキル・ハードキルシステムやシグネチャーマネジメントを備えたプラットフォームを要求しており、設計の複雑さ、コスト、訓練の負荷を根本的に高めています。予算が限られていたり、産業基盤が時代遅れであったりする国にとって、こうした技術革新との整合性を維持することは、運用面でも財政面でも継続的な課題です。

主要企業・市場シェア

装甲車のメーカーとサプライヤーは、装甲車市場のエコシステムにおける主要な利害関係者です。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、およびライセンス供与当局が、市場の主要な影響者として機能しています。

機動性に基づいて、車輪付きセグメントは予測期間中に最大の市場シェアを占めると予測されています。

機動性に基づくと、車輪付き装甲車は、その柔軟性、手頃な価格、軍事および国内治安活動の両方における戦術的価値の高まりにより、予測期間中最大の市場シェアを占めると予測されています。4×4 MRAPから8×8歩兵戦闘車両まで、これらの車両は高速道路や半都市環境において高い機動性を提供し、迅速な戦略的展開を可能にするとともに、追跡プラットフォームと比較してメンテナンスが容易です。

現代の軍隊は、平和維持、偵察、迅速な対応、国境警備隊の任務、特に低~中強度の戦域での任務のために、ますます車輪付きプラットフォームを利用するようになっています。重量が軽いため、空輸や水陸両用輸送が容易になり、遠征部隊や多国籍作戦では大きなプラスとなります。また、いくつかの装輪式プラットフォームは、先進的な装甲キット、遠隔武器ステーション、デジタル指揮システムを装備しており、追跡式プラットフォームとの性能差を縮めています。

ボクサー8×8(イギリスとドイツ)、ストライカー(アメリカ)、ラザール(セルビア)、パトリアAMV(フィンランド)など、新しい装輪車両プログラムに投資している国もあります。市街戦やハイブリッド戦の現象は、混雑した地形での運用の柔軟性と操作の簡便性を備えた車輪付きシステムにも同様に適しています。

プラットフォームに基づくと、戦闘車両セグメントは予測期間中に市場をリードすると予測されています。

プラットフォームに基づくと、戦闘車両セグメントは、従来の戦争だけでなく、ハイブリッド戦争ミッションで使用されるようになってきているため、最大の市場シェアを保持すると予想されます。軍隊がよりダイナミックでマルチロールな地上部隊を採用する中、直接射撃だけでなく、無人システム、ドローン、ネットワーク化された戦場リソースとの複合作戦にも支援を提供できるプラットフォームが必要とされています。戦闘車両は、都市、砂漠、山岳など多様な地形を横断する能力を備えており、部隊の突撃から偵察、火力支援に至るまで、任務要件に迅速に適応することができます。

脅威の高まりに伴う国防費の増加は、特に国境の緊張や地域大国の対立に直面している地域での調達計画に拍車をかけています。防衛戦略もまた、迅速な展開が可能な即応性の高い部隊へとシフトしており、最新鋭の機動性と生存性を備えた戦闘車両の重要性が高まっています。輸送車や支援指向の装甲車とは異なり、戦闘車両は研究開発費の大半を投じるとともに、殺傷能力の向上、乗組員の生存性、電子戦システムとの統合を目的とした新たなプログラムの対象となっています。また、このようなプラットフォームは、特にNATOや同盟国軍との多国間相互運用性の目標としても重要な分野です。

作戦形態に基づくと、有人装甲車分野が予測期間中に市場を支配すると予測されています。

有人装甲車は、その運用の成熟度、実証された戦場での性能、および高強度戦や複合武器戦における継続的な関連性により、予測期間中に市場を支配すると予測されます。無人システムが進歩しても、主力戦車、歩兵戦闘車両、装甲兵員輸送車などの有人プラットフォームは依然として現代の陸上部隊の柱です。これらの車両は、特に、複雑な交戦規則を含む状況での意思決定が最も重要な、急速に進化する戦闘状況において、リアルタイムの人間の判断という最大の利点を提供します。

世界の軍隊は、有人プラットフォームの取得と近代化に引き続き力を注いでおり、アクティブ保護システム、デジタル戦闘管理、高性能センサー、精密弾薬などの高度な機能を装備しています。こうした近代化によって生存性と能力が大幅に強化され、既存のフリートの寿命が延び、プラットフォームの総交換の必要性が減少します。

アメリカ陸軍のM1A2 SEPv3、イギリスのチャレンジャー3、ドイツのプーマ、韓国のレッドバックIFVなどのプラットフォームは、有人戦闘車両への継続的な投資を示しています。さらに、無人システムに完全に依存できるインフラ、ドクトリン、自律性に対する信念を持つ国はほとんどないため、当面は有人システムの可能性が高くなります。これらの戦闘車両は、特に複雑な交戦規則を含む状況での意思決定が必要とされる、急速に進化する戦闘環境において、生きた人間の判断という最も重要な利点を提供します。

ヨーロッパは、防衛費の増加、NATO主導の戦力近代化、ロシア・ウクライナ紛争による安全保障上の脅威の増大により、装甲車両の世界市場をリードすると予想されています。特にポーランド、ルーマニア、バルト諸国、フィンランドといったNATO東部国境沿いの国々では、陸上戦闘能力への緊急投資が必須となっています。ドイツ、フランス、英国など他の欧州主要国も、次世代装甲プラットフォームの開発と調達を強化しています。ドイツのPanzergrenadierプログラム(Puma IFVのアップグレード)、フランスとドイツが共同開発中のMain Ground Combat System(MGCS)、英国のBoxerおよびChallenger 3プログラムなどの取り組みは、欧州大陸が装輪車両と追跡型戦闘車両の両方の近代化に重点を置いていることを示しています。

ヨーロッパは今日、現地調達に加え、多国間協力と輸出志向の生産の拠点となっています。ラインメタル、BAEシステムズ、KNDS、パトリアは、欧州軍に供給するだけでなく、リンクス、ボクサー、CV90などの先進プラットフォームを海外の顧客に輸出しています。EUの常設協力(PESCO)プログラムと欧州防衛基金も、加盟国間の共同開発と相互運用性を促進しています。さらに東欧諸国は、K2戦車やK9榴弾砲の購入に関するポーランドの韓国との契約のように、巨額の調達や共同生産契約を結んでいます。このような取引は、技術移転と現地生産を組み合わせたもので、地域の産業能力を促進するものです。

2024年3月、ラインメタルはドイツ陸軍に123台の 「歩兵用重火器運搬車 」を供給する契約を獲得しました。この契約は約30億米ドルで、サービスおよびメンテナンスも含まれます。納入開始は2025年の予定で、陸軍の火力と機動性を強化します。

2023年11月、オシュコシュ・ディフェンス:オシュコシュ・ディフェンスLLCは、アメリカ陸軍から2億800万米ドルのJoint Light Tactical Vehicles(JLTV)とトレーラーを受注。

2023年12月、ハンファ・エアロスペースの子会社であるハンファ・ディフェンス・オーストラリア(HDA)は、オーストラリア政府と24億米ドルの契約を結び、129台のレッドバック歩兵戦闘車(IFV)と訓練・支援システムを供給。

装甲車トップ企業リスト

装甲車市場を支配しているのは以下の企業です:

Rheinmetall AG (Germany)

General Dynamics Corporation (US)

Oshkosh Corporation (US)

BAE Systems (UK)

Hanwha Defense (South Korea)

【目次】

はじめに

33

研究方法論

39

要旨

48

プレミアムインサイト

52

市場概要

55

5.1 はじめに

5.2 市場の動因 – 軍の近代化計画の増加 – 国境を越えた紛争に対処するための装甲車に対する需要の増加 – 非対称戦の発生件数の増加 – 世界的な国防支出の増加 – 制約 – 機械的および電気的故障の発生しやすさ – 装甲車に搭乗する人員の生存リスク – 機会 – 技術統合とアップグレードの増加 – ライフサイクルの最適化戦略の採用 – 非対称戦における軽装甲車に対する需要の急増 軍用車両における技術統合とアップグレードの増加 – 維持のためのライフサイクル最適化戦略の採用 – 非対称戦における軽装甲車両の需要の急増 – 防衛軍による無人システムの調達の増加 – 次世代の水陸両用プラットフォームと北極圏対応プラットフォームの台頭 課題 – ハードウェアとソフトウェアの不具合 – 主力戦車の高コスト

5.3 顧客のビジネスに影響を与えるトレンドと混乱

5.4 エコシステム分析主要企業民間企業および中小企業エンドユーザー

5.5 台数データ

5.6 価格分析

5.7 バリューチェーン分析

5.8 技術ロードマップ

5.9 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.10 ユースケース分析 C4ISR/EW 相互運用性(勝利)イニシアティブのための車両統合 装甲車用電気力場 シースルー装甲 オシュコシュ推進ハイブリッドディーゼル電気システム 適応迷彩システム

5.11 主要会議とイベント(2024~2025年

5.12 貿易分析輸出データ輸入データ

5.13 技術分析 主要技術 – 太陽発電装甲車の設計と実装 – マルチペイロード無人装甲車の開発 – 補完的技術 – 無人装甲車用の電気光学センサーとレーダーセンサーペイロード

5.14 部品表

5.15 総所有コスト

5.16 ビジネスモデル

5.17 規制情勢

5.18 投資と資金調達のシナリオ

5.19 2025年米国関税の影響 – 概要 はじめに 主な関税率 価格の影響 影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋 – エンドユーザーへの影響

5.20 AIの影響 導入 AIの防衛産業への影響 上位国による軍事分野でのAIの採用 AIの装甲車市場への影響

5.21 マクロ経済展望 はじめに 北米 ヨーロッパ アジア太平洋 中東 その他の地域

産業動向

104

6.1 はじめに

6.2 技術トレンド 能動的防護システム- ソフトキル技術- 電気光学ジャマー- ハードキル技術 リアクティブ装甲技術 プログラム可能な弾薬 リンクレス給弾システム 弾薬給弾シュート センサー融合技術

6.3 メガトレンドの影響 弾薬携行能力の向上 マイクロエレクトロメカニカル・システムとナノテクノロジーの革新 相互運用可能な通信システム 先進オートローダー

6.4 サプライチェーン分析

6.5 特許分析

装甲車両市場、プラットフォーム別

112

7.1 導入

7.2 戦闘車両の主力戦車-アップグレードと調達プログラムの急増が成長を牽引- 使用事例: クラウス・マッファイ・ウェグマンによるリトアニアでの NATO 前方展開作戦における Leopard 2A7 – 著名な防衛企業や政府による継続的な開発が成長を促進 – 使用事例: インド陸軍がラダック東部のパトロールで使用するBMP-2 IFV(Ordnance Factory Board社製 ARMORED PERSONNEL CARRIERS(装甲兵員輸送車)- 防衛装甲車への多額の投資が成長を促進- 使用例: ジェネラル・ダイナミクス・ランド・システムズによる東ヨーロッパでのNATO平和維持任務におけるストライカーAPC ARMORED AMPHIBIOUS VEHICLES- 推進技術と船体設計の革新が成長を促進- 使用例: 太平洋水陸両用強襲訓練におけるUSMC AAV-7の展開(BAEシステムズ) 鉱山抵抗型水陸両用装甲車 – ロケット弾や小火器に対する防護の必要性が成長の原動力(ユースケース): オシュコシュ・ディフェンス社によるアフリカでのアメリカ特殊部隊の作戦におけるオシュコシュM-ATV 軽装甲機動車-流動的な戦闘状況における迅速な対応が成長の原動力-使用例: General Dynamics Land Systems – Canada社による、マリの国連平和維持活動におけるカナダのLAV III 自走式ハウビッツァー – 高度な照準技術と強力な弾薬が成長を促進 – 使用例: 韓国の非武装地帯沿いの砲兵抑止における K9 Thunder 自走榴弾砲(ハンファ・エアロスペース) 航空防衛車両- 完全自動化された防空システムが成長を促進する傾向- 使用事例: KBP Instrument Design Bureauによるシリア戦域でのPantsir-S1防空車両 ARMORED MORTAR CARRIERS- 火力と機動性を向上させる能力が成長を促進- 使用例: ジェネラル・ダイナミクス・ランド・システムズ社によるアメリカ機械化歩兵部隊の M1129 ストライカー迫撃砲運搬車

7.3 COMBAT SUPPORT VEHICLES 装甲補給車- 前線部隊への重要物資の確実な輸送に重点を置き、成長を促進- 装甲燃料トラック- 装甲弾薬補給車- 装甲救急車 装甲指揮統制車- 既存の軍事システムとのシームレスな統合により、成長を促進- 使用事例: ウクライナ軍がARTECのBakhmut近郊で戦術的制御に使用するBoxer Command Variant 修理・回収用車両- 戦場での戦闘車両の牽引や修理の必要性が成長を促進- 使用例: イラクでアメリカ軍が装甲車両回収のために配備したM88A2ハーキュリーズ(BAEシステムズ社) BRIDGE-LAYING TANKS- Operational Ready to Drive Growth- 使用例: ロシアのMTU-90橋梁敷設戦車は、Uralvagonzavod社によるドンバス攻撃中の河川横断に使用地雷除去車-地雷爆破やその他の戦場での危険防止に対する高い需要が成長を牽引-使用事例: ネクスター・システムズによるサヘル地域でのバルハネ作戦でIEDと地雷除去に使用されたフランスのアラビスSOUVIM 2

7.4 複雑な遠隔地作戦における自動意思決定能力に対する需要が高まる無人装甲地上車両-成長の原動力となる使用事例: Milrem Robotics社による無人CASEVAC、ISRパトロール、遠隔武器発射支援に使用されるMilrem THeMIS

装甲車市場、種類別

125

8.1 導入

8.2 電動装甲車は化石燃料への依存度低減が成長の原動力

8.3 高出力・高性能の従来型装甲車が成長を牽引

装甲車市場、機動性別

128

9.1 導入

9.2 4×4 6×6 8×8 10×10 12×12 重要な戦闘活動における機動性向上のニーズが車輪式装甲車の成長を牽引

9.3 軍の近代化努力が成長を牽引する追跡型

装甲車両市場、作戦形態別

133

10.1 導入

10.2 堅牢な陸上戦闘プラットフォームに対する有人ニーズが成長を牽引

10.3 戦闘支援用自律型トラックの無人化が成長を牽引

装甲車市場:システム別

137

11.1 はじめに

11.2 エンジンのユースケース:レオパルド 2a7+ MBTS を駆動する MTU 883 ディーゼルエンジン、市街戦での出力対重量を強化 ディーゼルエンジン タービンエンジン

11.3 駆動システムの使用例:熱シグネチャの低減と静粛な移動性を実現するアメリカ陸軍のRCV-Lightプロトタイプのハイブリッド電気駆動 パワー・トランスミッション・ドライブ サスペンション&ブレーキ・システム トラック&ホイール

11.4 弾道装甲のユースケース:エストニアでの NATO 作戦で適応防御を提供する CV90 MKIV の複合モジュラー装甲 複合装甲 爆発反応装甲 電気装甲 均質装甲 劣化ウラン装甲 アドオン装甲

11.5 砲塔駆動装置の使用例:カーティス・ライト社によるボクサーRCT 30の全電動砲塔駆動装置 カーティス・ライト社によるボクサーRCT 30の全電動砲塔駆動装置

11.6 弾薬処理システム

11.7 火器管制システムの使用例:メルカバMK4 バラクに搭載されたアイアンビジョンFCS(エルビット・システムズ社製クローズドハッチ・モードでの360°状況認識用

11.8 兵装ユースケース:迅速な交戦のためのストライカー・ドラグーン上の30mm XM813チェーンガン(ノースロップ・グラマン社製

11.9 対抗措置システムのユースケース:イスラエルとアメリカのアブラムス戦車に搭載されたトロフィー・アクティブ・ プロテクション・システム(APS)によるガザでのRPGとATGMの迎撃(ラファエル・アドバンスト・ディフェンス・システムズ社製

11.10 コマンド&コントロールシステムの使用例:タレス社のスコーピオン車両に搭載された戦術コマンドソフトウェア

11.11 電源システムのユースケース:サイレント・ウォッチ・オペレーションと電子サブシステム・サポートを可能にするチャレンジャー3MSBTの補助電源ユニット(アプス

11.12 ナビゲーション・システムの使用例:ラインメタル社のリンクス KF41 に搭載された、妨害電波環境下での操縦を可能にする gps 否認機能付き慣性ナビゲーション・システム(ラインメタル社製

11.13 観測・表示システムの使用例:パノラマ・ディスプレイとセンサー・フュージョン・スイートがラインメタル社のリンクス KF41 に搭載され、乗組員の認識を強化

11.14 船体/フレームの使用例:パトリアグループによるミッションに特化した構成を可能にするパトリア AMV XP のモジュール式船体設計

装甲車両市場、販売拠点別

149

12.1 導入

12.2 OEM

12.3 レトロフィット

…

【本レポートのお問い合わせ先】

レポートコード:AS 2369

- 5-DIFF血液分析装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 化粧品用クロルフェネシンの世界市場2025:メーカー別、地域別、タイプ・用途別

- ライブボトムビン市場:グローバル予測2025年-2031年

- 臓器オンチップの世界市場展望:2034年までCAGR 29.7%で成長し、 29.7ドル規模に達すると推定

- 電動水中ポンプの中国市場:低温ESP、高温ESP

- 世界のAIエージェント市場規模/シェア/動向分析レポート:エージェントの役割別、提供形態別、エージェントシステム別(~2030年)

- 塩化亜鉛煙の世界市場

- 世界のシルク被覆ワイヤー市場

- 膜バイオリアクターの世界市場規模は2030年までにCAGR 8.5%で拡大する見通し

- 具現化知能ロボット器用ハンド市場2025年(世界主要地域と日本市場規模を掲載):内蔵型、外付け型、ハイブリッド型

- 紫外線ナノ秒レーザー切断機の世界市場2025:種類別(卓上型、可動型)、用途別分析

- 除雪機市場2025年(世界主要地域と日本市場規模を掲載):ガソリン(ICE、内燃機関)、DC(バッテリー)、AC(コード付き電気)