市場概要

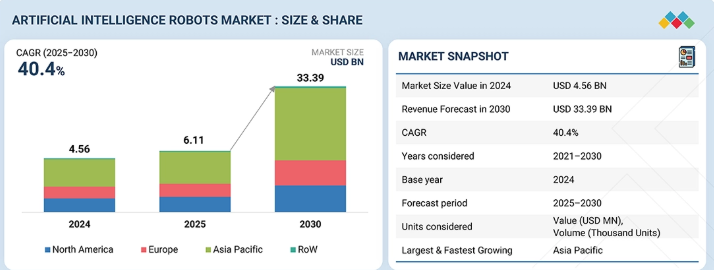

世界の人工知能ロボット市場は、2025年の61億1000万米ドルから2030年までに333億9000万米ドルへ、年平均成長率(CAGR)40.4%で成長すると予測されている。これは、業務効率の向上と人件費削減を目的として、産業全体で自動化と知能システムの導入が増加しているためである。AI搭載ロボットは知覚、意思決定、学習能力を統合しており、最小限の人為的介入で複雑なタスクを実行可能にする。製造、医療、物流、サービス分野における協働ロボットの需要拡大が導入をさらに加速させている。加えて、機械学習、コンピュータビジョン、自然言語処理の進歩によりロボットの機能性が拡大し、人間との相互作用においてより適応性が高く安全になっている。この技術的進化は、世界的な労働力不足とデジタルトランスフォーメーション推進と相まって、市場の急速な成長を継続的に後押ししている。

主なポイント

地域別

2024年時点でアジア太平洋地域が41%の最大市場シェアを占めた。

技術別

AIロボット市場において、機械学習技術は2025年から2030年にかけて最高CAGRを記録すると予測される。

ロボットタイプ別

AIロボット市場において、サービスロボットは2025年から2030年にかけて40.7%という最高CAGRを記録すると予測される。

用途別

パーソナルアシスタント&介護分野は、2030年に22%という大きなシェアを占めると予測される。

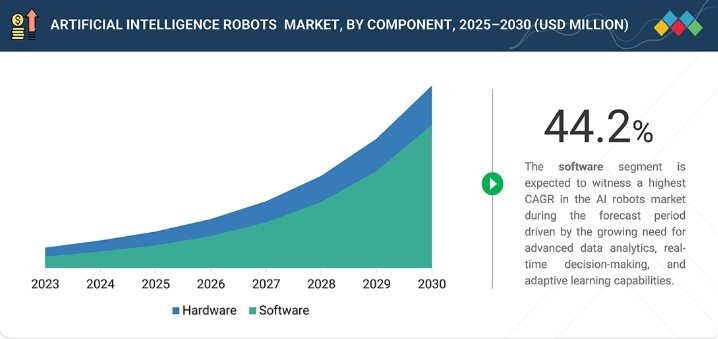

構成要素別

ハードウェア分野は、2025年に61%という最大の市場シェアを占めると予測される。

競争環境

テキサス・インスツルメンツ社やNXPセミコンダクターズ社などの企業は、その大きな市場シェアと強固な事業基盤から、AIロボット市場における主要プレイヤーとして特定された。

AIロボット市場は今後10年間で急速な成長が見込まれる。デジタルトランスフォーメーションの進展とインダストリー4.0戦略の採用が、世界的な自動化トレンドを牽引している。技術革新と産業ニーズのこの組み合わせがAIロボットへの強い需要を生み出し、市場成長を大幅に促進している。

顧客の顧客に影響を与えるトレンドと破壊的変化

AIロボット市場において顧客のビジネスに影響を与える破壊的変化と新興トレンド。AI統合型サービスロボットは、プール清掃や芝刈りといった家庭用タスクから、軍事・防衛分野における軍事兵器搭載ドローンの操作や敵攻撃への対応といった重要任務まで、多様な用途で人間を支援可能である。

主要企業・市場シェア

市場エコシステム

AIロボット市場のエコシステム分析は、高度に協調的なバリューチェーンを反映しており、先進的なロボティクスソリューションが多様な産業とユーザーに届くことを保証している。このエコシステムは主に4つの段階で見ることができる:部品サプライヤー、ロボットメーカー、供給業者・流通業者、そしてエンドユーザーである。この合理化された4段階のエコシステムは、イノベーションを促進すると同時に、グローバル市場全体での効率的なスケーリングとターゲットを絞った展開を可能にする。

地域

予測期間中、アジア太平洋地域が世界AIロボット市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、急速な産業自動化、AI導入を促進する強力な政府施策、中国・日本・韓国などの主要製造拠点の存在により、AIロボット市場で大きなシェアを占めると予想される。同地域の拡大する医療・物流・サービス分野が知能ロボットの需要を牽引している。さらに、ロボティクス研究への投資増加とスマートファクトリー・AIイノベーションを支援する優遇政策が、アジア太平洋地域の市場成長をさらに加速させている。

人工知能(AI)ロボット市場:企業評価マトリックス

AIロボット市場マトリックスにおいて、テキサス・インスツルメンツ(スター)は確立された製品ポートフォリオと強固な市場プレゼンスで首位を走る。ソニー株式会社(新興リーダー)は、焦点を絞った製品ポートフォリオと強力な成長戦略により着実に勢いを増している。テキサス・インスツルメンツが規模と強固な顧客基盤の恩恵を受ける一方、ソニー株式会社はリーダーズ・クアドラント(上位企業領域)へ前進するための確かな成長可能性を示している。

主要市場プレイヤー

Nabtesco Corporation (Japan)

NIDEC CORPORATION (Japan)

Panasonic Corporation (Japan)

YASKAWA ELECTRIC CORPORATION (Japan)

ABB (Switzerland)

【目次】

1

はじめに

28

2

エグゼクティブサマリー

34

3

プレミアムインサイト

38

4

市場概観

収益性の高いクロスセクターの機会と、市場動向を形作る戦略的焦点を特定する。

42

5

業界動向

競争圧力と世界経済の変化の中で産業を再構築する、新興のAIロボティクス動向をナビゲートする。

51

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

購入者の交渉力

5.1.4

供給者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

世界の消費者向けロボット産業の動向

5.2.4

世界のヘルスケア産業の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレイヤーが提供するAIロボットセンサーの価格帯(タイプ別、2024年)

5.5.2

AIロボットセンサーの平均販売価格動向(地域別、2021年~2024年)

5.6

貿易分析

5.6.1

輸入シナリオ (HSコード847950)

5.6.2

輸出シナリオ (HSコード847950)

5.7

主要カンファレンス・イベント、2026年

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.9

投資・資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

フィリップス、ソフトバンクのAIロボットを採用しイノベーションラボを変革

5.10.2

ピサ大学、自閉症スペクトラム障害の治療と研究支援のためハンソンロボティクスを導入

5.10.3

移動ロボットがアウディ組立ラインの生産性と効率向上に貢献

5.10.4

ネクスコム、インテルのロボティクス技術で製造オペレーションを最適化

5.11

2025年米国関税がAIロボット市場に与える影響

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

応用分野への影響

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

最先端の特許と応用事例を通じて、未来の技術風景を形作るAI駆動のイノベーションを探る。

70

6.1

主要技術

6.1.1

機械学習とコンピュータビジョン

6.1.2

自然言語処理と人間ロボット相互作用

6.2

補完技術

6.2.1

モノのインターネット(IoT)とエッジコンピューティング

6.2.2

クラウドコンピューティングとデジタルツイン

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用

7

規制環境

地域規制と主要業界基準の包括的ガイドでグローバルコンプライアンスをナビゲート。

76

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

隠れた購買優先事項や満たされていないニーズを解明し、AIロボットの購買決定に影響を与えます。

84

8.1

意思決定プロセス

8.2

主要ステークホルダーと購買基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々なアプリケーションにおける未充足ニーズ

9

AIロボット市場、コンポーネント別

市場規模と成長率予測分析(2030年まで、百万米ドルおよび台数単位) | 24のデータ表

89

9.1

はじめに

9.2

ハードウェア

9.2.1

駆動システム

9.2.1.1

ギアボックス

9.2.1.2

モーター

9.2.1.3

モーターコントローラー

9.2.2

センサー

9.2.2.1

イメージセンサー

9.2.2.2

LIDARセンサー

9.2.2.3

温度センサー

9.2.2.4

触覚センサー

9.2.2.5

圧力センサー

9.2.2.6

エンコーダ

9.2.2.7

IMUS

9.2.2.8

超音波センサー

9.2.2.9

その他のセンサー

9.2.3

制御システム

9.2.3.1

CPU

9.2.3.2

GPU

9.2.3.3

ASIC

9.2.3.4

FPGA

9.2.3.5

DSP

9.2.3.6

その他の制御システム

9.2.4

エネルギー供給システム

9.2.4.1

電源ユニット

9.2.4.2

バッテリー

9.3

ソフトウェア

9.3.1

ロボットOS/ROS

9.3.1.1

モジュール性、拡張性、相互運用性を促進し、セグメント成長を加速させるために使用

9.3.2

アプリケーションソフトウェア

9.3.2.1

人間とロボットの協働を支援する能力がセグメント成長に貢献

10

AIロボット市場、技術別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表2点

110

10.1

はじめに

10.2

機械学習

10.2.1

研究者による展開:ヒューマノイドロボットへの教育によるセグメント成長の促進

10.3

コンピュータービジョン

10.3.1

ロボットが画像を正確に位置特定・識別する支援への焦点:セグメント成長の拡大

10.4

コンテキスト認識

10.4.1

セグメント成長に貢献する高度なハード・ソフトセンサーの開発

10.5

自然言語処理

10.5.1

セグメント成長を加速させる高齢者支援ロボットにおける人間の言語理解アプリケーションへの活用

10.6

位置特定・マッピング/SLAM(同時位置推定とマッピング)

10.6.1

ロボットが周囲の正確なマップを作成する能力によるセグメント成長の促進

10.7

動作計画・制御

10.7.1

ロボット工学における精度、安全性、リアルタイム自律動作への重点化によるセグメント成長促進

11

AIロボット市場(ロボットタイプ別)

2030年までの市場規模・成長率予測分析(百万米ドル・台数単位)|70のデータ表

116

11.1

はじめに

11.2

産業用ロボット

11.2.1

従来型ロボット

11.2.1.1

適応性の向上、予知保全、インテリジェントな意思決定によるセグメント成長促進

11.2.2

協働ロボット

11.2.2.1

人間とロボットが混在する作業セルにおける柔軟で障壁の低い自動化を実現し、セグメント成長を促進

11.3

サービスロボット

11.3.1

人間支援ロボット

11.3.1.1

高齢化人口の増加と医療従事者の不足がセグメント成長に寄与

11.3.2

移動ロボット

11.3.2.1

輸送と反復作業フローの自動化への高い重点がセグメント成長を促進

11.3.3

ソーシャルロボット

11.3.3.1

個別化教育ツールの需要増加と自動化への焦点がセグメント成長を加速

12

AIロボット市場、用途別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表50点

142

12.1

はじめに

12.2

軍事・防衛

12.2.1

リアルタイムデータ収集と脅威検知の需要増加がセグメント成長を加速

12.2.2

偵察活動

12.2.3

捜索救助活動

12.2.4

国境警備

12.2.5

戦闘作戦

12.3

パーソナルアシスタンス・介護支援

12.3.1

自立生活志向の高まりがセグメント成長を加速

12.3.2

高齢者支援

12.3.3

同伴サービス

12.4

セキュリティ・監視

12.4.1

リアルタイム監視と自動安全管理システムへの需要高まりがセグメント成長を牽引

12.5

公共インフラ

12.5.1

建設、検査、監視用途におけるロボットへの依存度の高まりが市場を牽引

12.6

教育・娯楽

12.6.1

セグメント成長を促進するデジタル技術の普及

12.7

研究・宇宙探査

12.7.1

計算神経科学および教育目的でのロボット導入の増加が市場成長を支える

12.8

産業

12.8.1

セグメント成長を促進するスマートファクトリーとインダストリー4.0イニシアチブの台頭

12.9

農業

12.9.1

セグメント成長を促進する気象条件と作物価格のリアルタイムデータ分析への注目の高まり

12.10

ヘルスケア支援

12.10.1

患者の高リスク状態を予測するロボットの能力がセグメント成長を加速

12.11

倉庫・物流

12.11.1

セグメントの成長に貢献するサプライチェーン管理の最適化の必要性の高まり 12.12

小売

12.12.1

店舗運営の最適化と顧客体験の向上に対する重視の高まりによるセグメントの成長の促進 12.13

その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5988

- キャリアクラススイッチ市場:グローバル予測2025年-2031年

- 世界のロネル市場

- 世界のサーモレリン市場

- 農業機械テレマティクスの世界市場予測(~2032):ハードウェア、ソフトウェア、サービス

- 柔軟仕上げ剤の中国市場:液体柔軟剤、柔軟剤シート

- 不燃ミネラルボードの世界市場2025:メーカー別、地域別、タイプ・用途別

- 脂肪族イソシアネート市場2025年(世界主要地域と日本市場規模を掲載):HDI、IPDI、H12MDI

- 高純度バナジウムの世界市場2025:種類別(高純度、低純度)、用途別分析

- 世界のタンナルビン市場

- 神経血管ガイドワイヤーの世界市場2025:種類別(冠状動脈ガイドワイヤー、末梢ガイドワイヤー、泌尿器ガイドワイヤー、神経血管ガイドワイヤー)、用途別分析

- ペット用臭気吸収剤の世界市場2025:種類別(スプレー式、保湿剤)、用途別分析

- 世界の電気三輪車市場(~2032年):用途別(乗用車、貨物車)、航続距離別(50マイル以下、50マイル以上)、バッテリー種類別(鉛蓄電池、リチウムイオン電池)、バッテリー容量別、モーター種類別、モーター出力別、積載量別、地域別