市場概要

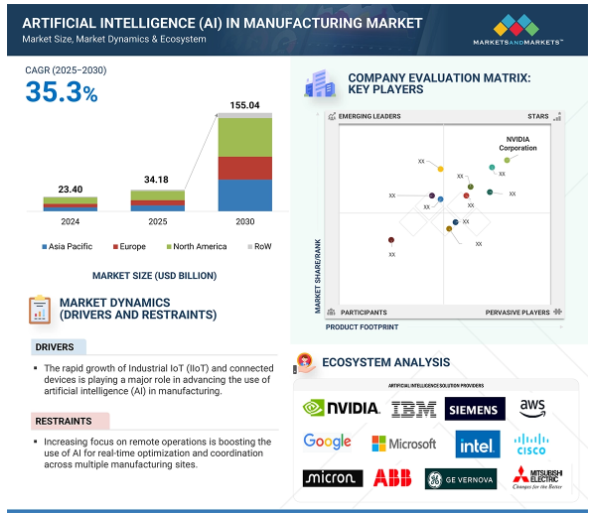

製造業用AIの世界市場規模は、2024年に234億米ドルと推定され、2025年の341億8000万米ドルから2030年には約1550億4000万米ドルに増加し、2025年から2030年までの年平均成長率は35.3%で拡大すると予測されています。AIは、業務全般にわたり、よりスマートで迅速かつ俊敏な意思決定を可能にすることで、製造業の状況を急速に変化させています。AI技術は、予知保全や適応型品質管理からインテリジェントなサプライチェーン・オーケストレーションや生産最適化に至るまで、製造業者がプロセスを設計、監視、拡張する方法を変革しています。業務の効率化、リアルタイムのデータインサイト、ダウンタイムの削減に対する需要の高まりに後押しされ、AIは異常検知から自律的な生産ワークフローまで、あらゆるものをサポートするために工場フロア全体に統合されつつあります。産業用IoT、エッジコンピューティング、クラウドベースのプラットフォームの採用が進むことで、製造業におけるAIの導入がさらに加速し、機械やシステムが継続的に学習し進化するデータリッチなエコシステムが構築されています。応答性、精度、回復力が産業競争力を定義する時代において、AIは次世代製造戦略の要として台頭しています。持続可能性、コスト効率、サプライチェーンの透明性に対するニーズの高まりに支えられ、デジタル・ツイン、AI対応ロボティクス、全社的なアナリティクスへの戦略的投資が活発化しています。メーカーがレガシーシステムを近代化し、AIを試験的な導入から工場全体への展開へと拡大するにつれて、市場は長期的に力強い成長を遂げるでしょう。

推進要因:産業用IoT(IIoT)と接続装置の急速な成長は、製造業用AI(AI)の利用を進める上で大きな役割を果たしています。

産業用IoT(IIoT)と接続装置の急速な成長は、製造業用AI(AI)の利用を進める上で大きな役割を果たしています。より多くの機械、センサー、システムが工場フロア全体に接続されるようになり、製造業者は業務のあらゆる部分からリアルタイムのデータを収集できるようになりました。この絶え間ないデータの流れは、よりスマートな方法でAIを適用するための基盤となります。

これらの接続された装置にAIを統合することで、企業は装置やプロセスをリアルタイムで監視できるようになり、潜在的な問題を早期に発見し、故障が発生する前に即座に対処できるようになります。このアプローチは、ダウンタイムを最小限に抑えるだけでなく、生産ラインの効率性と信頼性を高めます。AIシステムはセンサーデータからパターンを分析し、工程をリアルタイムで調整することで、一貫した品質を確保し、無駄を省きます。さらに、この統合により、メーカーは原材料の取り扱いから最終製品のパッケージングまで、オペレーション全体を完全に可視化することができます。この全体的なビューは、より良い意思決定、計画、リソース割り当てに役立ちます。全体として、IIoTとAIの組み合わせは、従来の工場を、変化する需要に迅速に対応し、全体的な生産性を向上させることができるスマートで適応力のあるシステムに変えつつあります。

制約: データの品質と可用性の課題が、製造業におけるAIの可能性を制限し続けています。

デジタル技術への投資が拡大しているにもかかわらず、データの品質と可用性の課題が、製造業におけるAIの可能性を制限し続けています。AIシステムは、意味のある洞察を生み出し、複雑な意思決定を自動化するために、正確で一貫性のあるタイムリーな大量のデータに大きく依存しています。しかし、多くの製造業は、レガシーな装置、断片化されたITシステム、生産部門間で一貫性のないデータ形式により、クリーンで構造化されたデータの収集が困難な状況に直面しています。このため、AIアルゴリズムが情報を正しく解釈することが難しく、信頼性の低い出力や欠陥のある推奨につながることがよくあります。

場合によっては、重要な機械データがまったく取得されていなかったり、互いに通信しない孤立したシステムに保存されていたりして、データのサイロ化が生じています。さらに、過去のデータが欠落していたり、データのラベリングが不十分であったりすると、機械学習モデル、特に過去のパフォーマンス傾向に関するトレーニングを必要とするモデルの有効性が制限される可能性があります。データ・セキュリティとプライバシーに関する懸念も、特に規制業界では機密情報へのアクセスを制限します。その結果、多くのAIイニシアチブはパイロット段階を超えることができません。これらのデータ関連のハードルを克服することは、企業全体でAIアプリケーションを拡張し、よりスマートで迅速かつ弾力性のある製造業務を推進する上で、その価値を最大限に引き出すために不可欠です。

機会:遠隔操作への注目が高まる中、複数の製造拠点におけるリアルタイムの最適化と調整のためのAIの利用が大幅に促進されています。

遠隔操作への注目の高まりにより、複数の製造拠点にまたがるリアルタイムの最適化と調整のためのAIの利用が大幅に後押しされています。製造業は、特に労働力の制約、サプライチェーンの途絶、予測不可能な世界的な出来事に直面した場合のオペレーションの柔軟性と回復力を強化しようとしており、リモート管理機能は戦略的な優先事項となっています。AIテクノロジーは、工場のパフォーマンス、リソースの使用状況、生産効率をあらゆる場所からリアルタイムで可視化することで、この変革を実現する上で重要な役割を果たします。AI主導の洞察を活用することで、企業は装置の健全性を監視し、プロセスの逸脱を追跡し、異なる設備間で生産負荷のバランスをとることができます。これにより、意思決定者は現場にいなくても、リソースをより効率的に割り当て、ダウンタイムを削減し、全体的な処理能力を向上させることができます。

AIはまた、予知保全や遠隔診断も可能にし、手作業による介入やコストのかかるサービス訪問の必要性を低減します。複数拠点のオペレーションでは、AIがベストプラクティスとオペレーション・パラメーターの標準化を支援し、すべての拠点で一貫性を確保します。また、一元化されたダッシュボードと実用的な分析を提供することで、チーム間のコラボレーションを強化します。遠隔地や分散型の製造モデルが成長を続ける中、AIはシームレスでデータ主導の意思決定と企業全体の俊敏性を実現する重要な手段となるでしょう。

課題:リアルタイムのAI意思決定フィードバック・ループの管理は、応答性を制限し、緊密に同期された生産ワークフローを混乱させる重大な課題です。

リアルタイムのAI意思決定フィードバックループの管理は、応答性を制限し、緊密に同期された生産ワークフローを混乱させる重要な課題です。現代の製造環境では、スピードと精度が重要です。AIシステムは、入力されたデータを分析し、数秒以内に意思決定を行い、アクションを開始することが期待されています。しかし、多くの場合、データの入力、AIの分析、実行可能な応答間のフィードバックループは、リアルタイムの意思決定をサポートするには遅すぎるか、断片的です。遅延は、エッジでの処理能力の限界、一貫性のないデータストリーム、センサー、制御システム、AIプラットフォーム間の情報伝送におけるネットワークの遅延など、多くの要因によって発生します。このような障害は、特に装置やプロセスが相互に依存し、細かく調整されている高度に自動化された環境において、予想されるシステムと実際のシステム動作のミスマッチを引き起こす可能性があります。例えば、AIシステムが温度異常や圧力偏差に迅速に対応できない場合、製品の品質問題や生産停止につながる可能性があります。さらに、リアルタイム・フィードバック・ループは、正確性を維持するために継続的な校正と監視が必要であり、これがさらに複雑さを増しています。製造オペレーションにおけるダイナミックな制御と迅速な最適化というAIの可能性を十分に活用するには、この課題を克服することが不可欠です。

製造業におけるAI市場で事業を展開している主な企業は、エヌビディア・コーポレーション(アメリカ)、IBM(アメリカ)、シーメンス(ドイツ)、インテル・コーポレーション(アメリカ)、アマゾン・ウェブ・サービス(アメリカ)です。これらの企業は、包括的な製品ポートフォリオを誇るだけでなく、強力な地理的足跡を持っています。この市場のプレーヤーは、足場を固めるために提携や拡張を含む様々な成長戦略を採用しています。製造業におけるAI市場のエコシステムは複数の参加者で構成され、各社は世界中の産業およびインフラ部門全体で高度な監視制御およびデータ収集システムの設計、統合、展開において重要な役割を果たしています。

主要企業・市場シェア

アプリケーション別では、品質管理分野が予測期間中、製造業におけるAI市場において最も高いCAGRと全体的な成長を目撃すると予測されています。

品質管理分野は、予測期間中、製造業におけるAI市場において最も高いCAGRと全体的な成長を目撃すると予測されています。製造業者は、廃棄物や欠陥を最小限に抑えながら一貫した製品品質を提供しなければならないというプレッシャーに直面しており、AIを活用した品質管理ソリューションが不可欠になっています。手作業によるチェックや単純なルールベースのシステムに大きく依存する従来の検査方法とは異なり、AIはコンピュータ・ビジョンや機械学習などの高度な技術を使用して、リアルタイムのインテリジェントな検査を可能にします。高解像度の画像やセンサーデータを分析することで、AIは人間の検査員よりも高い精度とスピードで、生産ライン全体の微細な欠陥、逸脱、不整合を検出することができます。これにより、厳格な品質基準の遵守が保証されるだけでなく、不良の根本原因を工程の早い段階で特定し、大規模な手直しやリコールを防ぐことができます。さらに、AIシステムは継続的に学習し、新しい品質ベンチマークに適応することができるため、さまざまな製品や生産環境において高い拡張性を発揮します。自動化の普及、人件費の上昇、規制の厳しい業界におけるトレーサビリティの必要性は、品質管理におけるAIの需要をさらに加速させています。メーカーがスマートファクトリーを導入する中、品質管理はAI主導のイノベーションと投資の最重要分野であり続けるでしょう。

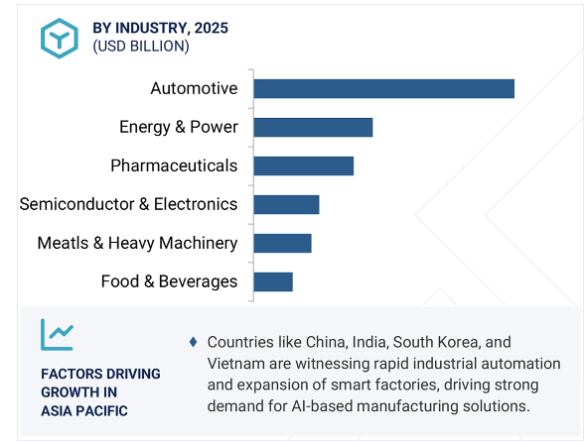

産業別では、自動車産業が製造業向けAI市場で最も高いシェアを占めています。

自動車産業は、生産性、精度、競争力を強化するためにインテリジェントオートメーションを急速に導入しており、製造におけるAI市場で最も高いシェアを占めています。自動車メーカーは、市場投入までの時間を短縮し、コストを削減し、業務効率を向上させるために、設計や試作から組み立て、品質検査に至るまで、バリューチェーン全体でAIを活用しています。AIを活用したロボット工学と予知保全システムは、反復作業を合理化し、計画外のダウンタイムを最小限に抑えるのに役立っており、高度なアナリティクスは在庫とサプライチェーンの調整を最適化します。

安全性、カスタマイズ性、パフォーマンスを重視するこの分野は、欠陥検出のためのコンピュータビジョン、プロセス最適化のための機械学習、シミュレーションとテストのためのデジタルツインの採用におけるフロントランナーとなっています。さらに、電気自動車(EV)と自律走行技術の需要の高まりにより、AIを活用したスマート製造ソリューションの必要性がさらに高まっています。研究開発への強力な投資、大量生産、複雑な組立ラインを抱える自動車業界は、拡張性の高いAIシステムの導入でリードを続けており、市場での優位性を強化しています。コネクテッドカー、電気自動車、ソフトウェア・デファインド・カー(Software-Defined Vehicle)の普及が進むにつれ、自動車製造におけるAIの役割はさらに拡大するでしょう。

アジア太平洋地域は、強力な産業基盤、急速な技術導入、政府主導のスマート製造イニシアティブに支えられ、予測期間中、最も高いCAGRで製造業向けAI市場を支配する見込みです。中国、日本、韓国、インドなどの国々は、国際競争力と生産性を強化するために、製造部門全体のデジタル変革に積極的に投資しています。この地域には、特に自動車、電子機器、消費財など、AI技術をいち早く導入した世界最大級の製造拠点があります。AIは、予知保全、リアルタイムのプロセス最適化、インテリジェントな品質管理、サプライチェーンの自動化をサポートするため、アジア太平洋地域の工場オペレーションへの統合が進んでいます。この地域はまた、データサイエンスやエンジニアリングの熟練労働者が多く、インダストリー4.0テクノロジーへの官民両部門からの大規模な投資にも恵まれています。さらに、地元の新興企業とグローバル・テクノロジー・プロバイダーが協力して、コスト効率、エネルギーの最適化、需要の変動など、地域の製造業特有の課題に合わせたAI主導のソリューションを提供しています。デジタルインフラが改善し続け、AIの長期的なメリットに対する認識が高まるにつれ、アジア太平洋地域はAIを活用した製造イノベーションの最前線であり続ける態勢を整えています。

2025年7月、IBM(アメリカ)はGranite 3.0と呼ばれる最先端のAIモデル群を発表しました。これらの新しいモデルは、企業がさまざまな業務でAIをより簡単かつコスト効率よく活用できるように設計されています。Granite 3.0モデルは、情報の要約、質問への回答、データの並べ替えなどのタスクを処理できるため、効率性と意思決定の向上に非常に役立ちます。

2024年12月、エヌビディア・コーポレーション(アメリカ)は、AIワークロード最適化機能を強化するため、AIスタートアップのRun:ai(イスラエル)を7億米ドルで買収。この買収は、GPUリソースの効率を向上させ、産業オペレーション全体でAIアプリケーションのよりスマートでスケーラブルな展開を可能にすることで、製造業におけるAI市場に利益をもたらすと期待されています。

2024年10月、シーメンス(ドイツ)は、AIとシミュレーション・ソフトウェアの世界的リーダーであるアルテア・エンジニアリング(アメリカ)を100億米ドルで買収すると発表しました。この買収により、強力な設計、シミュレーション、データサイエンスツールがシーメンスのポートフォリオに加わり、産業用ソフトウェアにおけるシーメンスのリーダーシップが強化されます。今回の買収は、AIを活用した最も包括的な設計・シミュレーションプラットフォームを構築し、Siemens Xceleratorのデジタル機能をさらに強化することを目的としています。Altairの技術により、シーメンスは製造業者に対し、よりスマートな製品開発、イノベーションサイクルの短縮、効率的なオペレーションを提供できるようになります」。

2024年10月、マイクロソフト(アメリカ)とシーメンス(ドイツ)は、Microsoft Azure OpenAI Serviceをシーメンスの産業用ソリューションに統合する戦略的提携を発表しました。このパートナーシップは、産業部門全体でAIを活用した変革を加速させることを目的としています。シーメンスのオートメーションと製造に関する専門知識とマイクロソフトの高度なAI機能を組み合わせることで、この協業は企業がクラウドベースの強力なAIツールにアクセスすることを可能にします。これらのツールは、複雑な問題を解決し、生産性を向上させ、イノベーションを推進し、産業オペレーションをよりインテリジェントで、コネクテッドで、効率的にするように設計されています。

2024年9月、インテル コーポレーション(アメリカ)は、大規模なAIワークロードの効率を改善するために設計された強力なチップ、Gaudi 3 AIアクセラレーターを発表しました。大容量メモリと高速データ転送機能を備えたGaudi 3は、主要なAIツールとプラットフォームをサポートするように最適化されています。IBM Cloudとの統合により、性能とコスト効率の両方が向上し、AI運用の拡張を目指す企業にとって魅力的なソリューションとなります。今回の発表により、AIインフラストラクチャーを進化させ、よりスマートで高速かつ手頃な価格のAIコンピューティングを業界全体で実現するというインテルのコミットメントが強化されます。

製造業用AI市場のトップ企業一覧

製造業用AI市場を支配しているのは以下の企業です:

NVIDIA Corporation (US)

Siemens (Germany)

IBM (US)

Intel Corporation (US)

GE Vernova (US)

Google (US)

Micron Technology, Inc (US)

Microsoft (US)

Amazon Web Services, Inc (US)

Rockwell Automation (US)

ABB (Switzerland)

Honeywell International Inc. (US)

Cisco Systems, Inc. (US)

Hewlett Packard Enterprise Development LP (US)

SAP SE (Germany)

Mitsubishi Electric Corporation (Japan)

Oracle (US)

Dassault Systèmes (France)

Sight Machine ( US)

Progress Software Corporation (US)

Aquant (US)

Bright Machines, Inc. (US)

Avathon, Inc. (US)

Zebra Technologies Corp. (US)

【目次】

はじめに

15

1.1 調査目的

1.2 市場の定義と対象範囲 対象と除外

1.3 調査範囲 対象市場 調査対象年

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 変更点のまとめ

調査方法

20

2.1 調査データ セカンダリーデータ- 主なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- 専門家へのプライマリーインタビュー- プライマリーソースからの主要データ- 主要産業インサイト- プライマリーの内訳

2.2 市場規模予測 BOTTOM-UP APPROACH- ボトムアップ分析(需要サイド)による市場シェア獲得のアプローチ TOP-DOWN APPROACH- トップダウン分析(供給サイド)による市場シェア獲得のアプローチ

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 調査の限界

エグゼクティブサマリー

25

プレミアム・インサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向、地域別(2021~2024年) 平均販売価格動向、種類別、主要プレーヤー別(2021~2024年)

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資・資金調達シナリオ

5.8 技術分析 主要技術- 強化学習 COMPLEMENTARY TECHNOLOGIES- IoT- エッジコンピューティング ADJACENT TECHNOLOGIES- Additive Manufacturing- デジタルツイン

5.9 特許分析

5.10 貿易分析

5.11 主要な会議とイベント(2025年~2026年)

5.12 ケーススタディ分析

5.13 規制ランドスケープ 規制機関、政府機関、その他の組織 主要規制

5.14 PORTERS FIVE FORCE ANALYSIS 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争ライバルの激しさ

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.16 2025年アメリカ関税の影響-AI IN MANUFACTURING市場 イントロダクション 主な関税率 価格の影響分析 各地域への主な影響-アメリカ-ヨーロッパ-アジア太平洋地域 用途/エンドユーザー別への影響

5.17 製造業におけるAI導入の戦略的ロードマップ(2024年~2030年)

5.18 新興地域のホットスポット(Tier-2都市、東南アジアなど)

5.19 製造業向けAIにおける次の課題 – 専門家ラウンドテーブルの洞察

製造業用AI市場、オファリング別

50

6.1 導入

6.2 ハードウェア プロセッサ メモリ装置 ネットワーク装置

6.3 ソフトウェアAIソリューションAIプラットフォーム

6.4 サービス デプロイメント&インテグレーション サポート&メンテナンス

製造業用AI市場、テクノロジー別

70

7.1 導入

7.2 機械学習

7.3 自然言語処理

7.4 コンテキスト対応コンピューティング

7.5 コンピュータビジョン

製造業用AI市場、用途別

90

8.1 導入

8.2 在庫最適化

8.3 予知保全と機械検査

8.4 生産計画

8.5 フィールドサービス8.6 再生利用

8.7 品質管理

8.8 サイバーセキュリティ

8.9 産業用ロボット

製造業用AI市場、産業別

120

9.1 導入

9.2 自動車

9.3 エネルギー・電力

9.4 医薬品

9.5 金属・重機

9.6 半導体・電子

9.7 食品・飲料

9.8 その他産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5470

- 世界のトランス-3-ヒドロキシコチニン市場

- PET

- 好酸球性喘息治療市場2025年(世界主要地域と日本市場規模を掲載):静脈内注入、皮下注射

- ウコンサポニン市場:グローバル予測2025年-2031年

- 世界の液体バイオ農薬市場規模/シェア/動向分析レポート:種類別、作物種類別、製剤別、原料源別、施用方法別、地域別(~2030年)

- 歯科印象材用ディスペンシングガンの世界市場2025:メーカー別、地域別、タイプ・用途別

- カスタマイズ熱収縮チューブの世界市場2025:メーカー別、地域別、タイプ・用途別

- バイオベースPTTの世界市場2025:種類別(グルコース法、グリセリン法)、用途別分析

- UAV用部分放電カメラ市場2025年(世界主要地域と日本市場規模を掲載):音響カメラ、紫外線カメラ、超音波カメラ

- 建設用シリル変性ポリマー(SMP)市場2025年(世界主要地域と日本市場規模を掲載):粘度 < 5000、粘度 5000-10000、粘度 10000-30000、粘度 30000-50000、粘度 >50000

- タンディッシュ用耐火物市場2025年(世界主要地域と日本市場規模を掲載):成形耐火物、一体型耐火物

- アスパラガス製品の世界市場2025:種類別(生鮮、冷凍、プリザーブドフラワー)、用途別分析