市場概要

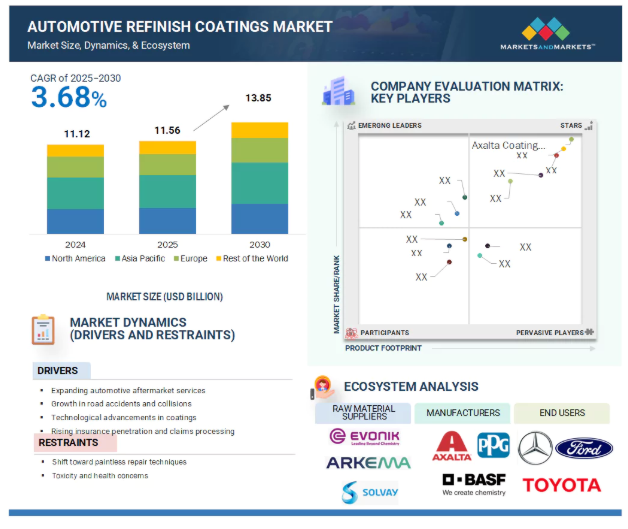

自動車再塗装市場は、2024年の111.2億米ドルから2030年には138.5億米ドルに成長し、金額ベースの年平均成長率は3.68%になると予測されています。排出ガス規制と環境持続可能性の促進を目的とした世界的な規制の影響は、自動車用再仕上げコーティングの動向に大きな影響を与えています。北米とヨーロッパの規制機関は、揮発性有機化合物(VOC)の含有量に厳しい制限を設けています。その結果、メーカーは水性、UV硬化、ハイソリッドコーティングへの移行を余儀なくされています。このような環境に配慮した選択肢を遵守するだけでなく、持続可能性を理解しようとする消費者の傾向も取り入れています。性能に妥協することなく溶剤の消費を最小限に抑えようとする動きは、グリーンケミストリーの研究開発への投資を強化し、より環境破壊の少ないキャリアを使用できる新しいバインダーシステムと顔料分散体の開発をサプライヤーにプレッシャーをかけています。また、環境規則を管理するグリーンビルディング認証や地域規制の範囲が修理工場やボディーショップにまで拡大し、排気ガス規制やより安全な作業環境が必要となり、低臭気・低毒性のコーティングシステムへの需要が高まっています。このような変化に自主的に対応しようとする業界のプレーヤーは、いち早く市場に参入し、環境に配慮した修理工場やOEM認定工場との関係を強化することができます。コンプライアンスは、政府の入札や車両メンテナンス契約において重要な選択基準となっており、企業の持続可能性に関する課題はベンダー選択に大きな影響を与えます。環境規制がより厳しく包括的になるにつれ、法規制の収束により、自動車補修用塗料市場の焦点はコスト重視のアプローチから成長重視のアプローチへと移行しつつあります。

DRIVER: 自動車アフターマーケット・サービスの拡大

自動車補修用塗料市場は、アフターマーケット・サービスの重要性の高まりからプラスの影響を受けています。車両の耐久性が向上するにつれて、顧客が修理、修復、カスタマイズを犠牲にしてでも車両を所有する利益を最大化しようとするため、道路の平均走行時間も長くなっています。独立系整備工場、サービスチェーン、ディーラー整備工場は、そのポートフォリオのサービス範囲を拡大し、この需要の増加に対応しています。新興国では、中古車産業の活況により、修理・再仕上げ作業が急増しています。このサービスは、傷の修復、へこみの除去、腐食防止、表面の再仕上げなど、外見的・機能的な修理に役立つ再仕上げコーティングに基づいています。これに加えて、車のディテールアップやカスタマイズに対する消費者の欲求が高まったことで、特殊なクリアコート、プライマー、ベースコートの適用も増加しました。顧客の満足度を維持し、クレーム費用を軽減するために、保険会社もまた、より迅速で正確な修理結果を生み出す高品質の再仕上げ製品に投資しています。さまざまな要因が組み合わさることで、補修用塗料市場の長期的な成長ドライバーとしてアフターマーケット・サービスが重要な役割を担っていることが浮き彫りになっています。この強みにより、市場はフリートターゲットとグローバルな顧客要求の両方からの圧力の高まりに耐えることができるでしょう。

修復:ペイントレス修理技術へのシフト

ペイントレス・デントリペア(PDR)技術の人気の高まりは、自動車用リファインコーティング市場に大きな影響を与えています。再塗装することなくへこみを除去できるこの技術は、車の元の塗装を最小限に抑えることができるため、小さなへこみや打痕、ひょう害の修理にますます好まれています。PDRがより進化し、手頃な価格になるにつれて、プライマー、ベース、クリアコートを塗る従来の再塗装方法に取って代わり始めています。PDRはより速く、費用対効果が高く、環境に優しい方法です。その結果、小規模な補修作業におけるコーティングの需要は、特に補修時間とコストの削減を目指すサービス業者の間で徐々に減少しています。この抑制は、保険金支払いを少なくするためにPDRを推進する保険ネットワークが拡大し、納期が改善されているという事実によってさらに悪化しています。PDRは、大きな損傷や完全なボディ塗装のやり直しの場合、再仕上げ塗装に取って代わることはできませんが、ポイント修理の用途で存在感を増しているPDRは、消費量に現実的なリスクをもたらします。さらに、PDRの訓練を受けた技術者の技術レベルが高いことと、補修キットが入手しやすくなったことで、この技術が消費者の手に届くようになりました。このアクセシビリティは、ケース・バイ・ケースでプロの再仕上げの効果に影響を与える可能性があります。このような修理シナリオの進化は、特にPDRが最も一般的に使用されている先進国において、コーティング剤需要の漸進的成長に課題をもたらす可能性があります。

機会:環境にやさしいコーティングの採用

持続可能性と環境に優しい代替品を求める傾向は、自動車補修用塗料市場に革命をもたらしている。揮発性有機化合物(VOC)、有害大気汚染物質(HAP)、その他の化学物質の排出がもたらす環境への危険性に対する認識が高まるにつれ、メーカーとエンドユーザーの双方がグリーン原則に沿った代替品を求めています。この需要に応えるため、市場関係者は環境汚染を最小限に抑えるだけでなく、従来の溶剤系システムと同等以上の性能を発揮する水系、低VOC、ハイソリッドコーティングを開発しています。保険に支援された修理工場、自動車整備工場、および純正部品サプライヤーは、持続可能性の目標を達成し、政府の規制に準拠するために、これらの開発を受け入れています。環境に優しいコーティングは、環境面でのメリットをもたらすと同時に、臭いが少なく乾燥が早いため作業効率が向上し、より安全で快適な作業環境を実現します。さらに、大規模なリフィニッシングもフランチャイズも、環境に配慮する顧客を惹きつけるために、ブランドとオペレーションに持続可能性を取り入れています。持続可能性の目標と経営実績の同化が進む傾向により、グリーン・コーティングは不利な競争環境における強力な差別化ポイントとなっています。環境規制が強化され、消費者の嗜好が変化する中、メーカーは持続可能な技術をいち早く採用し、先駆者となることで、市場シェアを獲得し、製品ラインを強化することができます。

課題 厳しい環境規制

世界の主要地域で適用される環境規制の強化は、自動車補修用塗料市場における懸念事項となっています。米国環境保護庁(EPA)、欧州委員会REACH規制機関(欧州化学物質庁)、中国生態環境部は、21世紀に入ってから塗料配合におけるVOCとHAPの使用規制を制定または拡大しています。このような規制は、従来の製品の大幅な再設計を必要とし、メーカー各社は、排出規制の範囲内ではあるが、アプリケーションの性能や効率は下回る製品を製造するために、研究開発において2倍の努力をしなければならなくなりました。また、地域レベルで規制の程度が異なるため、多国籍企業がさまざまな管轄区域で事業を展開している場合、コンプライアンスを遵守するのが複雑になります。このようなダイナミックな基準への準拠は、時として生産費の高騰、段階形成の延長、規制手続きの遅延につながり、価格攻勢をかけながらも製品性能を保証することが難しくなります。一例として、カリフォルニア州サウスコースト大気質管理地区(SCAQMD)は、世界で最も低いVOCレベルで運営されており、このためメーカーは、地域の要件に合わせてまったく新しいコーティングシステムを開発する必要に迫られています。また、中小企業にとっては、財務的・技術的な余裕もなく、適合技術の使用に迅速に転換することはさらに困難です。独占市場で生き残るための戦略的課題には、マーケティングパフォーマンス、コンプライアンス基準、持続可能性への取り組みが含まれ、これらはすべて自動車補修用コーティングのバリューチェーン全体にとって重要な関心事です。

主要企業・市場シェア

この市場の有力企業には、老舗で財務的に安定した自動車補修用塗料メーカーが含まれます。これらの企業は、以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティングネットワークを持っています。同市場の主要企業には、Axalta Coating Systems LLC(アメリカ)、PPG Industries, Inc.(アメリカ)、BASF SE(ドイツ)、Akzo Nobel N.V.(オランダ)、The Sherwin-Williams(アメリカ)、関西ペイント株式会社(日本)、日本ペイント株式会社(日本)が含まれます。(日本)、日本ペイントホールディングス(株) (日本)、KCC (株) (日本) (日本)、KCC Corporation(中国)、TOA Performance Coating Corporation Co. (Ltd.(タイ)。

層の種類別では、クリアコート層が2024年の自動車補修用塗料市場を独占

2024年の自動車補修用塗料市場では、耐スクラッチ性と耐表面性向上のための継続的な技術革新により、クリアコート層セグメントが最大シェアを占めました。ナノテクノロジーや自己修復性ポリマーの導入など、最近のクリアコートの化学的進歩は性能を大幅に向上させ、再塗装コーティングの新たな基準を打ち立てました。顧客や技術者は、長期間の使用や過酷な環境条件にさらされた後でも、ショールームのような外観を維持することを期待するようになりました。これらの高度なクリアコートは、洗車や小傷、ホコリによって引き起こされる微細な傷を和らげることができます。その結果、一般的な修理工場だけでなく、長期的な美観が優先される高級車専門店でも、ボディーショップの高性能バージョンの採用が増えています。ブランド価値を高めるために視覚的アピールに大きく依存している高級自動車メーカーは、これらの高度なクリアコート技術を迅速にプロセスに組み込んでいます。さらに、OEMの修理ガイドラインは、メーカーの設計承認を維持するために、技術的に高度なコーティングの使用を推進しています。クリアコートは、基本的な保護性能にとどまらない新たな性能を開発することで進化を続けているため、単なる仕上げ要件ではなく、付加価値のある投資と見なされるようになっています。この認識は、自動車補修用塗料業界におけるクリアコートの重要性と優位性をさらに際立たせています。

樹脂の種類別では、ポリウレタン分野が予測期間中に自動車補修用塗料市場で最も急成長すると予測

ポリウレタンは、2025年から2030年にかけて自動車補修用塗料市場で最も急成長する分野と予測されます。この成長は主に、自動車愛好家やエリートサービスプロバイダーの間で需要が高い、高光沢仕上げやカスタムジョブでの使用の増加によるものです。ポリウレタン樹脂は、優れた色持ちと深みのある高光沢の鏡面仕上げを可能にするため、高級車の再塗装、修復、ハイエンドのカスタマイズに適しています。再塗装された自動車の美的魅力は、特に衝突修理センターや再塗装専門店にとって、販売において重要な役割を果たします。自動車をパーソナライズする傾向が強まり、メタリック、パール、マット仕上げが可能なコーティング剤への需要が高まっています。ポリウレタン樹脂は、チッピングや色あせを起こすことなく、一貫してこれらの結果をもたらします。さらに、ポリウレタン樹脂はクリアコートシステムに完全に適合し、カスタマイズされた仕上げの魅力と光沢を向上させます。外観と耐久性の両方を向上させるこの汎用性により、ポリウレタンは高品質の再仕上げサービスを実現するために不可欠な要素となっています。自動車のカスタムユースが進化し続ける中、ポリウレタン樹脂は、美観と長持ちする保護のバランスが取れたコーティングを提供する中心的存在であり続けるでしょう。

自動車の種類別では、商用車セグメントが自動車用再塗装コーティング市場で2番目に急成長するセグメントと予測

2024年、商用車セグメントは自動車補修用塗料市場で第2位のシェアを獲得。市場シェアの長期的な維持は、大型車両の表面へのコーティング塗布をサポートするコーティング技術の継続的な進歩によるもの。トレーラー、トラック、バス、その他の商用車には、広範囲を保護するだけでなく、均一な仕上げ品質、耐久性、耐摩耗性を確保するコーティング剤が必要です。小型車両用に設計された従来のコーティング剤は、大型車両表面に塗布すると、性能が低下したり、効率が悪くなったりすることがあります。これに対し、メーカーは、より長い塗布範囲、改良されたフローとレベリング、アルミニウム、複合材、高張力鋼板などのさまざまな基材への高い密着性を提供する製品を開発しました。さらに、スプレー技術や速乾性コーティングなどの先進技術により、ボディーショップでの塗布時間が短縮され、商業用車両で一般的な短納期に対応できるようになりました。これらの再仕上げ技術は、商用車のコンピューター支援設計(CAD)プロファイルに焦点を当てており、単一のブランドまたはサービスプロバイダーが運営するフリート全体で、機能効率と外観の一貫性の両方が必要です。コーティングとカスタマイズされた製品に対する高い需要が安定した需要連鎖を生み出し、世界の自動車補修用コーティング市場の強固な基盤となっています。

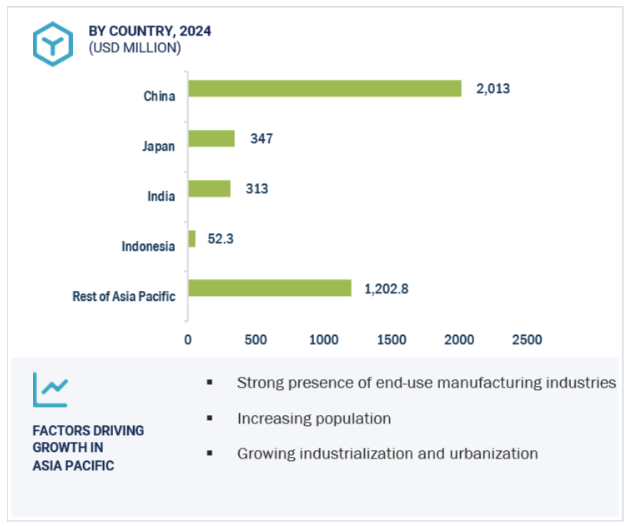

アジア太平洋地域は、2025年から2030年にかけて自動車補修用コーティング剤の世界市場で最も急成長する地域です。自動車アフターマーケットの拡大は、自動車修理センター、車体修理工場、DIYカーサービスセンターの増加による著しい成長に起因しています。中国、インド、タイなどの国々の活発なアフターマーケットエコシステムは、再塗装、パネル修理、フルボディ再仕上げを含む幅広いサービスを促進します。さらに、これらの地域では車両が老朽化しているため、価値と性能を維持するために化粧品や保護処理のための定期的なメンテナンスが必要です。地方や半都市部の独立系サービス・プロバイダーは、サービスを差別化するために高性能コーティングを採用しています。これには、瞬間乾燥ソリューション、環境に優しい塗料、カスタマイズされたカラー仕上げなどが含まれます。消費者がパーソナライゼーションを重視するようになるにつれ、アフターマーケットの再仕上げ塗料は、色、質感、光沢レベルにおいて、標準的なOEM製品を超える様々なカスタマイズオプションを提供しています。スプレーブースでのデジタル調色と自動化の使用は、これらのプロセスを合理化し、製品の使用を最適化します。アジア太平洋地域では、アフターマーケットがダイナミックに成長し続けており、自動車補修用塗料市場もそれに伴って拡大しています。

2025年3月、日本ペイントは世界的な特殊化学品メーカーであるAOC社をローンスターファンドから買収することに合意しました。この買収により、日本ペイントは特殊樹脂と複合材料におけるプレゼンスを拡大し、インフラ、輸送、建設用塗料市場の成長をサポートします。

2024年12月、BASF SEとShenergyは、BASFの化学生産バリューチェーンにおけるより環境に優しいエネルギー代替をターゲットに、グローバルなバイオメタン・プロジェクトを推進する契約を締結しました。

2024 年 11 月、PPG は SARO/Siccardi と提携し、イタリアでの粉体塗料事業を拡大。

2024年5月、KCCコーポレーションはモメンティブ・パフォーマンス・マテリアルズの残りの株式の取得を完了し、単独オーナーとなりました。この買収により、KCCはシリコーンとスペシャリティマテリアルにおけるグローバルなプレゼンスを強化し、より大きな統合と長期的な戦略的成長が可能になります。

キーワードの主要プレーヤー

Axalta Coating Systems LLC (US)

PPG Industries, Inc. (US)

BASF SE (Germany)

Akzo Nobel N.V. (Netherlands)

The Sherwin-Williams (US)

Kansai Paint Co., Ltd. (Japan)

Nippon Paint Holdings Co., Ltd. (Japan)

KCC Corporation (China)

TOA Performance Coating Corporation Co., Ltd. (Thailand)

【目次】

はじめに

19

研究方法論

24

要旨

33

プレミアムインサイト

36

市場概要

38

5.1 はじめに

5.2 市場ダイナミックス 市場牽引要因- 自動車アフターマーケット・サービスの拡大- 交通事故と衝突の増加- コーティングの技術的進歩- 保険の普及と保険金請求処理の増加 制約要因- 地政学的緊張によるサプライチェーンの混乱- 毒性と健康への懸念 市場機会- 環境に優しいコーティングの採用- 新興市場への拡大 市場課題- 厳しい環境規制

5.3 ポーターのファイブ・フォース分析 代替品の脅威 新規参入の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標 主要国のGDP動向と予測

産業動向

46

6.1 サプライチェーン分析 原材料 サプライヤー メーカー 流通ネットワーク エンドユーザー別産業

6.2 価格分析 主要企業が提供する自動車補修用塗料の平均販売価格(樹脂種類別) 自動車補修用塗料の平均販売価格動向(地域別、2023~2030年

6.3 顧客ビジネスに影響を与えるトレンド/混乱

6.4 エコシステム分析

6.5 技術分析 主要技術- 水系コーティング技術- 紫外線硬化型コーティング技術 補足技術- 低VOC/ハイソリッドコーティング技術

6.6 ケーススタディ分析 ヨーロッパにおけるPPG Industries, Inc.の水系コーティング採用に関するケーススタディ 北米におけるAxalta Coating Systems LLCの商用車用速硬化コーティングに関するケーススタディ

6.7 貿易分析 自動車補修用塗料の輸入シナリオ(HSコード320820) 輸出シナリオ

6.8 規制環境 規制機関、政府機関、その他の組織 規制フレームワーク-国際標準化機構(ISO)

6.9 2025~2026年の主要会議・イベント

6.10 投資と資金調達のシナリオ

6.11 特許分析アプローチ 文書の種類 上位出願者の法域分析

6.12 2025年US TARIFFの影響 – 概要 はじめに 主なTARIFFレート 価格 影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響:

6.13 AI/GENの自動車用再塗装市場への影響

自動車補修用塗料市場:層種類別

71

7.1 導入

7.2 変形とチッピングに対するプライマー保護が市場を後押し

7.3 ベースコートは自動車のダウンタイムとメンテナンスの低減が市場を牽引

7.4 傷や紫外線に対するクリアコートの保護が需要を後押し

7.5 その他の種類の層

自動車補修用塗料市場:樹脂種類別

75

8.1 導入

8.2 ポリウレタン低温での優れた弾力性が市場を押し上げる

8.3 耐摩耗性と耐薬品性が市場を牽引するアクリル

8.4 エポキシは高い接着性と防錆性が市場を牽引

8.5 アルキドは費用対効果の高いソリューションで市場成長をサポート

8.6 その他の樹脂タイプ

自動車補修用塗料市場:技術種類別

80

9.1 導入

9.2 水系技術

9.3 溶剤系技術

9.4 紫外線硬化技術

自動車補修用塗料市場:自動車種類別

82

10.1 導入

10.2 乗用車 パーソナライズされた輸送燃料に対する消費者の需要が市場を牽引

10.3 商用車 世界貿易の拡大と電子商取引の急増が商用車需要を促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 5818

- 鉄道用牽引電力システム市場2025年(世界主要地域と日本市場規模を掲載):交流電源、直流電源

- 国土安全保障市場レポート:タイプ別(航空セキュリティ、海上セキュリティ、国境セキュリティ、重要インフラセキュリティ、サイバーセキュリティ、CBRNセキュリティ、大量輸送セキュリティ、その他)、システム別(情報・監視システム、検知・監視システム、武器システム、アクセス制御システム、モデリング・シミュレーション、通信システム、プラットフォーム、救助・復旧システム、指揮・統制システム、対策システム、その他)、エンドユーザー別(公共セクター、民間セクター)、地域別 2024-2032

- 外科用ロボットの世界市場規模は2030年までにCAGR 14.7%で拡大する見通し

- CMOSイメージセンサの世界市場規模調査、スペクトル別(可視、非可視)、画像処理技術別(2D、3D)、解像度別、最終用途別、地域別予測:2022-2032年

- 高発泡高熱フォームの世界市場規模調査、原材料別(シリコーン、ポリイミド、メラミン)、用途別(自動車、鉄道、産業、航空宇宙)、地域別予測 2022-2032

- 世界の電流導入端子市場

- 北米の力率改善市場(2025 – 2030):無効電力別、種類別、販売チャネル別、用途別、地域別分析レポート

- アブレーションカテーテルの世界市場規模は2034年までにCAGR 13.6%で拡大する見通し

- スマート上肢外骨格市場:グローバル予測2025年-2031年

- ナノアルミニウム粉末の世界市場2025:種類別(50nm以下、50-100nm、100nm以上)、用途別分析

- 炭化ケイ素ロッド:グローバル主要企業の市場シェア2026年(直線型炭化ケイ素ロッド、U字型炭化ケイ素ロッド、W字型炭化ケイ素ロッド、スパイラル型炭化ケイ素ロッド)

- 自動車部品フィーダー市場2025年(世界主要地域と日本市場規模を掲載):振動式フィーダー、フレキシブル部品供給装置、遠心式部品供給装置、その他