市場概要

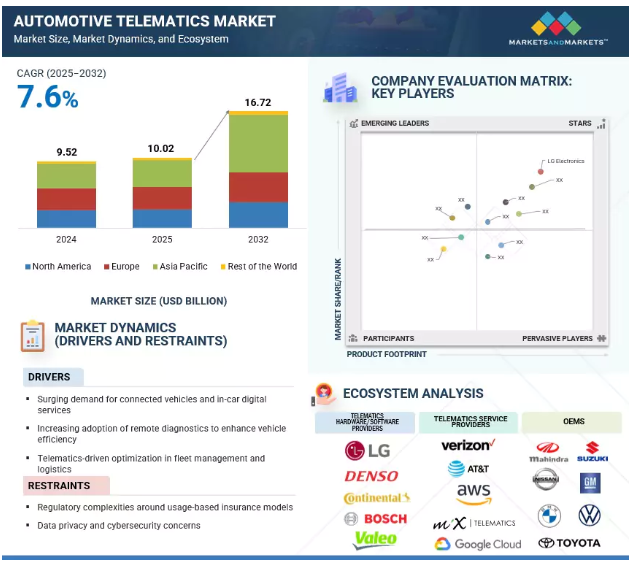

自動車テレマティクス市場は、2025年の100億2,000万米ドルから2032年には167億2,000万米ドルに成長し、年平均成長率は7.6%になると予測されています。フリート管理ソリューションは、特にロジスティクスや輸送会社で採用が拡大しており、テレマティクス・システムを搭載するケースが増えています。ヨーロッパのeCallシステム(2018年4月から義務化)やインドのAIS-140車両追跡義務化(2018年4月から実施)などの規制措置は、テレマティクスの統合をさらに促進しています。電気自動車や自律走行車へのシフトの高まりも市場拡大に寄与しており、これらの自動車はバッテリーの健全性監視、ナビゲーション、自動化のために高度なデータシステムに依存しています。

ドライバー: コネクテッドカーと車載デジタルサービスに対する需要の急増

消費者の期待が進化するにつれて、ドライバーは単なる移動手段ではなく、スマートフォンやスマートホームの接続性を反映した統合デジタル体験を提供する自動車を求めるようになりました。このような需要を受けて、自動車メーカーは、リアルタイムのGPSナビゲーション、車両の健康状態のモニタリング、リモートアクセスやコントロール、緊急時のサポート、マルチメディア・ストリーミングなどの機能を提供する高度なテレマティクス・システムを組み込む必要に迫られています。これらのサービスは利便性と安全性を高めるだけでなく、より良い車両管理と、よりパーソナライズされた運転体験を可能にします。コネクテッド・ビークル技術は現在、多くのメーカーで標準的なサービスとなっています。例えば、ゼネラルモーターズのOnStarシステムには自動衝突対応、車両追跡、コンシェルジュサービスが含まれ、BMWのConnectedDriveはクラウドベースのアプリ、交通アラート、リモートサービスを提供し、フォードのSYNC 4プラットフォームは音声制御インターフェースとワイヤレスデバイスの互換性を備えています。さらに、2025年にはメルセデス・ベンツがMB. OSを大幅に更新し、レベル3の自律走行と深くパーソナライズされた車載機能をサポートする統合ソフトウェア・プラットフォームを提供します。業界が遠隔診断、リアルタイムナビゲーション、OTAアップデートなどのイノベーションを採用し続ける中、自動車テレマティクス市場は、消費者のエンゲージメントと付加価値デジタルサービスへの需要の高まりに後押しされ、持続的な成長を遂げるでしょう。

抑制要因 利用ベースの保険モデルをめぐる規制の複雑さ

利用ベースの保険(UBI)は、運転行動、速度、ブレーキパターン、位置情報などのテレマティクスデータに依存して、保険料をより正確に計算します。しかし、このような個人的で機密性の高いデータを収集・処理することは、さまざまな地域でコンプライアンス上の問題を引き起こします。ヨーロッパの一般データ保護規則(GDPR)などのデータプライバシー法は、個人情報の収集、保存、使用方法について厳しいガイドラインを課しています。保険プロバイダーやテレマティクス・ベンダーは、強固なデータ保護対策を確保し、ユーザーから明確な同意を得なければなりません。国によって規制が異なるため、グローバルな保険会社が標準化されたUBIプログラムを導入するのはさらに困難です。例えば、アメリカ市場ではProgressiveのSnapshotやAllstateのDrivewiseといったプログラムを通じてテレマティクスベースの保険が広く採用されていますが、アジアやEUの市場はより複雑な法律や文化的なハードルに直面しています。インドでは、ICICI LombardやBajaj Allianzといった保険会社が試験的なUBIサービスを開始しているものの、本格的な導入は規制の明確性の制限やデータ共有に関する消費者の懐疑的な見方によって妨げられています。こうしたコンプライアンス関連の障壁は、UBIの拡張性と魅力を低下させ、テレマティクス・サービス・プロバイダーの成長手段としての可能性を制限しています。

機会: IoTと次世代接続技術の拡大

4G/5G、V2X通信、クラウド・コンピューティングなどの技術を通じて車両の接続が進むにつれ、テレマティクス・システムは基本的なGPS追跡から洗練されたリアルタイム・データ・プラットフォームへと進化しています。これらの進化により、車両、インフラ、サービス・プロバイダー間のシームレスな通信が可能になり、予知保全、遠隔診断、OTA(Over-the-Air)アップデートなどの機能が強化されています。例えば、ゼネラル・モーターズのOnStarやテスラの車両接続プラットフォームは、IoTを利用して車両の健康状態を監視し、ソフトウェア・アップデートをリモートで配信することで、物理的なサービス訪問の必要性を減らし、顧客体験を向上させています。2025年6月、ベライゾンは自社の5GおよびLTEネットワークを使用するV2X通信プラットフォーム、エッジ・トランスポーテーション・エクスチェンジを発表しました。このプラットフォームにより、車両は他の車両、道路利用者、近隣のインフラと接続し、情報を共有することができます。商用車では、IoTを活用したコネクテッド・フリート・プラットフォームが物流と資産管理を変革しています。SamsaraやGeotabなどの企業は、リアルタイムの車両追跡、ドライバーの行動監視、燃費分析、メンテナンスアラートを統合したIoTベースのテレマティクスシステムを提供し、フリートオペレーターの安全性の向上、ダウンタイムの削減、オペレーションの最適化を支援しています。さらに、5Gの採用は、より高速なデータ伝送をサポートし、自律走行やスマート交通システムなどの低遅延アプリケーションを可能にすることで、テレマティクス機能をさらに強化することが期待されます。これらの開発により、OEM、保険会社、技術プロバイダーは新たな収益源を開拓し、テレマティクスを将来のモビリティ・エコシステムの中核的イネーブラーとして位置づけることができます。

課題 限られたユーザー受容と行動抵抗

多くのユーザーは、プライバシーと自律性の喪失を恐れ、継続的なトラッキングにまだ懐疑的です。乗用車の場合、位置情報、速度、ブレーキ操作、走行ルーチンなどの個人的な運転データがどのように保存、使用されるか、あるいは保険会社、OEM、政府などの第三者と共有される可能性があるかという懸念が、全面的な採用を妨げています。例えば、コスト削減の可能性があるにもかかわらず、利用ベースの保険(UBI)プログラムへの加入をためらうユーザーがいるのは、単に詳細なテレマティクスデータを保険会社と共有することに抵抗があるからです。商用車では、ドライバーの抵抗も懸念事項の一つです。フリートテレマティクスシステムは、生産性を向上させるものではなく、監視ツールとしてドライバーに認識されがちです。ドライバーは、急ブレーキやアイドリングストップなどの自動アラートに基づいて、たとえそのような行動が状況的に正当であったとしても、管理されていると感じたり、不当に判断されていると感じるかもしれません。このため、一部の地域では反発が起きており、フリート・オペレーターは導入しやすくするためのトレーニングや透明性のあるコミュニケーションに投資する必要があります。例えば、カメラベースのモニタリングやドライバーの行動採点システムを導入する物流会社は、ドライバーの受容性を高めるために、インセンティブ・プログラムや方針の明確化を通じて懸念に対処しなければなりませんでした。したがって、テレマティクス・ソリューションを拡大する際には、技術的または法的な問題に対処するのと同様に、心理的および文化的な障壁を克服することが不可欠です。

主要企業・市場シェア

自動車テレマティクス市場のエコシステムには、テレマティクスのハードウェア/ソフトウェア・プロバイダー、クラウド・サービス・プロバイダー、衛星ナビゲーション・プロバイダー、通信サービス・プロバイダー、VASプレーヤー、OEMが含まれます。主なテレマティクス・コントロール・ユニット・プロバイダーには、LG電子(韓国)、HARMAN International(アメリカ)、株式会社デンソー(日本)、Continental AG(ドイツ)、Robert Bosch GmbH(ドイツ)などがあります。

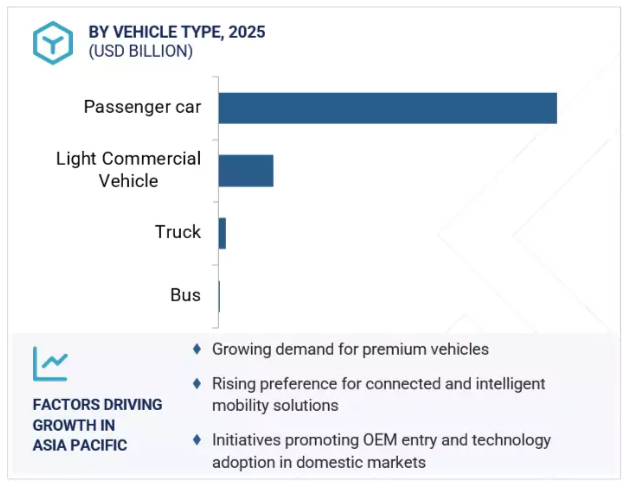

予測期間中、乗用車セグメントが自動車テレマティクス市場をリードすると予測。

予測期間中、乗用車セグメントが自動車テレマティクス市場をリードすると予測。テレマティクス機能は現在、高級乗用車だけでなく、中級モデルやエントリーモデルでも標準装備されるようになってきています。例えば、Hyundai Venueは、車両追跡、遠隔診断、緊急アラートなどの機能を可能にするテレマティクス・システムを工場出荷時に装備しています。自動車メーカーがユーザーエクスペリエンスの向上に注力し、コネクティビティと安全性に対する需要の高まりに応える中、この傾向は、規制による義務付けや、すべてのセグメントでコネクテッドサービスを提供する競争圧力によってさらに強まっています。OEM各社は現在、コネクテッド・サービスを標準装備またはオプション装備として積極的に提供しています。トヨタは、コネクテッド・カー・サービスの一環として、Safety ConnectとService Connectシステムを提供しています。ホンダはHondaLinkプラットフォームを採用し、日産はNissanConnectを提供しています。現代自動車はBlueLinkを、起亜自動車はKia Connectを、フォルクスワーゲンはCar-Netシステムを通じてコネクテッドサービスを提供しています。例えば、アメリカ市場で販売されるホンダ・シビックの2025年モデルには、緊急アラート、オンロードアシスタンス、遠隔診断、盗難車アシスタンスなどのテレマティクス機能を備えたホンダリンクが搭載されています。コンチネンタルAG(ドイツ)、デンソー(日本)、LG電子(韓国)、ヴァレオ(フランス)などの企業は、乗用車用のテレマティクス・ハードウェアを提供しています。例えば、LG Electronics Vietnam Co., Ltd.は、フォルクスワーゲンAG(ドイツ)の2025年モデルID.3、ID.4、ID.5向けにコネクティビティ・コントロール・ユニットを提供。

予測期間中、オンロードアシスタンスサービスが自動車テレマティクス市場をリードすると予測。

予測期間中、オンロードアシスタンスサービスが自動車テレマティクス市場をリードすると予測。最新の自動車、特にEVやハイブリッド車の複雑さが増し、コネクテッドセーフティ機能に対する消費者の期待が高まっていることが、オンロードアシスタンスサービスの採用を加速させています。ドライバー保護を重視する規制や、コネクテッド・サービスをバンドルするOEMの取り組みが、市場の拡大をさらに後押ししています。大手自動車メーカーは、オンロードアシスタンスをテレマティクスサービスに積極的に組み込んでいます。例えば、フォルクスワーゲンのCar-Net Safe & Secureには、衝突通知、ハザードアラート、障害車両警告などの機能が含まれており、事故発生時に自動で支援を派遣することが可能です。HyundaiのBlueLinkおよびBlueLink+プラットフォームは、自動衝突通知、SOS/緊急アシスタンス、専用のロードサイドアシスタンスボタンを提供し、GPSデータと故障コードを使用して24時間365日のサポートセンターからの迅速な対応を開始します。

アジア太平洋地域は、予測期間中、自動車テレマティクス市場で最大のシェアを占めると予測されています。これは、特に都市移動、ライドヘイリング、ラスト・マイル・デリバリーなど、乗用車と商用車の両方でテレマティクスの採用が増加していることが要因です。中国、日本、韓国、インドなどの国々は、テレマティクスの統合をサポートするスマートモビリティと5Gインフラに多額の投資を行っています。例えば、インドでは、国家電動モビリティ・ミッション計画(NEMMP)とスマート・シティ・ミッションが、テレマティクスへの依存度が高まる電動およびインテリジェント交通システムの開発を促進しています。特に中国におけるEVの人気の高まりは、リアルタイムのバッテリー監視と車両診断の必要性から、テレマティクスの採用をさらに加速させています。Tata Motors(インド)、Suzuki(日本)、Hyundai Motor Company(韓国)、Mahindra & Mahindra Ltd. (インド)などのOEMは、テレマティクスを搭載した車両を提供しています。(インド)などのOEMがこの地域でテレマティクス搭載車を提供しています。例えば、Tata MotorsはiRAプラットフォームを、スズキはSuzuki Connectを、トヨタはToyota Connected Servicesスイートを、日産はNissanConnectを、現代自動車はBlueLinkを、Mahindra & MahindraはAdrenoXプラットフォームを提供しており、それぞれ遠隔操作、車両追跡、診断、安全アラートなどのさまざまなコネクテッドサービスを可能にしています。

2025年5月、LG電子(韓国)はフランス・パリで開催された5G Automotive Association(5GAA)会議で、先進的なモノのインターネット – 非地上ネットワーク(IoT-NTN)技術を紹介。同社はIoT-NTNに基づく次世代テレマティクス制御装置(TCU)を搭載した車両を展示。この技術は、衛星通信と高高度プラットフォーム・ステーションを組み合わせ、3G、4G、5Gといった従来のネットワークが利用できない地域で接続性を提供するもの。LGの新しいソリューションは、AIを活用した音声圧縮技術も搭載しており、IoT-NTNシステムの性能を高めています。

2025年4月、先進クリーン交通EXPO 2025において、コンチネンタルAG(ドイツ)はテレマティクス、インフォテインメント、車体制御アプリケーションを統合した小型ユニットを展示。

2025年3月、スペインのバルセロナで開催されたモバイル・ワールド・コングレス(MWC)において、HARMAN International(アメリカ)は、業界初の衛星通信機能を内蔵したTCUとして、いつでもどこでも継続的な接続を可能にするReady Connectを展示しました。地上波以外のネットワーク(NTN)サービスプロバイダーであるSkylo社との提携により開発されたこのソリューションは、3GPP標準の衛星通信を使用し、4Gから5G、そして最終的には衛星接続へのモジュール式アップグレードパスを提供し、将来への準備を整えます。

2024年12月、ヴァレオ(フランス)はアマゾン・ウェブ・サービス(AWS)を利用した新しいソフトウェア・ソリューション「ヴァレオ・アシスト」を発表。このソリューションは、緊急時(eCall)、故障や事故時(bCall)、サービス依頼時(sCall)に、より迅速で効果的なサポートを提供するために、車両とその周辺環境からデータを収集することにより、リモートアシスタンスを強化します。

自動車テレマティクス市場上位企業リスト

自動車用テレマティクス市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。自動車テレマティクス市場の主要企業は以下の通り。

LG Electronics (South Korea)

HARMAN International (US)

Denso Corporation (Japan)

Continental AG (Germany)

Robert Bosch GmbH (Germany)

Aptiv (Ireland)

Valeo (France)

Visteon Corporation (US)

Marelli Holdings Co., Ltd. (Japan)

Infineon Technologies AG (Germany)

Ficosa Internacional, S.A. (Spain)

CalAmp (US)

Qualcomm Technologies, Inc. (US)

AddSecure (Sweden)

Trimble Inc. (US)

【目次】

はじめに

32

研究方法論

41

要旨

57

プレミアムインサイト

63

市場概要

69

5.1 はじめに

5.2 市場ダイナミクス 動的要因:コネクテッドカーと車載デジタルサービスに対する需要の急増 ・ 車両効率向上のための遠隔診断の採用拡大 ・ 車両管理と物流におけるテレマティクス主導の最適化 制約要因:利用ベースの保険モデルをめぐる規制の複雑さ ・ データプライバシーとサイバーセキュリティへの懸念 機会:IoTと次世代コネクティビティ技術の拡大 ・ 高度なアナリティクスの融合、 GenAI、スマートシティの統合 – 義務化による自動車の安全性とセキュリティの重視 課題 – 限られたユーザー受容と行動抵抗 – 業界全体の標準化の欠如 市場ダイナミクスの影響分析

5.3 価格分析 主要企業によるテレマティクス制御ユニットの指標価格(2024 年) テレマティクス制御ユニットの地域別平均販売価格(2022~2024 年

5.4 エコシステム分析 OEM テレマティクスハードウェア/ソフトウェアサプライヤー クラウドサービスプロバイダー 衛星ナビゲーションプロバイダー 通信サービスプロバイダー VAS プレーヤー

5.5 サプライチェーン分析

5.6 ケーススタディ分析 uffizioは、廃棄物収集から物流まで、顧客のタイプごとにダッシュボード、ユー ザーの役割、ワークフローを設定するための車両追跡プラットフォームを提供 Itriangleは、Vfotaを活用したテレマティクス・ソリューションで車両のメンテナンスとパフォーマ ンスに革命を起こす Itriangleは、シームレスでインテリジェントな診断ソリューションとしてOBD II装置を導入 Itriangleは、OEMトラック・プラットフォームへの統合に合わせた堅牢なTCUを導入 Itriangleは、ioclの要件に合わせた堅牢で拡張可能なテレマティクス・ソリューションを導入 Vodafoneは、車両分析ソリューションを導入。を導入し、リアルタイムのエンジン診断、運転時間、燃料デー タ、位置情報を取得する装置を設置。 アットウェル社はジオタブ社の車両管理プラットフォームを採用し、 車両の安全性を高め、車両のユーティリティを向上。

5.7 投資と資金調達のシナリオ

5.8 特許分析

5.9 技術分析 はじめに 主要技術 – 次世代eコール(NGeコール) – 衛星対応テレマティクス 副次的技術 – 5Gコネクティビティ – クラウド・テレマティクス・プラットフォーム 副次的技術 – 車両対クラウド – 車両対歩行者 – 車両対インフラ – 車両対車両 – セルラーV2X

5.10 サプライヤー分析

5.11 OEM別テレマティクスデータプラン(地域別) 北米 ヨーロッパ

5.12 HSコード輸入シナリオ 輸出シナリオ

5.13 関税と規制の状況 関税データ 規制機関、政府機関、その他の組織 主要規制

5.14 主要な会議とイベント(2025-2026年

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 顧客ビジネスに影響を与えるトレンド/破壊的要因

5.17 車両管理テレマティクスにおけるジェネレーティブAIの影響 保険テレマティクスにおけるジェネレーティブAIの影響 コネクテッド・ビークル・サービスにおけるジェネレーティブAIの影響

5.18 インドの自動車テレマティクス市場動向に関するMNMの洞察 iotの統合 人工知能と機械学習 5G接続 クラウドコンピューティングとデータプラットフォーム Vehicle-to-Everything (v2x) 通信 テレマティクスデータ用ブロックチェーン ビデオストリーミングとテレマティクスカメラ 高度運転支援(アダス) 自動運転支援(アラス)- サイバーセキュリティ

5.19 自動車テレマティクスのアーキテクチャに関するMNMの洞察 2輪車 4輪車

自動車テレマティクス市場、車種別

2032年までの市場規模ポテンシャルと機会評価:台数(千台)&金額(百万米ドル)

128

6.1 はじめに

6.2 乗用車は中価格車セグメントでテレマティクスの普及が進み、市場を牽引

6.3 小型商用車:厳しい納期を満たすためのルート最適化ニーズが市場を牽引

6.4 公共交通機関の安全意識が高まるバスが市場を牽引

6.5 トラック:より安全で最適化されたロジスティクスへの需要の高まりが市場を牽引

6.6 主要な洞察

自動車テレマティクス市場:種類別

2032年までの市場規模ポテンシャルと機会評価-数量(千台)

139

7.1 導入

7.2 コネクテッドカーのエコシステムが拡大する組み込み型が市場を牽引

7.3 車両管理へのテレマティクス導入が増加する統合型が市場を牽引

7.4 主要インサイト

自動車テレマティクス市場、提供サービス別

2032年までの市場規模ポテンシャルと機会評価 – 金額(百万米ドル)

144

8.1 導入

8.2 ハードウェア 組み込み型テレマティクス・ボックスへの需要の高まりが市場を牽引 テレマティクス制御装置 通信装置 コントローラ・エリア・ネットワーク(CAN)バス オーディオ/ビデオ・インターフェース

8.3 ソフトウェア ソフトウェア定義車両へのシフトがテレマティクスの状況を一変させる リアルタイムナビゲーション遠隔診断無線(OTA)アップデート

8.4 主要な洞察

自動車テレマティクス市場、接続性別

2032年までの市場規模の可能性と機会評価-数量(千台)

151

9.1 はじめに

9.2 世界各地域における車両の可視性と信頼性に対する衛星需要が市場を牽引

9.3 セルラー

9.4 5Gはデータ転送速度が速く、大規模なIoTやリアルタイム・アプリケーションをサポ ートする能力が市場を牽引

9.5 大衆向け自動車で4G統合が進むことが市場を牽引

9.6 2g/3g 新興国における持続的な2g/3g接続需要が市場を牽引

9.7 主要な洞察

自動車テレマティクス市場、車両管理サービス別

2032年までの市場規模ポテンシャルと機会評価 – 金額(百万米ドル)

159

10.1 はじめに

10.2 テレマティクス導入を加速させる運行管理業務効率化の必要性

10.3 車両のメンテナンスと診断 車両のパフォーマンスを向上させる予防メンテナンスへの注目の高まりが市場を牽引

10.4 車両分析とレポーティング 車両性能の透明性に対するニーズの高まりが市場を牽引

10.5 その他

10.6 主要インサイト

自動車テレマティクス市場:サービス別

2032年までの市場規模の可能性と機会評価 – 金額(百万米ドル)

166

11.1 導入

11.2 緊急通報 乗員の安全性向上を目的とした政府によるeコールシステムの義務付けが市場を牽引

11.3 オンロードアシスタンス リアルタイム故障アシスタンスへのニーズの高まりが市場を牽引

11.4 車両の健康モニタリングと予知保全のニーズが高まる遠隔診断が市場を牽引

11.5 保険リスクアセスメント:パーソナライズされたデータ主導型保険へのニーズの高まりが市場を牽引

11.6 盗難車両アシスタンス 車両盗難事故の増加が市場を牽引

11.7 その他

11.8 主要インサイト

電気自動車とハイブリッド車のテレマティクス市場、車種別

2032年までの市場規模の可能性と機会評価 – 台数(千台)および金額(百万米ドル)

176

12.1 はじめに

12.2 ユーザー体験を向上させるコネクテッドサービスを優先するバッテリー電気自動車(BEV)OEMが市場を牽引

12.3 燃料電池電気自動車(FCEV) 政府の水素インフラ投資がテレマティクスの普及を加速

12.4 プラグインハイブリッド電気自動車(PHEV)企業がPHEVのコネクテッド機能の統合を重視することが市場を牽引

12.5 主要な洞察

電気自動車とハイブリッド車のテレマティクス市場、サービス別

2032年までの市場規模の可能性と機会評価 – 金額(百万米ドル)

185

13.1 導入

13.2 テレマティクス普及を加速させる緊急通報システム義務化の規制強化

13.3 オンロードアシスタンス 故障時のリアルタイムサポートに対する需要の高まりが市場を牽引

13.4 遠隔診断 プロアクティブな診断とメンテナンスの最適化がテレマティクスの普及を促進

13.5 保険リスク評価 政府による利用ベースの保険政策の支援が市場を牽引

13.6 盗難車両アシスタンス 電気自動車の標準機能として盗難車両アシスタンスの採用が増加し、市場を牽引

13.7 その他

13.8 主要洞察

自動車テレマティクスアフターマーケット、車種別

2032年までの市場規模の可能性と機会評価 – 台数(千台)および金額(百万米ドル)

194

14.1 導入

14.2 乗用車のライドヘイリングとシェアモビリティサービスの成長がテレマティクスの普及を促進

14.3 小型商用車のラストマイル配送需要の高まりがアフターマーケット・テレマティクスの採用を加速

14.4 テレマティクスの普及を加速させる大型商用車の運転効率とダウンタイム削減

14.5 主要インサイト

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 2658

- 吸入器溶液の世界市場(2026-2033):市場規模、シェア、動向分析

- 機械式人工呼吸器の世界市場展望:2035年までCAGR 4.8%で成長し、72億ドル規模に達すると推定

- 世界のオゾン発生装置市場・予測 2025-2034

- 弾性ひずみセンサー市場2025年(世界主要地域と日本市場規模を掲載):抵抗式、静電容量式、その他

- ラジオ免疫沈降法(RIPA)溶解バッファー市場2025年(世界主要地域と日本市場規模を掲載):RIPA溶解バッファー(強)、RIPA溶解バッファー(中)、RIPA溶解バッファー(弱)

- ポータブル肺モニタの世界市場2025:種類別(呼吸数モニタリング、ウェアラブル呼吸モニタリング、血中酸素モニタリング、その他のモニタリング)、用途別分析

- メチルメトキシアセテート市場:グローバル予測2025年-2031年

- 世界のバイオスクシン酸由来ポリエステールポリオール市場(2025年~2033年):製品別(脂肪族ポリエステルポリオール、芳香族ポリエステルポリオール)、用途別(ポリウレタン(軟質フォーム、硬質フォーム、コーティング剤、接着剤・シーラント))、地域別

- バーチャル試着室のグローバル市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(実店舗、バーチャル店舗)、ユースケース別(アパレル、アイウェア、宝飾品・時計、美容・化粧品)、地域別予測:2022-2032年

- マイクロ波暖房システムの世界市場2025:種類別(ラボスケール機器、バッチタイプ機器、連続タイプ機器)、用途別分析

- 使い捨て静脈留置針市場2025年(世界主要地域と日本市場規模を掲載):開放式留置針、閉鎖式留置針

- アイススケート研ぎ器市場:グローバル予測2025年-2031年